財政分權、環(huán)境分權與企業(yè)生態(tài)技術創(chuàng)新

2021-10-15 15:24:50夏賽蓮彭溪

長沙大學學報 2021年5期

夏賽蓮,彭溪

(1.湖南交通職業(yè)技術學院運輸管理學院,湖南 長沙 410132;2.中南大學商學院,湖南 長沙 410083)

生態(tài)技術是指降低消耗、減少污染、改善生態(tài)、促進生態(tài)文明建設、實現(xiàn)人與自然和諧共生的新興技術,包括節(jié)能環(huán)保、清潔生產(chǎn)、清潔能源、生態(tài)保護與修復、城鄉(xiāng)綠色基礎設施、生態(tài)農(nóng)業(yè)等,涵蓋產(chǎn)品設計、生產(chǎn)、消費、回收利用等環(huán)節(jié)。中共十八大把生態(tài)文明建設納入“五位一體”總體布局;中共十九大報告指出,我國經(jīng)濟已由高速增長階段轉向高質(zhì)量發(fā)展階段。當高投入、高能耗、高排放驅(qū)動的經(jīng)濟增長遭遇產(chǎn)能過剩、資源瓶頸和環(huán)境壓力加大的阻礙時,經(jīng)濟增長便進入了結構調(diào)整階段。生態(tài)技術創(chuàng)新在降低環(huán)境負擔的同時可以促進經(jīng)濟技術現(xiàn)代化,為實現(xiàn)“環(huán)境—社會—經(jīng)濟”多贏的局面提供了可能性,因而成為協(xié)調(diào)經(jīng)濟發(fā)展與環(huán)境保護的長效途徑[1]。

在影響企業(yè)生態(tài)技術創(chuàng)新效率的眾多因素中,我國所特有的分權制度發(fā)揮著不容忽視的作用。生態(tài)技術創(chuàng)新活動具有風險高、難度大、外溢性強等特點,使企業(yè)的成本與收益不對等,私人收益遠遠小于社會收益,再加之存在投入金額大、投資周期長、經(jīng)濟見效慢等實際問題,企業(yè)從事生態(tài)技術創(chuàng)新的動力不足,需要政府部門的干預。在中國式分權制度下,地方政府掌握了較為豐富的從事生態(tài)創(chuàng)新活動所需的資源,形成了政府主導型經(jīng)濟。文章圍繞分權制度對企業(yè)生態(tài)技術創(chuàng)新的影響開展研究,從政府分權制度和企業(yè)生態(tài)技術創(chuàng)新協(xié)調(diào)性的角度統(tǒng)籌考慮,擬解決如下問題:財政分權和環(huán)境分權分別對企業(yè)生態(tài)技術創(chuàng)新產(chǎn)生什么樣的影響,二者的影響是否一致,其影響路徑是什么。

當前我國的環(huán)境問題與經(jīng)濟發(fā)展之間矛盾凸顯,將企業(yè)生態(tài)技術創(chuàng)新問題放在分權制度改革的背景下進行研究,對我國經(jīng)濟體制轉型以及環(huán)境治理方式的改革具有重要意義。

1 文獻綜述與理論假設

1.1 財政分權與企業(yè)生態(tài)技術創(chuàng)新

環(huán)境維度的加入,給生態(tài)技術創(chuàng)新帶來了不同于一般技術創(chuàng)新的顯著特性:對環(huán)境收益的明確訴求、技術與環(huán)境雙重外部性以及環(huán)境規(guī)制的推動效應。財政分權是指中央給予地方政府一定的稅收權力和支出責任范圍,并允許其自主決定預算支出規(guī)模與結構,使地方政府能更積極地參與社會管理。在過去40多年里,這種以犧牲環(huán)境換取高速經(jīng)濟增長的“低垂之果”幾近摘光,我國經(jīng)濟發(fā)展面臨從高速度向高質(zhì)量轉型的挑戰(zhàn),生態(tài)技術創(chuàng)新已成為國家的重要發(fā)展戰(zhàn)略。現(xiàn)有文獻對分權制度與生態(tài)技術創(chuàng)新的研究集中在區(qū)域環(huán)境質(zhì)量層面,大致可分為:(1)促進論。Magnani和李根生等學者認為地方政府更具信息和成本優(yōu)勢,可以根據(jù)不同轄區(qū)的空間異質(zhì)性因地制宜地提供個性化的環(huán)境公共服務,從而形成環(huán)境質(zhì)量的“趨頂競爭”[2-3]。(2)抑制論。以Sigman和張克中等為代表的學者支持財政分權會導致環(huán)境質(zhì)量下降的“逐底競爭”論,認為當轄區(qū)間存在競爭時,地方政府會為了吸引資本流入和增加稅收等目的而主動降低環(huán)境標準,導致環(huán)境質(zhì)量惡化,從而引發(fā)公地悲劇、污染“邊界效應”、毒地事件以及“鄰避效應”等環(huán)境問題[4-5]。(3)無關論。極少數(shù)學者認為財政分權與生態(tài)技術創(chuàng)新之間不存在必然聯(lián)系。上述觀點表明,目前對財政分權與生態(tài)技術創(chuàng)新的研究主要停留在國家宏觀層面或者地區(qū)中觀層面,且結論不一,對企業(yè)這一微觀層面的研究更是非常少見,而事實上,企業(yè)才是生態(tài)技術創(chuàng)新最重要的主體。文章以中國A股制造業(yè)上市公司為研究對象,試圖拓寬這一研究領域。

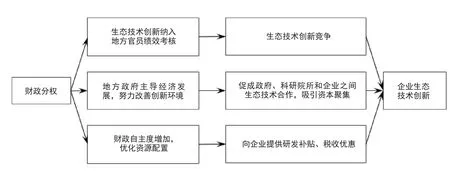

財政分權度的提高意味著地方政府財政自主權的增加,為地方政府干預區(qū)域經(jīng)濟活動提供激勵與資源[6]。自國家將生態(tài)創(chuàng)新作為重要發(fā)展戰(zhàn)略以來,生態(tài)技術創(chuàng)新已成為地方官員重要的業(yè)績考核依據(jù),這使得分權的各地方政府會努力改善轄區(qū)內(nèi)的生態(tài)創(chuàng)新環(huán)境,以吸引更多的資本集聚,并會努力促成政府、科研院所和企業(yè)之間的交流與合作,促進區(qū)域生態(tài)技術創(chuàng)新。其次,財政分權度的提高,會增加地方政府的財政自主度,優(yōu)化資源配置,地方政府通過向研發(fā)企業(yè)提供研發(fā)補貼和稅收優(yōu)惠,促進企業(yè)更好地從事生態(tài)技術創(chuàng)新活動。財政分權對企業(yè)生態(tài)技術創(chuàng)新的影響路徑分析如圖1所示。

圖1 財政分權對企業(yè)生態(tài)技術創(chuàng)新的影響路徑分析

基于上述分析,我們提出如下假設:

H1:財政分權與企業(yè)生態(tài)技術創(chuàng)新成正向關系,財政分權度提高有利于企業(yè)生態(tài)技術創(chuàng)新。

1.2 環(huán)境分權與企業(yè)生態(tài)技術創(chuàng)新

1956年,Tiebout提出了著名的“分權定理”,認為居民可以通過“用腳投票”的方式迫使地方政府提供更能滿足轄區(qū)間居民的異質(zhì)性偏好的公共品的需求,這一發(fā)現(xiàn)奠定了分權制度的理論基礎[7]。環(huán)境管理體制改革的核心在于確定適當?shù)沫h(huán)境分權程度,即在不同層級政府之間合理配置環(huán)境保護權力。20世紀70年代開始逐步形成了一個根植于財政分權理論的環(huán)境聯(lián)邦主義理論,旨在尋求政府層級之間環(huán)境管理權力的最優(yōu)配置,被認為是解決環(huán)境問題的“關鍵藥方”[4,8]。之后關于環(huán)境分權與環(huán)境治理關系的研究逐步增多,并形成了“趨頂競爭”和“逐底競爭”兩派截然相反的觀點,但具體到環(huán)境分權對企業(yè)生態(tài)技術創(chuàng)新的研究仍然不足。

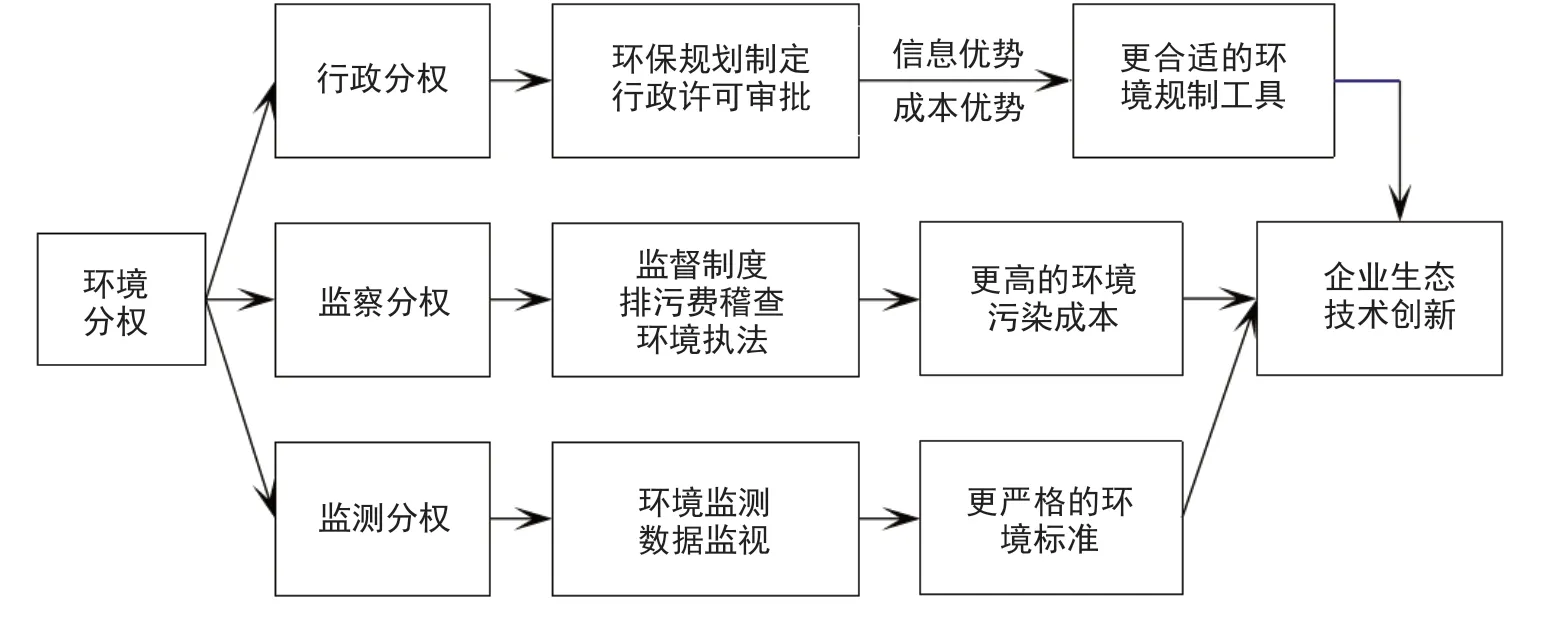

與財政分權側重中央和地方經(jīng)濟權力的歸屬不同,環(huán)境分權側重于環(huán)境管理權限的劃分,主要包括制定環(huán)保標準、行政處罰、審批行政許可、監(jiān)測與評估環(huán)境質(zhì)量以及環(huán)保執(zhí)法檢查等權限在中央和地方政府之間的劃分,兩者相互聯(lián)系又有本質(zhì)區(qū)別。環(huán)境分權體系可以細分為環(huán)境行政分權、環(huán)境監(jiān)察分權以及環(huán)境監(jiān)測分權。在環(huán)境分權體系下,地方環(huán)保部門更具信息優(yōu)勢和成本優(yōu)勢,可以指定更合適的環(huán)境規(guī)制工具,并實行更嚴格的排污稽查和環(huán)境執(zhí)法監(jiān)督,以及更嚴格的環(huán)境數(shù)據(jù)監(jiān)測,執(zhí)行更嚴格的環(huán)境標準,從而使企業(yè)承擔更高的環(huán)境污染成本,最終倒逼企業(yè)從事生態(tài)技術創(chuàng)新活動,使企業(yè)通過生態(tài)技術創(chuàng)新獲得的邊際收入高于污染環(huán)境而獲得的收益,從而進入生態(tài)技術創(chuàng)新的良性循環(huán)。環(huán)境分權對企業(yè)生態(tài)技術創(chuàng)新的影響路徑分析如圖2所示。

圖2 環(huán)境分權對企業(yè)生態(tài)技術創(chuàng)新的影響路徑分析

基于上述分析,我們提出如下假設:

H2:環(huán)境分權與企業(yè)生態(tài)技術創(chuàng)新成正向關系,環(huán)境分權促進了企業(yè)生態(tài)技術創(chuàng)新。

H3:環(huán)境行政分權與企業(yè)生態(tài)技術創(chuàng)新成正向關系。

H4:環(huán)境監(jiān)察分權與企業(yè)生態(tài)技術創(chuàng)新成正向關系。

H5:環(huán)境監(jiān)測分權與企業(yè)生態(tài)技術創(chuàng)新成正向關系。

相較于已有研究,文章可能的創(chuàng)新點如下:(1)已有研究大多從財政分權角度衡量分權制度,或者用財政分權近似地替代環(huán)境分權指標,基于中國式分權制度的特殊性與復雜性,文章將財政分權和環(huán)境分權置于同一理論框架下進行研究,并分析了兩種分權制度的交互作用,避免了變量測度的偏誤;(2)現(xiàn)有關于分權制度與生態(tài)技術創(chuàng)新的研究多停留在國家宏觀層面或者地區(qū)中觀層面,而對企業(yè)這一微觀層面的研究非常少見,文章以中國A股制造業(yè)上市公司作為研究對象,拓寬了這一研究領域;(3)已有研究對生態(tài)技術創(chuàng)新多采用行業(yè)或者地區(qū)全要素生產(chǎn)率指標或者采用爬蟲技術網(wǎng)絡搜索與生態(tài)創(chuàng)新有關的詞頻作為因變量進行分析,文章從國家知識產(chǎn)權局官網(wǎng)按企業(yè)+年份檢索并下載,使用WIPO(世界知識產(chǎn)權組織)定義的生態(tài)技術專利分類進行數(shù)據(jù)清洗和篩選,得出各企業(yè)每年生態(tài)技術專利(發(fā)明專利和實用新型專利合計)申請量、授權量數(shù)據(jù),能更直觀地反映出我國生態(tài)技術創(chuàng)新的實際情況。

2 研究設計

2.1 計量模型設定

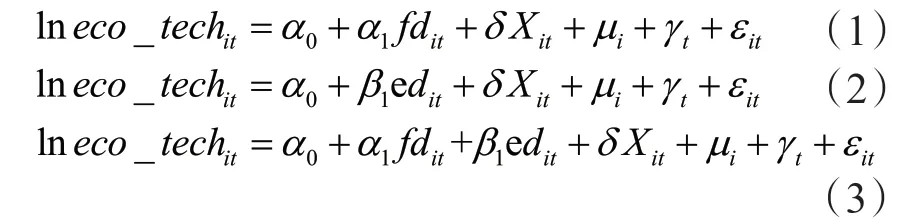

文章遵循祁毓等和He有關分權制度與環(huán)境質(zhì)量關系模型的思路,為了驗證前述研究假設H1—H5,文章分別設定如下計量模型[8]:

其中,i和t分別表示地區(qū)和年度,ln_eco techit表示第i省第t年的企業(yè)生態(tài)技術創(chuàng)新水平,fdit表示財政分權水平,edit表示環(huán)境分權水平,Xit表示影響企業(yè)生態(tài)技術創(chuàng)新水平的其他控制變量,μi和tγ分別表示時間和地區(qū)效應,εit為隨機誤差項。

2.2 數(shù)據(jù)來源與變量選取

2.2.1 數(shù)據(jù)來源

制造業(yè)企業(yè)是環(huán)境污染的重要來源,也是實施生態(tài)創(chuàng)新的重要參與者。因此,文章選取中國A股制造業(yè)上市公司作為初步樣本,刪除ST型和PT型樣本和研究期間數(shù)據(jù)缺失的樣本,一共獲得14 956個觀測值,樣本周期為2005—2018年。生態(tài)技術專利從國家知識產(chǎn)權局官網(wǎng)按企業(yè)+年份檢索并下載,使用WIPO定義的生態(tài)技術專利分類進行數(shù)據(jù)清洗和篩選,得出各企業(yè)每年生態(tài)技術專利數(shù)據(jù);財政分權和環(huán)境分權的測算數(shù)據(jù)來自《中國統(tǒng)計年鑒》和《中國環(huán)境年鑒》,媒體關注數(shù)來自中國知網(wǎng)(CNKI)數(shù)據(jù)庫中“中國重要報紙全文數(shù)據(jù)庫”,并采用機器學習方式根據(jù)新聞內(nèi)容進行情感傾向分析,將其分為正面新聞和負面新聞;制造業(yè)上市公司的其他指標來自國泰安數(shù)據(jù)庫。

2.2.2 變量選取

(1)被解釋變量

生態(tài)技術創(chuàng)新(lneco_techit) 與一般創(chuàng)新存在的差異決定了我們不能直接采用專利數(shù)據(jù)總量。文章使用WIPO定義的生態(tài)技術專利分類,將包含“低碳”“環(huán)境”“綠色”“減排”“節(jié)能”“清潔”“循環(huán)”“存儲”“可持續(xù)發(fā)展”“生態(tài)”“環(huán)保”以及“環(huán)境污染”等關鍵詞的發(fā)明專利和實用新型專利的申請量按企業(yè)+年份檢索的方式從國家知識產(chǎn)權局官網(wǎng)上進行人工收集和整理;因部分企業(yè)生態(tài)技術專利數(shù)量為0,為保證結果的準確性,我們將生態(tài)技術專利數(shù)量加1再取對數(shù)。

(2)解釋變量

①財政分權itfd。文章借鑒You et al.的方法將財政分權定義為一個地區(qū)的人均財政支出占人均總財政支出的份額,分權程度越高意味著地方政府對轄區(qū)內(nèi)公共支出分配方案的自由裁量權就越大,考慮到國家政策在傳導執(zhí)行上的時間效應差異,將財政分權指標滯后一期[9]。

②環(huán)境分權ited。環(huán)境分權的本質(zhì)是環(huán)境事務管理權限分配,中央和地方環(huán)保機構的人員規(guī)模及占比變動可反映環(huán)境管理體制的變化。已有研究關于環(huán)境分權的測度方法有虛擬變量、地方自主制定法律比例以及中央地方環(huán)保系統(tǒng)人數(shù)比三種,文章借鑒祁毓等、張華等以及宋英杰等的方法,用地方環(huán)保機構人數(shù)與中央環(huán)保機構人數(shù)之比衡量環(huán)境分權程度,這一測算方法更加側重中央和省級政府在環(huán)境事權上的相互博弈[8,10-11]。一般而言,行政機構與人員變動能基本反映政府職能的動態(tài)變化過程,環(huán)境事務權限的劃分可以通過環(huán)保機構人員規(guī)模的變化反映出來。為緩解指標的內(nèi)生性問題,采用GDP縮減因子對環(huán)境分權度指標進行平減,如式(5)所示,同時考慮政策的執(zhí)行效應,將環(huán)境指標滯后一期。環(huán)境分權程度越高意味著地方政府對轄區(qū)的環(huán)境管理事權越大。

其中,edit表示第i省第t年的環(huán)境分權度,ledpit表示第i省第t年省級環(huán)保機構環(huán)境工作人員數(shù)量,cedpt表示第t年中央環(huán)保機構本級環(huán)境工作人員數(shù)量。此外,環(huán)境行政分權、監(jiān)察分權以及監(jiān)測分權指標的測度分別將上述公式中的人員替換成行政人員、監(jiān)察人員以及監(jiān)測人員即可。

(3)控制變量

為了控制其他因素對生態(tài)技術創(chuàng)新的影響,我們引入如下控制變量:媒體關注(分為正面報道和負面報道數(shù)量)、總資產(chǎn)收益率(凈利潤/總資產(chǎn))、每股收益(凈利潤/普通股股數(shù))、是否國企、企業(yè)規(guī)模、上市年限以及托賓Q值(企業(yè)市價/企業(yè)的重置成本)。

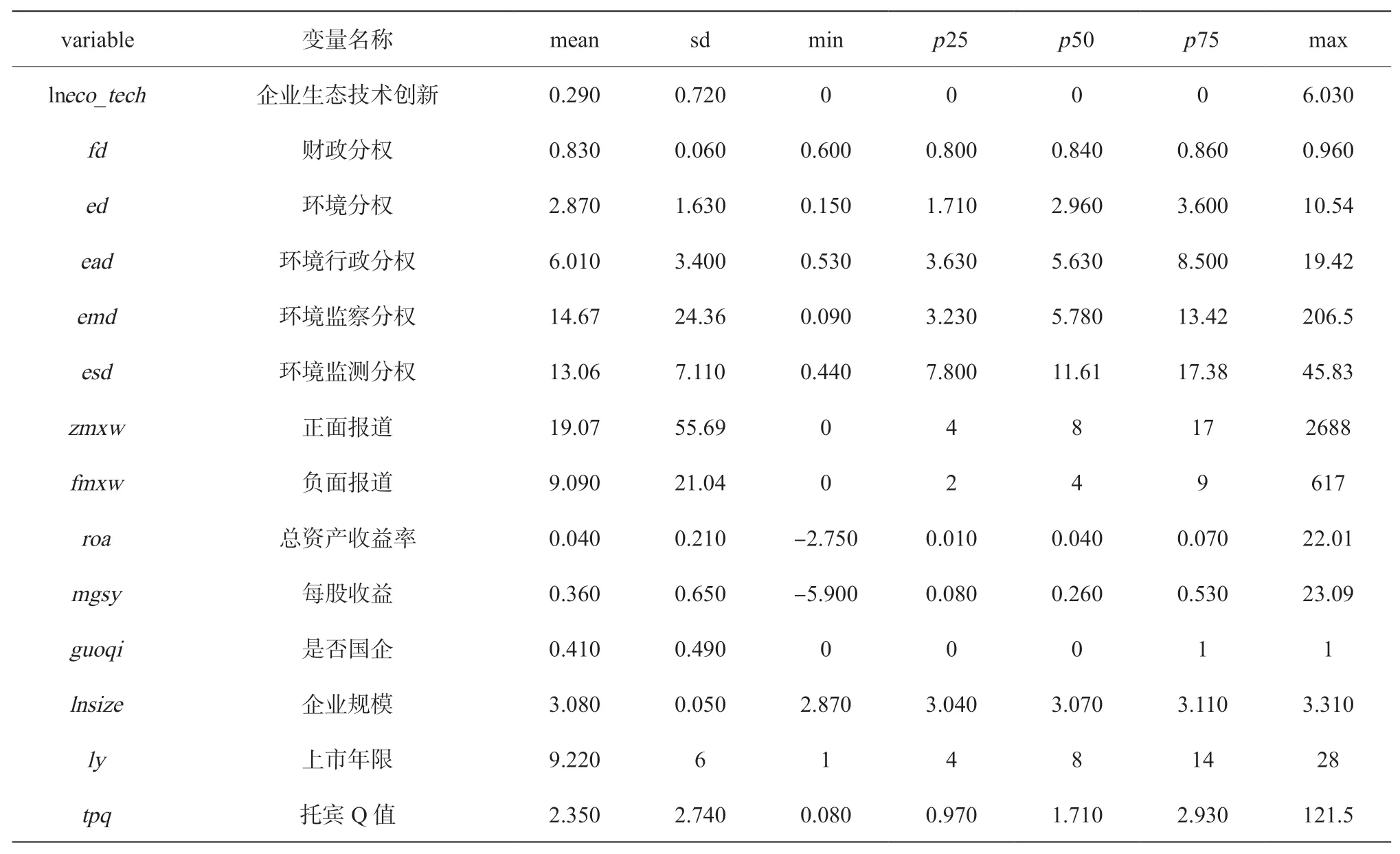

為減少模型中可能存在的異方差問題,除取值為比率或標準化數(shù)值外,對其余各變量均進行對數(shù)處理,各變量的計算方法及描述性統(tǒng)計特征見表1。

表1 各變量計算方法及描述性統(tǒng)計

3 實證結果與分析

3.1 變量相關性分析

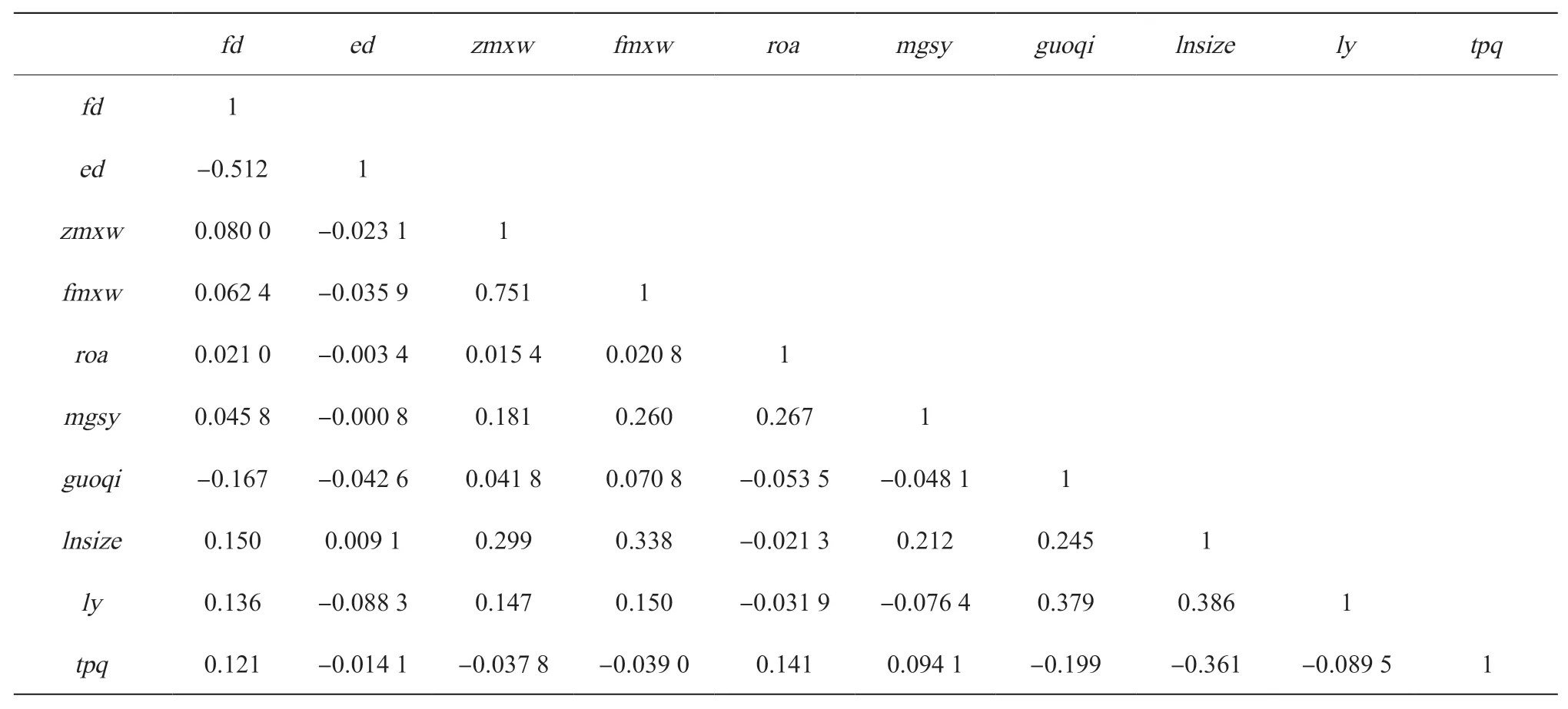

為檢驗計量模型各解釋變量之間是否存在相關性問題,我們報告了主要變量的相關系數(shù),具體情況見表2。從表2可看出,各解釋變量之間的相關系數(shù)值均很低。此外,文章還單獨進行了方差膨脹因子(VIF)分析,計算結果表明,VIF均值為1.59,大大低于經(jīng)驗標準值10,這說明各變量之間不存在多重共線性問題。

表2 主要解釋變量的相關系數(shù)矩陣

3.2 財政分權與環(huán)境分權對比分析

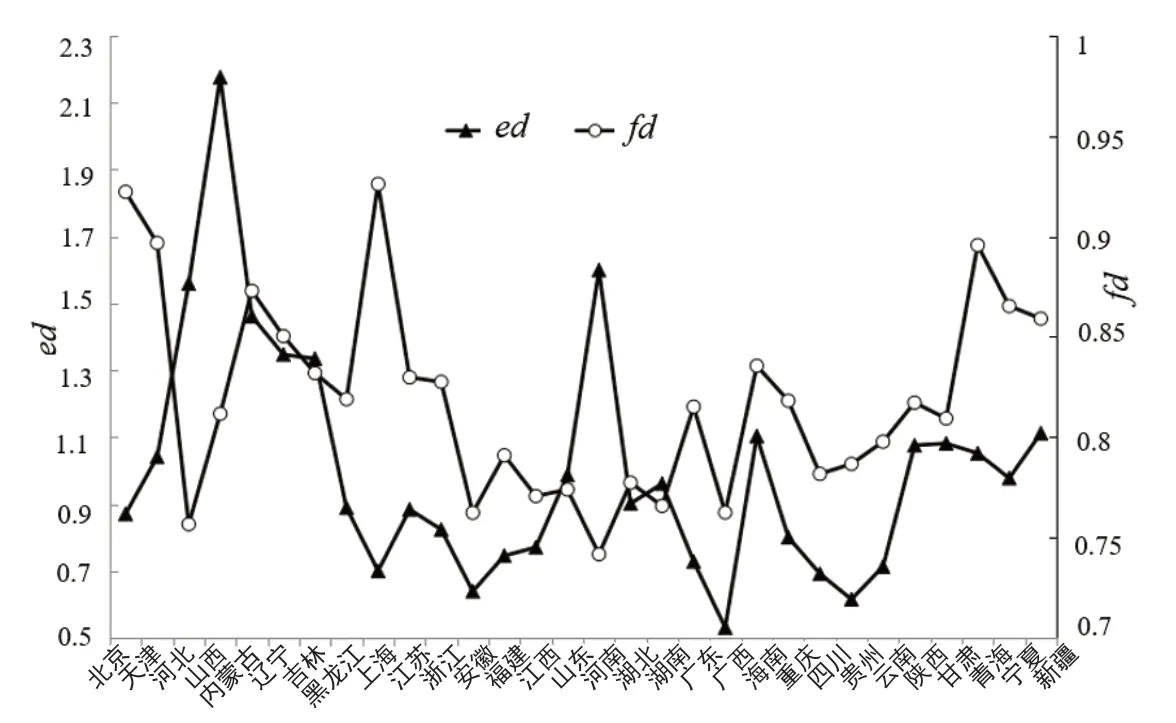

我國的政府分權制度既包括財政分權,也包括環(huán)境分權,兩者相互聯(lián)系又有本質(zhì)區(qū)別。在省級層面,地方環(huán)保部門在人事和財政方面受地方政府限制,因而財政分權水平會對環(huán)境分權的執(zhí)行效率產(chǎn)生影響,不能相互替代,因此,在研究中必須同時考慮,以防止出現(xiàn)因為變量偏差而導致的結果偏誤。各地區(qū)環(huán)境分權與財政分權水平的測算結果如圖3所示。從圖中可以看出,兩者存在很大差異,財政分權水平排前三位的地區(qū)分別是上海、北京和天津,均處于東部發(fā)達地區(qū),分權水平整體表現(xiàn)為東部沿海地區(qū)最高,中部地區(qū)次之,西部地區(qū)最低;而環(huán)境分權水平排前三位的地區(qū)分別為山西、河南和河北,均位于中西部地區(qū)。

圖3 財政分權與環(huán)境分權水平(2004—2017年)

3.3 基本回歸分析

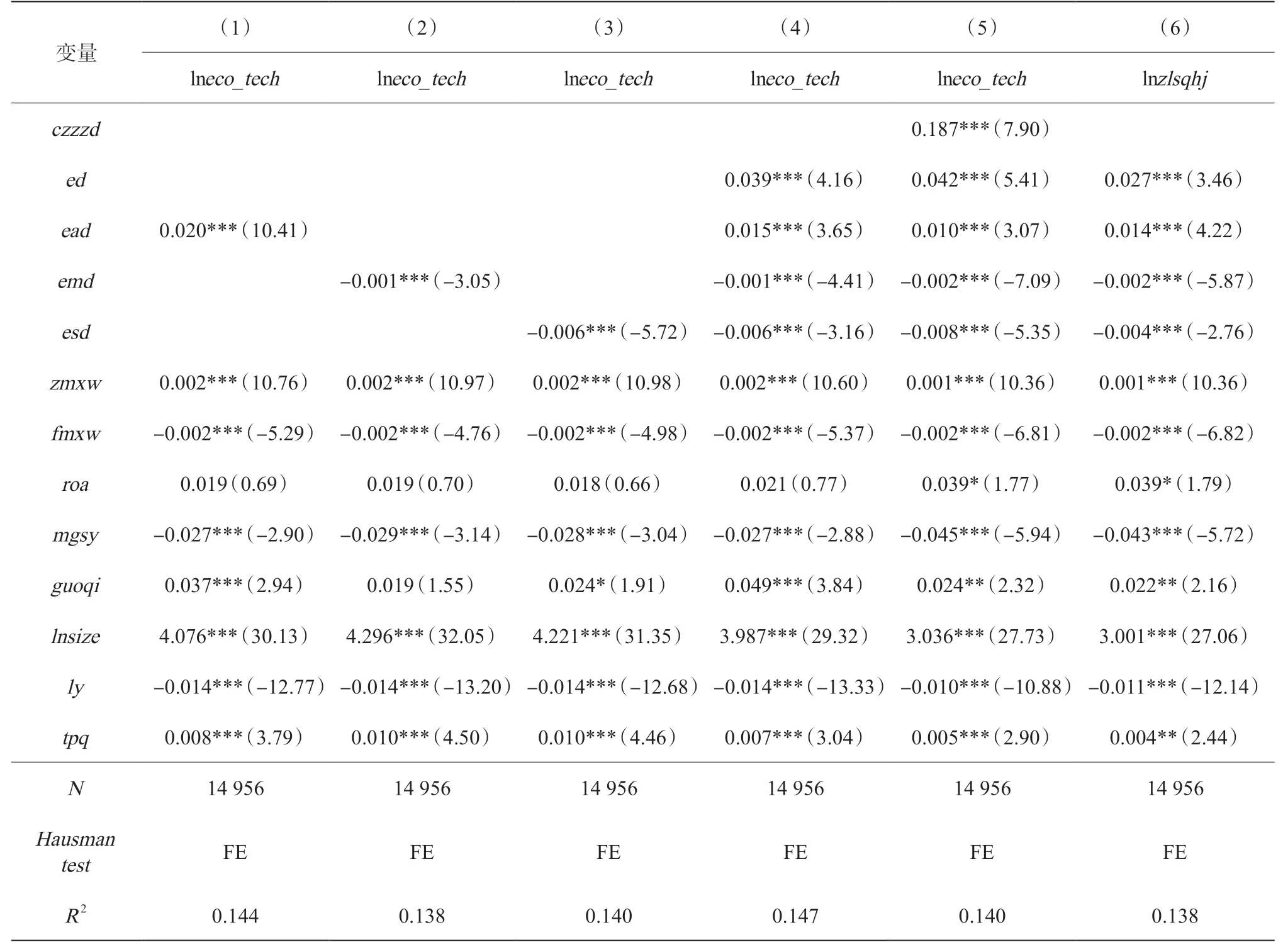

文章使用Stata 15.0軟件分別對前述計量模型(1)到(4)進行回歸,系數(shù)估計結果見表3,模型(1)表明財政分權制度對企業(yè)生態(tài)技術創(chuàng)新的影響系數(shù)為0.504,且在1%概率水平上顯著為正,這與假設H1完全一致。自1994年實行分稅制改革以來,中國的財政分權體系便已形成,這一制度大大激勵了地方政府進行經(jīng)濟建設,創(chuàng)造了中國近30年來經(jīng)濟高速增長的神話。經(jīng)濟不斷增長,居民對環(huán)境質(zhì)量的需求也不斷增加。地方政府更具信息和成本優(yōu)勢,可以根據(jù)不同轄區(qū)的空間異質(zhì)性因地制宜提供個性化的環(huán)境公共服務,形成環(huán)境質(zhì)量的“趨頂競爭”,為優(yōu)質(zhì)企業(yè)的生態(tài)技術創(chuàng)新活動提供研發(fā)補貼,并給予一定的稅收優(yōu)惠等一系列政策支持,改善創(chuàng)新環(huán)境,促成企業(yè)間的合作,引導企業(yè)從事生態(tài)技術創(chuàng)新活動。生態(tài)技術創(chuàng)新不僅可以幫助企業(yè)提高生產(chǎn)效率和效益,節(jié)約能源和減少排放,還可以減少生產(chǎn)對環(huán)境和資源的負面影響。

表3 財政分權、環(huán)境分權與企業(yè)生態(tài)技術創(chuàng)新的基本回歸結果

從模型(2)可以看出,我國的環(huán)境分權制度對企業(yè)生態(tài)技術創(chuàng)新具有顯著正向影響,說明分權的環(huán)境管理體制更有利于地方環(huán)保部門根據(jù)實際情況綜合考慮各種因素,能因地制宜進行生態(tài)環(huán)境管理,更好地促進企業(yè)生態(tài)技術創(chuàng)新,這與假設H2一致,但系數(shù)僅為0.017,說明環(huán)境分權效應的強度還有待加強。這可能是由于在中央加大地方環(huán)保責任的前提下,地方政府的經(jīng)濟競爭仍占據(jù)了領先地位,地方政府在環(huán)境分權體制下的綠色績效考核邊界底線范圍內(nèi)做出最大經(jīng)濟效益的決策,這一微弱的正向影響系數(shù)是地方政府在經(jīng)濟增長與生態(tài)保護間尋求平衡的結果。模型(3)列示了同時考慮財政分權與環(huán)境分權效應的回歸結果,其結果與前述模型(1)和(2)一致。模型(4)列示了財政分權與環(huán)境分權的交乘項系數(shù),其結果表明,兩種分權制度的合力顯著促進了企業(yè)生態(tài)技術創(chuàng)新活動。

從控制變量的回歸結果來看,大部分結果與預期基本一致,例如,媒體關注下的正面報道以及企業(yè)規(guī)模都很好地促進了企業(yè)生態(tài)技術創(chuàng)新,國有企業(yè)能率先執(zhí)行“綠水青山就是金山銀山”的環(huán)保理念,相較于民營企業(yè),環(huán)保意識更高,從事生態(tài)技術創(chuàng)新活動的意愿更強。值得一提的是,媒體負面報道顯著增強了企業(yè)生態(tài)技術創(chuàng)新能力,這表明,媒體報道作為一種外部治理機制,對上市公司發(fā)揮著越來越重要的監(jiān)督作用,為了彌補負面報道帶來的不利影響,重塑良好的環(huán)保形象,多數(shù)企業(yè)會更致力于生態(tài)技術創(chuàng)新活動。

3.4 環(huán)境分權的進一步分析

基本回歸分析結果表明,環(huán)境分權有效促進了企業(yè)生態(tài)技術創(chuàng)新水平,但系數(shù)微小。環(huán)境分權指標下的各個細分指標作用結果是否有差異還有待商榷。我們將環(huán)境行政分權、環(huán)境監(jiān)察分權和環(huán)境監(jiān)測分權指標等的回歸結果列示在表4第(1)到(4)列,結果表明,環(huán)境行政分權對企業(yè)生態(tài)技術創(chuàng)新發(fā)展具有顯著促進作用,但環(huán)境監(jiān)察分權和環(huán)境監(jiān)測分權對企業(yè)生態(tài)技術創(chuàng)新具有負面影響,這與假設H3一致,但與假設H4和H5不一致。

表4 環(huán)境分權進一步分析以及穩(wěn)定性檢驗結果

續(xù)表

從本質(zhì)上看,環(huán)境行政主要涉及制定環(huán)保標準、行政處罰、行政許可審批等日常行政工作,屬于勞動力密集型行業(yè),地方政府對轄區(qū)管理具有天然的信息和成本優(yōu)勢,環(huán)境權力下放有利于地方政府因地制宜地管理轄區(qū)內(nèi)企業(yè),以更好地促進企業(yè)進行生態(tài)技術創(chuàng)新活動[12]。環(huán)境監(jiān)察主要涉及環(huán)保執(zhí)法檢查,而環(huán)境監(jiān)測主要涉及環(huán)境質(zhì)量監(jiān)測、評估以及預警,這兩類都屬于資本密集型和技術密集型領域。地方環(huán)保部門在上級環(huán)保部門和地方政府雙重管轄下的性質(zhì)決定了其在環(huán)保政策執(zhí)行中可能遭遇一定的阻力,并且相對有限的地方財力和技術,客觀上也限制了環(huán)境監(jiān)察和監(jiān)測的質(zhì)量。因此,監(jiān)察權和監(jiān)測權的上移能更好地約束企業(yè)行為,從而促進企業(yè)進行生態(tài)技術創(chuàng)新活動。

3.5 穩(wěn)定性檢驗

為了減輕指標測度問題對實證結果的影響,文章分別采用以下不同方法對回歸模型(4)的實證結論進行穩(wěn)定性檢驗,具體穩(wěn)定性檢驗結果見表4第(5)和(6)列。

首先,我們采用財政自主度指標(czzzd)作為財政分權的替代指標進行穩(wěn)定性檢驗。財政自主度用一個地區(qū)的地區(qū)預算內(nèi)收入與地區(qū)預算內(nèi)支出之比進行衡量,比值越大說明該地區(qū)的財政自主度越高,財政分權程度也就越大,估計結果見第(5)列;其次,采用專利授權合計數(shù)的對數(shù)(lnzlsqhj)作為因變量的替代指標進行檢驗,估計結果見第(6)列。

從表 4 的結果可知,各變量系數(shù)在方向與顯著性上與表3基本一致,說明回歸模型具有較好的穩(wěn)定性。

4 結論

(1)財政分權制度是我國政府一項非常重要的制度。相較于中央政府,地方政府更具信息和成本優(yōu)勢,高度的財政自主度能充分保障地方政府的環(huán)境整治投資,倒逼和引導企業(yè)加大環(huán)境支出,通過生態(tài)技術創(chuàng)新活動降低環(huán)境處罰成本,從而形成環(huán)境質(zhì)量的“趨頂競爭”。

(2)環(huán)境分權制度整體上對促進企業(yè)生態(tài)技術創(chuàng)新是有效的。進入21世紀以來,中國經(jīng)濟已由高速增長階段轉向高質(zhì)量發(fā)展階段。高質(zhì)量意味著要把生態(tài)環(huán)境保護提升到前所未有的高度,需要從環(huán)境管理體系出發(fā)探尋影響企業(yè)生態(tài)技術創(chuàng)新的制度因素。地方政府一般會更了解當?shù)鼐用駥χT如生態(tài)環(huán)境等公共物品的偏好,分權的環(huán)境管理體制更有利于地方環(huán)保部門根據(jù)實際情況綜合考慮各種因素,從而能因地制宜對地方生態(tài)環(huán)境進行管理。

(3)回歸結果表明,環(huán)境分權的各明細分權對企業(yè)生態(tài)技術創(chuàng)新的影響表現(xiàn)各異。環(huán)境行政分權能有效促進企業(yè)生態(tài)技術創(chuàng)新,環(huán)境監(jiān)察分權和監(jiān)測分權對企業(yè)生態(tài)技術創(chuàng)新存在顯著的負面作用。因此,針對環(huán)境分權制度的有效性問題,政府部門應具體情況具體分析,環(huán)境監(jiān)察和監(jiān)測問題應盡量由中央政府相對集權處理。

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

保健醫(yī)苑(2021年7期)2021-08-13 08:48:02

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

學生天地(2020年36期)2020-06-09 03:12:30

小學科學(學生版)(2020年5期)2020-05-25 07:11:32

中國生殖健康(2020年6期)2020-02-01 06:28:50