2021年湖州市內河水運市場調查分析

2021-10-17 07:00:21宋國琴孫唐貴趙瑜頡

中國水運 2021年9期

宋國琴 孫唐貴 趙瑜頡

摘 要:2021年湖州市內河水運市場調查通過實地走訪重點水運企業、年吞吐量20萬噸以上的港口企業,以及相關部門、行業協會等,摸清湖州航區水路運輸主要貨種流量流向及市場動態走勢。通過數據和信息采集分析,全面掌握轄區內主要港口企業2020年生產實績及2021年生產經營計劃和主要貨種、流量流向、運輸航線、業務輻射等情況,并針對目前發展中的主要問題與難點,提出了相應的對策與建議。

關鍵詞:內河水運;市場調查;散雜貨物;集裝箱

中圖分類號:[U6-9]? ? ? ? ?文獻標識碼:A? ? ? ? ? ? 文章編號:1006—7973(2021)09-0018-03

1 發展狀況

1.1散雜貨物

1.1.1出港主要貨種

湖州航區主要出港貨種為礦建材料、水泥及水泥熟料,2020年三者合計占出港總量的94.8%,其中,礦建材料占66.4%,水泥及水泥熟料占28.4%。與“十二五”末相比,出港主要貨種未發生變化,礦建材料比重下降6.9%,水泥及水泥熟料比重提升5.8%

(1)礦建材料。長期以來,湖州是長三角地區重要的建筑石料供應基地,以開采、儲運石子及各類規格建筑用石料為主。為保護生態環境,深入踐行“綠水青山就是金山銀山”理念,湖州礦山綜合整治加速推進,石料作為低附加值傳統貨源產能不斷壓減。以德清為例,礦山數量由“十二五”末的10個降至“十三五”末的7個,石料的發運量隨之下降。流向方面,具體發往杭州、嘉興、上海、江蘇等周邊地區以及市境內流轉。近兩年,隨著亞運場館建設加快,流向杭州的礦建材料比例由2018年11%快速增長至30%左右。

(2)水泥及水泥熟料。在長三角一體化發展帶動下,高速公路、鐵路等互聯互通性基建項目加快建設,水泥及水泥熟料市場呈現供不應求。湖州航區水泥及水泥熟料碼頭以南方水泥等大型水泥央企布點為主(湖州南方水泥承擔上海南方水泥在浙江、安徽部分成員企業的水泥及熟料裝卸任務),主要分布在長興、德清、安吉等地。由于水泥易硬化的特性,銷售半徑約為250公里,因此發往嘉興、上海、昆山等周邊地區以及市境內流轉。

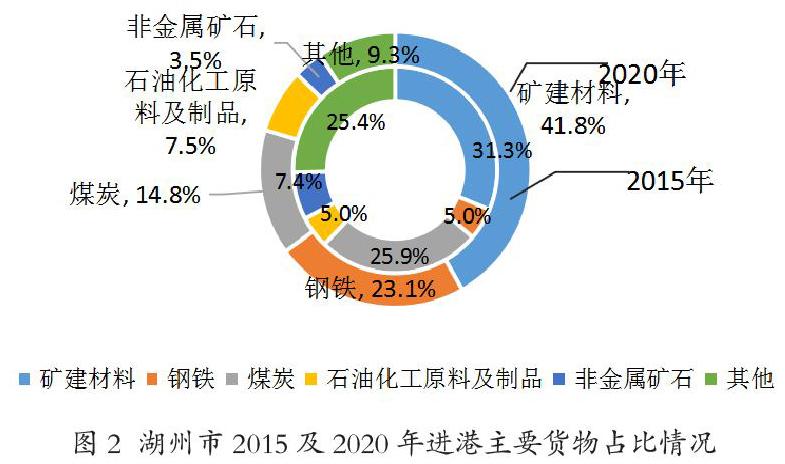

1.1.2進港主要貨種

湖州航區進港貨種以礦建材料、鋼鐵、煤炭、石油化工原料及制品、非金屬礦石為主,2020年礦建材料占進港總量41.8%、鋼鐵占23.1%、煤炭占14.8%、石油化工原料及制品占7.5%、非金屬礦石占3.5%,糧食等其他貨種占9.3%。與“十二五”末相比,礦建材料、鋼鐵進港量明顯增長,分別提升10.5%、18.1%;煤炭比重下降11.1%;木材受全國最大實木生產基地轉型發展影響,比重從3.4%下降至“十三五”末的0.4%。

(1)礦建材料。以黃砂、石料等為主。近年來經濟社會發展對礦產資源需求巨大,但礦山整治導致本地產量明顯減少,因此湖州航區礦建材料進港量漲幅較快。另一方面,國家對河沙整治力度加大,以長江流域河砂、海砂為主的黃沙進港量有所下滑。

(2)鋼鐵。以江蘇、河北、湖南、江西、山東等地進口建筑鋼材為主,用于本地房地產及基礎設施建設,進港量呈高位增長態勢。浙江升華臨杭物流園區經過多年經營,已發展成為長三角最大的鋼鐵現貨集散中心,位居行業龍頭地位,碼頭單位與江蘇沙鋼、江蘇中天、江蘇永鋼、鞍鋼、武鋼等多家大中型鋼企通過“庫存前置”的方式進行合作,為貨主提供裝卸、倉儲服務,貨物均為水路進公路出,業務范圍輻射浙江全省、安徽、福建、上海等地。升華臨杭2020年完成鋼鐵進港量714.7萬噸,占湖州航區鋼鐵進港總量53.1%。

(3)煤炭。以電煤和工業用煤為主,多為貨主碼頭、公司自主采購。其中華能國際長興電廠主要從太倉、嘉興等地進購煤炭,2020年完成煤炭進港量198.8萬噸,占湖州航區煤炭進港總量的23%。工業用煤一方面供應南方水泥集團下屬各企業生產水泥熟料,另一方面滿足桐昆集團長興公司、新鳳鳴集團湖州公司等企業工業需求。工業用煤主要從張家港、嘉興、上海等地進購。

(4)石油化工原料及制品。包括成品油、PTA、乙二醇等。PTA作為生產醫用口罩、防護服化纖原材料,疫情以來進口量保持一定增長。成品油主要用于中石油、中石化等央企的油品運輸及本地需求。化工原料及制品主要供應桐昆集團長興項目、新鳳鳴集團湖州中石科技等企業化纖生產需求,從上海、嘉興、福建、張家港、南通等地進購。2020年,兩家企業共完成石化原料及制品進港量227.8萬噸,占湖州航區石化原料及制品進港總量52.5%。

(5)非金屬礦石。包括礦粉、硅砂、石英砂等。礦粉主要用于水泥廠、商品混凝土廠加工產品使用,主要從江蘇揚州、南京、江陰、安徽馬鞍山等地進購。硅砂、石英砂則是長興旗濱玻璃公司的原材料,主要從江蘇昆山、福建東山等地進購。

1.2 集裝箱

湖州港2020年克服疫情、最長汛期和外貿集裝箱“一箱難求”的不利影響,集裝箱逆勢增長,完成吞吐量55.8萬標箱,同比增長5.9%,穩居全省內河首位。

目前我市集裝箱港口企業共4家,其中,安吉上港以外貿集裝箱業務為主,浙江海港德清港務與長興港務以內貿集裝箱業務為主,三者外貿箱量比例為89:7:4。安吉上港、德清港務具備通商口岸功能,外貿企業可直接辦理通關、清關等業務。長興捷通主營煤炭等大宗貨物內貿運輸。

2 全年預測

2.1運力發展

近年來,我市運力結構持續優化,平均噸位保持增長。截至4月底,全市本港注冊營運船舶3965艘、225.8萬載重噸,單船平均噸位579.5載重噸,分別較“十三五”末、“十二五”末提升8.1、247.9載重噸。水路運輸市場延續2020年下半年以來的恢復態勢,行情持續復蘇向好,根據此次對水運企業的走訪和調查,企業新造散雜貨船、罐裝水泥船積極性增加,同時按計劃淘汰老舊船舶。預計湖州航區單船平均噸位持續提升,2021年底有望達到600載重噸。

2.2總量預測

2021年世界經濟貿易呈現恢復性增長,發展仍面臨諸多不確定性。疫苗接種情況、中美貿易摩擦、“蘇伊士運河船舶擱淺”等均有可能引起全球金融市場風險加劇。國際貨幣基金組織(IMF)預測,中國2021年增幅有望達8.2%。

“十二五”期間,依靠礦建材料為主貨源的湖州港在2012年達到吞吐量的峰值,隨著2013年開始產業結構調整,部分礦區關停,吞吐量連年下降,“十二五”末期吞吐量不足2012年的一半。“十三五”至今,湖州港貨物吞吐量開始止跌回升,于2017年開始重返“億噸大港”行列。今年3月兩會順利召開,政府工作報告提出2021年GDP實際增長6%以上。一季度我國GDP實現了18.3%的高速增長,港航經濟運行主要指標高位飄紅,“十四五”開局良好。從下階段來看,在“兩新一重”建設需求加快釋放、信貸資金大力支持等因素帶動下,固定資產投資支撐作用進一步凸顯。隨著我市基建投資加速推進,煤炭、鋼鐵、礦建材料和水泥及熟料的水運需求繼續增加,綜合來看,2021年湖州航區水路貨物出港量和進港量將呈一升一降態勢:出港量為6600萬噸,同比增長3%左右;進港量為5800萬噸,同比下降0.3%左右。

2.2.1 散雜貨物

(1)礦建材料。“碳達峰、碳中和”將成為我國“十四五”污染防治攻堅戰的主攻目標,環保要求日益嚴格。出港方面,去年疫情期間礦山碼頭停運,在基數較低影響下今年將有一定增長。另一方面,全省基建形勢向好,江蘇、福建等地陸續出臺政策文件加大河砂整治力度,大力推動機制砂發展,湖州礦山質量較好,企業也紛紛開展技術改造,提升機制砂工藝質量,今年機制砂有望大幅增產。總體來看,礦建材料呈現“進口降出口漲,出口結構向好”的水路運輸態勢。

(2)水泥及水泥熟料。隨著水泥行業產能置換,去年湖州南方水泥關停李家巷的布點,新建興浦南方水泥,將李家巷的水泥生產設備分流后,原本預計熟料產量大幅下降,但南方水泥完成創新技術改造,加上水泥“空中運輸走廊”輸送帶運輸多年價格保持不變的優勢明顯,熟料產量銷量保持增長。在周邊如杭州亞運會舉辦日期臨近,水泥、建材進入最后的運輸需求高峰等支撐下,總體來看,2021年水泥及水泥熟料出口量保持上揚走勢。

(3)鋼鐵。湖州本地基建需求和長江經濟帶、長三角一體化發展帶來的高速公路、鐵路等基礎性項目建設以及杭州亞運會場館建設等對近年來的鋼鐵需求形成穩定支撐。浙江升華臨杭物流園目前已入駐杭鋼電商、乘風鋼鐵、高陽鋼鐵、浙金實業等大型貿易商,是目前湖州及周邊區域內最大的鋼鐵水路到達碼頭。隨著周邊鋼材小碼頭的分流作用,預計今年升華臨杭鋼鐵到達量有所下降,但在基建走強的趨勢下,湖州航區鋼鐵進港量總體穩中向好。

(4)煤炭。隨著我國經濟發展進入新常態,除工業用電外,第三產業(尤其是計算機行業)和居民生活用電(冬季取暖和夏季降溫)對用電消費需求的拉動效應日趨顯著,而工業電煤消耗量依據熱電廠、水泥廠等工業生產情況決定。綜合來看,工業用煤受去年基數較低影響,今年將實現兩位數增長,帶動煤炭進港量保持增長。

2.2.2 集裝箱

隨著疫情進入常態化防控階段,內貿發展穩中向好,加上外部消費需求及我國進口持續回升,帶動外貿業務較快增長。總體來看,湖州航區集裝箱運輸快速增長,加上今年預計開港的湖州鐵公水碼頭,預計2021年集裝箱吞吐量有望突破60萬TEU,增速近10%。

一方面,外貿集裝箱不確定性仍存。2020年下半年以來,受全球疫情蔓延影響,國際遠洋航線集裝箱運價高企,部分航線出現缺船、缺箱問題,預計“一箱難求”局面將延續至今年上半年。湖州集裝箱港口企業在港航管理部門的支持下,通過協調上海港、寧波舟山港母港支持,緩解短期困境。同時,企業今年也計劃進一步拓展貨物進口市場,提升回程重箱率,進一步降低全程物流成本。另一方面,今年各集裝箱港口企業計劃積極與蘇皖等地增加聯動,完善服務功能,進一步提升“公轉水、散改集”運輸比例。

3 主要問題與難點

3.1 航道建設仍存在“瓶頸點”

2020年末,湖州高等級航道里程達到345公里,其中,三級航道168.67公里,高等級航道占比從“十二五”的26.8%提升至29.4%,但仍不及長三角地區的上海、江蘇,更是遠低于歐美發達國家水平(美國三級及以上航道占比超過60%,德國三級及以上航道占比超過75%)。

3.2 集裝箱船舶運輸優勢不明顯

一方面,內河集裝箱運輸市場長期受船代壓價,運價無法隨行就市,運營收入不及散雜貨船。另一方面,散雜貨船一般雙向均有貨,集裝箱雙重運輸則較難達到雙向有貨,運輸優勢不明顯,已有多用途船轉向散貨運輸。

4 對策與建議

4.1 優化建設內河航道網絡

航道作為基礎性設施,在加快構建新發展格局中,更要加快建設暢通高效的內河航道網絡。年內全面建成長湖申線航道西延工程,加快建設浙北高等級航道網集裝箱運輸通道建設工程,全力推進東宗線湖州段四改三航道整治工程、杭湖錫線湖州段四改三航道整治工程前期工作,提升內河航道運輸的便捷性和暢通度。

4.2 積極引導集裝箱運輸發展

為加快運輸結構調整、提高綜合運輸效率、發揮綠色環保優勢,大力促進內河集裝箱運輸發展是大勢所趨。一方面,引導建立健全內河集裝箱綜合服務體系建設,通過公共信息服務平臺形成運輸聯盟,從而實現企業資源共享、互利共贏。另一方面,借鑒周邊地區規程,保障對時效性要求較高的外貿集裝箱船舶優先過閘。