知識能力與資產實力:農戶信貸難題再檢驗

2021-10-22 02:00:07王磊玲邢琪瑄

金融發(fā)展研究 2021年9期

王磊玲 邢琪瑄

摘? ?要:農戶貸款難問題制約“三農”發(fā)展,化解農戶貸款難問題是推動鄉(xiāng)村振興戰(zhàn)略順利實施的關鍵。通過分析金融知識能力和家庭資產規(guī)模影響農戶信貸可得性的內在機理,構建“金融知識能力—家庭資產—農戶信貸可得性”的研究路徑。基于河南鄧州、陜西楊凌、寧夏同心三地農戶調查數(shù)據(jù),采用Probit回歸和中介效應模型,檢驗知識能力、資產實力對農戶信貸可得性的影響。結果顯示,金融知識能力有助于緩解農戶需求型信貸約束,家庭資產有利于改善供給型信貸約束,且金融知識能力可以通過增加家庭資產來提高農戶信貸可得性。據(jù)此,從開展農戶金融知識教育、促進農戶家庭財富增加等角度提出改善農民融資困境的對策建議。

關鍵詞:鄉(xiāng)村振興;金融知識能力;家庭資產;信貸可得性;中介效應

中圖分類號:F832.4? ?文獻標識碼:B 文章編號:1674-2265(2021)09-0079-06

DOI:10.19647/j.cnki.37-1462/f.2021.09.010

一、引言與文獻綜述

2017年,黨的十九大報告首次提出全面實施鄉(xiāng)村振興戰(zhàn)略。推進鄉(xiāng)村振興需要強化農戶金融支持。據(jù)《中國農村金融服務報告(2018)》顯示,我國涉農貸款余額從2007年末的6.1萬億元增至2018年末的32.7萬億元,金融機構涉農貸款余額累計增長534.4%,11年間平均年增速為16.5%,占各項貸款的比重從22%提高至24%。然而,西南財經大學中國家庭金融調查數(shù)據(jù)顯示,我國農村居民的信貸可得性從2011年的18%下降至2017年的12%。農村地區(qū)信貸供給不足與信貸需求旺盛之間的矛盾日益突出(張啟文和劉珮瑤,2020)[1]。一方面,農戶金融知識水平有限,理解金融知識、處理金融信息等能力較低(陳愛仙等,2016)[2],限制了對貸款流程和貸款產品的了解(Olga和María,2019)[3]。由此,加劇了金融資源供需雙方的信息不對稱,導致農戶無法獲得貸款(白永秀和馬小勇,2010)[4]。另一方面,金融供給方發(fā)放貸款主要考察農戶的還貸能力,家庭資產是其還貸能力的保障,農戶家庭資產規(guī)模較小或者價值較低,將不利于農戶獲得貸款。王曙光和王東賓(2011)[5]研究發(fā)現(xiàn),家庭千元以上財產越多、房產價值越高的農戶獲得貸款的可能性越大。張曉琳等(2018)[6]、顧忠銳和石新顏(2019)[7]基于山東省農戶問卷研究發(fā)現(xiàn),農村家庭資產規(guī)模對農戶信貸可得性有顯著的正向影響。

另外,尹志超等(2015)[8]在研究金融知識與創(chuàng)業(yè)行為時,發(fā)現(xiàn)金融知識有利于家庭合理利用各類金融產品,理性配置家庭金融資產,促進家庭財富規(guī)模擴大,進而提高家庭信貸可得性。伍再華等(2017)[9]通過對相關文獻的梳理,發(fā)現(xiàn)金融素養(yǎng)可能通過家庭信貸偏好、風險態(tài)度、認知與決策能力、沖動性以及收入分配等機制來影響家庭借貸行為,并且認為學者們在分析收入機制時忽視了家庭財富機制對家庭借貸行為的重要影響。駱夢佳(2018)[10]從還債能力的角度,推斷金融素養(yǎng)可以通過促進家庭資產合理配置,提高家庭財富水平,從而間接影響家庭的信貸獲得。

目前對金融知識(金融素養(yǎng))、家庭資產等要素與信貸可得性的研究十分豐富,但多以城鎮(zhèn)家庭為研究對象,且缺乏對三者關系內在邏輯的理論梳理和實證檢驗。鑒于此,本文基于河南鄧州、陜西楊凌、寧夏同心問卷調查數(shù)據(jù),以農村地區(qū)居民為研究對象,將金融知識能力、家庭資產以及農戶信貸可得性納入同一邏輯框架,構建三者關系的理論模型,考察金融知識能力、家庭資產影響農戶信貸可得性的作用機制,實證分析鄉(xiāng)村振興背景下金融知識能力通過家庭資產影響農戶信貸可得性的內在邏輯,揭示金融知識能力影響農戶信貸可得性的中間轉化路徑,既是對既有理論研究的驗證和補充,同時也為提高農戶信貸可得性、推動鄉(xiāng)村振興提供理論參考和實踐建議。

二、分析框架與研究假設

(一) 金融知識能力影響農戶信貸可得性內在邏輯

由于農戶的金融知識水平較低、獲取金融信息較少并且缺乏正確分析所獲信息的能力,農戶風險態(tài)度偏向保守,此時會產生兩種心理。其一,農戶會感到麻煩和復雜,對申請貸款的信心不足,從而降低申請貸款的積極性;其二,由于信息不足和理解模糊,農戶在考慮借貸行為時會擔心承擔風險,害怕借貸后無力償還貸款進而造成自身更大的損失,最終拒絕發(fā)生借貸行為(白永秀和馬小勇,2010)[4]。與此同時,由于金融知識能力水平低,加之信貸的申請程序復雜,農戶了解和理解貸款流程和審批程序的有效性較低,在準備材料、遞交材料、修改材料和申報貸款、獲得批準貸款以及實際獲得貸款的過程中不僅要花費較多的手續(xù)費和交通費,還要耗費大量的時間和精力。考慮到大量的包括無形的和有形的交易成本費用,農戶最終拒絕申請貸款。

由此來看,金融知識能力的高低影響農戶的金融風險態(tài)度和交易成本,進而影響其信貸可得性。相反,金融知識越充足的家庭,對金融機構所提供的產品和服務的理解程度越高,與金融機構開展業(yè)務時的溝通成本越低,越有利于降低金融機構的經營成本,使金融機構更傾向于向金融知識能力(金融素養(yǎng))較高的農戶提供貸款。

(二)金融知識與家庭資產影響信貸可得性的理論框架

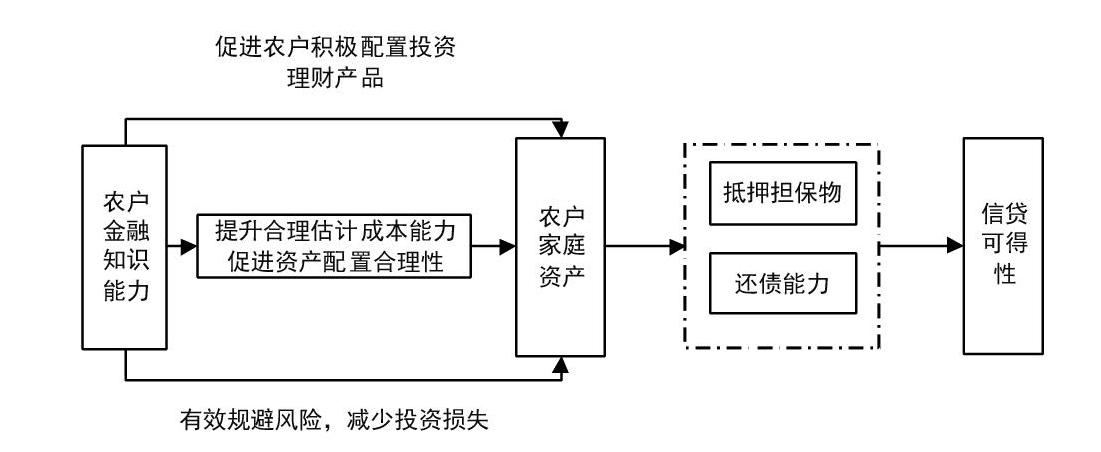

1. 金融知識能力影響家庭資產的內在機理分析。金融知識能力能夠推動農戶有意識、有技術、有能力優(yōu)化家庭資產配置,擴大家庭財富規(guī)模。金融知識能力(金融素養(yǎng))的提高不僅能夠提高家庭參與金融市場的積極性(Zoe和Deng,2019)[11],而且使得家庭風險偏好增強,傾向于配置風險金融資產和股票資產(尹志超等,2014)[12]。Li等(2017)[13]研究金融知識能力(金融素養(yǎng))與風險資產持有關系時發(fā)現(xiàn),金融知識能力(金融素養(yǎng))較高的消費者更有可能持有風險金融資產。此外,具備良好金融知識能力的投資者能更好地駕馭復雜的金融工具,識別、規(guī)避和應對市場風險。農戶金融知識能力的提高使其能夠利用風險對沖、風險轉移等機制更好地防控金融投資行為中的風險,并充分運用各種保險產品應對種植業(yè)生產和養(yǎng)殖業(yè)生產的風險,獲得更多更穩(wěn)定的收入。因此,良好的風險意識和應對風險的能力可以有效控制風險、降低損失,擴大農戶的財富規(guī)模。

2. 家庭資產影響信貸可得性的理論邏輯。充足的家庭財富數(shù)量能夠為農戶償還貸款提供有力保障,對貸款所包含的負擔和風險具有較強的承受能力,農戶申請貸款的積極性較高。同時,家庭資產反映了農戶在申請貸款時可以提供的抵押擔保物和還債能力。農戶向銀行等正規(guī)金融機構和私人借貸部門提出貸款申請后,正規(guī)金融機構和私人借貸部門考慮到還債能力等因素會傾向于向家庭財富充足的農戶發(fā)放貸款。當金融需求方的收入不穩(wěn)定、還款能力不強或者農戶無法提供貸款供給方認可的標準抵押物時,金融供給方將會拒絕向農戶提供貸款(Touré和Diop,2020)[14]。Young和Hee(2008)[15]通過比較債務拖欠者和非拖欠者的家庭財務狀況、信用態(tài)度和財務管理行為時發(fā)現(xiàn),拖欠者的收入、支出、儲蓄、實際資產和金融資產水平均較低,債務償還負擔較大。因此,家庭資產的增加有利于農戶滿足貸款供給方的資格條件,緩解“供給型”信貸約束,提高農戶信貸可得性。

通過對國內外學者研究梳理發(fā)現(xiàn),金融知識能力和家庭資產對農戶信貸可得性均具有顯著的正向影響,農戶金融知識能力不僅可以通過改善農戶風險偏好、降低貸款交易成本來影響信貸可得性,還可以通過合理配置家庭資產滿足資金供給條件,提高農戶信貸可得性。由此,可以將農戶金融知識能力通過家庭資產影響農戶信貸可得性的內在邏輯概括為圖1。

基于上述分析,提出理論假設:

H1:農戶金融知識能力對其信貸可得性具有正向影響,金融知識能力高的農戶,信貸可得性更高,反之,則信貸可得性偏低;

H2:家庭資產對農戶信貸可得性具有正向影響,家庭資產體現(xiàn)出較強的抵押擔保和還貸能力的農戶,更容易獲得金融機構貸款;

H3:金融知識能力能夠通過對農戶投資、家庭資產配置等產生影響,進而影響家庭資產規(guī)模,最終能夠對農戶信貸可得性產生影響,即存在中介效應。

三、實證分析

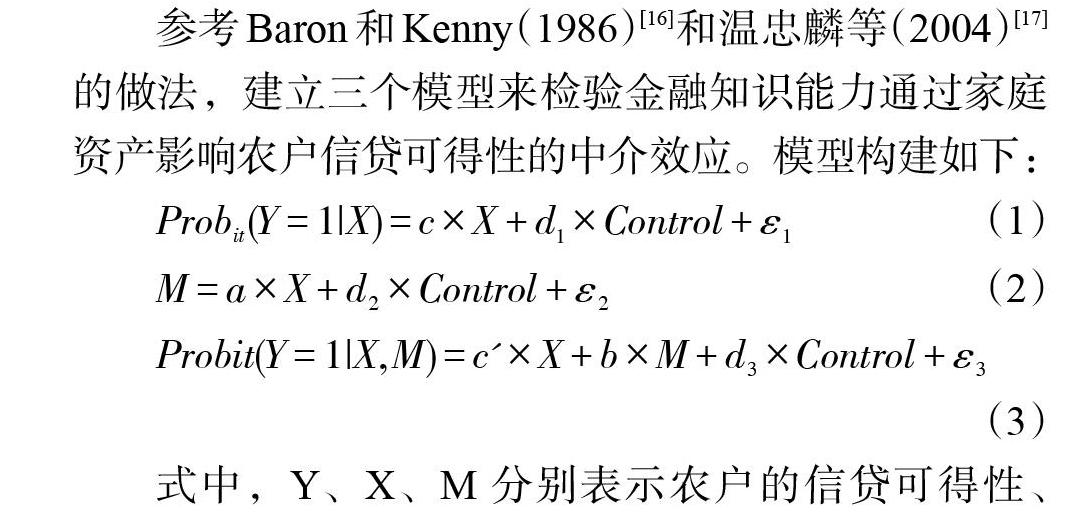

(一) 模型構建

參考Baron和Kenny(1986)[16]和溫忠麟等(2004)[17]的做法,建立三個模型來檢驗金融知識能力通過家庭資產影響農戶信貸可得性的中介效應。模型構建如下:

[Probit(Y=1|X)=c×X+d1×Control+ε1]? ? ? ?(1)

[M=a×X+d2×Control+ε2]? ? ? ? ? ? ?(2)

[Probit(Y=1|X,M)=c'×X+b×M+d3×Control+ε3]

(3)

式中,Y、X、M 分別表示農戶的信貸可得性、農戶金融知識能力和農戶家庭資產,Control為控制變量,主要為受訪者個體特征(性別、年齡、文化程度及風險態(tài)度)、家庭特征(家庭勞動力人口數(shù)、農地面積與家庭成員健康狀況)和社會資本。

其中,模型1用于檢驗農戶金融知識能力對農戶借貸可得性的總效應,模型2用來檢驗農戶金融知識能力對農戶家庭資產的影響,模型3將中介變量家庭資產引入農戶金融知識能力對農戶借貸可得性的模型中,以便于觀察金融知識能力回歸系數(shù)的變化,從而檢驗是否存在中介效應。由于農戶信貸可得性是一個二分類變量,因此,模型1與模型3采取Probit模型。

(二)變量設置及描述性統(tǒng)計

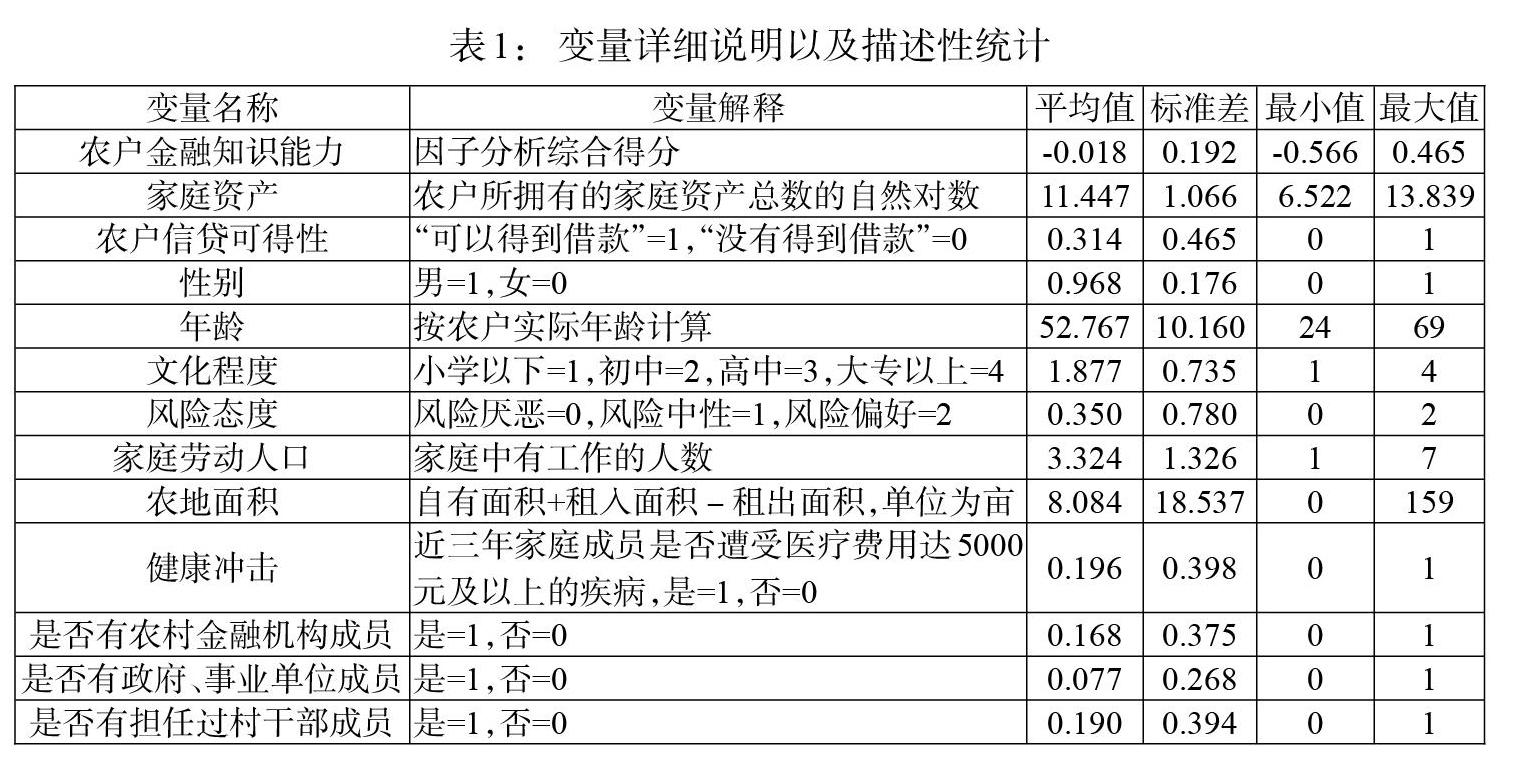

1. 被解釋變量。被解釋變量設定為農戶信貸可得性,即農戶能否從正規(guī)渠道和非正規(guī)渠道獲得貸款,“農戶得到借款”賦值為1,否則賦值為0。

2. 核心解釋變量。基于研究目的,重點關注農戶金融知識能力變量對信貸可得性的影響。從金融知識了解程度、金融態(tài)度、金融意識以及金融運用能力等四個維度選擇30個問題,測度受訪農戶金融知識能力。由于選項設置不統(tǒng)一,因此,基于Likert(1932)[18]提出的量表法對選項賦值,對于五類選項的問題,按照完全不同意、不太同意、同意、比較同意到完全同意的選項,分別賦值為 1、2、3、4、5; 對于四種答案選項的問題,按照最合理的選項、介于兩者之間的選項、最不合理選項和“不知道”類選項依次賦值為3、2、1和0;對于三種答案選項的問題,按照最合理的選項、介于兩者之間的選項和最不合理選項,依次賦值為2、1和0。最后,運用因子分析法對受訪者金融知識能力進行測度,得到每個受訪者金融知識能力綜合因子得分,作為研究的核心解釋變量。

3. 中介變量。選用農戶家庭總資產作為中介變量。家庭總資產由家庭所有可用貨幣衡量的資產加總所得,即房產(包括住房和宅基地估值)、耐用品與農業(yè)機械(包括汽車、貨車、家用電器等)、家庭應收賬款等價值之和。為消除異方差,取其自然對數(shù)。

4. 控制變量。借鑒已有研究成果,本文選取如下控制變量:一是受訪者個體特征,包括性別、年齡、文化程度及風險態(tài)度等指標;二是家庭特征,包括家庭勞動力人口數(shù)、農地面積與是否遭受健康沖擊等指標;三是社會資本,包括家庭成員中是否有人是農村金融機構成員、政府或事業(yè)單位成員、現(xiàn)在或曾經擔任村干部等指標(見表1)。

(三)數(shù)據(jù)來源

本文數(shù)據(jù)來源于2018年7月29日—8月30日在河南鄧州、陜西楊凌、寧夏同心三地對18歲以上的農村戶主家庭開展的實地調查。按照經濟發(fā)展水平和農村金融環(huán)境存在的差異,隨機抽取10~20個樣本農戶分批入戶進行面對面訪談,共歷時一個月。調查問卷全部采用紙質版問卷,共發(fā)放300份,剔除信息不完整與不真實數(shù)據(jù),回收260份有效問卷,有效問卷回收率是86.7%。

(四)變量信度和效度檢驗

對核心解釋變量金融知識能力測量數(shù)據(jù)的信度和效度進行檢驗(見表2)。KMO和Bartlett球形度檢驗用來檢驗問卷數(shù)據(jù)的效度。30個測量題次的樣本充足性檢驗 KMO 值為0.750,大于0.7,表明測量題次間具有較好的相關性;同時,Bartlett球形度檢驗統(tǒng)計量的顯著性P值為0.000,上述結果說明因子分析結果是有效的。克朗巴哈系數(shù)( Cronbach's α,簡稱 α 系數(shù)) 用于信度分析。30個測量題項的 α 系數(shù)為0. 811,大于0.7,表明變量的測量信度較好。

四、實證結果及解釋

(一) 金融知識能力對農戶信貸可得性的總效應檢驗

表3報告了金融知識能力對農戶信貸可得性的回歸結果,結果表明金融知識能力對信貸可得性的正向影響在5%的水平上顯著,表明金融知識能力的提升顯著增強了農戶獲得貸款的可能性,驗證了H1。

(二)家庭資產的中介效應檢驗

為進一步驗證金融知識能力是否通過農戶家庭資產對信貸可得性產生影響,需要先對模型2進行回歸分析,如果金融知識能力對農戶家庭資產存在顯著影響,且金融知識能力可以通過家庭資產對農戶信貸可得性產生影響,則驗證了H3的理論假設正確。

模型2回歸結果顯示(見表4),金融知識能力對農戶家庭資產的正向影響在1%的水平上顯著,符合理論預期,說明金融知識能力強的農戶會更積極也更善于運用各種金融資源參與投資理財活動、規(guī)避投資理財風險,有利于農戶家庭資產的增加。模型1和模型2的回歸結果表明,金融知識能力對農戶信貸可得性以及農戶家庭資產都具有顯著的積極影響,因此,可以對模型3進行回歸分析。

模型3回歸結果顯示,家庭資產對信貸可得性的影響在1%的顯著性水平上通過了檢驗,驗證了H2。模型1、2和3的實證結果表明,金融知識能力的提升有利于家庭資產的增加,而家庭資產的增加可以為農戶借貸提供合格抵押物,并在一定程度上意味著農戶具有一定的還債能力和還債保障,有利于農戶滿足金融供給方的借貸條件,提高了農戶借貸資金獲得概率。以上實證檢驗結果說明,家庭資產在金融知識能力影響農戶信貸可得性中具有中介效應,驗證了H3。

(三)模型內生性檢驗與穩(wěn)健性檢驗

1. 內生性檢驗。鑒于農民在家庭資產規(guī)模較大的時候會更積極參與金融市場或者在積累家庭財富的過程中可能會涉及理財?shù)冉鹑谛袨椋谶@種情況下農民對于金融知識的理解加深、金融能力得到增強、金融意識得到提高。因此,模型1、2、3可能存在因逆向因果關系造成的內生性問題。本文采用工具變量法,即運用“農戶主觀金融知識能力”作為金融知識能力的工具變量來進行模型1、2、3的內生性檢驗。

主觀金融知識能力只是農戶自身對于金融知識能力水平的評價,不存在與農戶家庭資產的雙向因果關系。主觀金融知識能力可運用問卷中“請對您的金融知識水平作出整體評價?”這一問題獲得,取值范圍為1到5。表5顯示的是工具變量引入后各模型檢驗結果,農戶主觀金融知識能力對農戶家庭資產具有顯著的正向影響,與原估計結果并無顯著差異。同時,農戶主觀金融知識能力對農戶信貸可得性影響在5%的水平上顯著,加入家庭資產這個中介變量之后農戶主觀金融知識能力對農戶信貸可得性的正向影響在10%水平上顯著。通過對比表5模型1和模型3的Probit回歸結果可以看出,加入家庭資產這個中介變量之后,農戶主觀金融知識能力的系數(shù)由0.288下降到0.256,對農戶信貸可得性影響的顯著性同樣有所下降,與第三部分的中介效應檢驗結果基本一致。通過對中介效應進行Bootstrap檢驗發(fā)現(xiàn),在引入工具變量之后,家庭資產的中介效應仍然是顯著的。

2. 穩(wěn)健性檢驗。本文進一步采用 Logit 模型對模型1和模型3進行穩(wěn)健性檢驗,如表6所示,Logit模型與Probit模型的結果幾乎完全相同,中介效應顯著,顯示出結論的穩(wěn)健性。

五、主要結論及對策建議

(一) 主要結論

基于2018年農戶實地調查數(shù)據(jù),運用Probit模型和中介效應模型實證考察了金融知識能力是否通過家庭資產影響農戶信貸可得性。研究發(fā)現(xiàn),金融知識能力、家庭資產對農戶信貸可得性均具有顯著正向影響,家庭資產在金融知識能力對農戶信貸可得性影響中具有中介效應,提高金融知識能力、擴大家庭資產規(guī)模對于破解農戶信貸難題具有重要意義。

(二)政策啟示

根據(jù)以上研究結論,提出如下建議:

第一,加強農戶金融知識教育,提高農戶金融素養(yǎng)。首先,政府要采取措施加強農村地區(qū)基礎教育,為農村居民獲取金融相關知識奠定良好基礎。其次,推動金融知識教育納入國民教育體系,將金融知識課程納入高中和大學的普通課程,構筑常態(tài)化金融知識教育體系。最后,社會組織可以通過建立社會培訓班或者舉辦金融講座開展專業(yè)的金融知識能力培訓與輔導,提高農戶金融知識水平。

第二,加強金融知識宣傳,減少借貸雙方的信息不對稱。一方面,新聞媒體可以利用電視、廣播、報刊和微信、微博等媒介,大力宣傳金融知識,創(chuàng)造良好的金融氛圍,增加農戶接觸金融知識的機會,提高學習金融知識的積極性,改善農戶風險偏好,促使農戶在缺乏資金時積極采取合理的借貸行為。另一方面,各地的金融機構和金融管理部門要定期到農村地區(qū)宣傳政府和金融機構有關農戶貸款的優(yōu)惠政策和措施,緩解農戶信息不對稱的弱勢地位。農戶知貸款、懂貸款才不會“懼貸”,才會在需要貸款的時候選擇適合自己的貸款。

第三,促進農戶多渠道獲得收入,提高還貸能力。一是依托鄉(xiāng)村振興戰(zhàn)略制定相關政策支持農村地區(qū)產業(yè)發(fā)展和農民創(chuàng)業(yè),增加農村家庭穩(wěn)健性工資收入或創(chuàng)業(yè)收入。二是農村金融機構要積極開發(fā)適合農戶的投資理財產品和保險產品,多渠道增加收入促進家庭資產增加。

第四,加快完善農村產權制度,擴大有效擔保抵押品范圍。完善農村產權制度,加快推進農村地區(qū)土地和宅基地確權工作,積極推行農村產權抵押融資,拓寬抵押擔保物范圍。金融機構可以依托大數(shù)據(jù)、云計算等新興金融科技,擴大金融服務范圍,創(chuàng)新服務渠道,研發(fā)農戶易接受、易申請且符合自身地域特點、適合“三農”需要的產權抵押貸款產品,提高農戶獲得信貸資金的可能性和便捷性。

參考文獻:

[1]張啟文,劉珮瑤. 政府干預對金融機構與家庭農場信貸供需博弈影響分析 [J].農業(yè)經濟與管理,2020,(2).

[2]陳愛仙,徐艷如,吳竹君.對當前農村金融消費者金融素養(yǎng)狀況的調查分析——基于宜興地區(qū)的樣本分析 [J].金融縱橫,2016,(9).

[3]Olga Gorbachev,María José Luengo-Prado. 2019. The Credit Card Debt Puzzle: The Role of Preferences,Credit Access Risk,and Financial Literacy [J]. Review of Economics and Statistics,101(2).

[4]白永秀,馬小勇.農戶個體特征對信貸約束的影響:來自陜西的經驗證據(jù) [J].中國軟科學,2010,(9).

[5]王曙光,王東賓.雙重二元金融結構、農戶信貸需求與農村金融改革——基于11省14縣市的田野調查 [J].財貿經濟,2011,(5).

[6]張曉琳,高山,董繼剛.農戶信貸:需求特征、可得性及影響因素——基于山東省922戶農戶的調查 [J].農村經濟,2018,(2).

[7]顧忠銳,石新顏.山東省農戶信貸供給效率及約束因素研究——基于51家農商行樣本數(shù)據(jù) [J].金融發(fā)展研究,2019,(2).

[8]尹志超,宋全云,吳雨,彭嫦燕.金融知識、創(chuàng)業(yè)決策和創(chuàng)業(yè)動機 [J].管理世界,2015,(1).

[9]伍再華,葉菁菁,郭新華.財富不平等會抑制金融素養(yǎng)對家庭借貸行為的作用效果嗎——基于CHFS數(shù)據(jù)的經驗分析 [J].經濟理論與經濟管理,2017,(9).

[10]駱夢佳.金融素養(yǎng)影響城鎮(zhèn)居民信貸可得性的實證研究 [D].福建農林大學,2018.

[11]Jing Zou,Xiaojun Deng. 2019. Financial literacy,housing value and household financial market participation: Evidence from urban China [J].China Economic Review,55.

[12]尹志超,宋全云,吳雨.金融知識、投資經驗與家庭資產選擇 [J].經濟研究,2014,49(4).

[13]Li Liao,Jing Jian Xiao,Weiqiang Zhang,Congyi Zhou. 2017. Financial literacy and risky asset holdings: evidence from China [J].Accounting & Finance,57(5).

[14]Touré Lassana,Diop Ibrahima Thione. 2020. Analysis of Determinants of Access to Credit for Cotton Producers in Mali [J].South Asian Journal of Social Studies and Economics,44-59.

[15]Young-Ae Sung,Hee-Young Jung. 2008. Household Financial Status,Credit Attitude and Financial Management Behavior of DebtDelinquents : A Comparison with Non-delinquents [J].Journal of Consumer Studies,19(4).

[16]Baron R M,Kenny D A. 1986. The moderator-mediator variable distinction in social psychological research: conceptual,strategic and statistical considerations [J]. Journal of personality and social psychology,51(6).

[17]溫忠麟,張雷,侯杰泰,劉紅云.中介效應檢驗程序及其應用 [J].心理學報,2004,(5).

[18]Likert R. 1932. A Technique for the Measurement of Attitudes [J]. Arch. Psychol,140.

Knowledge Ability and Asset Strength:A Reexamination of Peasant Household Credit Problem

Wang Leiling/Xing Qixuan

(School of Business,Zhengzhou University,Zhengzhou? ?450001,Henan,China)

Abstract:The problem of difficult loans for farmers restricts the development of the three rural areas,and solving the problem of difficult loans for farmers is the key to promote the smooth implementation of rural revitalization strategy. By analyzing the intrinsic mechanism of financial literacy and household asset size that affects the availability of credit to farmers,the research path of "financial literacy-household asset-availability of credit to farmers" is constructed. Based on the survey data of farm households in Dengzhou,Henan Province,Yangling, Shaanxi Province,and Concentric,Ningxia Province,Probit regression and mediating effect models were used to test the effects of knowledge ability and asset strength on the availability of credit to farm households. The results show that financial literacy skills help to alleviate farmers' demand-based credit constraints,household assets help to improve supply-based credit constraints,and financial literacy skills can improve farmers' credit availability by increasing household assets. Accordingly,suggestions for countermeasures to improve farmers' financing dilemmas are proposed from the perspectives of developing financial literacy education for farmers and promoting the increase of farmers' household wealth.

Key Words:rural revitalization,financial knowledge ability,household assets,credit availability,mediating effect