基于聚類和粗糙集的科技型中小企業信用風險評估指標體系研究

2021-10-25 16:56:46劉照王安然

科學與財富 2021年25期

劉照 王安然

摘 要:構建與科技型中小企業金融需求相適應的信用評估模型,是當前金融機構亟需解決的關鍵問題,其中評估指標的確定是核心。本文以2018年全國中小企業股份轉讓系統中信息傳輸、軟件和信息技術服務業的中小企業為研究對象,選取反映企業償債能力、經營能力等四個方面的19個指標構建信用風險評估指標體系,通過系統聚類算法對樣本企業進行漸進式分類,并運用粗糙集算法對對初選的指標實施屬性約簡,精簡指標,確定科技型中小企業信用風險評估指標體系。

關鍵詞:聚類;粗糙集;信用風險;指標體系

1引言

科技型中小企業是國家產業結構調整和升級、科技創新的中堅力量,推動科技型中小企業發展的關鍵在于解決好科技型中小企業信用風險管理問題,構建一套科學的能夠判別科技型中小企業信用風險狀態的指標體系,可以為商業銀行、政府基金、風險投資等對科技型中小企業進行信用風險評估提供參考依據。本文利用系統聚類算法對科技型中小企業進行漸進式的多級分類,確定樣本企業信用風險評估等級,而后采用粗糙集算法在不影響分類屬性的原則下有效地約簡信用風險評估指標,從而確定科技型中小企業信用風險評估指標體系。

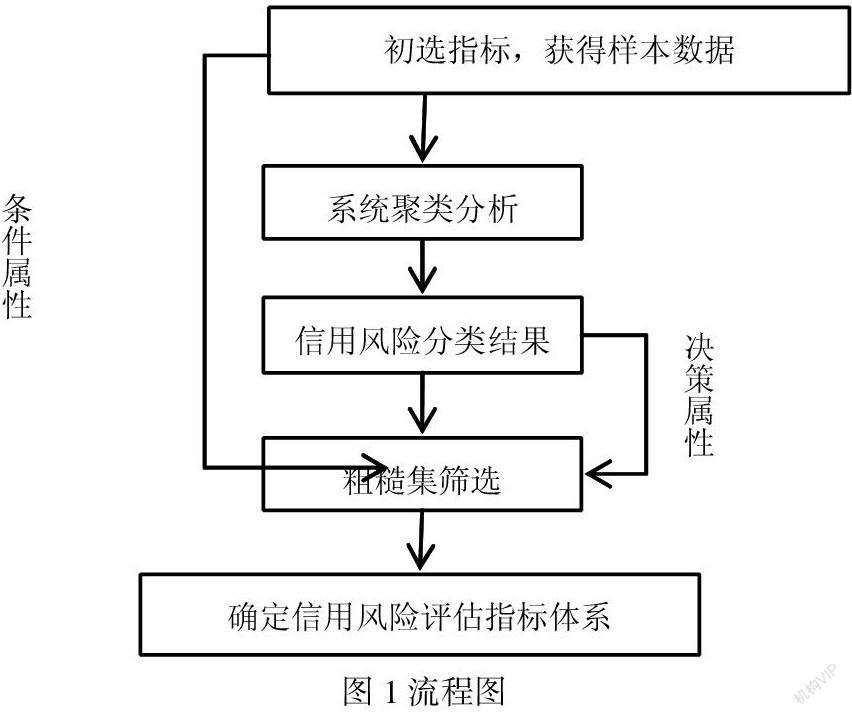

2基于聚類和粗糙集的指標綜合篩選方法設計

目前大部分科技型中小企業信用風險研究只能把企業的信用風險狀況分為高風險和低風險兩類,但企業的信用危機現象是一個逐步發展的過程,僅用高風險或低風險兩種狀態不能夠準確地度量一個企業的信用風險狀況。同時,在信用風險評估指標的選擇上帶有很強的主觀性,但指標過多會引起信息的冗余,指標過少會造成信息的缺失,都會影響評價結果。因此,本文提出了一種基于系統聚類和粗糙集的信用風險評估指標體系構建方法,在初步選定信用風險評估指標的基礎上,選取樣本企業,利用系統聚類算法將樣本企業分為健康、一般、輕風險、高風險四類,將初選的信用風險評估指標作為條件屬性,系統聚類結果作為決策屬性,運用粗糙集算法對指標進行篩選,確定最終的指標體系,流程圖如圖1所示。

3實證研究

3.1初選指標與樣本選取

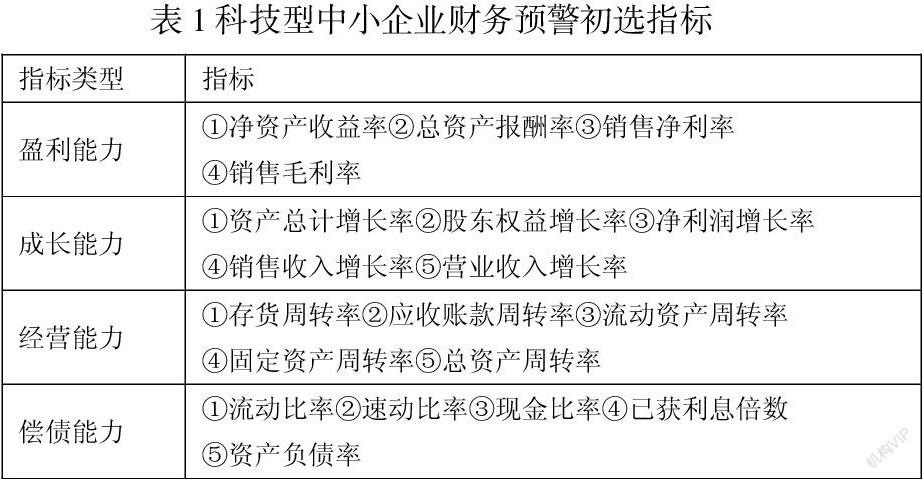

總結國內外已有研究成果,本文選取能綜合反映科技型中小企業經營狀況和財務狀況的指標包括盈利能力、償債能力、營運能力、成長能力4方面19項指標,如表1所示。

本文研究對象為2018年全國中小企業股份轉讓系統中信息傳輸、軟件和信息技術服務業的中小企業,考慮數據的完整性、準確性,剔除數據不完整的數據后共計251家企業,其中被ST企業13家。為了避免高估模型預測能力問題,本文采用企業2016年的指標數據建立模型來預測其是2018年的信用狀態。本文所采用的數據主要來自于Wind數據庫以及全國中小企業股份轉讓系統網站。

3.2基于系統聚類的信用風險狀態分類

為消除不同量綱對結果的影響,首先對指標數據進行標準化處理,使指標數據均勻分布在[-1,1]之間,然后利用系統聚類法將樣本企業分為4個聚類,依據隸屬于4個聚類中被ST企業的比率,即違約比率,進行科技型中小企業信用風險評估分類,違約比率越低,信用等級越高。系統聚類的結果如表2所示。

對以上聚類分析結果,2018年被ST處理的樣板企業13家,其中有10家分布在高風險、低風險等級中,占76.9%,23.1%的被ST企業分布一般分類中。各類之間差異顯著,具有明顯的層次性,可以為后續的粗糙集篩選提供良好的決策依據。

3.3基于RS的信用風險評估指標約簡

通過粗糙集中的等頻率離散法將各指標數據進行離散化,將聚類分析結果作為決策屬性,其中高風險、輕風險、一般、健康分別對應“A、B、C、D”得到如表3所示的決策表。

根據粗糙集屬性Johnsons約簡方法,運用Rosetta軟件對此決策表進行屬性約簡,最終得到約簡集合{X3,X5,X9,X15,X16,X19}。可以看出銷售凈利率、資產負債率、已獲利息倍數、營業收入增長率、凈利潤增長率和營業利潤增長率對信用風險評估起著十分重要的作用。

4結論

針對科技型中小企業信用風險評估指標體系的構建問題進行了研究,首先從企業盈利能力、償還能力、成長能力、營運能力四個角度出發選取19個具體指標,之后運用系統聚類對樣本企業進行分類,將分類結果作為粗糙集算法的決策屬性進行主要信息量篩選得到客觀篩選的指標,該方法充分利用數據自身的表達性,避免主觀因素的影響。

參考文獻:

[1]周戰超.基于K-均值聚類的工業小企業信用評級研究[J].中國管理信息化,2018,21(13):26-27.

[2]鮑新中,楊宜.基于聚類-粗糙集-神經網絡的企業財務危機預警[J].系統管理學報,2013,22(03):358-365.

[3]劉澄,胡巧紅,孫瑩.基于粗糙集—決策樹的上市公司財務預警[J].財會月刊,2012(18):26-28.

基金項目: 2018 年河北省教育廳課題項目(項目編號:Z2018232);2018年保定市科技計劃項目(項目編號:18ZG015)。