數字普惠金融、要素扭曲與綠色全要素生產率

2021-10-27 10:55:53田杰,譚秋云,陳一明

重慶工商大學學報(西部論壇) 2021年4期

田杰,譚秋云,陳一明

摘要:數字普惠金融可以通過提高金融市場效率改善要素配置扭曲狀況,進而促進綠色全要素生產率的提升。采用2011—2017年中國285個地級市的面板數據,引入勞動和資本要素配置扭曲指數,運用中介效應模型檢驗數字普惠金融對綠色全要素的影響效應及其傳導機制,研究結果表明:數字普惠金融的發展降低了要素扭曲,而要素扭曲的改善會顯著提升綠色全要素生產率;相對于數字化程度,數字普惠金融的覆蓋廣度和使用深度對綠色全要素生產率的提升作用更顯著;相對于中西部地區和中小型城市,“數字普惠金融發展→要素扭曲改善→綠色全要素生產率提升”的效應在東部地區和大城市更顯著。因此,在資源環境日益成為經濟增長的硬性約束條件下,國家應大力推廣數字普惠金融,促進資本和勞動要素的自由流動和有效整合,進而實現數字普惠金融與綠色全要素生產率的協調發展。

關鍵詞:數字普惠金融;資本扭曲;勞動扭曲;綠色全要素生產率

中圖分類號:F124;F8321文獻標志碼:A文章編號:1674-8131(2021)04-0082-15

一、引言

推動綠色全要素生產率增長是當前及今后實現經濟高質量發展的重要手段。在資源和環境雙重約束下,提高綠色全要素生產率將促進資源的合理配置和高效利用,是實現綠色發展的必然選擇。金融在推動綠色發展的實踐中起著至關重要的作用,黨的十九大報告及2020年的政府工作報告中明確指出要加快發展綠色金融推動經濟高質量發展。以人工智能、大數據為基礎的數字普惠金融與傳統金融的融合,能夠有效降低信息不對稱和不完全契約帶來的金融摩擦,從而改善要素錯配,對綠色全要素生產率的增長產生影響[1]。因此,有必要深入探討數字普惠金融的發展如何影響要素配置,進而推動綠色全要素生產率增長。

已有研究發現,金融發展主要是通過以下途徑促進綠色全要素生產率:其一,金融發展通過企業監督效應、資本配置效應和資本支持效應影響綠色發展[2];其二,金融發展通過規模效應、技術效應與結構效應影響環境質量[3];其三,金融發展通過改善金融規模、金融結構以及提升金融效率影響綠色創新與綠色技術進步,并最終影響綠色全要素生產率增長[3-6]。此外,關于數字普惠金融影響綠色金融的國內外文獻為本研究提供了邏輯起點,如Siek和Sutanto(2019)認為數字化技術應用有助于金融機構的結構優化、效率提升以及環境責任承擔,從而促進綠色金融發展[7]。劉濤(2019)提出數字金融通過提高綠色項目收益、提升企業環境信息披露廣度、深度及精度等賦能于綠色金融[8]。王康仕等(2020)認為金融數字化促進了綠色金融發展[9]。縱觀國內外已有文獻,關于數字普惠金融對綠色全要素生產率影響的研究僅處于起步階段,尤其是鮮有文獻從要素配置的角度分析數字普惠金融對綠色全要素生產率的影響機制。鑒于此,本研究一方面通過對已有文獻進行延續性研究,從理論上進一步闡釋數字普惠金融如何通過改變要素扭曲影響綠色全要素生產率;另一方面,在已有研究基礎上進一步深入和細化,采用中介效應模型,引入勞動和資本要素配置扭曲指數,使用2011—2017年中國285個地級市的面板數據,深入分析要素扭曲在數字普惠金融與綠色全要素生產率之間的傳導機制和影響效果。

本文余下部分的安排如下:第一,從要素配置扭曲視角解析數字普惠金融對綠色全要素生產率的作用機理;第二,在引入并測算勞動和資本要素扭曲指數基礎上,實證分析數字普惠金融及其不同維度對綠色全要素生產率的影響機制;第三,進一步討論數字普惠金融在不同地區和城市規模下對綠色全要素生產率的異質性作用機制,并提出有針對性的政策建議。

二、理論分析與研究假說

在Philippe等(2005)和Daron等(2006)的模型基礎上[10-11],張帆(2017)通過構建熊彼特增長離散時間模型探討了金融發展對綠色全要素生產率的影響機理[12]。本文將在這一模型的基礎上進一步深入分析數字普惠金融如何影響綠色全要素生產率。張帆(2017)首先假定綠色技術升級影響綠色全要素生產率的提升,融資約束會導致綠色技術升級型投資嚴重不足,從而抑制綠色全要素生產率的提升;相對于一般的項目,綠色技術升級型投資項目面臨更高的風險和收益不確定,因此,綠色技術升級項目需要支付更高的融資成本以保證風險與收益的匹配;其研究結果表明,金融的不斷發展能提升綠色全要素生產率水平[12]。數字普惠金融借助于互聯網、物聯網、社交媒體、定位系統、區塊鏈等多種方式對大數據展開實時和智能化搜集,并采用人工智能、云計算進行分析,從而有效降低企業技術升級型投資項目由于信息不對稱和不完善契約導致的融資約束,有助于增加企業綠色技術升級的投入,進而提升綠色全要素生產率。

要素價格扭曲會抑制綠色全要素生產率的提升。已有研究證明資本和勞動的扭曲,不僅通過降低落后企業的生產成本使其繼續存活甚至擴大生產規模,而且低要素價格下企業更沒有動力進行綠色技術升級[13]。此外,勞動和資本要素扭曲通過影響環境污染、能源利用效率、環境治理,使得綠色全要素生產率偏離最優[13-15];勞動和資本要素市場價格被低估,還會導致資源誤置、抑制企業的技術進步和研發投入增長,從而產生低效率低技術“鎖定效應”[16-19],加劇地方環境污染,最終不利于綠色全要素生產率的提升。相對于傳統的金融服務,數字普惠金融依托云計算和人工智能等手段,對金融機構和非金融企業的基礎信息大數據展開實時和智能化搜集、分析和決策,可以大幅降低長尾市場信息收集成本,有效保證中小企業融資需求,改善資本扭曲。此外,數字普惠金融以較低的成本聯合其他部門構建企業信用體系,能夠為創業主體定制精準的金融服務,能有效甄別具備創新實力的創業主體,從而能使更多金融資源投向富含技術創新的項目[20]。因此,數字普惠金融的發展有利于提升創業主體的融資效率,并加強對創新型項目的支持,促進創業行為,從而有利于改善勞動扭曲。

數字普惠金融通過覆蓋廣度、使用深度和數字化程度三個維度共計33個指標來衡量。覆蓋廣度主要衡量支付寶賬戶數及其綁定的銀行卡數等電子賬戶數;使用深度偏向于對數字普惠金融的實際服務狀況進行衡量,包括實際使用服務人數、人均交易筆數、人均交易金額[21];數字化程度衡量的是數字金融服務的便利性和成本。龔強等(2020)認為移動支付對普通人群的作用更大,不僅僅降低了金融服務的交易成本,而且使低收入人群有機會進入金融市場并將自己的財富轉移到實體經濟[22]。因此,相對于使用深度,數字普惠金融的覆蓋廣度和數字化程度的提升更有助于改善和優化地區資本和勞動扭曲,進而提升地區綠色全要素生產率。

因此,本文提出待檢驗假說1:數字普惠金融及其不同維度通過改善勞動和資本要素扭曲提升綠色全要素生產率。

擁有較好的基礎設施和較高經濟水平的東部地區及大城市,在互聯網、大數據、人工智能、云計算、區塊鏈等數字基礎設施建設方面發展更好[23],進一步強化了數字普惠金融對企業綠色技術升級項目的金融支持,進而可以更有效地提升綠色全要素生產率。而且東部地區和大城市的勞動和資本要素市場發育相對完善[23],數字金融普惠金融能有效改善要素扭曲,從而激勵企業進行綠色技術升級和研發投入。在中西部地區及中小城市,依托數字科技的數字普惠金融發展受到人力資本及基礎設施的制約[24-25],企業仍然面臨著相對較高的融資約束,制約了綠色全要素生產率提升。中西部地區及小城市要素市場發育相對不完善[23],雖然數字普惠金融能改善勞動和資本要素扭曲,但是企業仍然可以獲取價格相對低的勞動和資本要素,沒有動力去升級綠色技術和增加研發投入,進而制約綠色全要素生產率的提升。

因此,本文提出待檢驗假說2:數字普惠金融對綠色全要素生產率的影響存在區域及城市規模的差異。

三、研究設計

1.模型設計

本文首先分析數字普惠金融對綠色全要素生產率的影響。回歸模型如式(1)所示:

GTFPit=α0+α1INDEXit+∑αjControlit+μi+λt+εit(1)

式(1)中,下標i表示各地級市,下標t表示年份。GTFP是被解釋變量,表示綠色全要素生產率;INDEXit是本文的核心解釋變量,表示數字普惠金融指數;Controlit代表一系列控制變量;μi表示不可觀測的地區個體效應,λt表示時間效應,εit為隨機干擾項(服從正態分布)。

其次,為了檢驗數字普惠金融是否通過緩解要素市場扭曲促進綠色全要素生產率,本文構建了如下回歸模型:

第一步,構建數字普惠金融與資本扭曲和勞動扭曲的回歸模型,如式(2)(3)所示。

γKit=α0+β1INDEXit+∑θjControlit+μi+λt+εit(2)

γLit=α0+β2INDEXit+∑θjControlit+μi+λt+εit(3)

式中,γKit表示資本要素扭曲,γLit表示勞動要素扭曲。其余變量定義與式(1)相同。

第二步,檢驗數字普惠金融是否通過緩解要素扭曲促進綠色全要素生產率,回歸模型如式(4)所示。

GTFPit=γ0+γ1INDEXit+γ2γKit +γ3γLit + ∑θjControlit+μi+λt+εit(4)

2.數據來源

本文選取的2011-2017年中國地級市數據主要來源于《中國城市統計年鑒》《中國區域統計年鑒》和各省市統計年鑒。由于數據的難以獲得性以及為保證考察數據的完整性,本文剔除了西藏數據,最終選取了285個地級市為基礎樣本。數字普惠金融指數來源于北京大學互聯網金融研究中心發布的《北京大學數字普惠金融指數(2011—2018)》。該指數由北京大學數字普惠金融研究中心和螞蟻金服集團共同編制,用其描述我國數字普惠金融的發展概況具有科學性、代表性、可靠性和權威性,具體編制過程見郭峰等(2020)的研究[21]。

3.變量選取

(1)綠色全要素生產率

本文采用非期望產出的SBM(Slack-based Measure)方向性距離函數和GML(Global Malmquist—Luenberger)指數測算綠色全要素生產率。

投入指標:勞動力投入、資本投入和能源投入。其中,勞動力投入用各城市年末單位從業人員數(萬人) 來衡量,資本投入采用永續盤存法進行估算(以2000年為基期),能源投入用全年市轄區用電量(萬kw·h) 來衡量。

期望產出指標:用以2000年為不變價格計算的各地級市實際GDP來衡量。

非期望產出指標:選取各地級市的工業廢水排放量(萬噸)、工業二氧化碳排放量(萬噸)和工業煙塵排放量(萬噸)衡量非期望產出,并利用熵值法將上述指標擬合成環境污染綜合指標。

根據以上所選指標,利用MaxDEA Pro軟件測算所選取的285個地級市的GML指數。同時,借鑒邱斌等(2008)的累乘思想[26],將綠色全要素生產率指數轉換為以2005年為基期的累積生產率指數,繼而將所得值作為模型的因變量。

(2)數字普惠金融指數

本文選取數字普惠金融指數除以100來衡量數字普惠金融發展水平,以INDEX表示,并用COVERAGE/100、USEAGE/100、DIGITAL/100分別表示數字普惠金融服務的覆蓋廣度、使用深度和數字化程度這三個維度。

(3)要素扭曲指數

借鑒陳永偉和胡偉明(2011)的做法[27],對表示地級市要素扭曲程度的資本扭曲指數γKit和勞動扭曲指數γLit進行測算,具體如下:

γKit=KitKtSitβKitβKt,γLit=LitLtSitβLitβLt(5)

其中,Kit/Kt表示地級市i使用的資本存量占總資本存量的實際比例;Sit表示地級市i的產出占總產出的實際比例,βKit表示地級市i的資本貢獻值,βKt∑SitβKit表示產出加權的資本貢獻值,SitβKit/βKt表示在有效配置情況下地級市i使用資本的比例。Kit/Kt和SitβKit/βKt的比值可以反映實際資本存量和有效配置時資本存量的偏離程度。同理,Lit/Lt和SitβLit/βLt的比值可以反映出實際勞動力投入和有效配置時勞動力投入的偏離程度。

由于資本扭曲指數γKit和勞動扭曲γLit的計算基礎是各地級市的資本和勞動的要素產出彈性βKit和βLit,因此,本文參考趙志耘等(2006)的做法[28],采用索洛余值法來測算。假設生產函數為具有規模報酬不變的C-D生產函數,具體形式如下:

Yit=AKβit L1-βit(6)

兩邊同時取自然對數,并在模型中加入個體效應μi和時間效應λt,形式如下:

ln(Yit/Lit)=lnA+β kiln(Kit/Lit)+ μi+λt+εit(7)

產出(Yit):用各地級市的GDP表示,并將所有年份GDP折算成以2004年不變價格表示的實際GDP。

勞動力投入(Lit):選取各城市年末單位從業人員數(萬人)來衡量。

資本投入(Kit):用各地級市的固定資本存量表示,并采用永續盤存法進行估算。本文主要借鑒張軍(2004)的思路[29],計算公式如下:

Kt=It/Pt+(1-δt)Kt-1 (8)

Kt表示當期的固定資本存量,It為當期的名義固定資本形成總額,Pt為固定資產投資價格指數,δt表示折舊率,借鑒張軍(2004)的思路取δt=96%[29],Kt-1表示上一期的固定資本存量,并將所有數據調整為以2004年為基期。

(4)控制變量

為了更準確反映數字普惠金融對綠色全要素生產率的影響,在控制變量的選取方面,本文依據已有文獻和經濟社會的現實情況,選取如下5個變量:政府干預,選用地區政府一般預算內財政支出除以地區人口表示,即人均財政支出;對外開放,選用實際外商投資額除以地區生產總值表示;產業結構,使用第三產業結構占地區生產總值的比重衡量;環境規制,選用二氧化硫去除率、煙塵去除率、工業固體廢物綜合利用率、生活污水處理率和生活垃圾無害化處理率等5個指標,利用熵值法擬合成環境規制指標;金融發展,用各地區歷年的銀行業金融機構人民幣各項存貸款余額之和占地區國內生產總值的比重衡量。

4.描述性統計特征

主要變量的測算方法及描述性統計見表1。為了避免出現“偽回歸”,本文使用單位根檢驗驗證數據的平穩性。面板單位根檢驗結果表明(見表2),所有變量不存在單位根問題,數據是平穩的,可以使用面板數據模型進行直接估計。

四、實證分析結果

1.數字普惠金融對綠色全要素生產率的影響

Hausman檢驗結果表明,本文的基準模型應采用固定效應模型。表3第(1)列報告了數字普惠金融對綠色全要素生產率的影響,結果顯示,數字普惠金融的估計系數在5%的水平下顯著為正,其系數值為0245,表明數字普惠金融對地區綠色全要素生產率具有顯著促進作用。

為解決內生性問題,首先,本文選用數字普惠金融滯后一期(L.數字普惠金融)作為工具變量;其次,借鑒謝絢麗等(2018)的做法[30],采用互聯網普及率作為數字普惠金融發展的工具變量。一方面,互聯網普及率作為數字金融的基礎設施,與數字普惠金融的變化存在著緊密的聯系;另一方面,在控制與綠色全要素生產率相關的變量后,互聯網普及率與綠色全要素生產率之間不存在直接影響路徑。這使得選取互聯網普及率作為工具變量是有效的。表3第(2)-(3)列報告了數字普惠金融滯后一期作為工具變量的結果,表3第(4)-(5)列報告了互聯網普及率作為工具變量的結果。具體來看,第(2)列匯報了L.數字普惠金融作為工具變量后第一階段的回歸結果,主要變量的系數在1%統計水平上顯著,滿足工具變量相關性要求。此外,弱工具變量檢驗的F統計量為92713(大于10),表明不存在弱工具變量問題。第(4)列匯報了引入互聯網普及率作為工具變量后的回歸結果。結果顯示工具變量互聯網普及率對數字普惠金融指數的回歸系數顯著異于0,第一階段的F值為21359(大于臨界值10),同樣說明不存在弱工具變量。因此,無論在基準回歸,還是在工具變量的回歸中,數字普惠金融的回歸系數均顯著,進一步證實了數字普惠金融發展能提升綠色全要素生產率。

2.作用機制檢驗

為了探尋數字普惠金融對綠色全要素生產率的作用機制,本研究將在傳統回歸基礎上進一步進行中介效應分析。第一步,檢驗數字普惠金融是否能提升地區的綠色全要素生產率。表4第(1)列檢驗結果表明,數字普惠金融的估計系數值為0245,并在5%的置信水平上顯著,表明數字普惠金融的發展能夠顯著提升綠色全要素生產率水平。第二步,加入資本扭曲和勞動扭曲分別進行回歸。表4第(2)列檢驗了數字普惠金融對資本要素扭曲的影響,結果顯示,數字普惠金融的估計系數為-0117,且在1%的置信水平上顯著,表明數字普惠金融對資本扭曲存在抑制作用。表4第(3)列檢驗了數字普惠金融對勞動要素扭曲的影響,結果顯示,數字普惠金融的估計系數為-0137,且在1%的置信水平上顯著,表明數字普惠金融對勞動扭曲也存在抑制作用。第三步,檢驗中介效應是否起作用。表4第(1)- (4)列檢驗結果顯示,α1、β1、β2、γ2、γ3的估計系數分別為0245,-0117,-0137,-0166,-0266,且均在5%以內的統計水平上顯著,說明資本扭曲和勞動扭曲作為中介變量是顯著的。而且,將中介變量加入計量模型后,第(4)列結果中數字普惠金融的估計系數γ1為0234,比加入中介效應之前估計系數值有所減小,說明要素扭曲起到部分中介作用。此外數字普惠金融指數仍在5%的水平上顯著為正,進一步表明改善要素扭曲是數字普惠金融促進綠色全要素生產率的渠道。從要素扭曲的中介效應來看,資本扭曲的中介效應(β1γ2)占總效應(α1)的比例為793%,勞動扭曲的中介效應(β2γ3)占總效應(α1)的比例為1487%。

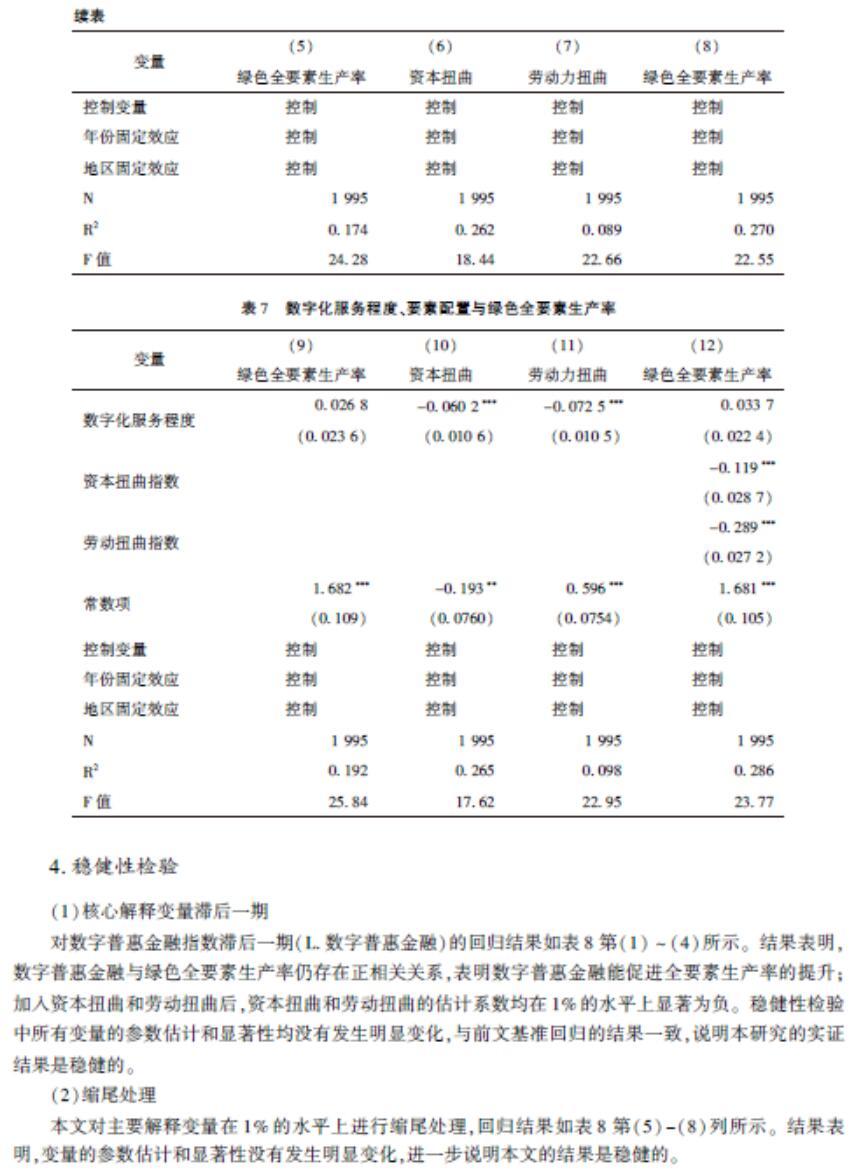

3.數字普惠金融不同維度的影響

為進一步確定數字普惠金融影響綠色全要素生產率的路徑,本文對數字普惠金融三個維度分別作了分析。從表5和6的整體回歸結果可以看出,數字普惠金融的覆蓋廣度和使用深度分別在1%和5%的統計水平上顯著促進了綠色全要素生產率;與此同時,覆蓋廣度、使用深度在1%的水平上緩解了要素扭曲程度;數字普惠金融的覆蓋廣度、使用深度通過緩解地區要素扭曲促進了地區綠色全要素生產率提升。從表7的回歸結果可以看出,數字化服務程度也能提升綠色全要素生產率,但效果并不顯著,而對勞動和資本要素扭曲的影響在1%的水平下顯著為負。這表明數字化服務程度的提高雖然能改善勞動和資本扭曲,但提升綠色全要素生產率的作用不顯著。

4.穩健性檢驗

(1)核心解釋變量滯后一期

對數字普惠金融指數滯后一期(L.數字普惠金融)的回歸結果如表8第(1)~(4)所示。結果表明,數字普惠金融與綠色全要素生產率仍存在正相關關系,表明數字普惠金融能促進全要素生產率的提升;加入資本扭曲和勞動扭曲后,資本扭曲和勞動扭曲的估計系數均在1%的水平上顯著為負。穩健性檢驗中所有變量的參數估計和顯著性均沒有發生明顯變化,與前文基準回歸的結果一致,說明本研究的實證結果是穩健的。

(2)縮尾處理

本文對主要解釋變量在1%的水平上進行縮尾處理,回歸結果如表8第(5)-(8)列所示。結果表明,變量的參數估計和顯著性沒有發生明顯變化,進一步說明本文的結果是穩健的。

5.異質性分析

(1)區域差異

由于我國各地的數字普惠金融發展情況存在著明顯的地區差異,為了探尋數字普惠金融發展對綠色全要素生產率的影響是否表現出區域差異,本文將總樣本分為東部和中西部兩個子樣本分別進行回歸,結果如表9所示。對于東部地區而言,從表9第(1)~(4)列可以看出,數字普惠金融通過改善資本要素扭曲和勞動要素扭曲促進了綠色全要素生產率;而對于中西部地區而言,從表9的(5)~(8)列的回歸結果看出,數字普惠金融雖然改善了中西部地區的要素扭曲,但是并沒有顯著提升綠色全要素生產率,在同時加入了數字普惠金融、勞動和資本要素扭曲后回歸結果仍然不顯著。

(2)城市規模差異

由于我國各地級市的城市規模存在較大差異,數字普惠金融發展對不同類型城市的作用可能存在差異。為此,本文將總樣本分為大型城市和中小型城市,并對其分別進行回歸。結果如表10所示。從第(1)~(4)列可以看出,數字普惠金融改善了大城市的勞動和資本要素扭曲,促進了其綠色全要素生產率提升。在中小型城市的樣本中,從第(5)~(8)列可以看出,數字普惠金融能緩解勞動要素扭曲,但對資本扭曲的緩解效果不顯著,且對綠色全要素生產率的提升效果也不顯著。可能原因是在中小城市,資本要素市場發育不完善,雖然數字普惠金融能改善勞動要素扭曲,但是企業仍然可以獲取價格低的勞動和資本要素,沒有動力去升級綠色技術和增加研發投入,從而對綠色全要素生產率影響不顯著。

五、結論與政策建議

本文的理論分析表明,數字普惠金融通過借助互聯網、物聯網、社交媒體、定位系統、區塊鏈等緩解融資約束,并改善勞動和資本要素扭曲,進而提升綠色全要素生產率。在實證層面上,本文借鑒中介效應模型引入勞動和資本要素配置扭曲指數,使用2011-2017年中國285個地級市的面板數據,從總體、不同維度、區域和城市規模等方面分析了數字普惠金融對綠色全要素生產率的影響機制。研究結果表明:(1)從總體上看,數字普惠金融通過緩解要素扭曲促進了綠色全要素生產率的提升。此外,經過內生性檢驗及更換核心變量、縮尾1%等多種穩健性檢驗后,以上結論仍然成立。(2)從不同維度看,除數字化程度外,數字普惠金融的覆蓋廣度和使用深度的提高都顯著緩解了要素扭曲,促進了綠色全要素生產率的提升。(3)從區域差異看,數字普惠金融的發展緩解了東部地區的要素扭曲,促進了綠色全要素生產率的提升,但對中西部地區的影響不顯著。(4)從城市規模看,數字普惠金融的發展改善了大型城市要素扭曲,帶來的綠色全要素生產率增長效應顯著,但對小中型城市影響不顯著。總體而言,數字普惠金融通過緩解要素配置扭曲促進了綠色全要素生產率的提升。

基于上述研究結論,本文得出以下政策建議:首先,應堅定不移地推進數字普惠金融的發展。健全數字化金融設施是數字普惠金融進一步發展的方向,也是中國深化金融改革和轉型的重要方向,從而使數字普惠金融更有效率、更加全面地提升綠色全要素生產率水平。同時以螞蟻集團為代表的金融科技公司要進一步降低貸款利率并積極服務中小企業。其次,政府應制定針對東中西部、大中小城市的差異化數字普惠金融推進政策。目前,數字普惠金融只對東部地區和大城市的作用效果顯著,相對而言,中西部地區和中小型城市需進一步推進互聯網、大數據、人工智能、云計算、區塊鏈等數字科技發展,并通過減少優質資源流失、獲取發達地區的創新理念和先進技術、積極承接發達地區的產業轉移等方式縮小和東部及大規模城市的差距,加快資本和勞動要素扭曲的改善,提升對本地區綠色全要素生產率的促進作用。最后,強化綠色發展的制度性供給。健全綠色發展的保障機制體制建設,進一步推動相關法律法規的保障,為提高綠色全要素生產率搭建良好的制度生態環境。

參考文獻:

[1]謝賢君.要素市場扭曲如何影響綠色全要素生產率——基于地級市經驗數據研究[J].財貿研究,2019(6):36-46.

[2]黃建歡,呂海龍,王良健.金融發展影響區域綠色發展的機理——基于生態效率和空間計量的研究[J].地理研究,2014(3):532-545.

[3]任力,朱東波.中國金融發展是綠色的嗎?——兼論中國環境庫茲涅茨曲線假說[J].經濟學動態,2017(11):58-73.

[4]周五七,朱亞男.金融發展對綠色全要素生產率增長的影響研究——以長江經濟帶11省(市)為例[J].宏觀質量研究,2018(3):74-89.

[5]徐璋勇,朱睿.金融發展對綠色全要素生產率的影響分析——來自中國西部地區的實證研究[J].山西大學學報(哲學社會科學版),2020(1):117-129.

[6]葛鵬飛,黃秀路,徐璋勇.金融發展、創新異質性與綠色全要素生產率提升——來自“一帶一路”的經驗證據[J].財經科學,2018(1):1-14.

[7]SIEK M,SUTANTO A. Impact analysis of Fintech on banking industry[C]//2019 International Conference on Information Management and Technology(ICIMTech),2019.

[8]劉濤.以金融科技重塑綠色金融的微觀基礎[J].銀行家,2019(4):128-130.

[9]王康仕,孫旭然,張林曦,王鳳榮.金融數字化是否促進了綠色金融發展?——基于中國工業上市企業的實證研究[J].財經論叢,2020(9):44-53.

[10]PHILIPPE A,PETER H,DAVID MF. The effect of financial development on convergence:Theory and evidence[J]. The Quarterly journal of economics,2005,120(1):173-222.

[11]DARON A,PHILIPPE A,FABRIZIO Z. Distance to frontier,selection,and economic growth[J]. Journal of the European Economic Association,2006,4(1):37-74.

[12]張帆.金融發展影響綠色全要素生產率的理論和實證研究[J].中國軟科學,2017(9):154-167.

[13]林伯強,杜克銳.要素市場扭曲對能源效率的影響[J].經濟研究,2013(9):125-136.

[14]占華.要素市場扭曲與中國環境污染[J].統計與信息論壇,2020(2):67-76.

[15]張亞斌,李英杰,金培振.要素市場扭曲影響中國城市環境質量的空間效應研究[J].財經論叢,2016(7):3-10.

[16]張天華,張少華.偏向性政策、資源配置與國有企業效率[J].經濟研究,2016(2):126-139.

[17]錢學鋒,毛海濤,徐小聰.中國貿易利益評估的新框架——基于雙重偏向型政策引致的資源誤置視角[J].中國社會科學,2016(12):83-108.

[18]張杰,周曉艷,李勇.要素市場扭曲抑制了中國企業R&D?[J].經濟研究,2011(8):78-91.

[19]張杰,周曉艷,鄭文平,蘆哲.要素市場扭曲是否激發了中國企業出口[J].世界經濟,2011(8):134-160.

[20]唐松,賴曉冰,黃銳.金融科技創新如何影響全要素生產率:促進還是抑制?——理論分析框架與區域實踐[J].中國軟科學,2019(7):134-144.

[21]郭峰,王靖一,王芳,孔濤,張勛,程志云.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020(4):1401-1418.

[22]龔強,張一林,郁蕓君.支付革命、金融深化與包容性發展[M]//數字開放平臺第四次學術論壇,2020.

[23]星焱.農村數字普惠金融的“紅利”與“鴻溝”[J].經濟學家,2021(2):102-111.

[24]董曉林,張曄.自然資源依賴、政府干預與數字普惠金融發展——基于中國273個地市級面板數據的實證分析[J].農業技術經濟,2021(1):117-128.

[25]郭峰,王瑤佩.傳統金融基礎、知識門檻與數字金融下鄉[J].財經研究,2020(1):19-33.

[26]邱斌,楊帥,辛培江.FDI技術溢出渠道與中國制造業生產率增長研究:基于面板數據的分析[J].世界經濟,2008(8):20-31.

[27]陳永偉,胡偉民.價格扭曲、要素錯配和效率損失:理論和應用[J].經濟學(季刊),2011(4):1401-1422.

[28]趙志耘,劉曉路,呂冰洋.中國要素產出彈性估計[J].經濟理論與經濟管理,2006(6):5-11.

[29]張軍,吳桂英,張吉鵬.中國省際物質資本存量估算:1952—2000[J].經濟研究,2004(10):35-44.

[30]謝絢麗,沈艷,張皓星,郭峰.數字金融能促進創業嗎?——來自中國的證據[J].經濟學(季刊),2018(4):1557-1580.

Digital Inclusive Finance, Factor Distortion and

Green Total Factor ProductivityTIAN Jie1a, TAN Qiu-yun1b, CHEN Yi-ming2

(1a.Research Center for Economy of Upper Reaches of the Yangste River, 1b. School of Finance,

Chongqing Technology and Business University, Chongqing 400067, China;

2.School of Economics and Management, Southwest University, Chongqing 400715, China)

Abstract: Digital inclusive finance promotes the improvement of green total factor productivity by promoting financial market efficiency to improve factor allocation distortions situation. Using the panel data of 285 prefecture-level cities in China from 2011 to 2017, this paper empirically analyzes the? effect and transmission mechanism of digital financial inclusion on green total factors by using the mediating effect model and introducing the distortion index of labor and capital factor allocation. The results show that the development of digital financial inclusion reduces the degree of factor distortions, and the improvement of factor distortions is significantly conducive to the improvement of green total factor productivity. Compared with the? digitalization degree, the coverage breadth and use depth of digital inclusive finance have a more significant effect on improving green total factor productivity. Compared with central and west areas and middle-sized and small cities, the effect of digital inclusive finance development - factor distortion improvement - green total factor productivity improvement is more significant in the eastern region and big cities. Therefore, with resources and environment increasingly becoming the rigid constraint of economic growth, China should vigorously promote digital inclusive finance, boost the free flow and effective integration of capital and labor factors, so as to achieve the coordinated development of digital inclusive finance and green total factor productivity.

Key words: digital inclusive finance; capital distortions; labor distortion; green total factor productivity

CLC number:F124;F8321Document code:AArticle ID:1674-8131(2021)04-0082-15(編輯:劉仁芳)

*收稿日期:2021-02-05;修回日期:2021-05-05

基金項目:教育部人文社會科學重點研究基地重大項目(16JJD790063)

作者簡介:田杰(1983),男,湖北襄陽人;副教授,博士,碩士生導師,主要從事微型金融研究;E-mail: tianjie2121@ qq.com;譚秋云(1995),女,重慶潼南人;碩士研究生,主要從事微型金融研究。

通信作者:陳一明(1994),女,重慶人;博士研究生,主要從事數字金融研究;E-mail:cym007@email.swu.edu.cn。

① 數據來源:《2016中國對外直接投資統計公報》。