數字普惠金融、產業結構與經濟高質量發展

2021-10-27 08:19:57張慶君黃玲

江漢論壇 2021年10期

張慶君 黃玲

摘要:數字普惠金融作為我國金融體系發展中最活躍的領域,其普惠性有利于緩解傳統金融體系的融資歧視,提高金融服務的效率和公平性,在拉動投資、促進消費等方面發揮了重要作用。實證檢驗數字普惠金融對經濟高質量發展的驅動效應,發現數字普惠金融發展能彌補傳統金融服務盲點,但對經濟發展質量的影響主要表現為“提速”,尚未形成“提質”效應,且存在區域異質性。從傳導機制來看,數字普惠金融發展促進了中部地區產業結構轉型升級,推動了產業結構高級化發展,從而緩解了數字普惠金融對經濟發展的抑制效應。從區域差異看,數字普惠金融對經濟基礎低值區、產業結構基礎低值區和創新能力高值區的經濟抑制效應更明顯。為了推動經濟高質量發展,需要進一步完善普惠金融體系、加快產業結構轉型升級、提高金融資本配置效率,真正發揮普惠金融服務實體經濟發展的作用。

關鍵詞:資源稟賦;經濟高質量發展;數字普惠金融;產業結構高級化

中圖分類號:F726? ? 文獻標識碼:A? ? 文章編號:1003-854X(2021)10-0041-11

一、引言

當今世界正經歷百年未有之大變局,新冠疫情肆虐對全球經濟的沖擊使經濟發展的不穩定性、不確定性明顯增強。面對當下經濟發展形勢,黨的十九屆五中全會提出要深入發展科技革命和推進產業變革,使產業基礎高級化、經濟結構更優化,在質量效益明顯提升的基礎上實現經濟持續健康發展。數字普惠金融作為我國金融體系發展中最活躍的領域,其普惠性有利于緩解傳統金融體系的融資歧視,提高金融服務的效率和公平性,在拉動投資、促進消費等方面發揮了重要作用。作為人才、技術、信息等資源的聚集地,數字普惠金融通過優化資本配置驅動產業結構調整,是實現經濟高質量發展的重要推力。那么,在現階段區域經濟發展過程中,數字普惠金融是否是驅動區域經濟高質量發展的重要因素?是否能持續助推經濟高質量發展?已有的研究表明,數字普惠金融對經濟高質量發展的影響是多方面的。一方面,通過技術創新的“水平效應”和“結構效應”來加速產業結構轉型和經濟增長;另一方面,可以提高全要素生產率,為經濟高質量發展奠定微觀基礎。同時,金融發展水平還影響著我國區域經濟發展的效益和效率,隨著我國普惠金融體系的不斷完善,進一步提升了金融服務實體經濟發展的競爭性、公平性和普惠性,促進了城鄉協調發展和經濟增長質量的提升。但是,由于各地區資源稟賦、產業結構、基礎建設、公共設施等存在較大差異,導致我國區域間經濟發展水平不協調不平衡問題較為突出,普惠金融對不同區域經濟發展質量的作用力及作用點也存在差異性。

現有研究中針對數字普惠金融如何影響經濟高質量發展的問題,全局性問題的研究較多,局部的區域問題研究相對較少。本文選取中部六個省份(安徽、河南、湖北、湖南、江西和山西)為研究對象,考察在傳統產業為主的內陸地區數字金融對經濟高質量發展的影響及其機理。研究結果顯示,現階段數字普惠金融發展對中部地區經濟高質量發展的影響表現為抑制效應,但能顯著促進經濟的規模發展和創新發展;產業結構優化升級是其中重要的影響機制,有效緩解了數字普惠金融的抑制作用。本文可能的貢獻在于:首先,借鑒現有研究成果,依托新發展理念對經濟發展質量和水平進行測度;其次,從總效應和局部效應兩個層次考察數字普惠金融對經濟高質量發展的影響,并全面檢驗了產業結構升級對于數字普惠金融影響經濟發展的作用路徑;最后,從經濟基礎、產業布局、創新能力三個方面考察了數字普惠金融的經濟效應在區域上的差異性問題。

二、理論分析與研究假設

與經濟增長相比,除了經濟因素外,高質量發展還應涵蓋城鄉協調、生態環境、人民生活、制度環境、社會福利、公平效率等諸多維度①,既要體現“創新、協調、綠色、開放、共享”五大發展理念,亦要緩解現階段中國社會的主要經濟矛盾。其發展目標在宏觀上需要提升國民經濟的整體質量,實現產業間協同發展,促進產業結構從“低級”向“高級”轉變②,以滿足人民日益增長的美好生活需要。因此,高質量發展是體現“四高一好”的發展,即高產品及服務質量、高經濟效益、高社會效益、高生態效益和良好經濟運行狀態。值得關注的是,數字普惠金融能否促進經濟實現“高增速”向“高質量”轉變,完成由“量”到“質”的飛躍。目前,我國金融發展總量已居世界前列,但傳統金融體系主要以商業銀行為主導,由于信貸市場信息不對稱和資本趨利性,傳統金融機構“嫌貧愛富”導致弱勢區域和弱勢群體金融服務的可得性較差,面臨著嚴重的融資約束③。而金融市場的結構性改革可以更好地發揮資本配置效應,有助于促進企業高質量發展,提升金融服務實體經濟的能力④。

“普惠金融”一詞由聯合國在2005年首次提出,此后各國開始積極致力于構建普惠金融發展體系,以提高金融服務的包容性和公平性。2015年我國政府工作報告中提出“大力發展普惠金融”,并于年底發布了《推進普惠金融發展規劃(2016—2020年)》,以增進社會公平。同時,隨著金融科技的快速發展,加速提高了金融服務的普惠性。但是,我國區域之間的經濟發展現狀和數字普惠金融的發展程度不一致,導致普惠金融對經濟發展的影響力及邊際效用都存在較大差異。我國中部地區以傳統產業為主且勞動力資源充足,與東部沿海地區相比經濟發展水平略低。基于上述分析,我們提出以下假設:

假設H1a:數字普惠金融發展對中部地區的經濟高質量發展具有促進效應。

假設H1b:數字普惠金融發展對中部地區的經濟高質量發展具有抑制效應。

根據庫茲涅茨的經濟增長理論,由于各生產部門間勞動生產率存在較大差異,傳統產業結構的束縛成為經濟停滯的原因之一。新冠疫情對經濟的沖擊也使我們清醒地認識到產業結構、全產業鏈、價值鏈對穩定經濟發展的影響。普惠金融可以通過提高信息透明度和傳播速度,糾正要素資源的分配不均,增強生產要素的流動性和生產效率。特別是數字普惠金融普惠公平的特性有利于提升金融資本與實體產業資本的匹配度,推進技術創新,優化產業結構,而產業結構轉型升級有助于改變傳統高耗能低效率的粗放型經濟增長模式,提升區域生態效率,從而促進區域經濟創新發展、綠色發展⑤。同時,金融數字化發展降低了信息成本,提高了生產要素的配置效率,將促進就業和創業機會公平化,實現產業結構合理化發展。基于上述分析,我們提出以下假設:

假設H2a:數字普惠金融有助于推動產業結構升級進而促進經濟高質量發展。

假設H2b:數字普惠金融有助于推動產業結構升級進而緩解對經濟高質量發展的抑制效應。

三、研究設計

(一)計量模型設定

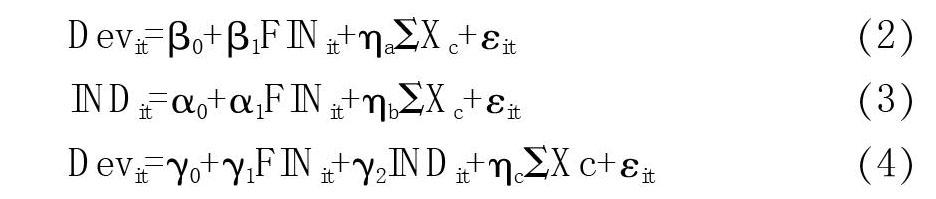

本文旨在運用中部六省80個地級市面板數據來分析數字普惠金融對經濟發展質量的影響,基本模型設定如下:

其中,Dev表示地區經濟發展狀況,具體涵蓋經濟發展質量、經濟發展規模等;FIN表示地區數字金融發展水平,具體為數字普惠金融發展水平(Fin_index)及其三個維度:覆蓋廣度(Coverage)、使用深度(Usage)和數字化程度(Digit)。Xc為控制變量,包括以資本生產率(Capital)和融資效率(Investment)來控制要素投入的影響,運用財政依賴度(Fiscal)、金融深化度(Deepen)和經濟增長率(Growth)來控制政府投資、貨幣供應量和地區經濟環境對經濟發展的影響。ui表示個體固定效應,εit為隨機誤差項。

數字普惠金融能有效促進經濟發展,其作用機制可能在于數字普惠金融能夠緩解融資約束,促進勞動、資本、信息、技術等要素流動,推動產業結構升級,進而突破經濟發展瓶頸。為驗證數字普惠金融對經濟高質量發展的傳導機制,在模型(1)的基礎上,本文利用中介效應模型⑥對影響機制進行分析,具體模型如下:

其中,IND表示地區產業結構發展情況,包括產業結構水平(Lev_industry)和產業結構高級化(Adv_industry)。

(二)主要變量定義及說明

一是經濟高質量發展水平。從高質量發展的涵義來看,單一從經濟增長維度已無法全面衡量經濟發展的真實狀態。根據立足點差異,評價經濟高質量發展的指標體系構建主要有以下三類:第一類是以經濟增長質量為基礎,從經濟發展的基本面、生態成果、社會成果等方面構建高質量發展指標體系⑦;第二類是依托新發展理念,從“創新、協調、綠色、開放、共享”等維度構建高質量發展指標體系⑧;第三類是基于高質量發展方式,從內涵式和外延式兩個層次來衡量高質量發展水平⑨。相較而言,新發展理念涉及社會經濟發展的各個方面,較好地詮釋了高質量發展的核心內涵。因此,本文以此為據并從數據獲得性和可操作性出發,構建高質量發展衡量指標體系,具體包括經濟發展基本面、創新發展、協調發展、綠色發展、開放發展、共享發展六個維度共計16個細分指標,具體指標及定義如表1所示。

其中,經濟發展穩定性指標,參照趙鑫鋮的做法⑩,使用移動平均型標準差系數進行衡量,具體算法為:

表1 經濟高質量發展指標體系

各地級市創新創業指數,本文使用北京大學企業大數據研究中心編制的創新創業指數。該指數涵蓋了地區獲得新建企業數目、風險投資、吸引外來投資、吸引風險投資、專利授權數量和商標注冊數量等在內的六個維度,綜合反映了地區創新創業成果,本文使用該指數來描述地區創新發展情況。

環境污染指數,本文參考郭付友等人的做法{11},其計算公式為:

xi分別表示單位產出工業廢水排放量、單位產出工業二氧化硫排放量和單位產出工業煙(塵)排放量。

在高質量發展指數的測度上,各級指標的權重設定方法有:主觀賦權法{12},主要采用專家打分的方式確定;客觀賦權法,包括主成分分析法、熵值法和熵權TOPSIS法,以及等權均值法等{13}。結合各種方法的利弊及經濟發展相關數據的具體情況,為避免主觀因素干擾,本文采用熵值法對各級指標進行賦權。

二是數字普惠金融發展水平。北京大學數字金融研究中心編制的數字普惠金融指數,從數字金融覆蓋廣度、使用深度和數字支持服務三個方面考察了金融發展狀況,能較好地衡量金融發展的數字化和普惠性程度,且被廣泛應用于數字普惠金融相關研究,因此本文使用該指數及其三個維度的對數值來描述數字普惠金融發展水平{14}。

三是產業結構升級。本文從產業結構水平(Lev_industry)和產業結構高級化(Adv_industry)兩個方面考察產業結構變化情況。產業結構的演進和升級是伴隨著分工和專業化的深入而進行的,而勞動生產率的提高是產業結構優化的結果,本文使用加權勞動生產率來測算產業結構水平,其計算公式為:

式中Y為產出水平,Li為產業勞動生產率。由于部分省份從2015年開始暫停公布全社會從業人員及分產業就業人員的相關數據,導致數據樣本大量缺失,因此本文利用城鎮單位第二、三產業就業情況來測算產業結構水平,同時為降低數據的非平穩性,對勞動生產率進行了對數化處理。

產業結構高級化主要反映經濟結構中服務貿易的發展程度,本文借鑒李翔等人的做法{15}采用產業結構層次系數來測度,其計算公式為:

該指標取值范圍在1和3之間,第三產業增加值占比越大,其值越靠近3。上述主要變量定義見表2。

(三)數據來源與描述性統計分析

本文以2011—2018年中部地區80個地級市共640個樣本的面板數據作為研究對象,宏觀經濟數據主要來源于《中國城市統計年鑒》(2011—2019)、各省統計年鑒(2011—2019)和地級市統計年鑒,其中部分缺失值通過查詢各地區統計公報以及插值法補齊;數字普惠金融數據來源于《北京大學數字普惠金融指數(2018)》;創新創業指數來源于北京大學企業大數據研究中心。

表3為各地區樣本主要變量的描述性統計結果。從各指標統計值來看,經濟發展質量的均值為0.3352,標準差為0.1410,中部地區各城市間經濟發展質量的空間差距較大。從區域分布來看,省會城市經濟發展質量遠高于其他地區,且受區域間產業發展特色的影響,其經濟發展具有集聚特征和輻射效應,省會城市及其周邊地區成為經濟發展質量的高值區。普惠金融發展程度、城鄉收入協調水平、經濟開放程度、資本生產率、財政投入產出效應等差異不大,產業結構水平、創新創業水平、投資效率、經濟增長率等變量則存在較大差別,而要素生產率和地區經濟發展環境差異則可能導致區域間經濟發展水平及收入水平不協調等問題。

四、實證結果分析

(一)基準回歸結果

一是數字普惠金融對經濟高質量發展的總體效應。表4顯示了數字普惠金融對中部六省經濟發展質量的影響,表明數字普惠金融發展水平與經濟發展質量在1%顯著水平上呈負相關關系,系數為-0.0277,即現階段數字金融發展未能提升中部地區經濟發展的質量,反而具有顯著的抑制效應。該實證結果與宇超逸等的實證結果基本一致,即數字普惠金融發展對東部發達地區和西部欠發達地區的經濟發展具有顯著的正效應,但對中部地區的影響甚微且為負效應{16}。導致這一結果的原因可能是區域間經濟發展基礎存在差異性,下文將進一步進行分析。從數字普惠金融發展的三個維度與經濟發展質量的回歸結果來看,數字金融覆蓋廣度、使用深度和數字化程度對經濟發展質量均表現出顯著的抑制作用,其中使用深度的影響最大,回歸系數為-0.0348,覆蓋廣度和數字化程度對經濟發展質量的影響程度相對較小。

二是數字普惠金融對經濟高質量發展的局部效應。為進一步分析數字普惠金融對經濟發展的作用點,我們檢驗了數字普惠金融對經濟發展規模、協調發展水平、創新能力、綠色發展、開放和共享發展等六個方面的局部影響,結果如表5和表6所示。從實證結果來看,現階段數字普惠金融發展能顯著提高中部地區的經濟發展規模和創新水平,對地區人均生產總值和創新發展的彈性貢獻分別為0.3145和0.0644;對經濟綠色發展和城鄉協調發展表現為顯著的負效應,彈性貢獻分別為-0.2880和-0.0420;對開放和共享發展的影響較小且不顯著。由此說明,目前數字普惠金融的發展對中部地區經濟發展的影響主要表現為提升經濟發展基本面和促進創新創業,但由于對綠色發展的邊際負效應較大,使其對經濟整體發展質量的影響表現為抑制效應。

從數字普惠金融覆蓋廣度、使用深度和數字化程度的局部效應回歸結果可以看出,數字普惠金融三個層面的發展均可以提升人均產出水平,但對綠色經濟發展表現出顯著的抑制效應。同時,數字普惠金融覆蓋廣度和數字化程度加深還顯著促進了科技創新,且其使用深度對經濟共享發展具有顯著的促進效應,而對中部地區城鄉一體化協調發展和對外開放則表現為顯著抑制效應。

(二)產業結構升級的中介效應

一是產業結構水平的中介效應。產業結構水平反映了專業化分工后的勞動生產率水平,表7為中部六省產業結構水平的中介效應檢驗結果。結果顯示數字普惠金融的發展顯著提高了中部地區的勞動生產率,進而對經濟高質量發展具有顯著的推動作用,其間接效應為0.0059,占總效應的17.56%。因此,產業結構升級在中部地區經濟發展過程中發揮了正向的中介作用,較好地緩解了數字普惠金融對經濟發展質量的抑制效應。進一步分析發現,數字普惠金融三個層面中主要對使用深度具有顯著的中介作用。

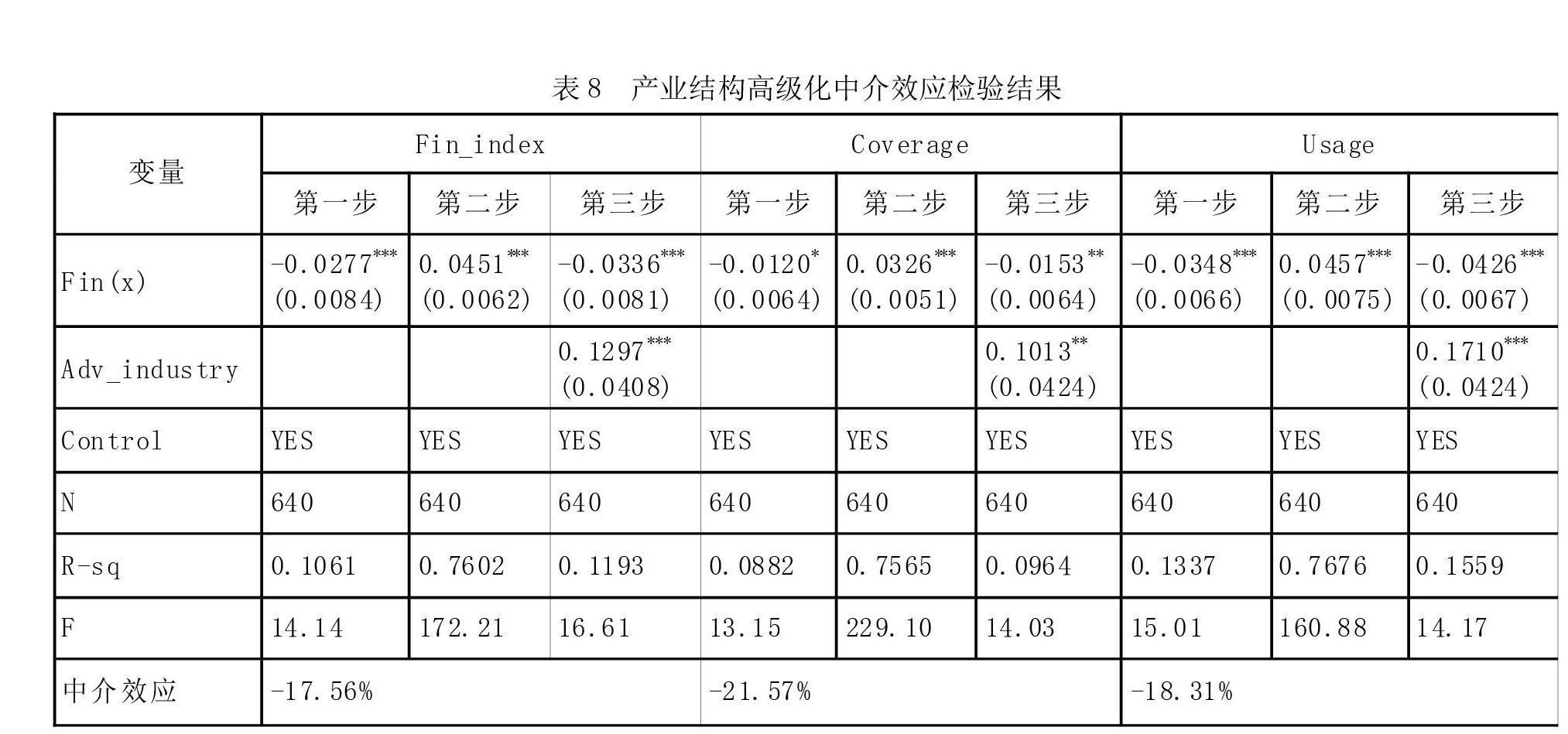

二是產業結構高級化的中介效應。產業結構高級化是指傳統產業通過服務化轉型,使區域經濟中的第三產業比重不斷上升。表8為中部地區產業結構高級化的中介效應檢驗結果,檢驗結果顯示,數字普惠金融發展在1%的顯著水平上能促進產業結構服務化轉型升級,且產業結構高級化有效促進了經濟高質量發展,緩解了數字普惠金融對經濟高質量發展的抑制效應,其間接效應為0.0059,占總效應的17.56%。從數字普惠金融發展三個維度的檢驗結果來看,覆蓋廣度和使用深度是產業結構服務化轉型的主要推動力,間接效應分別為0.0033和0.0078,分別占總效應的21.57%和18.31%。整體而言,產業結構高級化的中介作用顯著。

從中介效應檢驗結果來看,目前中部地區產業結構升級僅在一定程度上緩解了數字普惠金融對經濟高質量發展的抑制效應,可能的原因在于中部地區第一產業和第二產業在經濟發展中歷來都處于重要地位,且高新技術產業產值占第二產業產值的比重不高,而第三產業發展相對緩慢,規模不大。相關數據顯示,2018年底中部六省第三產業增加值略高于第二產業增加值,二者比值為1.08,其中湖南省最高,為1.307,但也仍低于全國1.34的平均水平。從地級市層面數據來看,中部地區僅有12.5%的城市的比值高于全國均值,最高的是湖南省張家界市,該比值為4.07,最低的是河南省鶴壁市,只有0.469。由此可見,目前我國中部地區產業結構服務化水平并不高,勞動生產率提升緩慢且區域間差異較大,傳統產業服務化轉型任重道遠。數字普惠金融發展雖在一定程度上推動了產業結構轉型升級,但在轉型初期由于資金投入大,短期內經濟效益尚未顯現。同時,從2020年新冠疫情對全球經濟的沖擊來看,全產業鏈、價值鏈在社會經濟穩定發展過程中發揮了關鍵作用,產業結構高級化并非越大越好,其高級化指數越大,產業結構“空心化”的程度越高,經濟結構穩定性將下降。因此,產業結構高級化程度過低或者過高均不利于經濟高質量發展。

(三)區域異質性分析

考慮到經濟發展基礎、產業布局、創新水平不同也會導致數字普惠金融對地區經濟發展的影響存在差異性,下文根據相應經濟數據對樣本分組并進行檢驗分析。

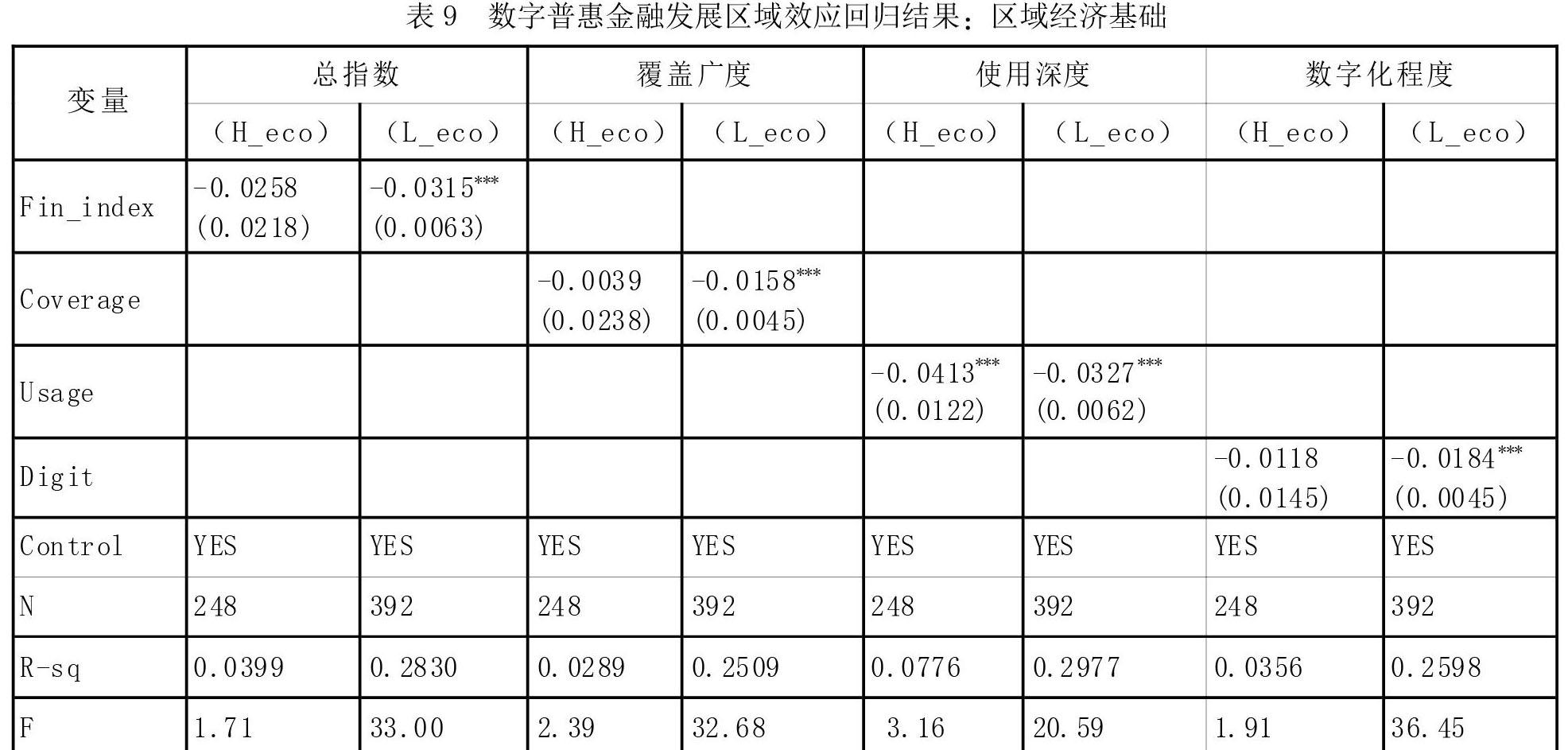

一是經濟基礎。我們首先根據人均生產總值的均值將樣本分為高經濟基礎組(H_eco)和低經濟基礎組(L_eco),檢驗結果如表9所示。其結果顯示,在經濟基礎較低的地區,數字普惠金融與經濟質量發展呈顯著的負相關關系,在經濟基礎高的地區雖然也表現為抑制效應,但不顯著,由此可見數字普惠金融發展在不同區域的經濟效應存在差異性。在經濟基礎較高的地區,經濟發展規模已達到較高水平,且傳統金融體系十分發達,普惠金融服務實體經濟發展的抑制效應減弱。而經濟基礎較低的地區,由于經濟發展規模和質量均處于相對較低水平,具備較大上升空間,而中部地區傳統金融體系相對較為完善,金融深化的增速效應開始下降,普惠金融的普惠特性與傳統金融發展形成功能互補,對現階段經濟發展的影響主要表現為“數量”效應。

二是產業結構基礎。產業結構升級是經濟高質量發展的重要路徑,但區域經濟發展中的自然資源、勞動力、技術等生產要素嚴重制約著產業結構轉型的進程和升級空間。因此,我們預測在產業結構基礎較優的地區,經濟結構轉型升級的速度更快,勞動力缺口更大,數字普惠金融發展的經濟效應可能更高。利用第三產業產值與第二產業產值之比作為產業結構基礎指標,大于均值的區域定義為高產業結構基礎組(H_ind),小于均值的地區定義為低產業結構基礎組(L_ind),不同產業結構基礎的區域回歸結果如表10所示。結果表明,數字普惠金融對經濟發展的抑制效應在低值區略高于高值區。低值地區產業結構基礎相對薄弱,產業結構轉型的迫切性和升級空間雖大,但前期投入較大,邊際效應較小。而高值區經濟基礎較好,轉型升級速度更高,普惠金融發展通過產業結構升級來提升經濟發展質量的中介作用更強,在較大程度上緩解了對經濟發展的抑制效應。

三是創新能力。科技創新是提高社會生產力和綜合國力的戰略支撐,創新驅動經濟發展戰略仍是未來經濟高質量發展的重要主題。區域創新能力的提升受制于資本投入規模和投資效率,因而創新基礎不同,可能導致數字普惠金融發展的經濟效應差別化。我們以創新創業指數為基準,將高于均值的區域定義為高創新能力組(H_inn),低于均值的地區定義為低創新能力組(L_inn),分樣本回歸結果如表11所示。結果顯示,在創新能力低值區,數字普惠金融對經濟發展的抑制效應明顯小于高值區,且主要表現為數字金融使用深度對經濟發展的影響,在高值區使用深度對經濟發展的負效應為-0.0433,但對低值區的影響為-0.0298。在上文分析中我們發現數字普惠金融對中部區域經濟發展質量的影響在整體上雖表現為抑制效應,但對地區經濟的創新發展顯示出正向的驅動效應,因此,在創新能力較差的地區,數字普惠金融對區域經濟創新發展的邊際效用更高,能有效降低對經濟高質量發展的抑制效應。

分樣本的中介效應檢驗結果,由于篇幅所限不再列示。在經濟基礎低值區、產業結構基礎高值區、產業結構基礎低值區和創新能力低值區,數字普惠金融發展通過促進產業結構高級化對區域間經濟高質量發展產生較大影響,其間接效用分別為0.003、0.0068、0.0041和0.0084,在低創新能力區域的中介作用最大,占總效應的26.25%。但產業結構水平在各分樣本中不存在顯著的中介作用,也就是說數字普惠金融發展雖然能夠提高中部地區的勞動生產率,但是勞動生產率提升對經濟發展的促進效應還未顯現。由此可見,數字普惠金融在經濟基礎薄弱地區的經濟效應更大,體現了其對經濟發展的普惠性和公平性。

(四)穩健性檢驗

為避免遺漏變量偏誤和雙向因果關系造成的估計偏誤,本文首先使用更換計量方法和調整樣本對表4再次進行回歸分析。我們使用GMM方法對基本回歸模型進行檢驗,檢驗結果如表12第(1)、(2)列所示。其中,第(1)列為個體固定效應回歸結果,第(2)列為GMM回歸結果。其次使用替換變量方式進行了穩健性檢驗。我們采用變異系數法對經濟發展質量進行重新測算后再次進行回歸,檢驗結果如表12第(3)列所示,其實證結果也基本保持一致,表明上述結論具有穩健性。

五、主要研究結論與政策建議

本文依托新發展理念,采用熵值法構建了包含經濟增長、協調發展、創新發展、綠色發展、開放發展和共享發展六個維度的經濟高質量發展指標體系。核算結果顯示,中部地區經濟發展質量和水平整體比較穩定,但區域間經濟發展質量的空間差異明顯。同時,利用相關數據對數字普惠金融與經濟發展質量之間的關系進行了實證檢驗,得出以下結論:(1)由于中部地區傳統金融體系建設相對完善,普惠金融雖然能彌補傳統金融的發展盲區,但尚處于查漏補缺階段,目前數字普惠金融發展能顯著提高經濟發展速度,但對經濟發展的質量表現出抑制作用。從局部效應看,數字普惠金融發展對經濟創新能力具有顯著的促進作用,但降低了對綠色發展的促進作用。(2)中介效應驗證結果顯示,普惠金融發展有利于提高勞動生產率,促進中部地區產業結構服務化轉型升級,進而提高了經濟發展質量,通過優化產業結構有效緩解了數字普惠金融的抑制效應。(3)區域間經濟發展基礎、產業結構基礎和創新能力的差異使得數字普惠金融發展的經濟效應存在異質性。

根據以上實證檢驗結論,從高質量發展的角度出發,應以“穩金融”促進有效投資為經濟發展賦能。(1)完善普惠金融體系建設。借助金融科技、數字技術加速構建多層次資本市場體系,尤其是民營企業經濟實力及數量占絕對優勢的地區,應以改革促發展,發展線上投融資平臺,推動投融資模式的轉型升級,為投資者營造便捷、高效、安全的投資環境,穩定金融資本“蓄水池”。應以傳統金融和普惠金融“雙輪驅動”構建功能互補的金融發展體系,加大對中小微企業的投資力度,提升金融主體結構與經濟主體結構匹配度,激活民營企業活力。(2)加快產業結構轉型升級。當前我國經濟運行總體績效較好,但中部地區結構性不平衡、不協調、低激勵等問題仍比較突出,金融資本應根據各地區經濟、產業發展實際規劃,在城鄉之間、地域之間找尋資金投入的著力點,促進人才、資本、技術、數據等各要素高效流動,實現多層次投資結構布局,優化資金配置,促進產業結構升級。(3)精準把握資本投向,提高金融資本效率。應做好資金與市場需求、資金與產業發展、資金與項目進程的匹配工作,有的放矢,增強資本投向的精準性、靶向性。應服務好新一輪基建投資,“新基建”和“傳統基建”齊頭并進、共同發力,延展投資內需新空間;聚焦“兩新一重”領域,精準把握“5G”“人工智能”“大數據”“新能源”等重點基礎設施建設投入,同時將“信息化、數字化、智能化、生態化”建設融入舊城改造、新農村建設、公共服務設施建設,提高資金使用效益及精準度,促進實體經濟生產環節和消費環節“雙升級”,發揮金融在經濟運行中的關鍵作用。

注釋:

① R. J. Barro, Quantity and Quality of Economic Growth, The Chilean Economy, 2002, 5(2), pp.17-26.

② 馬驥、湯小銀:《產業集群網絡、結構演化與協同發展——以葉集木竹產業為例》,《安徽師范大學學報》(人文社會科學版)2019年第4期。

③ 貝多廣:《金融發展的次序——從宏觀金融、資本市場到普惠金融》,中國金融出版社2017年版,第291—301頁。

④ 沈勇濤、陳松、周睿、王紅建:《利率市場化改革與企業高質量發展——基于信貸資本流向的經驗證據》,《會計與經濟研究》2021年第1期。

⑤ 萬倫來、李浩:《生產性服務業集聚、產業結構升級與區域生態效率提升——來自2003—2016年中國30個省份的面板數據》,《經濟經緯》2020年第2期。

⑥ 溫忠麟、葉寶娟:《中介效應分析:方法和模型發展》,《心理科學進展》2014年第5期。

⑦ M. Mlachila, A. Jidoud, et al., Financial Development in Sub-Saharan Africa: Promoting Inclusive and Sus-tainable Growth, Imf Departmental Papers, 2016, pp.1-63.

⑧ 吳志軍、梁晴:《中國經濟高質量發展的測度、比較與戰略路徑》,《當代財經》2020年第4期。

⑨ 李金昌、史龍梅、徐藹婷:《高質量發展評價指標體系探討》,《統計研究》2019年第1期。

⑩ 趙鑫鋮:《中國經濟增長穩定性評價及其影響因素分析》,《工業技術經濟》2015年第1期。

{11} 郭付友、陳才、劉志剛:《城市綠色發展效率的空間分異及影響因素——基于山東省17地市面板數據》,《世界地理研究》2020年第5期。

{12} 李夢欣、任保平:《新時代中國高質量發展的綜合評價及其路徑選擇》,《財經科學》2019年第5期。

{13} 魏敏、李書昊:《新時代中國經濟高質量發展水平的測度研究》,《數量經濟技術經濟研究》2018年第11期。

{14} 郭峰、王靖一、王芳、孔濤、張勛、程志云:《測度中國數字普惠金融發展:指數編制與空間特征》,《經濟學(季刊)》2020年第4期。

{15} 李翔、白洋、鄧峰:《基于兩階段的區域創新與產業結構優化研究》,《科技管理研究》2018年第1期。

{16} 宇超逸、王雪標、孫光林:《數字金融與中國經濟增長質量:內在機制與經驗證據》,《經濟問題探索》2020年第7期。

作者簡介:張慶君,天津財經大學金融學院教授、博士生導師,天津,300222;黃玲,天津財經大學金融學院博士研究生,天津,300222。

(責任編輯? 陳孝兵)