重點民生領域過度金融化的危害及治理

2021-10-29 03:20:18王修華

人民論壇 2021年29期

王修華

【關鍵詞】重點民生領域 過度金融化 泛金融化

【中圖分類號】F832.5 【文獻標識碼】A

民生行業是關系到國民福利與幸福指數的關鍵行業,尤其是教育、醫療、住房、養老等重點民生領域。在全球經濟金融化的大背景下,重點民生領域出現了過度金融化趨勢。在2021政府工作報告中,李克強總理就提到消費、住房等領域過度金融化所引發的系列問題。近年來,重點民生領域因過度金融化而爆雷的事件時有發生,不僅危及到廣大民眾的財產安全,還給相關行業與社會穩定帶來不小的影響。

重點民生領域過度金融化的表現

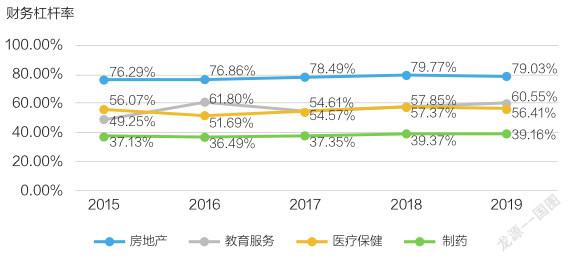

外源融資規模較大。外源融資是指企業通過一定的方式向其他金融主體籌集資金的行為,主要包括銀行貸款、企業股票等。在重點民生行業過度金融化背景下,企業風險偏好上升,不僅傳統融資渠道的負債增加,而且通過金融手段借助客戶資金加杠桿,導致行業外源融資規模不斷上升。2015—2019年房地產、教育服務等重點民生行業的外源融資規模及財務杠桿率情況如圖1、圖2所示。根據銀行發放貸款的標準,一個公司的財務杠桿率水平應保持在40%—60%,超過50%銀行就會慎重考慮是否發放貸款。從圖2中四個行業的財務杠桿率情況來看,制藥行業因接受政府轉移支付較多,財務杠桿率維持在接近40%的較低水平。而房地產、教育服務、醫療保健等行業在五年中的平均杠桿率較高,均超過50%的警戒線,其中房地產行業更是逼近80%。另外,從外源融資規模來看,四個行業均呈逐年上升的趨勢,其中教育服務業在五年間融資規模擴張了近11倍,其中還不包括企業通過“預付款”等方式向客戶進行的隱性融資。較高的財務杠桿率疊加不斷擴張的外源融資規模,讓企業現金流風險不斷累積,重點民生領域脆弱性上升。

圖1 重點民生領域外源融資規模

圖2 重點民生領域財務杠桿率

普通商品金融化。普通商品金融化是指非金融產品的定價不僅由供求關系決定,還受到進入該領域的資金規模和資產泡沫化程度影響。隨著對過度金融化問題研究的不斷深入,學術界普遍認可商品金融化是過度金融化的表現之一,而這一現象在重點民生領域表現得也很突出。重點民生領域有長期穩定的市場需求,同時也是政策扶持最集中的領域之一,因此當該領域某種產品受到市場追捧或政策傾斜時,就容易吸引資本或金融機構進入,對產品的需求也從原來的實用主義變成了投機轉賣,進而導致民生商品或服務出現類似于金融資產的價格劇烈波動。從蔥、姜、蒜、豬肉的大幅價格波動,到房地產市場的超級泡沫,這些與人民日常生活息息相關的產品都曾經或正被過度金融化,這不僅是一個經濟問題,更是可能影響社會穩定的政治問題。

民生金融服務“偽創新”。民生金融服務是指基礎金融工具在民生領域的應用,包括醫療金融、教育金融以及消費金融等。近年來,重點民生行業參與金融業務的熱情高漲,在消費貸等基礎金融產品普及的同時,還催生出大批“金融+民生”的創新產品與服務,涉及貸款、融資租賃、票據貼現、資產證券化ABS等多種金融業務。但是,也有一些人打著民生金融服務創新的名號圈錢。教育培訓領域的“預付款”、長期租賃行業的“租金貸”,這些所謂“金融創新”,大多是套用了金融業務的殼子,行龐氏騙局或非法集資之事。民生金融創新的確會不可避免地帶來一定的風險,但絕不是無視風險盲目加杠桿的“偽創新”,一旦監管部門放任這種行為不理,就極容易影響行業公平競爭,加劇市場投機之風,甚至危害社會平穩運行。

重點民生領域過度金融化的危害

增加企業經營風險。在過度金融化背景下,許多民生企業從單純的實業經營轉為“實業+金融”經營,即與金融機構合作,在提供民生服務的同時代理“消費貸”“分期付”“融資租賃”等業務,借此一次性從銀行拿到全部款項,增強企業流動性。這種模式看起來很好,但許多民生企業并未意識到這些錢是以未來一段時間的持續服務為基礎的預收款,是存在風險的隱形加杠桿行為,一旦企業濫用這些資金,導致經營出現問題,無法繼續為客戶提供民生服務,就極易引發資金鏈斷裂,甚至波及客戶和合作機構。民生金融服務在近五年才得到快速發展,監管部門與利害相關者尚未對企業的資金使用建立有效的外部監督體系。

誘導客戶過度消費。隨著民生金融業務的快速普及,人們對消費貸等業務從開始的謹慎逐漸變得習以為常。從最開始的信用卡,到螞蟻花唄、京東白條,再到現在遍地開花的車貸、房貸、助學貸,甚至醫藥費都可以分期付款,只要人們能想到的消費場景幾乎都有金融的滲透,進一步提高了居民部門的杠桿率和風險脆弱性。另外,客戶在不知情的情況下被辦理貸款的情況也時有發生,尤其是一些缺乏金融常識的青少年與老年消費者,他們是不法商家的主要目標,同時也是風險承受能力最弱的群體之一,如果不加以約束可能會造成極其惡劣的社會影響。

影響行業可持續發展。一方面,一旦企業過度金融化,由于企業的資源有限,金融化對民生業務的擠出效應將會超過促進效應。即:企業融資部門與其他部門存在競爭,當企業過度倚重金融板塊時,就會導致人力、資本等資源向金融部門傾斜,而忽視了對主營業務的優化完善,進而影響整個重點民生行業的可持續發展。另一方面,一些偽民生金融服務企業利用資本“跑馬圈地”,通過“燒錢”補貼等方式搶占市場份額,導致要素市場價格抬升,遵循傳統經營模式的企業因利潤壓縮被迫離場,擾亂了市場的正常秩序。而且,一旦這些“偽創新”公司爆雷,還將波及行業中正常經營的企業,不僅會讓普通消費者產生不信任感,同時也會影響投資人對該行業未來發展的判斷,損害整個行業的形象與發展。