住宅物業管理科技化的發展現狀與挑戰

2021-10-30 07:23:14許聞苑

中國房地產·市場版 2021年10期

摘要:近年來,我國住宅物業蓬勃發展,受益于政策利好、需求驅動、增值服務發展和技術進步,住宅物業管理行業的科技化正迎來黃金發展時期。通過研究住宅物業管理科技化的發展現狀,指出其面臨兩大短期挑戰,一是產品瓶頸仍需突破,發展不在朝夕之間;二是付費意愿與使用習慣仍需培養,市場教育道阻且長。雖然行業面臨短期挑戰,但長期來看崛起之勢不可擋:一是物業管理行業科技化水平提升是大勢所趨,行業參與者不可不察;二是物業管理科技應用成熟度提升可期;三是有望出現率先突破發展瓶頸占領市場的領先服務商,中流擊水,奮楫者進。

關鍵詞:物業管理;科技化;挑戰

中圖分類號:F293 文獻標識碼:A

文章編號:1001-9138-(2021)10-0065-68 收稿日期:2021-08-20

1 行業現狀:科技化發軔之始,底層驅動飛輪加速

1.1 行業空間與發展現狀

物業管理科技化是指基于物業管理行業的從業者、消費者、場景、流程等核心要素的結構數據沉淀,使用數字技術重塑業務過程,實現線上線下聯動閉環,優化運營管理決策并改善使用體驗。

我國住宅物業管理科技化處于初級階段,科技化水平較低。據貝殼研究院調研及測算,我國住宅物業管理行業的科技化僅實現40%滲透率(滲透率指通過采購或自研科技系統、并實現與業務深度結合的物業管理企業數占全部物業管理企業數的份額),約60%的中小物業服務企業由于付費意愿不足、缺乏資金支持及技術開發能力,科技化程度處于極低水平。

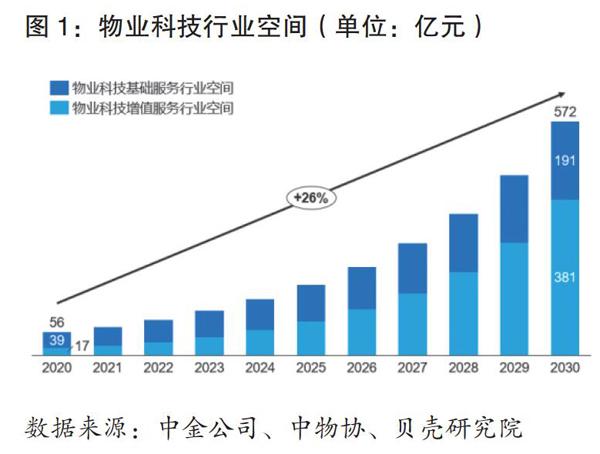

2020年,我國住宅物業行業市場規模約5644億元,預計2030年將達2萬億元市場空間;經貝殼研究院測算,2020年住宅物業管理科技市場規模約56億元,受物業管理企業科技投入增加、技術能力提升、增值服務拓展和政策利好四方要素驅動,住宅物業管理科技化將迎來歷史性黃金發展契機。見圖1。

1.2 四個底層驅動要素

1.2.1 需求驅動:物業服務企業降本破局、生態構建需求與認知覺醒催生科技化需求

降本破局需求。我國物業管理行業長期面臨收費難、提價難、人員成本高企的痛點。近年來,行業迎來物業管理從房企母公司分拆的浪潮,自負盈虧的物業服務企業對降低管理成本、提升坪效的精細化運營需求愈發迫切。

生態構建需求。在降低成本之外,物業服務企業的戰略主軸是通過拓展增值服務來構建生態系統,而生態構建的底層能力不能脫離科技平臺,科技化是物業服務企業生態建設的重要抓手。

認知覺醒驅動。行業開始感知、逐漸認可科技的價值,以萬物云為代表的頭部企業率先布局,碧桂園、金科服務、綠城服務等緊隨其后,科技投入不斷增加。

1.2.2 技術進步:物業管理科技化的加速器

科技與物業業務場景的緊密聯動成效初現。隨著云服務、物聯網、AI人工智能和大數據等底層技術的發展水平提升,許多傳統技術無法實現的場景應用、數據互聯逐漸突破技術瓶頸,在保潔保綠、繳費保修等基礎服務外,增值服務的科技應用場景也正不斷拓展邊界。

1.2.3 增值服務拓展:想象空間打開

科技服務有望分羹巨大的增值服務市場。隨著物業管理科技龍頭在社區增值服務板塊加速布局,可以期待社區增值服務有望跑出規模、跑出盈利模式,物業管理科技服務可通過生態構建、以分傭模式從增值服務中分得豐厚之羹。

1.2.4 政策利好:培育物業管理科技化的沃壤

智慧物業相關政策出臺,推動物業管理科技化發展。2020年,住建部等多部門聯合印發《關于加快發展數字家庭,提高居住品質的指導意見》,推進數字家庭系統基礎平臺與智慧物業管理等平臺對接,保障居民更加安全便利地獲得政務、社會和產品智能化服務;同年,住建部等部門聯合印發《關于推動物業服務企業加快發展線上線下生活服務的意見》,提出加快建設智慧物業管理服務平臺,推動物業服務線上線下融合發展。此外,多地就推動物業信息化、數字化、智能化均出臺相關政策,促進物業管理提質增效、補齊居住社區服務短板。

2 產業圖譜與主要參與者:進擊的科技提供商

2.1 我國物業管理科技產業圖譜

我國物業科技服務提供商分為傳統物企龍頭和獨立第三方供應商兩大類。其中,獨立第三方供應商又分為科技巨頭、獨立中小供應商和新型物業服務科技企業,科技巨頭利用自身研發優勢和資金優勢開發物業管理科技軟件和SaaS服務并對中小企業賦能,獨立中小供應商借助多年深耕垂直領域的優勢形成一定競爭壁壘,新型物業服務科技企業誕生于傳統軟件行業,通過自持物業項目開創出新的商業模式;物企龍頭基于對業務理解、行業痛點的把握,自建科技系統,并將打磨成熟的產品對外輸出,不斷拓展市場。見圖2。

2.2 主要參與者

2.2.1 物業服務企業龍頭

物業服務企業自建科技系統具有資本雄厚、業務理解深厚的優勢,但同時面臨缺乏技術積累、外拓困難的困境。近年來,萬科、龍湖和金科等在內的頭部物業服務企業紛紛加大科技研發投入,構建包括軟件服務、硬件設施和落地場景運營在內的全套解決方案。這種商業模式目前以自用為主,但也已有部分企業將打磨成熟的科技產品對外輸出并處于高速增長階段,如金科服務2020年智慧科技服務收入4770萬元(YoY +77.6%),新城悅的智慧園區服務2020收入3889萬元(YoY +29.8%),占收入比13.6% (數據來源:公司年報,中信證券)。

2.2.2 科技巨頭

科技巨頭提供物業管理科技服務具有研發實力強、開發經驗豐富、具備大客戶基礎的優勢,但由于行業理解薄弱、缺乏落地場景,且物業管理科技服務通常僅為其邊緣業務而非主要業務,導致產品深度有限。此類模式代表企業的產品包括SaaS和PaaS,如金蝶我家云主要提供物業SaaS云服務,功能涵蓋云收費、云租賃、智能巡更、車場管理、智能門禁等;騰訊海納以開放平臺為核心,向第三方公司提供具備基礎功能的平臺,第三方公司基于該平臺開發滿足針對需求的應用;明源云的物業SaaS產品“云空間”管理面積達1.3億平方米,占總營收約2%左右。

2.2.3 中小獨立供應商

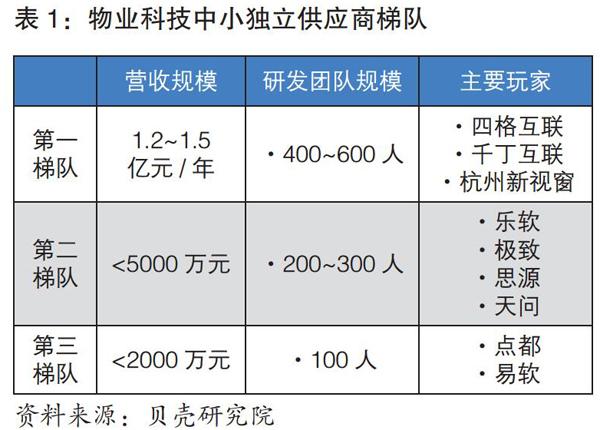

中小獨立供應商通常深耕物業細分賽道多年,具備一定科研實力,掌握一定業務理解,易取得中小物業服務企業信賴,但也面臨資金實力不夠強、落地場景有限、功能迭代滯后、缺乏大型客戶等困境。按照營收規模和研發團隊規模劃分,第一梯隊玩家年收入約1.2億元~1.5億元、研發團隊400~600人;第二梯隊玩家年收入在2千萬元~5千萬元之間,研發團隊200~300人;第三梯隊玩家年收入少于2千萬元,研發團隊100人左右。此類供應商數量少、玩家梯隊固化、規模方差較大,急切尋求競爭力的突破。四格互聯是此類模式的典型代表,面向物業服務企業提供標準化SaaS產品和定制化解決方案,截至2020年,公司研發總投入超過3億元人民幣,服務面積超15億平方米,服務全國約3萬個項目。見表1。

2.2.4 新型物業服務科技企業

以鋒物科技為代表的新型物業服務科技企業,生長于傳統軟件公司,近年來下場自持物業項目,既有對行業邏輯的充分理解,又有較強技術支撐,同時掌握應用場景,能不斷打磨科技產品,識別核心訴求,有潛力構建真正產生價值的科技系統。目前,鋒物科技自主研發AI安防系統、SaaS平臺物業管理系統、SaaS平臺社區運營服務系統和全屋智能產品;截止到2020年12月31日,鋒物科技在管面積約6000萬平方米,2020年收入約5億元。

3 短期主要挑戰

一是產品瓶頸仍需突破,發展不在朝夕之間。物業的業務顆粒細膩,由一針一線構成,失之毫厘,差之千里,如單單一個繳費業務可面臨20余種場景。除非扎根項目一線,否則難以打磨出深度結合技術與業務的產品。因此,應用場景的掌握深度和對業務的理解深度將決定物業管理科技化質量,業務場景掌握深度指的是科技企業和物業項目的連結深度,即由完全不自有物業項目至完全自有物業項目;目前已有產品的應用成熟度較低,行業仍有較長道路要走。

二是付費意愿與使用習慣仍需培養,市場教育道阻且長。由于科技產品尚不成熟,對業務的提升效益難以評估,中小物業服務企業對科技的價值感知還未就位,偏好免費產品,對“無形”服務的付費意愿較為薄弱,行業對潛在消費群體的市場教育需要時間。

4 長期發展趨勢

雖然行業面臨短期挑戰,但長期來看崛起之勢不可擋:

一是科技化水平提升是大勢所趨,傳統物業將日漸落后。隨著物業服務企業的科技認知持續提升,頭部企業的科技支出比例不斷上漲,降本增效的效益顯現,形成業主滿意度提升和業務管理結構優化的正向反饋,中長尾市場科技滲透率提升;在行業認知共同推進下,未跟上科技化腳步的傳統物業將逐漸失去競爭力。基于基礎服務和增值服務兩個維度測算,預計2030年,我國住宅物業管理科技行業空間有望超572億元,物業管理行業的科技化水平將實現全面提升。

二是物業管理科技應用成熟度提升可期。隨著技術創新涌現,物聯網應用深化,領軍物業管理科技提供商深入一線打磨產品,物業管理科技行業的落地應用將趨于成熟,給企業帶來業務方面的可觀效益,業務正向效果反哺科技應用,形成行業發展的正向循環。

三是中流擊水,奮楫者進。行業目前尚未出現龍頭服務商,但以物業服務企業為代表的科技提供服務新興之秀表現活躍,資本關注度白熱化,在眾多集中發力的參與者中,有望出現率先突破發展瓶頸占領市場的領先服務商。

作者簡介:許聞苑,貝殼研究院。

猜你喜歡

公民與法治(2020年13期)2020-07-27 01:30:30

活力(2019年22期)2019-03-16 12:47:20

動漫星空(興趣英語)(2019年3期)2019-03-06 01:55:00

上海商業(2018年6期)2018-07-05 09:48:16

少年博覽·小學低年級(2016年10期)2016-11-24 16:07:01

少年博覽·小學低年級(2016年9期)2016-11-24 16:07:00

少年博覽·小學低年級(2016年5期)2016-05-14 11:59:03

就業與保障(2015年9期)2015-04-17 03:41:47

當代體育·扣籃(2014年8期)2014-05-23 13:21:55

河南科技(2014年24期)2014-02-27 14:20:05