綠色信貸對商業銀行經營績效的影響

2021-11-01 22:12:06白楊楊

商場現代化 2021年18期

摘 要:在綠色經濟和碳金融的背景下,綠色信貸規模不斷擴大,對商業銀行的經營績效產生較大影響。本文基于2010年-2020年間12家不同規模的商業銀行的數據,首先通過因子分析法得出商業銀行經營績效的評價;然后使用面板數據模型,運用實證分析了綠色信貸對銀行經營績效的影響。在短期,綠色信貸通過成本機制對銀行經營績效產生負面影響,但在長期綠色信貸的風險機制和聲譽機制對經營績效產生正面影響,其短期內效果不顯著。

關鍵詞:綠色信貸;經營績效;因子分析法;面板數據模型

一、引言

在綠色經濟和碳金融的背景下,綠色信貸業務快速發展,一系列國家政策的出臺也為其提供了支持作用。2007年,中國環保部、中國人民銀行和原銀監會聯合推動了國家綠色信貸政策的出臺,共同發布了《關于落實環境保護政策法規防范信貸風險的意見》。2016年,《關于構建綠色金融體系的指導意見》的印發標志著中國綠色金融政策體系不斷完善。

為了探究綠色信貸與商業銀行經營績效的關系,本文將從文獻綜述、商業銀行經營績效評價體系、綠色信貸對商業銀行的經營績效的影響機制及實證分析展開研究,并結合實證結果給出對策建議。

二、文獻綜述

國內對商業銀行經營績效評價的研究起步較晚,趙紅梅(2004)針對國內銀行存在的弊端,引入平衡計分卡方法,并認為不同銀行建立的BSC在形式和內容上都不會完全相同;韓明和謝赤(2009)概括了國內外商業銀行績效評價的發展經歷,并分析了目前國內商業銀行經營績效評價的不足之處。虞茜(2011)運用主成分分析法研究了我國17家銀行的經營績效。

在國內,綠色信貸對商業銀行經營績效影響的研究在2007年及其之后開始增多。何凌云和吳晨(2017)提出綠色信貸內外政策的實施都有利于增強銀行競爭力,且兩種政策綜合作用大于單一政策。孫光林等(2017)得出在經濟轉型和產能過剩的大背景下,發展綠色信貸能夠降低商業銀行信貸風險。唐亞蘭(2019)認為綠色信貸在短期內不利于提高盈利水平,但長期會促進銀行發展。龔玉霞(2018)、張宇(2020)、孫紅梅(2021)等學者也從多角度探討了綠色信貸和商業銀行經營績效的關系。

首先,在研究對象上,現有文獻較多地分析了股份制銀行和國有銀行,缺乏對城市商業銀行的研究。其次,在研究方法上,由于選擇變量和方法的不同,定性研究所得的結果不一致。最后,在指標選取上,經營績效是對商業銀行多方面的評價,實證分析的文章中大多使用“ROA”代替經營績效,指標選取不全面。

三、我國商業銀行經營績效評價體系

1.樣本選取與數據來源

目前我國共有44家上市銀行,由于部分商業銀行對綠色信貸的披露不完全且業務開始時間較晚,因此本文從上市銀行中挑選了數據披露較完全的12家商業銀行作為研究對象。本文所有數據均來自Wind數據庫以及各銀行社會責任報告的手工整理。

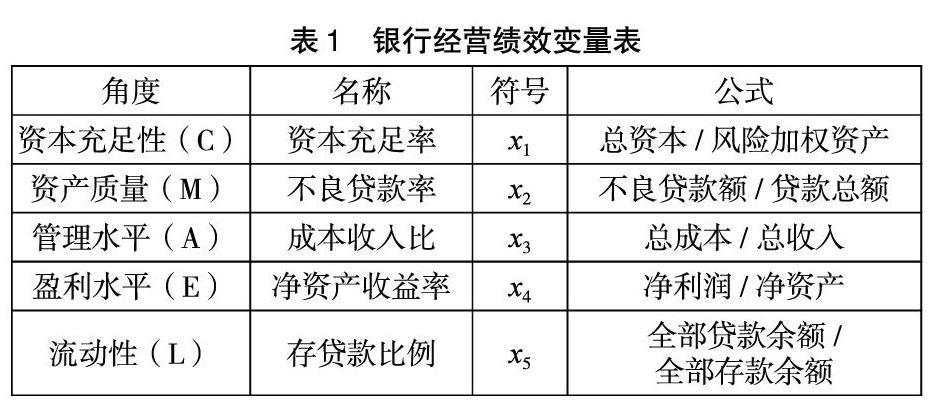

2.指標選取

駱駝評價體系涉及方面廣泛,可以全面客觀地反映商業銀行經營狀況。

3.建立經營績效評價模型

(1) 數據預處理

為了保證數據的完整性,本文通過線性擬合來填充數據缺失部分。

(2) 有效性檢驗

采用 KMO 和 Bartlett檢驗方法對數據的有效性進行檢驗,以觀察該分析的適應性。Bartlett統計量的值為0.001,其小于臨界值0.01;KMO取值范圍為0-1之間,數值越大越適合做因子分析,KMO值為0.637,其大于0.5,因此該組數據可以進行因子分析。

(3) 解釋的總方差及旋轉因子載荷矩陣

由于要求特征值大于1,所以模型中可以提取兩個公共因子,它們共同解釋了77.582%的原始變量信息。其中,第一個公共因子和第二個公共因子分別解釋了52.4%和25.182%的原始變量信息。旋轉后,累計方差解釋不變,仍舊為77.582%。旋轉后的因子載荷表明,x1、x3和x5在第一個公因子上的載荷絕對值最高,因此第一個公因子包含x1、x3和x5,記作“F1”;x2和x4在第二個公因子的載荷絕對值最高,因此第二個公因子包含x2和x4,記作“F2”。

(4) 成分得分系數矩陣

基于成分得分系數矩陣,計算得出各公共因子得分的系數表達式:

F1=0.294x1+0.108x2-0.318x3+0.257x4+0.074x5

F2=0.021x1+0.537x2-0.141x3-0.101x4+0.499x5

由旋轉后的解釋方差表對各個公共因子進行賦值權重,計算得出商業銀行經營績效的最終表達式:

F=0.587F1+0.413F2

四、綠色信貸對商業銀行經營績效的影響機制

1.成本機制

銀行增加綠色信貸余額,會增加項目審核成本、人才培養成本和資金轉移成本。首先,銀行開展綠色信貸業務,需要對企業的貸款項目進行審核,由于信息披露不完全,各銀行和政府部門之間在信息分享上有鴻溝,銀行在對項目進行環境風險審核時可能遇到障礙,審核成本較高。其次,與一般貸款相比,綠色信貸有特別之處,在前期審核、中期放貸、后期管理中,需要環境與金融交叉型人才來實施業務,人才雇傭和培養成本高。最后,為了發展綠色信貸,銀行需要把貸款資金從污染企業項目轉移到環保企業項目,貸款轉移成本較高,貸款銜接不當容易出現資金限制和浪費現象。綜上所述,綠色信貸會增加銀行的經營成本,減少利息收入,降低其凈資產收益率。

2.風險機制

在發展綠色金融和促進經濟結構調整的大背景下,銀行開展綠色信貸業務,對環保企業實施優惠性的低利率,對污染企業實施懲罰性的高利率,正向引導了社會資金的流向,促進產業結構調整和升級。同時,產業結構調整也會反向優化銀行貸款結構,享受綠色信貸優惠的大多是環境友好型的企業或項目,其符合國家發展規劃,具有較好的發展前景,貸款違約風險較低,所以放貸給環保企業間接地降低了銀行的不良貸款率,使得其遠低于其他貸款。因此,銀行開展綠色信貸業務可以降低信貸風險,優化貸款結構。

3.聲譽機制

發展綠色信貸,保護生態環境,是商業銀行積極承擔社會責任的體現。此舉有利于樹立銀行良好的社會形象,形成品牌效應,提升銀行的競爭力。聲譽作為銀行一項重要的無形資產,會直接影響客戶對銀行的態度。一個擁有良好聲譽的銀行,客戶往往對其有較高的信心,其業務規模和市場范圍也會隨之擴大,發生擠兌風險的可能性也減小;同時,社會公眾會提高對該銀行的好感度,有利于該銀行股票流通速度增快、市場價值提高。因此,綠色信貸業務使得銀行具有較好的名譽,競爭力不斷增強。

五、綠色信貸對商業銀行經營績效的實證分析

1.變量選取

2.構建面板數據模型

(1) 數據預處理

在構建的指標體系中存在著數值型指標,無法與比率類指標直接進行比較。因此,本文對指標體系中的綠色信貸余額、存款總額和貸款總額三個數值型指標進行取對數的預處理。

(2) 單位根檢驗

在對面板數據進行建模分析之前,首先要進行單位根檢驗。結合指標數據的情況,決定采用 LLC與 ADF 這兩種檢驗方法對各個變量進行檢驗。經營績效指標、綠色信貸余額等 6個指標的P值均小于0.05,即為平穩序列,因而該估計具有有效性。

(3) 模型選擇

為了確定面板數據模型,我們使用F統計量和豪斯曼統計量進行檢驗。豪斯曼檢驗P值為0.0037,小于0.05,故接受備擇假設,選擇固定效應影響類面板數據模型。在F檢驗中,F=6.8410 > F(7,115),拒絕原假設,應選擇個體固定效應面板數據模型。

綜上所述,本文將選取個體固定效應面板數據模型進行回歸分析。個體固定效應面板數據模型如下:

BPit=αi+β1GCQit+β2PCit+β3TDit+β4TLit+β5NIIit+μit

(4) 回歸結果

由回歸結果可以看出:所有變量的P值大多都小于0.05,R2為0.82,模型回歸效果較好,且具有較高的擬合度。在95%的置信水平下銀行經營績效與綠色信貸、撥備覆蓋率、貸款總量和存款總量呈負相關,與非利息收入占比呈正相關。綠色信貸的系數為-0.058426,表明每增加一單位的綠色信貸,銀行的經營績效將會減少0.058426單位。雖然兩者呈負相關,但是系數絕對值較小,影響效果不是很顯著。

回歸結果的具體分析如下:首先,銀行開展綠色信貸業務成本較高,對企業項目進行環境風險審核程序繁瑣,且需要相關專業人才,開支大;其次,綠色信貸利率相較于一般貸款,利率較低,銀行直接收益較少;而且大多數銀行目前在發放綠色信貸時,為了響應國家政策,承擔社會責任,較少考慮效率問題,所以導致綠色信貸板塊收益較低;最后,風險機制和聲譽機制在長期可發揮產業結構調整和銀行聲譽提高的效果,但是綠色信貸業務開始時間較晚,近幾年貸款量才逐漸增多,所以從短期來看風險機制和聲譽機制對商業銀行經營績效影響不顯著。

六、對策建議

為激勵我國商業銀行積極開展綠色信貸業務,促進綠色金融快速發展,提出以下建議:

政府角度:(1) 政府應該加強對綠色信貸的支持力度,給予開展綠色信貸業務的銀行稅收優惠,實施相關業務的貼息政策,降低銀行貸款資金成本,提高銀行利潤率。(2) 中央銀行可以給予商業銀行相關激勵,比如規定綠色信貸為再貸款的合格抵押品,提高對綠色信貸的承認度,增加商業銀行可貸資金量,鼓勵商業銀行發放綠色信貸。(3) 政府應完善綠色信貸信息披露制定,縮減銀行風險審核成本;信息不對稱是造成銀行成本提高的一個重要原因,政府應加強相關企業的綠色項目的信息披露,減少銀行搜集信息的阻礙,進而減低銀行成本。

商業銀行角度:(1) 銀行需要改變觀念,在承擔社會責任的同時,追求經營效率;進行情景分析,建立貸款審查和監督機制,降低綠色信貸風險。(2) 銀行需要豐富綠色信貸產品,仔細分析現有產品的特征與質量,針對不同的市場及客戶對已有產品的質量加以改善,在現有產品的基礎上,不斷開發具有吸引力的新產品。(3) 銀行需要培養環境與金融交叉型人才,隨著綠色金融的發展,綠色信貸規模不斷增大將是未來銀行業的一個發展趨勢,銀行需要抓住時機,提前做好人才儲備。

參考文獻:

[1]丁寧,任亦儂,左穎.綠色信貸政策得不償失還是得償所愿?——基于資源配置視角的PSM-DID成本效率分析[J].金融研究,2020(04):112-130.

[2]何凌云,吳晨,鐘章奇,祝婧然.綠色信貸、內外部政策及商業銀行競爭力——基于9家上市商業銀行的實證研究[J].金融經濟學研究,2018,33(01):91-103.

[3]高曉燕,高歌.綠色信貸規模與商業銀行競爭力的關系探究[J].經濟問題,2018(07):15-21.

[4]張文中,竇瑞.綠色信貸對中國商業銀行效率的影響研究——基于SBM-GMM模型[J].投資研究,2020,39(11):17-28.

[5]李蘇,賈妍妍,達潭楓.綠色信貸對商業銀行績效與風險的影響——基于16家上市商業銀行面板數據分析[J].金融發展研究,2017(09):72-77.

[6]王建瓊,董可.綠色信貸對商業銀行經營績效的影響——基于中國商業銀行的實證分析[J].南京審計大學學報,2019,16(04):52-60.

[7]龔玉霞,張新,王茹.綠色信貸對商業銀行經營績效的影響——基于動態面板系統GMM的研究[J].會計之友,2018(09):18-22.

[8]李瀟.綠色信貸業務對我國上市商業銀行經營績效的影響研究[D].內蒙古財經大學,2019.

[9]張新.基于BP神經網絡的商業銀行綠色信貸風險評價研究[D].天津科技大學,2017.

作者簡介:白楊楊(1980- ),女,漢族,河北邯鄲人,河北大學經濟學院