農業保險、農村信貸與鄉村振興的耦合協調發展研究

2021-11-02 00:19:12鄭軍李敏

山西師范大學學報(自然科學版) 2021年3期

鄭軍,李敏

安徽財經大學金融學院,安徽 蚌埠 233030

農業保險與農村信貸是金融支農的重要抓手.兩者單獨運行卻都存在著各自突出的供需矛盾.兩者協調發展有助于緩解農戶生產經營中的風險管理和資金需求難題,提高金融支農的效果與效率.自2009年中央一號文件中首次提出“探索建立農村信貸與農業保險相結合的銀保互動機制”,我國采取一系列措施促進農業保險與農村信貸協調發展.2019年1月29日,《關于金融服務鄉村振興的指導意見》提出發揮農業信貸擔保體系和農業保險作用,探索建立農業補貼、涉農信貸、農產品期貨(權)和農業保險聯動機制.農業保險、農村信貸以及兩者協調發展的最終目的是促進鄉村振興.同時,鄉村振興也是我國當前解決農業農村農民問題的關鍵.鄉村振興戰略的實施為與農業、農民和農村相關的農業保險、農村信貸帶來了難得的發展機遇.新的時代背景下,如何協調農業保險、農村信貸與鄉村振興的關系是今后研究的重點.那么,目前我國農業保險、農村信貸與鄉村振興的綜合發展水平以及三者協調發展情況如何?如何根據不同地區農業保險、農村信貸與鄉村振興協調發展演化過程中的差異進行優化改善?這些問題值得深入研究.

本文根據2009年~2017年全國31個省(直轄市、自治區)的相關數據,通過構建農業保險-農村信貸-鄉村振興綜合發展水平評價指標體系,運用熵值賦權法、耦合協調度模型,從全國和區域層面,嘗試探索農業保險、農村信貸與鄉村振興協調發展演化過程中的共性與差異性特征,為實現我國農業保險、農村信貸與鄉村振興協調發展提供理論依據和建議措施.

1 文獻綜述

鄉村振興戰略從農業生產、農村人文自然環境和農民物質生活水平等方面,立足新時期的時代背景,提出新的發展要求.從經濟角度分析,是從現有的低水平經濟系統轉變為“產業興旺”和“生活富裕”的高水平經濟系統,這一轉變離不開農村金融發展的支持[1].國內外學者對農業保險、農村信貸與農業產業興旺、農民生活富裕等之間的關系進行了大量探索,并取得了一定的研究成果.國外研究表明,農業保險能夠穩定農業生產[2],顯著降低農戶的農業生產風險[3],保險賠付能夠改善低收入[4].農業保險能夠改善農民福利,減少易受風險影響的小農戶的貧困[5].國內大多數學者同樣認為農業保險能夠促進農業經濟的增長[6,7],兩者之間存在長期協整關系[8].中國農民收入較低時,風險偏好趨于中性,如果沒有補貼,則購買農業保險意愿較低[9].而農業保險對農民收入的影響則呈現出正向、負向效果,表現為災前災后效應、門檻效應等[10,11].

國內外學者對農村信貸與農業產業興旺、農民收入富裕之間的關系存在一定的爭議.國外學者通過農村信貸模型認為農村信貸與農業經濟之間的關系是間接性的[12].印度農戶的面板數據實證結果表明農村信貸顯著提高了貸款農戶的勞動生產率和收入水平,一定程度上促進了農村的發展[13].同時也有學者通過實證分析得出發展中國家由政府主導的農業信貸體系在促進農業投資方面缺乏效率[14].國內大多數學者認為農村信貸與農業經濟之間存在協整關系.但具體結論存在差異.有學者認為農業貸款能夠促進農業經濟增長,推動農業發展,但經濟增長并不能帶動農業貸款需求[15,16].有學者認為農村信貸對農業經濟的影響作用比較小[17].也有學者認為農村經濟增長能夠促進農村貸款資金的增加[18].遼寧省1996年~2016年時間序列數據的實證結果表明農業信貸配給對農村經濟發展的貢獻缺乏效率[19].

銀行與保險均是金融業支柱,彼此之間存在互補性與替代性[20].國外學者運用1830年~1998年的時間序列數據對瑞典商業銀行貸款、保險和經濟(收入)增長之間的動態歷史關系進行了實證研究,研究結果說明保險業促進了經濟增長和銀行貸款[21].我國學者對農村金融領域中的農業保險與農村信貸間的關系進行了大量的研究.通過對我國227個地級城市2001年~2009年的面板數據運用固定效應模型和系統GMM模型進行實證分析,學者發現農業保險未能有效支持農業信貸[22].學者們運用VAR模型得出,我國農業保險與農村信貸在短期增長方面已初步實現協同發展效應,長期來看未形成協同發展關系[23,24].有學者運用三階段DEA模型對農業保險與農村信貸互動機制運行效率進行了研究.結果表明我國農業保險與農村信貸互動支農效率較高,且東、中、西部地區差異明顯[25].也有學者對山東省農業保險與農業信貸的耦合協調關系進行了研究,結果表明山東省農業保險與農業信貸為中度耦合[26].

綜上所述,現有文獻對農業保險、農村信貸、鄉村振興兩兩間的關系進行了大量研究,將三者有機統一起來進行系統研究的相對較少.且大多數研究側重于運用時間序列數據進行總體分析,缺乏對不同地區進行差異化比較.因此,本文研究貢獻主要有以下兩點:其一,通過構建農業保險—農村信貸—鄉村振興綜合發展水平評價指標體系,測算了全國以及31省份農業保險、農村信貸與鄉村振興的綜合發展水平以及耦合協調程度,這是對農村金融與農村經濟關聯度、融合度研究的拓展.其二,通過分析我國農業保險、農村信貸與鄉村振興協調發展演化過程中所呈現的共性和差異性,深入剖析其內在原因,為不同地區實現農業保險、農村信貸與鄉村振興協調發展提供可資借鑒的發展模式.

2 農業保險、農村信貸與鄉村振興三者間的相互作用機理

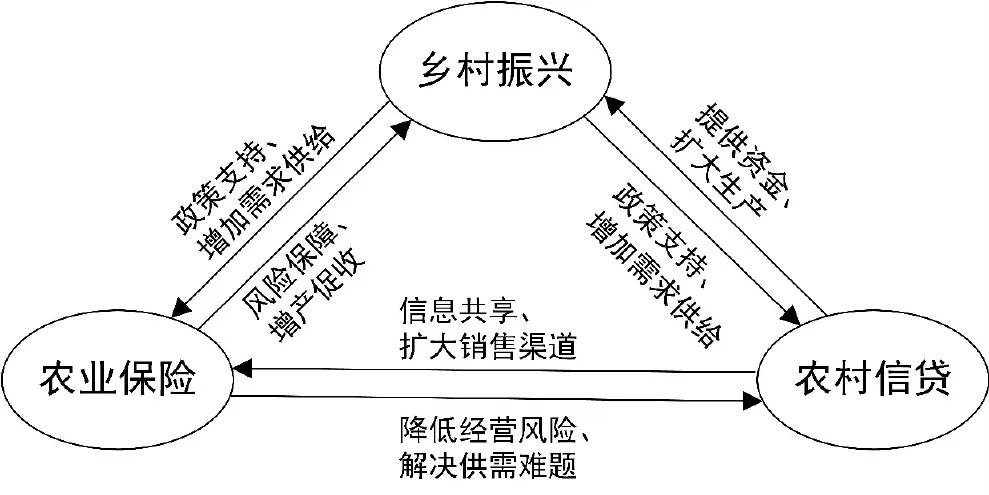

農業保險、農村信貸與鄉村振興可以看作為一個內容廣泛、結構復雜并具有耦合特征的系統,而深入理解三者間的互相作用機理是促進農業保險、農村信貸與鄉村振興協調發展的首要問題.首先,鄉村振興能夠改變農業保險、農村信貸的需求與供給,對其發展起重要的促進作用.鄉村振興堅持農業農村優先發展,陸續出臺《鄉村振興戰略規劃(2018—2022年)》《關于金融服務鄉村振興的指導意見》《關于做好2019年銀行業保險業服務鄉村振興和助力脫貧攻堅工作的通知》等文件,帶給與農業、農民和農村相關的農業保險、農村信貸極大的政策、資源條件的傾斜.為實現產業興旺與生活富裕的總要求,政府不斷地對農業保險進行擴面、增品、提標,對農村信貸降低擔保門檻以及實施激勵措施,一系列的安排措施不斷增加農業保險、農村信貸的供給與需求.

其次,農業保險能夠提供風險保障,解決農村信貸存在的供需難題,促進鄉村振興的發展.一方面,農業保險能夠化解農戶的生產風險,促進農業產出的增加與農戶收入的提高.長期以來,農業自然災害對農業生產、農戶收入形成嚴重威脅,甚至導致因災致貧、因災返貧等現象.農民的生產積極性不高.而農業保險能夠為農戶提供風險保障.災害發生時,農業保險賠付支出能夠減輕受災農戶的壓力,快速恢復農業生產,增強農戶收入的穩定性.從而提高了農戶生產的積極性,有利于農業產出的增加與農戶收入的提高.另一方面,農業保險能夠降低信貸機構的經營風險,解決農村信貸市場的供需矛盾.農業保險為農戶貸款的償還提供了強有力的保障,降低了信貸機構的經營風險,增加其發放農業信貸的積極性,從而增加農村信貸的供給數量.農戶通過購買農業保險,農業生產的積極性得到提高,增加對農村信貸的需求,從而化解農業信貸市場之間存在的供需矛盾.

最后,農村信貸能夠為農戶提供資金,促進其購買農業保險以及擴大生產,從而提高收入.一方面,農村信貸通過增加農戶的資金,能夠改善農業生產條件,擴大農業生產規模,進而能夠提高農業生產效率.另一方面,信貸機構具有龐大的網點數量與眾多的業務人員,通過與保險公司合作,開拓農業保險的銀保銷售渠道,能夠有效地提高保險公司經營農業保險的效率.除此之外,保險機構與信貸機構還可進行信息共享.信貸機構具有大量的客戶群體,擁有大量的農戶信息,可以解決農業保險市場的信息不對稱問題.保險公司承保、核保、理賠過程中獲得的農戶相關信息,可以用來評估農戶的資信狀況與風險等級.通過信息共享,能夠降低彼此的經營成本.由此可以看出,農業保險、農村信貸與鄉村振興之間存在一定的相互作用關系.由于不同系統之間具有獨立、互斥和耦合三種相關關系[27],根據以上所述,農業保險、農村信貸與鄉村振興之間理論上具有相互作用、相互影響的耦合關系.因此,本文的假設1為:農業保險、農村信貸與鄉村振興三者之間具有耦合協調關系,且耦合協調度增長較為緩慢.

圖1 農業保險、農村信貸、鄉村振興相互作用機理圖Fig.1 Interaction mechanism diagram of agricultural insurance,rural credit and rural revitalization

區域經濟學認為不同地區發展經濟應基于區位優劣勢以及自然資源稟賦,選擇適合本地區的具體辦法.由于我國人口分布不均衡、土地資源利用程度不同、生態環境各異、地理氣候多樣等原因,我國農業生產、金融發展的地域差異性較大.有學者通過面板數據模型研究了不同地區經濟與金融之間的依存關系差異,發現不同地區經濟與金融的互動差異較大[28].因此在研究農業保險、農村信貸與鄉村振興協調發展時,區域因素不可忽略.目前我國經濟區域主要有四大區域(1)四大區域中東部10省(市)包括北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東和海南;中部6省包括山西、安徽、江西、河南、湖北和湖南;西部12省(區、市)包括內蒙古、廣西、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏和新疆;東北3省包括遼寧、吉林和黑龍江。資料來自國家統計局官方網站http://www.stats.gov.cn/tjzs/cjwtjd/201308/t20130829_74318.html.和八大區域(2)八大區域分別為:東北綜合經濟區(遼寧、吉林、黑龍江);北部沿海綜合經濟區(北京、天津、河北、山東);南部沿海綜合經濟區(廣東、福建、海南);東部沿海綜合經濟區(上海、江蘇、浙江);黃河中游綜合經濟區(內蒙古、陜西、山西、河南);長江中游綜合經濟區(湖北、湖南、江西、安徽);大西南綜合經濟區(重慶、四川、貴州、云南、廣西);大西北綜合經濟區(甘肅、寧夏、青海、新疆、西藏)。資料來自國務院發展研究中心官方網站http://www.drc.gov.cn/zjsd/20040607/4-4-2869008.htm.兩種劃分方法.為了更好地分析農業保險、農村信貸與鄉村振興協調發展的空間格局,本文將全國劃分為八大區域.同時,本文假設2為:農業保險、農村信貸與鄉村振興的協調發展地區差異較大,存在東強西弱、北強南弱的空間格局.

3 實證模型與數據來源

3.1 實證模型構建

關于“三農”問題,大量學者通過測算子系統的綜合發展水平以及子系統間的耦合協調度,對農業經濟與生態環境[29]、農業現代化與城鎮化[30]、農業保險與農業信貸[26]、農業保險與農業現代化[31]進行了研究,得到了較為科學的實證結果.本文通過熵值法客觀確定各指標權重之后,對農業保險子系統、農村信貸子系統與鄉村振興子系統的綜合發展水平以及耦合協調程度進行了測算.具體建模步驟如下:

(1)綜合發展水平測算

綜合發展水平可以較好地反映各個子系統的發展水平大小.本文參考朱江麗[32]的做法,測算了各個子系統的綜合發展水平.具體步驟為:首先將各系統數據組成初始矩陣X=(xij)mn,i=1,2,…,n;j=1,2,…,m.其中,m表示指標個數,n表示省份個數.然后對數據進行標準化處理.并運用熵值法進行客觀賦權,避免人為主觀誤差.最后根據各指標權重Wj,計算農業保險、農村信貸、鄉村振興三大子系統的綜合發展水平U1、U2、U3,公式為

(1)

(2)耦合協調度模型

耦合表示兩個或兩個以上系統相互影響、相互作用的關系.耦合度用來衡量系統間相互作用強度,不能反映各個系統的發展水平高低.而耦合協調度可以綜合反映系統間相互作用強度以及各系統發展水平.因此,本文參考周成[33]的做法,測算了農業保險、農村信貸與鄉村振興子系統間的耦合協調度.

包含三個子系統的耦合度模型為

(2)

上式中,C為耦合度,且取值在[0,1]之間.耦合度越大,表示系統間的相互作用越強,反之則相反.

耦合協調函數式為

(3)

T=αU1+βU2+γU3

(4)

上式中,D為耦合協調度.T為綜合協調指數.α、β、γ為農業保險、農村信貸、鄉村振興三個子系統的權重.本文認為鄉村振興的貢獻大于農業保險與農村信貸,令α、β、γ分別為0.3、0.3、0.4.

3.2 指標數據選取

關于保險發展程度的評價,朱航從規模、結構和效率三個維度構建了保險成熟度指數模型的指標體系[34],呂開宇等學者對農業保險發展水平的衡量進行了進一步的拓展[35].類似的,對于農村信貸,學者同樣從規模、效率、結構三個維度對廣東省農村金融信貸發展與經濟增長的關系進行了研究[36].因此,本文從規模、效率、結構三個維度對農業保險、農村信貸進行衡量.至于鄉村振興水平,大量的研究從產業興旺、生態宜居、鄉風文明、治理有效、生活富裕五個總要求著手.本文用產業興旺水平和生活富裕水平來衡量經濟層面鄉村振興的發展,參考陳秧分、張挺等人的研究成果[37~38],對于產業興旺水平,本文從農業產出、農業科技、農業經濟效益層面選取相應指標;對于生活富裕水平,本文從收入水平、消費水平、富裕程度層面選取相應指標進行衡量.基于前人研究成果及數據可得性,構建農業保險、農村信貸與鄉村振興協調發展評價指標體系,具體如表1所示.

表1 農業保險、農村信貸與鄉村振興協調發展評價指標體系(3)農業保險保費收入、農業保險賠付支出密度及深度,本文分別使用農業保險保費收入、農業保險賠付支出除以鄉村人口、農林牧漁業總產值得到。涉農信貸密度及深度分別使用涉農貸款余額除以鄉村人口、農林牧漁業總產值得到。人均農產品生產量參考陳秧分(2018)處理方法進行了進一步的處理。具體為:將各地區人均糧食、棉花、油料、豬牛羊肉、牛奶、水產品生產量,分別除以各單項人均農產品的最大值,再各省分別累加。農村居民家庭恩格爾系數根據食品消費支出占農村居民家庭平均每人生活消費支出比重得到.Tab.1 Evaluation index system of coordinated development of agricultural insurance,rural credit and rural revitalization

本文數據來自《中國保險年鑒》《中國金融年鑒》《中國統計年鑒》、Wind資訊、EPS數據平臺等.時間區間為2009年~2017年,數據截面為全國31個省(直轄市、自治區).

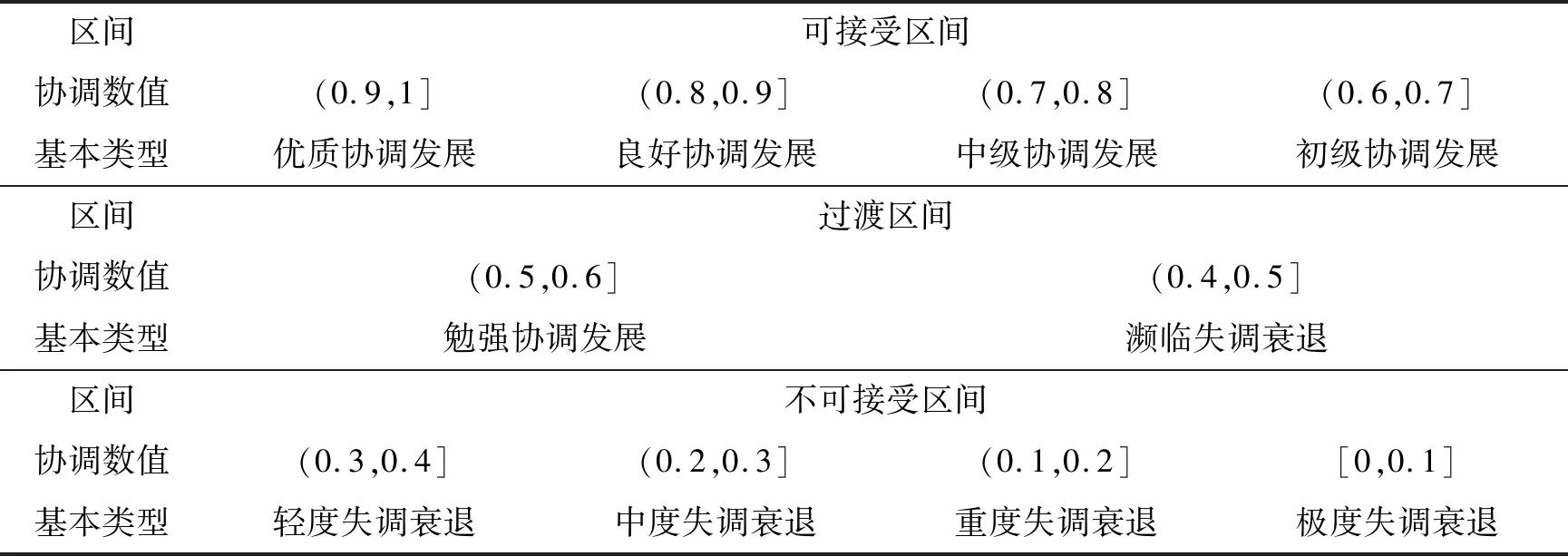

另外,本文在實證階段將耦合協調水平參考唐曉華[39]的做法按以下標準進行歸類劃分,具體如表2所示.

表2 農業保險、農村信貸與鄉村振興耦合協調發展判定標準Tab.2 Criteria for the coupled and coordinated development of agricultural insurance,rural credit and rural revitalization

4 農業保險、農村信貸與鄉村振興耦合協調發展的實證分析

4.1 我國農業保險、農村信貸與鄉村振興總體耦合協調發展分析

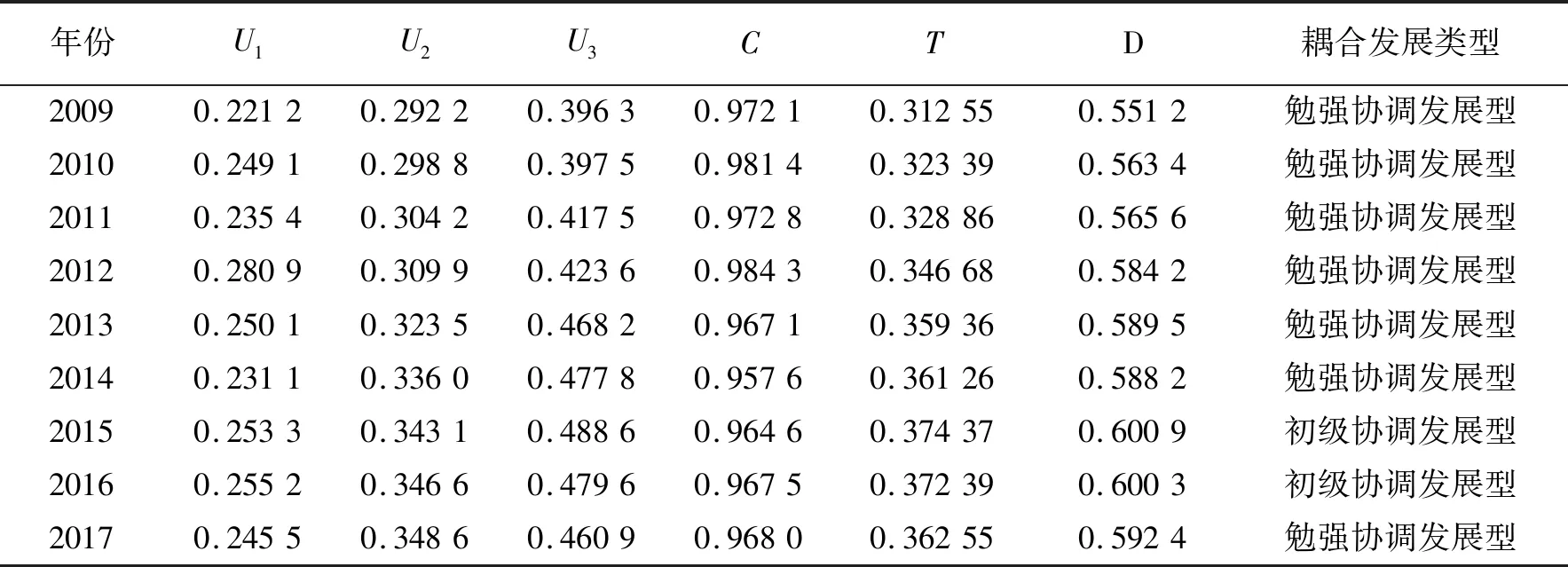

根據全國31省份相關數據測得農業保險、農村信貸與鄉村振興的各子系統綜合發展水平、耦合度、綜合協調指數、耦合協調度及類型如表3所示.2009年~2014年我國農業保險、農村信貸與鄉村振興的總體耦合協調度處于0.5~0.6之間,為勉強協調發展型.2015年、2016年略微超過0.6,為初級協調發展型.2017年耦合協調度略微下降,為0.592 4.從時序來看,農業保險、農村信貸與鄉村振興存在耦合協調關系,且耦合協調程度總體呈緩慢的上升趨勢,目前總體已由勉強協調發展型過渡到初級協調發展型.以上驗證了假設1成立.

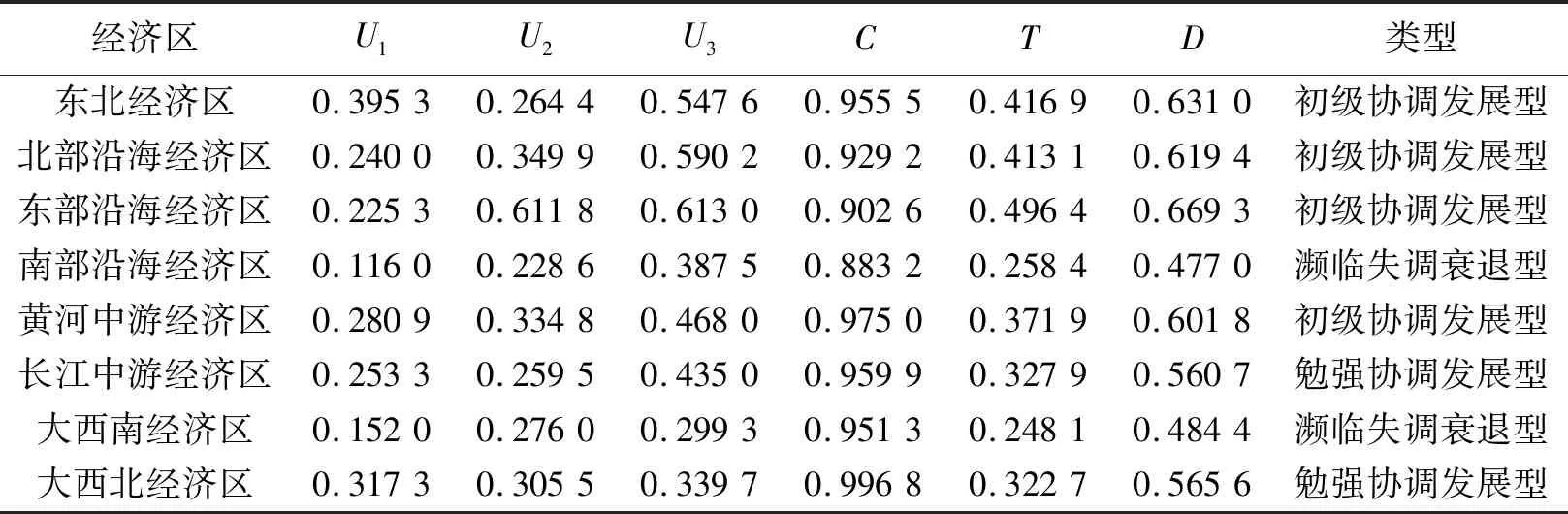

由表3可知,農業保險、農村信貸與鄉村振興之間的耦合度較高,總體均大于0.95,各子系統間的相互作用較強.但綜合協調指數較低,總體處于0.3~0.4之間.因而總體表現為較低發展水平上的相互協調.而且,根據表3可以明顯看出從全國總體水平來看,鄉村振興子系統的綜合發展水平均大于農村信貸子系統的綜合發展水平,農村信貸子系統的綜合發展水平均大于農業保險子系統的綜合發展水平.農業保險、農村信貸與鄉村振興協調發展過程中,農業保險、農村信貸的發展水平較低,且農業保險的滯后更為嚴重.為了避免各個子系統的綜合發展水平受不同省份極端值影響以及為了進一步分析農業保險、農村信貸、鄉村振興各個子系統的綜合發展水平高低與耦合協調度大小的關系,本文根據各子系統綜合發展水平以及三系統的耦合協調度將全國各省份分成16種類型,如表4所示.

表3 農業保險、農村信貸與鄉村振興的總體耦合協調水平及類型Tab.3 Overall coupling coordination levels and types of agricultural insurance,rural credit and rural revitalization

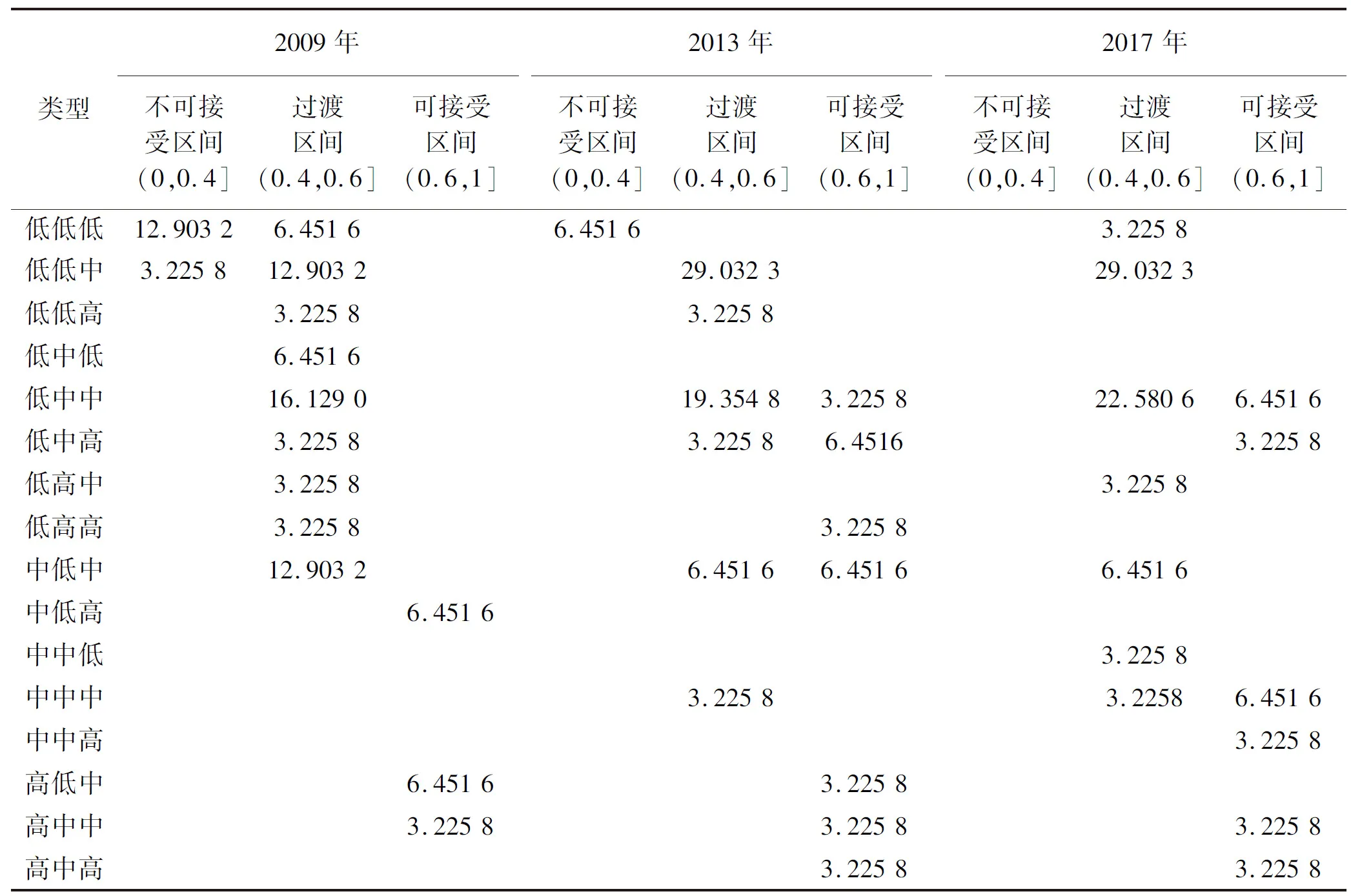

表4 不同類型占比變化(%)Tab.4 Proportion changes of different types (%)

總體來看,我國農業保險、農村信貸與鄉村振興的耦合協調度處于不可接受區間的占比較低,2009年、2013年、2017年占比分別為16.129 0 %、6.451 6 %、0,下降趨勢非常明顯.處于該階段的類型為“低低低”“低低中”,且主要為“低低低”,即農業保險、農村信貸、鄉村振興的綜合發展水平都非常低時,三者未達到耦合協調狀態.而我國農業保險、農村信貸與鄉村振興的耦合協調度處于過渡區間的省份占據主導地位.2009年、2013年、2015年占比分別為67.741 8 %、64.516 1 %、70.967 7 %.處于該階段的類型主要有“低低中”“低中中”“中低中”.2009年、2013年、2015年三種類型的占比之和為41.935 4 %、54.838 7 %、58.064 5 %.這三種類型比重增大的主要原因為各個子系統低水平向中水平逐步發展.從2013年、2017年情況看,“低低中”仍為主要類型,側面說明我國農業保險、農村信貸子系統低水平發展的省份較多.我國農業保險、農村信貸與鄉村振興的耦合協調度處于可接受區間的占比逐年升高,2009年、2013年、2017年分別為16.129 0 %、29.032 2 %、29.032 2 %,主要類型較為分散.總而言之,從農業保險、農村信貸、鄉村振興各個子系統的發展水平高低與耦合協調度的關系可以看出,農業保險、農村信貸子系統發展水平較低是導致三者耦合度較低的重要原因.同時,各個子系統的綜合發展水平正逐步從低水平向中高水平轉變.

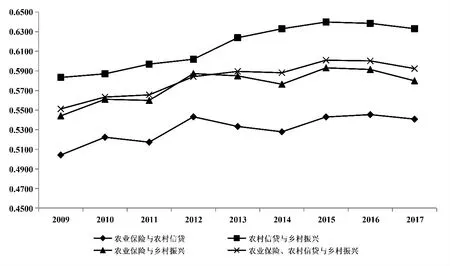

進一步分析農業保險、農村信貸與鄉村振興兩兩關系的協調發展變化可知(圖2),三大系統的兩兩協調關系變動基本上與三者耦合協調度變動趨勢一致,均呈現出緩慢的上升趨勢.由圖2可知,農村信貸與鄉村振興的耦合協調程度最高,農業保險與鄉村振興的耦合協調度程度次之,農業保險與農村信貸的耦合協調程度最低.耦合協調結果與實際相符,農村信貸與鄉村振興的相互作用相對最強,農村信貸與鄉村振興的相互作用次之.而我國農業保險與農村信貸的協調發展總體較弱,有待于進一步提升.

圖2 全國農業保險、農村信貸、鄉村振興的耦合協調度折線圖Fig.2 Broken line chart of the coupling coordination degree of agricultural insurance,rural credit and rural revitalization in China

1982年,我國陸續開辦部分農業保險業務,但過高的賠付率導致農業保險的發展停滯不前甚至萎縮.2007年我國開始實施農業保險保費補貼政策,并于2012年覆蓋全國范圍,農業保險得到快速發展,保障水平不斷提高.但由于農民收入水平過低、農業保險法律缺位、相關人才太少等諸多原因,農業保險總體仍處于中低發展水平.從而制約了農業保險與農村信貸、鄉村振興之間的協調發展.

4.2 區域層面我國農業保險、農村信貸與鄉村振興耦合協調發展分析

由表5可知,南部沿海經濟區、大西南經濟區耦合協調度分別為0.477 0和0.484 4,為瀕臨失調衰退型.長江中游經濟區與大西北經濟區耦合協調度分別為0.560 7和0.565 6,為勉強協調發展型.而其他地區平均來說已達到初級協調.我國八大綜合經濟區域耦合協調度呈現出一種由南向北、由西向東逐漸增強的空間格局.以上驗證了假設2成立.

表5 2009年~2017年八大綜合經濟區農業保險、農村信貸與鄉村振興的耦合協調度均值Tab.5 The average of the coupling coordination degrees of agricultural insurance,rural credit and rural revitalization of the eight comprehensive economic zones from 2009 to 2017

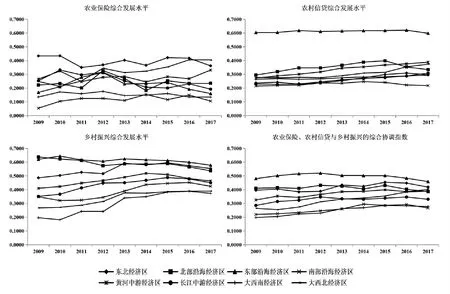

為了進一步研究我國八大綜合經濟區域農業保險、農村信貸與鄉村振興耦合協調度存在差異的原因,本文分別從農業保險、農村信貸、鄉村振興綜合發展水平以及三系統綜合協調指數進行分析(圖3).

圖3 我國八大綜合經濟區域農業保險、農村信貸與鄉村振興綜合發展水平折線圖Fig.3 Broken line chart of agricultural insurance,rural credit and rural revitalization of eight comprehensive economic regions in China

從農業保險子系統的綜合發展水平來看,不同區域農業保險發展水平跨度較大,波動程度也相對較大.安華農業保險公司(4)安華農業保險股份有限公司于2004年12月成立的商業化運作、綜合性經營,并為政府代辦政策性業務的全國性農業保險公司,總部設在吉林省長春市.、陽光農業相互保險公司(5)陽光農業相互保險公司是在黑龍江墾區14年農業風險互助基礎上,經國務院同意、中國保監會批準,國家工商總局注冊的我國首家相互制保險公司,是黑龍江省唯一的國家一級法人金融機構,公司于2005年1月11日正式開業。先后在東北經濟區成立,是我國最早一批專業農業保險公司.東北經濟區農業保險基礎較好,綜合發展水平始終處于中等發展水平,領先國內其他地區.西北地區農業保險綜合發展水平自2012年后躍升至中等發展水平.其原因可能在于農業保險保費補貼的激勵作用.2011年隨著西藏被劃入中央財政農業保險保費補貼試點,農業保險保費補貼在大西北綜合經濟區全部覆蓋.保費補貼的激勵作用極大地促進了農業保險的快速發展.與之相比,其他區域農業保險綜合發展水平仍低于0.3,處于較低水平.其中,南部沿海經濟區農業保險發展水平最低,西南經濟區次之.南部沿海經濟區大多處于亞熱帶地區,我國農業保險保費補貼的品種相對較少,對南部沿海經濟區農作物的補貼對象主要為水稻,缺乏對一些亞熱帶農作物的針對性補貼.且南部沿海極易受臺風等災害影響,高額的賠付制約了農業保險的發展.大西南經濟區多巖溶地貌,受大氣環流和地形影響,災害性天氣較多并且區域特征明顯,造成農戶對農業保險種類的需求存在差別.加之西南經濟水平不佳,農民收入較低,抑制了農業保險需求.

從農村信貸綜合發展水平來看,各地區發展均較為平穩,缺乏有效的激勵措施.具體來看,東部沿海經濟區農村信貸綜合發展水平為0.6左右,遠超其他地區.其原因在于東部沿海經濟區為我國經濟最富饒的地區,金融發展水平較高,因而農村信貸的發展水平也較高.其他七大區域農村信貸綜合發展水平,2009年總體處于0.2~0.3之間,2017年總體處于0.2~0.4之間,部分地區有較緩慢的增長.從鄉村振興綜合發展水平來看,各地區發展波動較小,且總體由分散向收斂轉變,目前均處于0.4~0.6之間,為中等發展水平.東部、北部、東北為傳統的農業生產地區,鄉村振興綜合發展水平較高.此外,南部沿海經濟區、大西南經濟區、大西北經濟區的鄉村振興綜合發展水平也逐年提升.從農業保險、農村信貸與鄉村振興的綜合協調指數來看,農業保險、農村信貸與鄉村振興具有較強的關聯性,各方合力導致我國八大經濟區域農業保險、農村信貸與鄉村振興的綜合協調度波動較小.

綜合以上所述,可將八大經濟區域再次劃分為三類.第一類如東北經濟區、北部沿海經濟區、東部沿海經濟區,這一類在三系統中至少有兩項處于較高水平,因而綜合協調指數處于較高水平.第二類如黃河中游經濟區、長江中游經濟區,這一類在三系統中相對均處于中間水平,因而綜合協調指數處于中間水平.第三類如南部沿海經濟區、大西南經濟區、大西北經濟區,這一類在三系統中至少有兩項處于較低水平,因而綜合協調指數處于較低水平.農業保險、農村信貸與鄉村振興綜合發展水平存在區域分層現象,導致區域間三者協調度的差異.但尚未有任何一個區域的農業保險、農村信貸與鄉村振興三者的綜合發展水平均處于較高或較低水平,而存在兩高一低或兩低一高是常態.

5 結論與政策建議

本文通過耦合協調度模型研究了農業保險、農村信貸與鄉村振興三者間的耦合協調關系,得出以下兩個結論:

第一,從全國來看,目前我國農業保險、農村信貸與鄉村振興三者之間的總體耦合協調水平,從介于0.5~0.6的勉強協調發展型,發展到介于0.6~0.7的初級協調發展型.受制于農業保險、農村信貸較低的發展水平以及兩者較低的耦合協調水平,農業保險、農村信貸與鄉村振興三者之間的耦合協調度呈現緩慢的上升趨勢.

第二,從區域來看,農業保險、農村信貸與鄉村振興三者之間的耦合協調度呈現出一種由南向北、由西向東逐漸增強的空間格局.農業保險、農村信貸與鄉村振興綜合發展水平存在區域分層現象,導致區域間三者之間協調度的差異.但尚未有任何一個區域的農業保險、農村信貸與鄉村振興三者的綜合發展水平均處于較高或較低水平,而存在兩高一低或兩低一高是常態.

針對以上結論,本文從以下四個方面提出建議,以期促使農業保險、農村信貸與鄉村振興協調發展.

一是引導農業保險的發展.從農業保險子系統的綜合發展水平來看,不同區域農業保險發展水平跨度較大,波動程度也相對較大.因此,政府應當加強對農業保險的引導,如健全農業保險法規,完善對投保農戶的保費補貼政策,提高補貼效果等,為農業保險可持續發展建立良好的制度環境.各地區需要根據實際發展情況制定并完善本地區的農業保險經營模式,提高區域農業保險水平.

二是激勵農村信貸的發展.從農村信貸綜合發展水平來看,各地區發展均較為平穩,缺乏政策等的有效激勵.因此,政府應完善農村信貸擔保費率補助與獎補,降低農村信貸擔保門檻,鼓勵農民進行貸款,擴大農業生產規模.鼓勵信貸機構擴大農村信貸業務范圍,進行擔保方式創新,發揮農村信貸對脫貧攻堅以及鄉村振興的支持作用.

三是采取多種措施促進農業保險與農村信貸協調發展.農業保險與農村信貸較低程度的協調發展制約了農業保險、農村信貸與鄉村振興三者間的協調發展.因此,首先要推動銀行與保險公司間的合作.強化兩者間的信息共享,降低彼此的經營風險與經營成本.其次應開發并推廣新型“農業保險+農村信貸”產品,并優化其費率厘定方法,為更多農戶提供優質的融資增信服務.最后政府應加強對“農業保險+農村信貸”試點的補貼力度,增加“農業保險+農村信貸”的市場供給與市場需求.

四是重視不同地區相關政策措施的配套.實證結果表明,尚未有任何一個區域的農業保險、農村信貸與鄉村振興的綜合發展水平三者均處于較高或較低水平,而存在兩高一低或兩低一高是常態.因此,各地區應調整農業產業結構,優化農業生產資料配置,針對自身農業保險、農村信貸、鄉村振興的發展水平,補其短板,推動農業保險、農村信貸與鄉村振興三者協調發展.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

今日農業(2021年21期)2022-01-12 06:32:04

今日農業(2021年14期)2021-11-25 23:57:29

人大建設(2019年12期)2019-05-21 02:55:32

中國記者(2014年2期)2014-03-01 01:38:08

中國火炬(2011年5期)2011-07-25 10:27:55