新收入準則實施對企業會計處理的影響

2021-11-02 04:43:30張萍

科技信息·學術版 2021年20期

摘要:新收入準則在收入核算范圍、確認標準、計量標準、特定交易事項以及信息披露等方面出臺了一系列新的規定。新收入準則的頒布,給企業的收入確認帶來很大影響,如何合理運用新的收入確認框架進行收入確認,是企業面臨的難題。

關鍵詞:新收入準則;會計處理;變化

一 引言

新收入準則在收入核算范圍、確認標準、計量標準、特定交易事項以及信息披露等方面出臺了一系列新的規定。新收入準則對企業的收入確認計量造成何種變化,這些變化又對企業的財務信息質量和經營模式造成何種影響,這些問題都是需要亟待研究。

二 新收入準則變化的主要內容

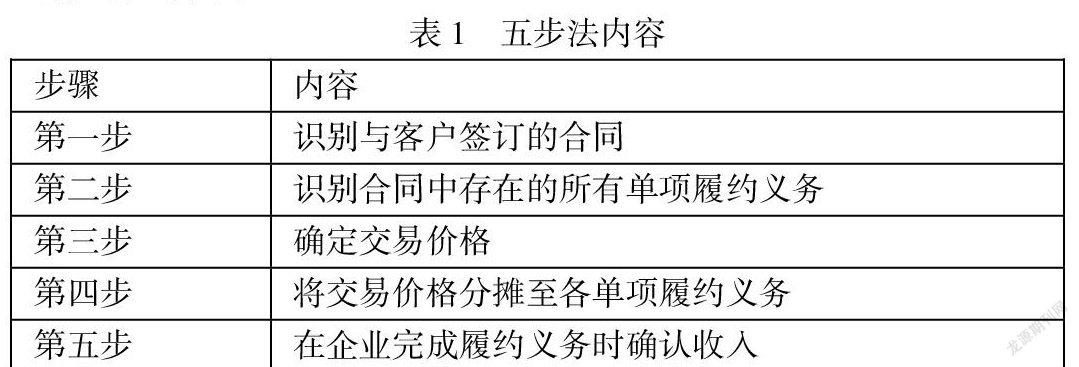

(一)統一收入確認模型

新收入準則要求使用“五步法”收入確認模型以幫助企業更好地核算收入。“五步法”收入確認模型圍繞合同的簽訂而展開,具體步驟如表1所示。

(二)控制權轉移作為收入確認時點的判斷標準

新收入準則進一步規范了企業應在何時確認收入,如果某項商品或服務的控制權實現了轉移,那么企業就要對該項商品和服務確認相應的收入。根據交易類型不同,履約義務的完成時間可以是某一時點或某一段時間,具體判斷方法是滿足以下三點之一:

1、客戶在企業履約的同時取得并消耗企業履約所帶來的經濟利益。

2、客戶能夠控制企業履約過程中在建的商品 。

3、企業履約過程中所產出的商品具有不可替代用途,且本企業在整個合同期間內有權就累計至今已完成的履約部分收取款項。

(三)明確特殊交易和多重交易收入的確認

關于具有多重交易安排的業務,首先,新收入準則提出了履約義務的基本概念,在這基礎上新收入準則規定了單項履約義務的界定并提供了滿足可明確區分商品的條件,企業根據這些指引可以識別出某一業務合同存在的所有單項履約義務。

其次,企業考慮可變對價、融資成分、非現金對價和應付客戶對價等因素對交易價格的影響,按照單項履約義務單獨售價的相對比例分攤,將確認的交易價格分攤至每一單項履約義務,新收入準則還考慮了合同折扣、可變對價等特殊事項對分攤的影響。

最后,對于收入確認時間為某一時間段的履約義務,企業將合同交易價格按照各履約義務的實現時間分攤至各個會計期間。

(四)提高信息披露要求

新收入準則要求企業充分地披露與收入有關的信息,其中包括收入所采用的會計政策、相關的合同信息、合同資產、合同負債以及合同成本資本化的信息。

三? 新收入準則實施對企業會計處理的影響

(一)對識別單項履約義務的影響

以企業銷售貨物為例。新收入準則解決了舊收入準則下電子商務平臺企業對業務類型劃分模糊的問題,創新性地提出履約義務的概念。

假設2021 年 8 月 3 日,客戶A通過 一電商B購買一MD空調X,價格為含增值稅6000元。X由電商B提供配送、售后等服務,電子發票是在確認收貨后的 48 小時內開具。電商B還向購買的消費者提供免費安裝和運輸服務。電商B在 2021 年8月4日發貨,并于8月 7日送達客戶A,客戶A 在8月 7日簽收商品并在平臺確認收貨后,即可下載增值稅電子普通發票。電商BD的維修人員在 8月 8 日上門安裝空調。假如單獨購買安裝服務,則商品配件價格為300元、安裝打孔費為300 元、拆卸費是 160 元、吊裝費 500 元,合計 1160 元。

客戶A 購買MD空調X的合同中,包括電商B向客戶A 銷售MD空調X,電商B為客戶A把MD空調X運輸到家,電商B為客戶A 提供安裝MD空調X的服務這三項履約義務。因為電商B在銷售空調的合同中,提供的家電運輸與安裝服務,并沒有與MD空調X進行組合銷售,而且二者不具有高度相關性,所以應該各自確認為一項單項履約義務。

(二)對交易價格的影響

電商B應該將交易價格 6000 元在銷售空調、運輸與安裝服務之間,按照各自單獨售價進行分配。根據電商B的價格制定,MD空調X如果不提供免費安裝及運輸服務的單獨售價為5500元,通常情況下空調運輸費用的單獨售價為 200 元,安裝空調服務的單獨售價為 1160元,經過對交易價格的分攤,以下是三項履約義務的價格計算:

分攤后的空調銷售收入=5500/(5500+200+1160)*6000/(1+13%)=4257.08 元。

分攤后的運輸服務收入=200/(5500+200+1160)*6000/(1+13%)=154.80元。

分攤后的安裝服務收入=11600/(5500+200+1160)*6000/(1+13%)=897.86元。

(三)對收入確認的影響

新收入準則實施后,電商B在買家確認收貨時開具發票確認收入,企業認為消費者收到商品后,既然選擇確認收貨就意味著再進行退換貨的概率很小,此時符合控制權轉移的六大跡象,所以電商B業選擇在買家確認收貨時確認收入。

當客戶A在檢查無誤簽收快遞后,此時即完成銷售MD空調X的履約義務,同時運輸服務的履約義務也完成,電商B也可確認運輸服務的收入。在維修人員為客戶A 安裝完成后即可確認安裝服務收入。

(四)對報表信息的影響

新收入準則對電商銷售類企業報表信息的影響調整主要體現在其他應收款和合同資產的重分類上,合同資產與其他應收賬款的區別在于合同資產取決于時間因素以外的其他考慮事項,只有實現了相應的履約進度才能確認相應的收入。

參考文獻:

[1]朱學義,高玉梅,馬穎莉.新收入準則下現金折扣及銷售折扣券的業務處理[J].財務與會計.2020(2):57~60.

作者簡介:張萍,女,漢族,山西永濟,1974年12月17日,本科,高級會計師,國網山西省綜合能源服務有限公司,(030001),研究方向:預算、資金。