企業(yè)并購案例分析

——以融創(chuàng)中國并購萬達文旅為例

2021-11-03 06:07:46李世通

上海商業(yè) 2021年10期

關(guān)鍵詞:能力

李世通

一、引言

對于房地產(chǎn)企業(yè)而言,通過并購能夠以較低的價格獲取土地資源等條件,使企業(yè)可以發(fā)展和存續(xù)。此外,還可以擴大企業(yè)規(guī)模、豐富業(yè)務(wù)發(fā)展、提高品牌價值以及取得大量的財務(wù)效益。企業(yè)通過合理的并購行為,可以達到更高效率的發(fā)展,提高自身的綜合競爭力和影響力。然而,房地產(chǎn)企業(yè)在并購過程中,也要顧及風(fēng)險防范。因此,不能只追求效率和規(guī)模等因素而忽略風(fēng)險、盲目擴張。而應(yīng)當(dāng)權(quán)衡利弊,有所取舍。且在并購時也應(yīng)時刻警惕,并且在事件過后進行充分有效的整合行為。

2017年7月10日,融創(chuàng)中國和萬達商業(yè)聯(lián)合發(fā)布重大公告,融創(chuàng)中國將以總價631.7億元人民幣收購萬達13個文旅項目91%的股權(quán)和76個酒店項目。這一并購行為在房地產(chǎn)行業(yè)受到廣泛重視。本文選用了融創(chuàng)中國并購前后的財務(wù)指標(biāo),對其收購萬達文旅之后的績效進行分析,并評價收購行為所帶來的效果。

二、績效分析

1.償債能力分析

融創(chuàng)中國償債能力的有關(guān)比率如表1所示。

表1 融創(chuàng)中國償債能力比率表

由上表可以看出,融創(chuàng)中國近年來流動比率普遍低于理想的數(shù)值2。可以說負債規(guī)模普遍較大,在2017年收購萬達文旅后,其流動比率又有了較為明顯的降低,由1.5降到了1.3。因此,并購行為對融創(chuàng)中國的短期償債能力有一定影響。而資產(chǎn)負債率則有一定程度的提高,資產(chǎn)負債率表述為總負債在總資產(chǎn)中所占的比重,2017年并購之后,總負債比率直接上升到了0.9,可見并購也增大了負債的總體占比,降低了融創(chuàng)中國的長期負債能力。因此,無論從長期還是短期看,該并購行為對公司的負債能力有一定影響,其原因主要是在并購之后,融創(chuàng)中國接手了萬達集團的一些負債,并且并購行為本身也消耗了大量的財力和物力,使公司動用了更多借款。考慮到2020年融創(chuàng)中國的流動比率有所上升,而資產(chǎn)負債率發(fā)生了下降,可見公司對于其負債方面也進行了一定的調(diào)整和應(yīng)對,未來還有很大的回轉(zhuǎn)空間。

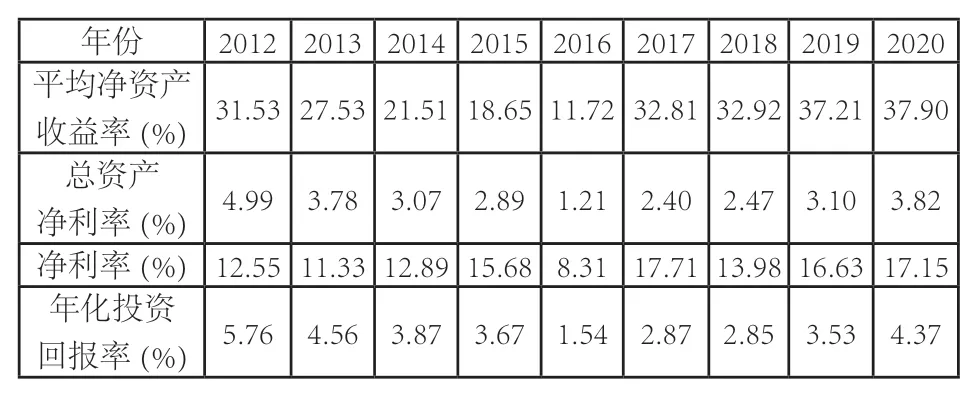

2.盈利能力分析

融創(chuàng)中國盈利能力的有關(guān)比率如表2所示。

表2 融創(chuàng)中國盈利能力比率表

由上表可以看出,在2017年并購行為發(fā)生之前,融創(chuàng)中國的各個盈利指標(biāo)均處于下降態(tài)勢,而并購發(fā)生之后,融創(chuàng)中國的總資產(chǎn)收益率、凈利率以及年化投資回報率都有了顯著的上升,凈資產(chǎn)收益率更是從2016年的11.72%上升到了2017年的32.81%,且在之后的幾年里,還能繼續(xù)保持上升的趨勢。由此說明,并購之后的規(guī)模擴張、業(yè)務(wù)的多元化以及品牌價值的提升都為融創(chuàng)中國帶來了顯著的利潤增加,且盈利能力仍在持續(xù)上升。

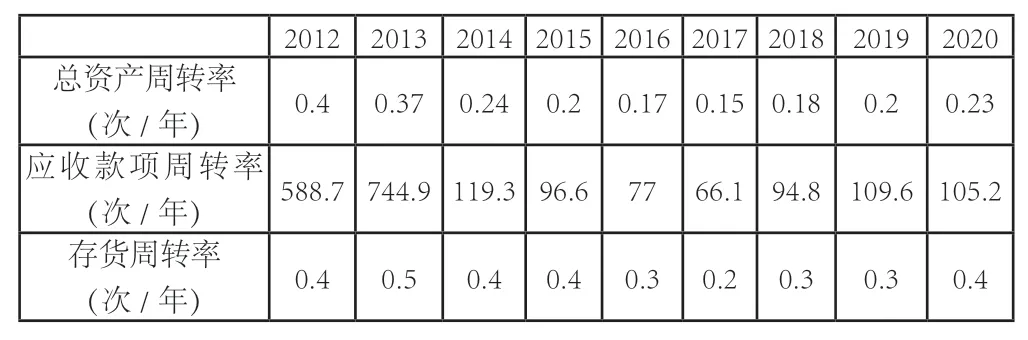

3.運營能力分析

融創(chuàng)中國運營能力的有關(guān)比率如表3所示。

表3 融創(chuàng)中國運營能力比率表

從下表可以看出,融創(chuàng)中國在2017年實現(xiàn)并購之后,相關(guān)比率均有所下降,可能是并購涉及文體、酒店等一些新的領(lǐng)域,在存貨和應(yīng)收款項等方面的周轉(zhuǎn)慢了一些,但在2017年之后,三個比率都有了明顯的提高。由此說明,公司很快適應(yīng)了對新業(yè)務(wù)的運營,并且做出了及時的戰(zhàn)略調(diào)整,因此并購行為從長期來看,對融創(chuàng)中國的運營能力還是起到了積極的作用。

綜上所述,雖然此次并購行為使融創(chuàng)中國在償債能力方面有所下降,但其盈利能力以及運營能力都有了顯著性的上升,且隨著日后公司的合理決策行為,其在負債結(jié)構(gòu)方面仍有調(diào)整的空間。因此,根據(jù)績效分析,并購整體而言對融創(chuàng)中國有著積極的作用。

三、案例總結(jié)

就2017年融創(chuàng)中國并購萬達文旅的案例而言,公司實現(xiàn)了合理的資源分配和利用,并創(chuàng)造了較大的收益,至今,時隔4年仍有著積極的作用,可以看作是一次成功的并購。對于融創(chuàng)中國而言,公司日后仍可通過合理的并購行為來進行進一步的有效擴張,并不斷完善其業(yè)務(wù)的多元化發(fā)展,同時適當(dāng)調(diào)整其內(nèi)部負債結(jié)構(gòu),緩解償債壓力,降低財務(wù)風(fēng)險,合理配置資源,使公司日后能夠得到更好的發(fā)展。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(shè)(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14