結構化視角下商業銀行普惠金融指數模型構建及測度分析

2021-11-04 21:10:04王家華黃偉

銀行家 2021年10期

關鍵詞:商業銀行

王家華 黃偉

摘要:本文以商業銀行數據為基礎,基于服務手段的結構化視角選取多維度普惠金融指標體系構建我國商業銀行普惠金融指數模型,用以測度2013~2019年我國商業銀行普惠金融發展水平。通過研究發現商業銀行服務普惠金融水平整體趨于上升,銀行網點、從業人數等傳統指標雖有一定增長,但貢獻效率逐年下降;在數字化技術深入發展背景下,商業銀行服務普惠金融的工具和渠道得到變革,打破原有時空限制,提升了商業銀行服務普惠金融效率,是普惠金融整體水平上升的主要原因;對此商業銀行應緊密結合主體需求,在穩定現有物理服務網點的基礎上,加快普惠金融產品創新,推動普惠金融數字化轉型,同時加強商業銀行發展普惠金融的政策激勵,從而有效促進普惠金融的進一步發展。

【關鍵詞】結構化視角;商業銀行;普惠金融指數;測度分析

發展普惠金融對于普惠經濟,進而實現高質量發展有著重要的促進作用。2016年國務院印發《推進普惠金融發展規劃(2016~2020年)》,作為我國首個普惠金融國家級戰略規劃,強調要建立與全面建成小康社會相適應的普惠金融服務和保障體系,表明黨和國家建立并完善普惠金融體系的堅定決心;2020年金融穩定發展委員會專題會議上指出要深化國有商業銀行改革,優化政策性金融,增強金融普惠性;2021年《政府工作報告》進一步明確指出要延續普惠金融政策,做到小微企業融資更便利、綜合融資成本穩中有降。商業銀行作為中國金融體系的主導力量,要堅持貫徹國家方針政策,堅定不移地服務普惠經濟,在改革優化中增強金融普惠性,助推經濟轉型。本文基于服務手段的結構化視角選取傳統普惠金融指標體系、基礎賬戶普惠金融指標體系和數字化普惠金融指標體系來構建商業銀行普惠金融指數模型,對商業銀行2013~2019年普惠金融服務水平進行測度,探究影響商業銀行服務普惠金融水平的因素,為國家普惠金融政策制定以及商業銀行提升服務普惠金融提出針對性的對策與建議。

文獻綜述

普惠金融體系事關一國經濟發展,如果體系缺失會導致收入不平等和經濟增速放緩(Beck,2007);如果體系完整則可以通過普惠金融服務渠道,提高弱勢群眾收入,尤其是農村低收入群體(張勛,2019),能夠消除金融抑制,優化金融資源配置(杜強、潘怡,2016);對于我國來說,構建普惠金融體系能夠通過直接和間接兩條路徑減緩貧困,助力中國脫貧攻堅事業(馬彧菲、杜朝運,2017);普惠金融體系通過增加國內儲蓄量來提升金融中介效率(Prasad,2010),為邊緣化的家庭和企業提供可負擔的金融產品,為地區經濟發展帶來新活力(Andrianaivo,2010),最終實現人類發展價值(Anand,2013);所以要想實現實體經濟持續增長必須要提升金融的普惠性與包容性(李建軍,2020)。

普惠金融水平的測度可以從多個維度進行。國外對于普惠金融指數的測算多是參考(Sarma,2010),主要包括地理滲透性、使用效用性和產品接觸性三個維度;但是對于中國而言,不能盲目照搬國外普惠金融指數測算經驗,必須結合中國國情,挑選符合中國特色的普惠金融維度,通過確定宏觀、銀行、保險三個維度,探究中國普惠金融指數和減貧事業的關系;出于對金融可持續的研究(馬彧菲、杜朝運,2017),提出一個包含廣泛包容性、特定化配比程度和商業可持續的普惠金融體系;結合普惠金融發展階段(李建軍,2020),從數字普惠金融角度出發,采用數字金融覆蓋廣度、數字金融使用深度和普惠金融數字化程度等三個維度來構建數字普惠金融指標體系(郭峰,2020)。推進普惠金融發展需要各方共同努力,商業銀行是推廣普惠金融的主力軍,在新常態下商業銀行要盡快順應大數據、人工智能發展趨勢,加快大數據普惠金融創新,推動金融互聯網化,實現數字化轉型(趙丹丹,2020)。

綜上,國外對普惠金融研究是從金融排斥開始,國內則聚焦于普惠金融的作用,特別是對脫貧攻堅事業。商業銀行是推廣普惠金融主力軍,本文以商業銀行為研究對象,從服務手段的結構化視角出發,選擇傳統普惠金融指標體系、基礎賬戶普惠金融指標體系和數字化普惠金融指標體系構建商業銀行普惠金融指數測算模型,測算商業銀行2013~2019年普惠金融指數,在縱向對比中探究商業銀行服務普惠金融水平的變化和影響因素,以期找出提升商業銀行服務普惠金融服務水平的建議。

商業銀行普惠金融發展現狀分析

商業銀行是普惠金融發展的主力軍

普惠金融業務的發展是一個系統性工程,在國家政策促進下,雖然支持普惠金融業務的非銀機構迅速發展,但商業銀行始終是普惠金融發展主力軍。在貸款方面,2020年末普惠小微貸款余額為15.1萬億元,同比增長30.3%,占社會融資規模的8.7%,全年增加3.52萬億元,同比多增1.43萬億元;農戶生產經營貸款余額為5.99萬億元,同比增長11.5%;創業擔保貸款余額為2216億元,同比增長53.7%;2020年1月至7月,全國銀行業新發放普惠型小微企業貸款利率為5.93%,較2019年全年利率水平下降0.77個百分點,其中五家國有大型銀行新發放此類貸款利率為4.25%,商業銀行是解決普惠金融主體“融資難、融資貴”的重要渠道;在可得性方面,截至2020年末,全國共有22.67萬個銀行網點,建設15.62萬家自助銀行,投放自主設備97.37萬臺,設立社區網點5580個、小微網點2206個,在地理維度和人口維度有顯著提升;在其他方面,全國人均擁有8.9個銀行賬戶數和6.4張銀行卡,銀行卡滲透率達到49.18%,銀行卡交易金額達888萬億元,日均交易量達9.44億筆,同比增長7.03%,卡均授信額度為2.44萬元,銀行業金融機構離柜交易達3708.72億筆,同比增長14.59%,離柜交易總額達2308.36萬億元,同比增長12.18%,商業銀行仍然是普惠金融交易和結算的主要機構。

商業銀行普惠金融依賴傳統經營手段

數字化技術雖然幫助商業銀行打破了普惠金融服務的時空限制,但是對于數字化技術普及率不高、線上操作能力有限的地區,線下服務依舊是主要渠道,借助增設網點、擴大員工數量實現地理維度和人口維度上增加的傳統經營方式對商業銀行普惠金融業務發展依舊起著重要作用。截至2020年末,全國平均每萬人擁有銀行網點1.61個,每萬人對應的聯網機具數量為273.78臺,較2019年末增加52.39臺,同比增長9.10%,每萬人對應的ATM數量為7.24臺,偏遠地區金融服務可得性不斷改善;銀行業金融機構用于小微企業的貸款(包括小微型企業貸款、個體工商戶貸款和小微企業主貸款)余額為42.7萬億元,其中單戶授信總額1000萬元及以下的普惠型小微企業貸款余額為15.3萬億元,較年初增速30.9%;農戶貸款余額為11.81萬億元,同比增長14.2%;建檔立卡貧困人口貸款余額為1427億元;全國銀行卡卡均年消費金額為13000元,可以看出傳統經營手段仍是普惠金融發展的主要方式。

商業銀行普惠金融依靠政策驅動

普惠金融業務因主體特殊性,在傳統依靠人力與物理網點的經營模式下,其風險收益不成比例,且不良貸款率較高,導致商業銀行主動開展積極性不高,普惠金融發展的政策驅動特征明顯。為構建普惠金融體系,國家出臺系列政策引導金融機構開展普惠金融業務,從2016年國務院印發《推進普惠金融發展規劃(2016-2020年)》,到《金融科技(FinTech)發展規劃(2019-2021年)》,再到2021年《政府工作報告》等,政府不斷要求金融機構加大普惠金融發展力度,做到小微企業融資更便利、綜合融資成本穩中有降;中國人民銀行也持續推動普惠金融發展,發揮定向降準、再貸款再貼現等結構性貨幣政策工具作用,督促和指導金融系統加大金融資源向小微企業和農村、貧困地區的傾斜力度;同時鼓勵開展數字普惠金融創新探索;批設蘇州小微企業數字征信實驗區,創新探索小微企業征信服務;經國務院批準,在浙江省寧波市、福建省寧德市和龍巖市設立普惠金融改革試驗區,為我國發展普惠金融探索新經驗。在這些政策引導下,我國普惠金融發展取得良好成效,普惠金融服務應用程度穩步加深、普惠金融服務可得性持續改善、普惠金融服務質量不斷提升,促進了我國普惠經濟的發展。

商業銀行普惠金融指數模型構建

本文以商業銀行為研究對象,借鑒王婧、胡國暉(2013)中國普惠金融發展指數模型構建思路,基于結構化指標體系構建商業銀行普惠金融指數模型,測算商業銀行普惠金融發展水平。

選取指標體系

研究發現多數學者構建普惠金融指數模型時,多選擇金融服務可得性、金融服務使用狀況和金融服務質量等維度,雖存在一定可行性,但隨著時代變革,數字化技術已經深入到商業銀行業務運營中,服務普惠金融的方式和渠道出現重大變革,僅以傳統指標如網點數、員工數等已無法全面反映商業銀行服務普惠金融水平及結構化特征。基于此本文從服務手段的結構化視角出發,選取傳統普惠金融指標體系、基礎賬戶普惠金融指標體系和數字化普惠金融指標體系,構建符合時代背景的普惠金融指數測算模型。

選取具體指標

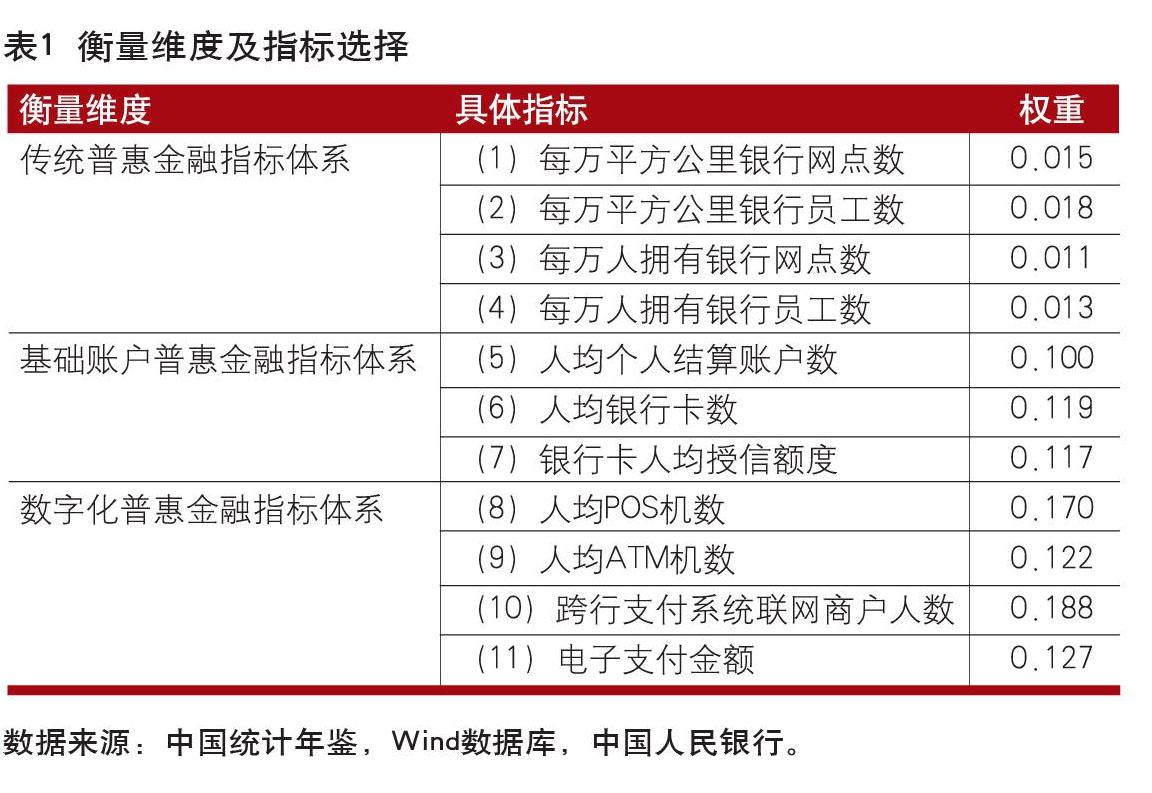

一是傳統普惠金融指標體系,主要衡量商業銀行普惠金融服務在地理維度和人口維度上的可獲得性,本文選取每萬平方公里銀行網點數、每萬平方公里銀行員工數、每萬人擁有銀行網點數、每萬人擁有銀行員工數為具體指標;二是基礎賬戶普惠金融指標體系,從主體使用角度出發,通過普惠金融服務對象使用度上的變化反映商業銀行普惠金融服務水平的變化,具體選取人均個人結算賬戶數、人均銀行卡數、銀行卡人均授信額度;三是數字化普惠金融指標體系,是與技術發展相結合的創新指標體系,數字化技術的發展讓商業銀行金融服務的工具和渠道實現突破,打破時空限制,充分反映數字化時代下商業銀行普惠金融服務水平,本文選取人均POS機數、人均ATM機數、跨行支付系統聯網商戶人數和電子支付金額作為具體指標(見表1)。

構建商業銀行普惠金融指數模型

確定指標權重。為消除量綱不同的影響,本文采用變異系數法確定指標權重,根據變異系數法公式::分別計算第i項指標的平均數和標準差,將變異系數加總求和;則各指標權重。

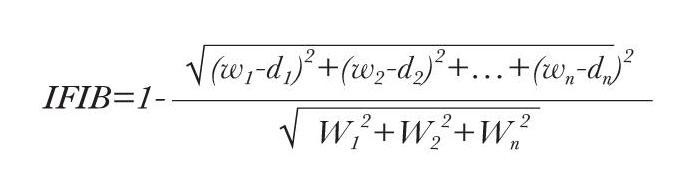

構建商業銀行普惠金融指數公式。為減少數據誤差對指標進行歸一化處理,得到第i個指標歸一化后的值i計算公式為,其中wi為指標權重,Ai為指標實際值,Mini為指標最小值,Maxi為指標最大值。如果用以衡量商業銀行普惠金融指數的指標為n個,則普惠金融狀況可以表示為n維笛卡爾空間中的點,這個空間中的點是可能出現的最壞情形,即完全的金融排除;而點,表示在普惠金融發展所有層面上均達到最高水平。由此,商業銀行普惠金融發展指數IFIB可以表示為點D與點W之間歸一化的反歐幾里得距離,其公式表示為:

由此可知,,;越大則該指標所代表的普惠程度越高;IFIB越大,則代表普惠金融水平越高,反之則相反。

商業銀行普惠金融指數測算及結果分析

依據上述維度,兼顧數據可得性,本文選取11個具體指標,根據變異系數法求得指標權重,結果如下:

按照上述模型計算步驟,結合商業銀行2013~2019年數據,求得各指標平均值、標準差、變異系數、值,利用IFIB公式求得結果(見表2),展示如下:

從總體上看,傳統普惠金融指標體系所占權重較小,基礎賬戶和數字化普惠金融指標體系占主要,其中以銀行卡人均授信額度、人均POS機數和跨行支付系統聯網商戶人數所占比重最大,均超過0.15,這也反映普惠金融服務方式正在從傳統方式向數字化過渡,并且已初具成效。商業銀行普惠金融指數(IFIB)增速迅猛,期間雖存在小幅波動,但整體呈上升趨勢,2014~2018年上漲幅度最大,在2019年達到最大值0.9431,2015~2016年是增幅最大的一年,主導力量是6、8和i0,究其深層原因是國家政策的推動,2015年中國向G20峰會提交了關于發展普惠金融的三個文件,表達了中國在全球普惠金融事業中承擔大國責任的意愿和決心,2016年1月國務院發布了《推進普惠金融發展規劃(2016-2020年)》,各商業銀行迅速響應,在普惠金融領域加大投入,既通過增設網點、招募員工實現廣度和深度的拓展,又通過數字化技術實現普惠金融服務工具和渠道的創新,以降低成本,打破普惠金融服務的時空限制,提升普惠金融服務可得性。

從傳統普惠金融指標體系看,銀行網點數和員工數對普惠金融指數(IFIB)雖有一定貢獻,但影響力逐步下降。1、2、3和d4主要代表商業銀行網點數和員工數在地理維度和人口維度上的可獲得性,4個指標存在趨勢一致性,在2013~2017年逐年上漲,在2017年均取得最大值,之后兩年有小幅度下跌;結合商業銀行發展實際,2013~2017年在金融體制改革和市場化不斷深入背景下,商業銀行加速設立銀行網點、招募員工,特別是股份制銀行、城市商業銀行、農村商業銀行等機構迅速崛起,實現商業銀行普惠金融服務在地理維度和人口維度的拓展;但在2017年以后,數字化技術的發展讓商業銀行更多采用成本更低、使用更便捷的電子化服務,成本較為高昂的新開網點和增加人工的方式逐漸替代,故2018~2019年呈現下降趨勢。

從數字化普惠金融指標體系看,8、9、10和11是商業銀行結合時代技術實現自身服務工具和渠道的轉型升級,是商業銀行普惠金融指數不斷攀升最重要因素。數字化技術充分滿足商業銀行提升服務金融水平的需求,4個指標呈現快速增長趨勢,特別是2015~2017年增長最為明顯,8、9、10在2018年達到峰值,2019年出現小幅回落,其回落一方面是因為數字化普惠金融體系的發展,商業銀行出于成本考慮,逐步減少線下網點和員工數量,另一方面國家加大對金融科技監管力度,中國人民銀行于2018年4月1日起開始實行《條碼支付業務規范(試行)》,對條碼支付做出限額要求,這在一定程度上沖擊了移動支付,不少商戶出于交易金額原因轉向了傳統的銀行卡交易。POS機、ATM機和電子支付打破原有時空限制,極大提升商業銀行普惠金融服務的廣度和深度;8相較于9增長更為迅速的原因是POS機成本更低、操作更簡單,所以在數量上POS機遠大于ATM機;電子支付系統具有安全便捷優勢,導致跨行支付系統聯網商戶數呈現井噴式增長,很大程度上滿足了中小微企業資金收付需求,提升交易效率;微信支付、支付寶等支付工具逐漸改變中國居民支付習慣,現金需求不斷降低,商業銀行和微信、支付寶在支付上不斷加深合作,網上支付、移動支付、電話支付業務不斷擴展,11指標便一直呈現增加趨勢。

從基礎賬戶普惠金融指標體系看,以普惠金融業務主體使用度為切入點,通過業務主體使用度的變化,反映商業銀行在傳統指標體系和數字化指標體系作用下提供金融服務水平的變化;5、6和7在2013~2019年均呈現上漲趨勢,表明商業銀行通過拓展銀行網點、增加從業人員、創新服務工具和渠道得到明顯效果,人均持有銀行卡數、結算賬戶數和銀行卡人均信貸額度不斷提升,激活普惠金融業務主體活力,助推普惠金融發展。

結論及對策建議

通過研究商業銀行2013~2019年普惠金融指數發現:通過增加銀行網點、銀行員工等傳統方式對提升普惠金融水平有一定效應,但效應呈現下降趨勢;商業銀行在政策引導下結合數字化技術突破時空限制,實現金融服務工具和渠道的創新,讓普惠金融業務在地理維度和人口維度得到深入,是推動商業銀行普惠金融水平提升最重要因素;在傳統普惠金融指標體系和數字化普惠金融指標體系共同作用下,銀行卡、結算賬戶使用量明顯提升,激活普惠金融主體活力,助推普惠金融實現新發展。為提升商業銀行服務普惠金融水平,筆者提出以下對策建議。

保持農村地區銀行網點數、員工數穩中有升,確保金融服務可得性。商業銀行是開展普惠金融業務主力軍,數字化技術雖然打破時空限制,但是對于數字化技術普及率不高、居民線上操作能力有限的地區,特別是廣大農村地區,線下服務依舊是最主要途徑。對此商業銀行不應過度依賴線上服務,要保持銀行網點數、員工數在農村地區穩中有升,對物理網點和機具進行合理布局,穩妥推進線下網點智能化改造,保證偏遠地區金融服務的線下可得性,協調推進“線上+線下”普惠金融服務,實現普惠金融服務在地理維度和人口維度上的提升;另外要進一步出臺相關的激勵政策,充分調動商業銀行服務普惠金融業務的積極性,讓商業銀行提供的普惠金融業務真正“落地”。

聚焦新型數字金融模式,加快數字化普惠金融創新。中國普惠金融的創新與實踐與創新型數字金融有很強的關聯性,數字化技術幫助商業銀行突破普惠金融業務上的時空限制,提升了金融服務的廣度和深度,同時有效降低普惠金融成本,已經成為普惠金融的重要源動力和增長點。對此商業銀行應緊跟技術前沿,將數字化技術作為開展普惠金融業務的重要載體,大力發展網上銀行、移動銀行、手機銀行等多種線上服務方式,加快推廣移動支付和電子化終端設備,堅持大數據普惠金融創新,推動普惠金融互聯網化,實現商業銀行數字化轉型;另外商業銀行要堅持優化線上服務,追求簡潔明了、快捷操作,讓有操作困難的客戶也能得到使用,甚至可以組織員工進社區、下基層進行操作教學,提升客戶金融知識水平。

創新普惠金融業務產品,滿足多元需求。普惠金融業務因服務對象的特殊性,與銀行其他業務存在較大差異,無法采用統一衡量標準和存續產品,對此銀行應積極創新普惠金融業務產品,常態化開展銀行和普惠金融業務主體的對接和交流,精準把握普惠金融主體特殊需求,及時宣傳最新政策和金融產品,統籌推進各方數據共享,在風險可控下提供多樣化服務,滿足普惠金融主體多元需求;有條件的商業銀行應盡快成立專門的普惠金融業務部門,配備專業人才和特定產品,統籌各方資源,開辟普惠金融專屬服務通道,探究符合普惠金融主體特色的風險評估機制,實現商業銀行普惠金融服務“量”和“質”的穩步提升。

建立數字化信息數據庫,挖掘數據價值。數據是未來的重要財富,分析數據能夠發現商機。隨著信息化技術的發展和數字化業務的開展,商業銀行能夠掌握眾多的信息數據,應該大力推行數字化業務,減少紙質化信息,實現數據的電子化存儲,形成數據財富庫,甚至可以加強與相關平臺的合作,例如支付寶、微信等;通過挖掘數據信息,建立完善的客戶評價機制,提升風險防控能力,降低對普惠金融主體的門檻歧視,這對解決小微企業融資難、融資貴的問題大有幫助。

(作者單位:南京審計大學金融學院)

【參考文獻】

[1]Beck T, Demirguc-Kunt A, Peria M S M.Reaching out:access to and use of banking services across countries[J].Journal of Financial Economics, 2007, 85 (1) :234-266.

[2]張勛,萬廣華,張佳佳,何宗樾.數字經濟、普惠金融與包容性增長[J].經濟研究,2019,54(08):71-86.

[3]杜強,潘怡.普惠金融對我國地區經濟發展的影響研究——基于省際面板數據的實證分析[J].經濟問題探索,2016(03):178-184.

[4]馬彧菲,杜朝運.普惠金融指數測度及減貧效應研究[J].經濟與管理研究,2017,38(05):45-53.

[5]E.Prasad.Financial Sector Regulation and Reforms in Emerging Markets:An Overview[Z].Institute for the Study of Labor (IZA) No.5 233, 2010.

[6]M.Andrianaivo, K.Kpodar.Mobile Phones, Financial Inclusion, and Growth[J].Review of

Economics&Institutions, 2012, 3 (2) .

[7]S.Anand, K.Kodan, K.S.Chhikara.A Theoretical and Quantitative Analysis of Financial Inclusion and Economic Growth[J].Management&Labour Studies, 2013, 38 (1-2)

[8]李建軍,彭俞超,馬思超.普惠金融與中國經濟發展:多維度內涵與實證分析[J].經濟研究,2020,55(04):37-52.

[9]Sarma,M.Index of Financial Inclusion.Jawaharlal Nehru University,Discussion Paper Economics,2010

[10]郭峰,王靖一,王芳,孔濤,張勛,程志云.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020,19(04):1401-1418.

[11]趙丹丹.我國商業銀行普惠金融數字化轉型研究[J].西南金融,2020(12):35-43.

[12]王婧,胡國暉.中國普惠金融的發展評價及影響因素分析[J].金融論壇,2013,18(06):31-36.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13