專碩研究生課程教學質量提升的路徑研究

—— 以“財務會計理論與實務”為例

2021-11-06 02:21:06劉永麗孫超凡鄭州航空工業管理學院商學院

財會學習 2021年31期

劉永麗 孫超凡 鄭州航空工業管理學院商學院

引言

我國自2004年增設會計碩士專業學位以來,其培養模式不斷創新,教育思維不斷更新。“財務會計理論與實務”課程是會計碩士專業學位課程結構體系中的專業核心課程,相關學者已在該課程的內容體系、內涵建設等方面有著相對豐富的研究成果。比如,在課程內容設計方面,張嘉寧(2018)建議應考慮學生基礎差異[1]。在課程考核方面,李彩霞(2018)建議采用一紙開卷的方式[2]。現有關于該課程的研究成果,更多的是基于理論分析或僅是本校的學生進行的問卷調查,不夠系統和全面。本文以鄭州航空工業管理學院商學院已開設的“財務會計理論與實務”課程為基礎,采用調查問卷的方式,對授課方式、授課內容、課程結業等方面進行分析,并根據分析結果提出相應的對策建議。

一、問卷的具體設計和發放

(一)問卷的具體設計內容

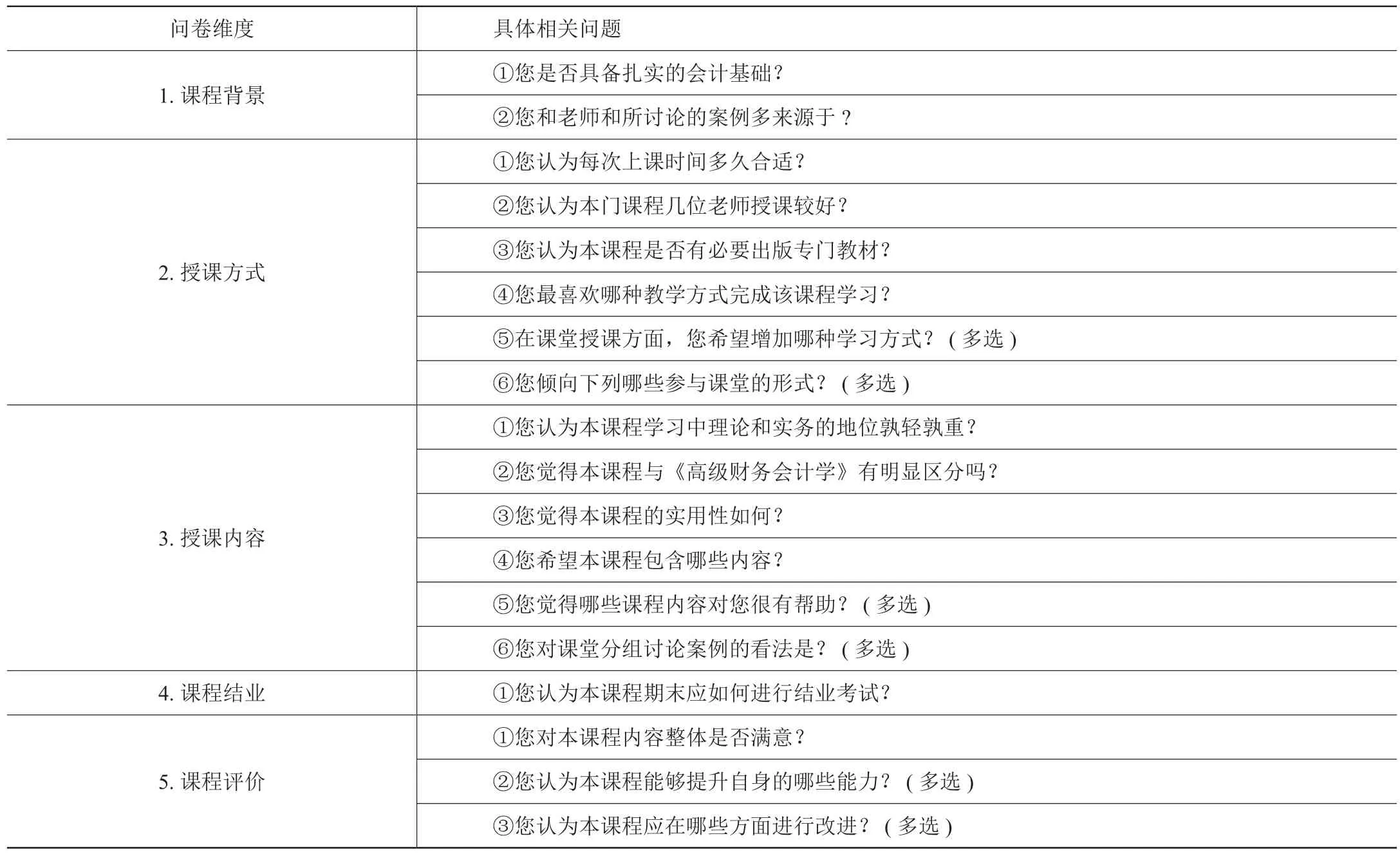

本次問卷主要設計了18個問題,涉及課程背景、授課方式、課程內容、課程結業、案例討論等內容,具體形式為單選題12道和多選題6道(見表1)。

表1 問卷設計表

(二)問卷的具體發放

在問卷星上設計并發放問卷,發放的范圍包括鄭州航空工業管理學院、河南理工大學、湖北經濟學院等,填寫問卷的人員均是會計碩士專業學位研究生(在校生和畢業生)。回收有效問卷共計245份。

二、問卷問題統計分析

本部分內容將從課程背景、授課方式、授課內容、課程結業、課程評價這5個方面進行分析。

(一)課程背景

從學生背景來看,52.24%的學生表示自己具備大部分的會計基礎,29.8%的學生具備較少的會計基礎,完全具備和基礎較差的會計碩士占比較少。在教學過程中的案例來源上,老師和學生討論的案例來源較為一致,案例庫中的優秀教學案例、近期資本市場上發生的案例、經典案例以及老師事先給定好的案例等都在25%左右。

(二)授課方式

在課時安排上,69.39%的學生都支持每周兩次課、每次兩節,其余學生支持每周一次課、每次四節。在授課老師人數上,44.9%的學生都喜歡一位老師上課,31.84%的學生表示都可以,僅有23.26%的學生喜歡兩位或三位老師授課。在使用教材上,57.14%的學生表示在學習的過程當中希望有教材,其余的學生表示不需要教材,老師的課件就能滿足課程學習。在教學方式上,53.47%的學生表示喜歡以教師講授為主、通過分析拓展學生思路,26.94%的學生表示喜歡教師引導學生討論、進行小組合作的教學方式,僅有19.59%的學生表示喜歡課前小組式學習、課堂進行展示。在課堂學習方式上,71.02%的學生表示希望增加合作互助,56.73%的學生表示希望增加頭腦風暴,55.92%的學生希望增加課后總結,49.39%的學生表示希望再增加分組辯論。在參與課堂上,超過70%的學生表示喜歡小組形式的PPT匯報和課堂主動回答老師提問,以個人形式進行PPT匯報和僅聽老師講解、不參與討論的學生占比較少。

(三)授課內容

在對理論和實務的看法上,64.9%的學生表示喜歡先理論學習、再實務驗證,24.9%的學生表示先學習實務、再理論歸納,只看重理論或實務的學生占比較小。在與高級財務會計學的區別方面,41.63%的學生表示兩者區別很大,37.96%的學生表示在內容上有所交叉,15.1%的學生表示沒有上過高級財務會計學,只有5.31%的學生表示區別不太明顯。在課程實用性上,62.04%的學生表示該門課程的實用性較強,26.94%的學生表示該門課程實用性非常強,10.61%的學生表示該門課程實用性不太強,僅一位學生表示該門課程沒有實用性。在學生希望課程包含的內容上,有一半以上的學生表示希望在課程中增加財務會計理論框架、企業合并財務報表、金融工具以及經典理論、最新會計準則、公司治理等內容,還有一些學生希望多補充實務案例等。在對課程內容的肯定上,89.8%的學生表示通過經典案例教學及討論對自己的幫助較大,72.65%的學生表示前沿的學習也很重要,48.57%的學生表示會計準則的學習對自己很有幫助,還有38.78%覺得經典學術論文的研學也很有幫助。在案例討論上,多數學生表示很喜歡分組討論案例,26.53%的學生表示討論案例效率較低、容易出現搭便車,2.86%的學生表示討論案例浪費時間、沒效果。

(四)課程結業

在課程結業上,30.2%的學生表示喜歡開卷考試,25.31%的學生表示喜歡撰寫論文。撰寫學習心得和閉卷考試以及半開半閉等考核方式相對而言,不太受學生歡迎。

(五)課程評價

在課程滿意度上,66.12%的學生表示滿意,24.9%的學生表示相對滿意,8.98%的學生表示一般。在課程對自身能力的提升上,80%的學生表示能夠提升財務會計理論水平,71.02%的學生表示能夠提升會計職業分析判斷能力,60%的學生表示能夠提升熱點前沿會計事件敏感度,41.63%的學生表示能夠提升解決復雜會計問題的能力。在課程改進上,超過60%的學生希望在教學內容以及教學資源上進行改進,也有部分學生覺得在教學方式、教學考核上也需要進行改進。有學生表示希望多照顧一下會計基礎不扎實的學生,也有學生表示搭便車現象太嚴重,還有學生建議加強會計實務的學習。

三、存在問題

通過對問卷調查的結果分析,可以發現該課程在具體教學過程中存在以下問題:

(一)授課方式上不夠合理

在課時安排上,高校每周兩次課、每次兩節的課程安排更受學生們的歡迎。在授課老師安排上,多數學生更青睞于一位老師授課。在教學方式上,學生們還是更喜歡以老師講授為主,通過分析拓展學生思路的傳統教學方式。此外,在課程授課中,合作互助、頭腦風暴及課后總結等學習方式方面還有待進一步提高。

(二)授課內容上需要完善

在理論和實務的學習上,多數學生都支持先理論學習、再實務驗證,但會計實務的指導課程還依舊較少。在課程內容上,學生反映內容較少,尤其是在會計準則變化、金融工具以及合并財務報表等難點上。在案例教學上,案例討論過程中容易發生小組成員只有一兩人去完成案例作業的,其他小組成員往往“出工不出力”,搭便車現象較為嚴重。

(三)課程結業上有待轉變

在課程結業上,閉卷考試已不太適應研究生教學發展新方向。閉卷考試需要學生大量的記憶知識點,容易造成學生只注重死記硬背,不注重提升靈活運用知識的能力。根據問卷調查結果可以看出,多數同學更青睞于將開卷考試和撰寫論文作為課程結業的考核方式。

(四)教學過程上存在疏忽

在教材使用問題上,多數學生還是更喜歡上課時擁有一本詳細教材,但就目前會計專業碩士教學而言,學生上課缺乏詳細的教材、課件內容又不夠詳細,不利于學生們課前預習與課后復習。在課程在教學過程當中,有些學生是跨專業讀研、基礎不夠扎實,但老師在授課的過程中忽略了這一問題,未能照顧到基礎較差的學生。另外,通過本課程的學習,發現學生在解決復雜會計問題以及熱點前沿會計事件敏感度的能力提升有限。

四、對策建議

為了更好地促進這門課程未來的發展,針對“財務會計理論與實務”這門課程教學當中存在的問題,本文提出以下對策。

(一)調整授課方式,滿足課程需要

心理學研究表明,人高度集中注意力的時間有限,且重復學習同一內容更導致注意力分散。因此,對于一次上4個課時的學生而言,一直高度集中注意力較為困難。高校需要回歸傳統的每周兩次課、每次兩節的課時安排,以便學生勞逸結合。在課程教學的過程當中,高校還需要采用傳統的一位老師授課模式,并適當地進行小組式學習,這樣既有助于學生專業知識的積累,也有助于發散思維的鍛煉與合作習慣的養成。此外,老師還需要盡可能地補充小組合作互助、頭腦風暴及課后總結等學習方式,以增加課程的新鮮感和趣味性。

(二)理論聯系實際,完善案例教學

在培養過程中,老師不僅要完成會計重難點知識的教學,還需要指導學生理論聯系實際。此外,學校還應當建立本專業實踐教學需要的校外實習基地,讓學生去企業中進行會計實習。在小組案例討論上,老師還需要加強對討論的監督,縮小小組成員范圍并隨機抽查,確保整個小組成員都能對小組的案例非常熟悉,避免搭便車現象的產生。

(三)轉變結業考試,激發學習興趣

采用開卷考試和撰寫論文等考核方式一方面能夠提高學生們的綜合能力,激發學生主動探索理論知識的學習興趣,另一方面也能為以后的畢業論文撰寫打下基礎。因此,在課程考核上要減少閉卷考試的考核方式,將論文寫作與開卷考試有效地結合起來,作為課程考核的標準。

(四)引導自主學習,夯實專業基礎

針對基礎較為薄弱的學生,老師可以引導學生采取自主學習、集中答疑等方式。老師還需要鼓勵基礎較為薄弱的學生多加把勁,盡快打好專業課基礎。在課程內容上,老師還需要補充會計準則變化、合并財務報表與金融工具等方面的相關知識,為學生夯實專業基礎。授課過程中還需要人手一本詳細的課程教材,這樣一方面便于學生們課程預習、課堂學習以及課后總結,另一方面也照顧到一些轉專業基礎較差的同學,讓學生們在對相關知識理解不清楚時能夠從書上學習。在教學的過程當中,老師還需要關注熱點前沿會計事件、啟發學生主動思考,并帶領學生學以致用地解決復雜會計問題,以提高學生多方面的能力。

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

少先隊活動(2021年2期)2021-03-29 05:40:48

內蒙古教育(2021年20期)2021-03-08 01:09:14

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

計算機教育(2020年5期)2020-07-24 08:53:38

家庭影院技術(2019年11期)2019-12-09 09:14:30

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

中國公路(2017年7期)2017-07-24 13:56:38