基于知識圖譜的作業成本法研究可視化分析

2021-11-06 05:24:48陸璟楠

哈爾濱學院學報 2021年10期

陸璟楠,唐 亮

(阜陽師范大學 商學院,安徽 阜陽 236067)

一、引言

作業成本法最早由美國的埃里克·科勒教授于1952年提出,其作為管理會計領域中重要的創新工具,通過準確預測成本從而實現企業利潤和資源更優的分配,對企業成本管理具有至關重要的作用。我國最早的有關作業成本法的文獻寫于1992年,學者余緒纓在《當代財經》上第一次向人們介紹這種以成本為核算對象的管理會計工具對于企業全面成本管理的便利性與必要性。[1]隨著20世紀90年代生產專業化與自動化時代的來臨,企業生產制造環境時刻在發生著變化,間接生產成本比重持續上升,作業成本法能夠精準產品成本的優勢得到突顯。學者們開始嘗試將作業成本法融入不同類型組織的成本管控中,如張五星、劉鋒、初宜紅分別將作業成本法應用于煤炭企業、政府機關、高等院校中進行成本經營管理與戰略決策分析。[2-4]同時,作業成本法理論也在持續演化中,如Kaplan和Anderson提出的時間驅動作業成本法,分析邊界逐漸由客戶驅動作業成本法轉變為組織間作業成本管理,等等。本文為了更好地探討作業成本法在中國的研究現狀,通過相關文獻計量軟件,對當下作業成本法研究領域的熱點主題與研究趨勢進行了相關分析。

二、數據研究來源與研究方法

1.數據來源。本文采用關鍵詞搜索法,設定“關鍵詞=作業成本法”,檢索年份2000—2019年,檢索日期為2020年6月25日,對CNKI中所有SCI、EI、CSCD、CSSCI以及核心期刊進行檢索后,剔除綜述、新聞、廣告和短論等非學術性文獻,共精確檢索得到1 352篇文獻。

2.研究方法。本文主要使用CiteSpace軟件對文獻聚類進行可視化分析。同時,利用 Excel、Bicomb 等軟件對文獻數據進行統計分析。基于文獻計量學的理論規律和分析方法,通過繪制科學知識圖譜,分別對相關文獻進行了數據挖掘,得出其科研歷程和研究熱點。

三、研究概況

1.文獻樣本基本情況。從2000—2019年的年載文量發現,2000年國內關于作業成本法的研究論文只有20篇,占總發表量的1.48%。2001—2005年,論文數量呈現大幅上升趨勢,到2006年論文數量占比最大,攀升至9.10%。2007—2019年,論文數量出現了持續緩慢的下降,至2019年相關論文數僅有25篇,見圖1。

2000—2019年期刊載文量排前十名的分別是財會通訊(219篇)、會計之友(156篇)、財會月刊(148篇)、財務與會計(59篇)、商場現代化(42篇)、物流技術(34篇)、財務研究(26篇)、商業會計(23篇)、中國鄉鎮企業會計(23篇)、會計研究(19篇),分析發現,核心期刊較偏好發表運用該研究方法的論文。

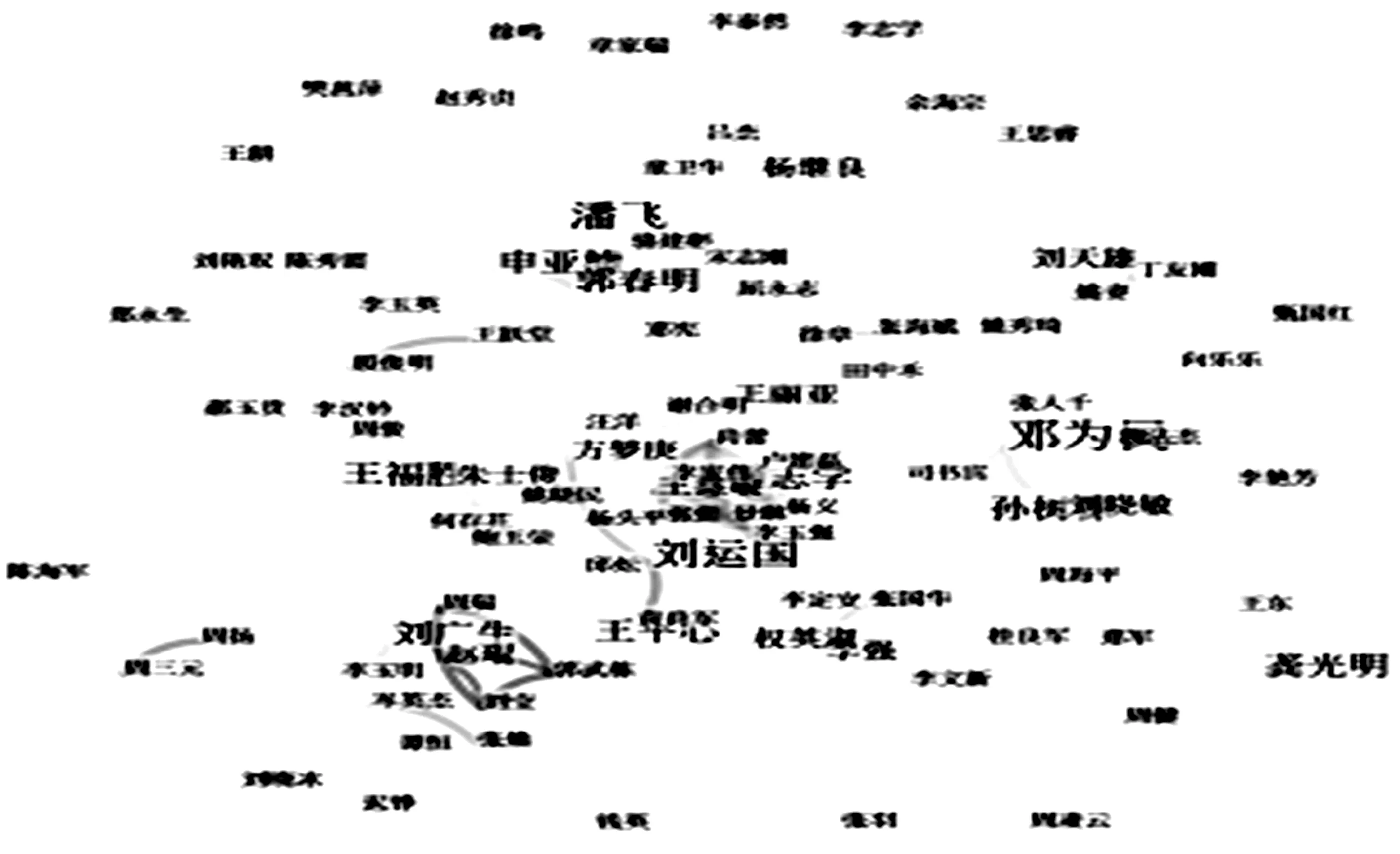

2.作者分析。2000—2019年檢索到的文獻中,第一作者發表論文達7篇次僅有鄧為民1人,6篇次的有劉運國、潘飛:4至5篇次的有郭春明、龔光明等9人,3篇次的有全英淑、李強等10人。如果將具有3篇次以上連續發表的作者視為較穩定的研究群體,則我國已形成總計22人的研究群體。使用CiteSpace把Node types設定為作者Author,時間跨度為2000—2019,時間切片為1年,得到節點數為96、連線數為60、密度為0.0132的作者共現知識圖譜(見圖2)。從圖2中發現,整個圖譜的網絡較為零散,各作者節點之間的連線只有幾條,這說明該研究領域的作者合作較少,大多數作者為獨立研究。

圖2 作者共現知識圖譜

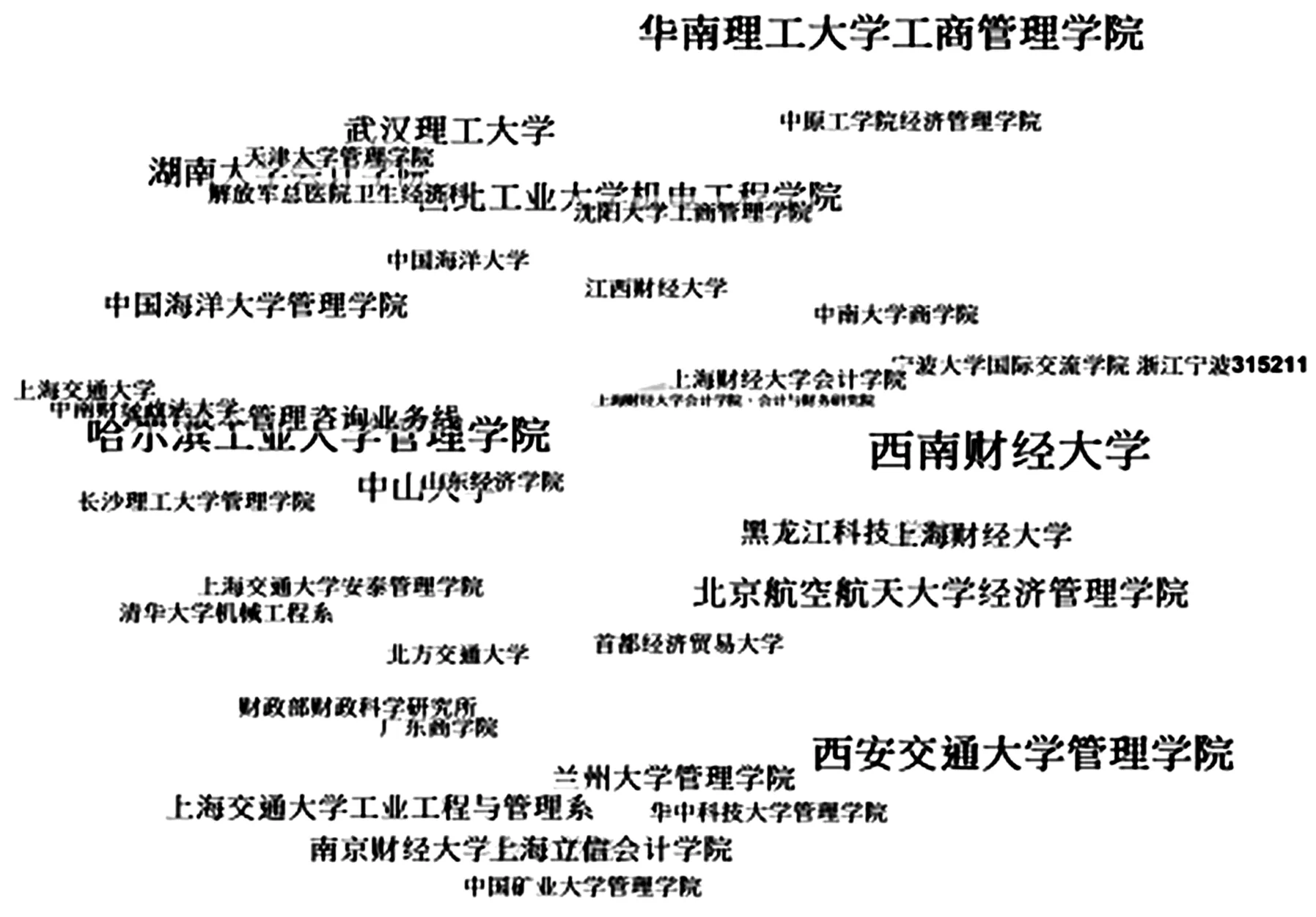

3.機構分析。2000—2019年檢索到的文獻中,西南財經大學發文8篇,華南理工大學工商管理學院、西安交通大學管理學院和哈爾濱工業大學管理學院各發文6篇,湖南大學會計學院、西北工業大學、武漢理工大學、中山大學和北京航空航天大學發文各4篇。

使用CiteSpace把Node types設定為機構Institution,時間跨度為2000—2019,時間切片為1年,得到節點數為137、連線數為1、密度為0.0001的文獻機構共現知識圖譜(見圖3)。由圖3可以看出,西南財經大學發文量最多,但機構間合作很少。

圖3 文獻機構共現知識圖譜

四、研究熱點及趨勢

(一)研究熱點主題

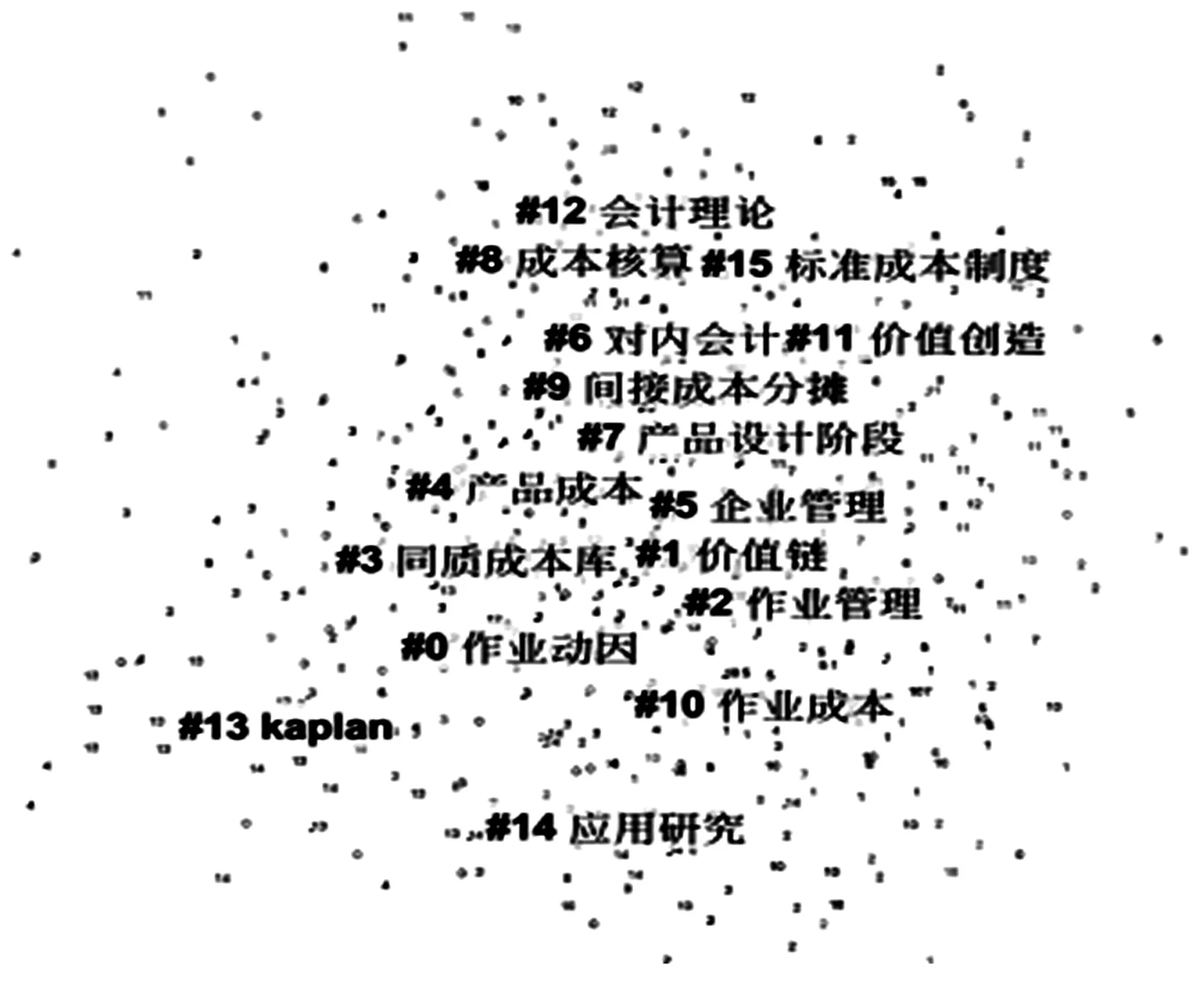

關鍵詞聚類分析是以關鍵詞共現分析為基礎,某一領域關鍵詞出現頻率高可以反映該領域的研究熱點。[5]本文通過運行CiteSpace,將Node types設定為關鍵詞Keyword,時間跨度為2000—2019,時間切片為1年,得到節點數為719、連線數為1 681、密度為0.0065的文獻機構共現知識圖譜(見圖4)。圖4中呈現了“作業動因”“價值鏈”“同質成本庫”“產品成本”“企業管理”“對內會計”等13個聚類,即為我國成本法研究領域的熱點。

圖4 關鍵詞共現知識圖譜

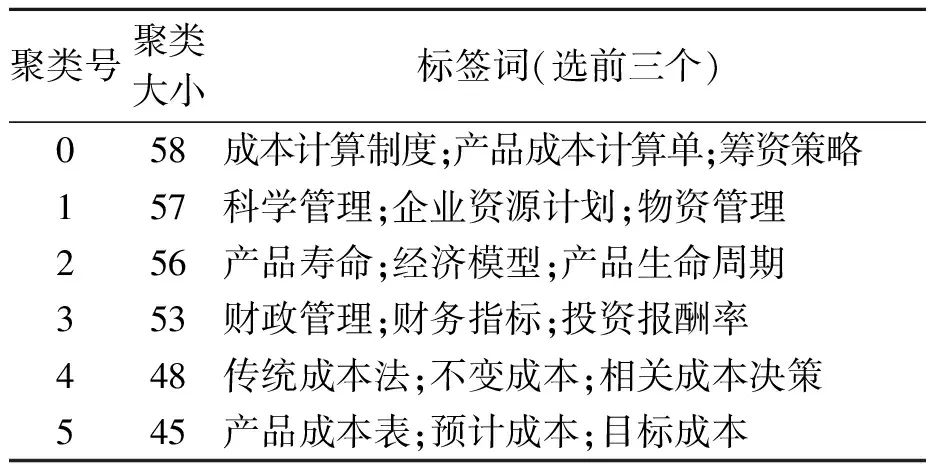

在圖4的基礎上,在“ClusterExplorer”中得到對數似然率(聚類標簽詞提取算法之一),鑒于篇幅限制本文只取前6位的聚類組,得到關鍵詞共現網絡聚類表(見表1)。

表1 關鍵詞共現網絡聚類表

對各聚類中關鍵詞分析后發現,各聚類研究內容存在相互交叉現象,因此,可將我國作業成本法研究歸納為財政管理、企業成本管理、供應鏈管理、全面預算四個主題領域。

第一,財政管理研究主題,包含“財政管理”“綠色核算”兩個關鍵詞,其主要是作業成本法在政府部門、事業單位的應用分析。如:易顏新等運用作業成本法考察浙江省行政中心管理處成本核算的適用性。[6]曹子堅和盧楷對扶貧成本劃分不同的作業項目,厘清了扶貧資金來源,使得扶貧成本的發生過程一目了然。[7]徐四星等以我國中部某高校為例,用作業成本法計算高校培養一個學生的具體成本,為我國高校資源分配與歸集提供了思路。[8]

第二,企業成本管理研究主題,包含“作業成本法”“產品成本計算單”“直接材料成本”“籌資策略”“產品成本明細帳”等一系列與企業有關的關鍵詞。如:來曉春以作業成本法為基礎,將旅客列車服務資源動因劃分為標準量成本動因與其他動因,構建了軟臥旅客列車成本核算的基本理論思路。[9]郭亞楠和趙偉宇基于生物制藥研發周期長、資金占用多的特性,采用時間驅動作業成本法對W生物制藥企業進行案例研究,總結該類企業物流作業步驟,證明時間作業成本法對處于復雜運行環境企業具有較好的適用性。[10]

第三,供應鏈管理研究主題,包含“供應鏈成本管理”“物資管理”“物流模式”等關鍵詞。如:謝祥添等將快遞網絡運行成本歸集,基于作業成本法,建立了配送中心成本與利潤模型。同時運用遺傳算法,對快遞網絡路徑問題實現優化。[11]

第四,全面預算研究主題,包含“科學管理”“產品壽命”“產品生命周期”等關鍵詞。如:勞夢倩從理論出發,闡述了全面預算與作業成本法相結合的必要性,并具體提出兩者結合的可行思路。[12]

(二)研究趨勢

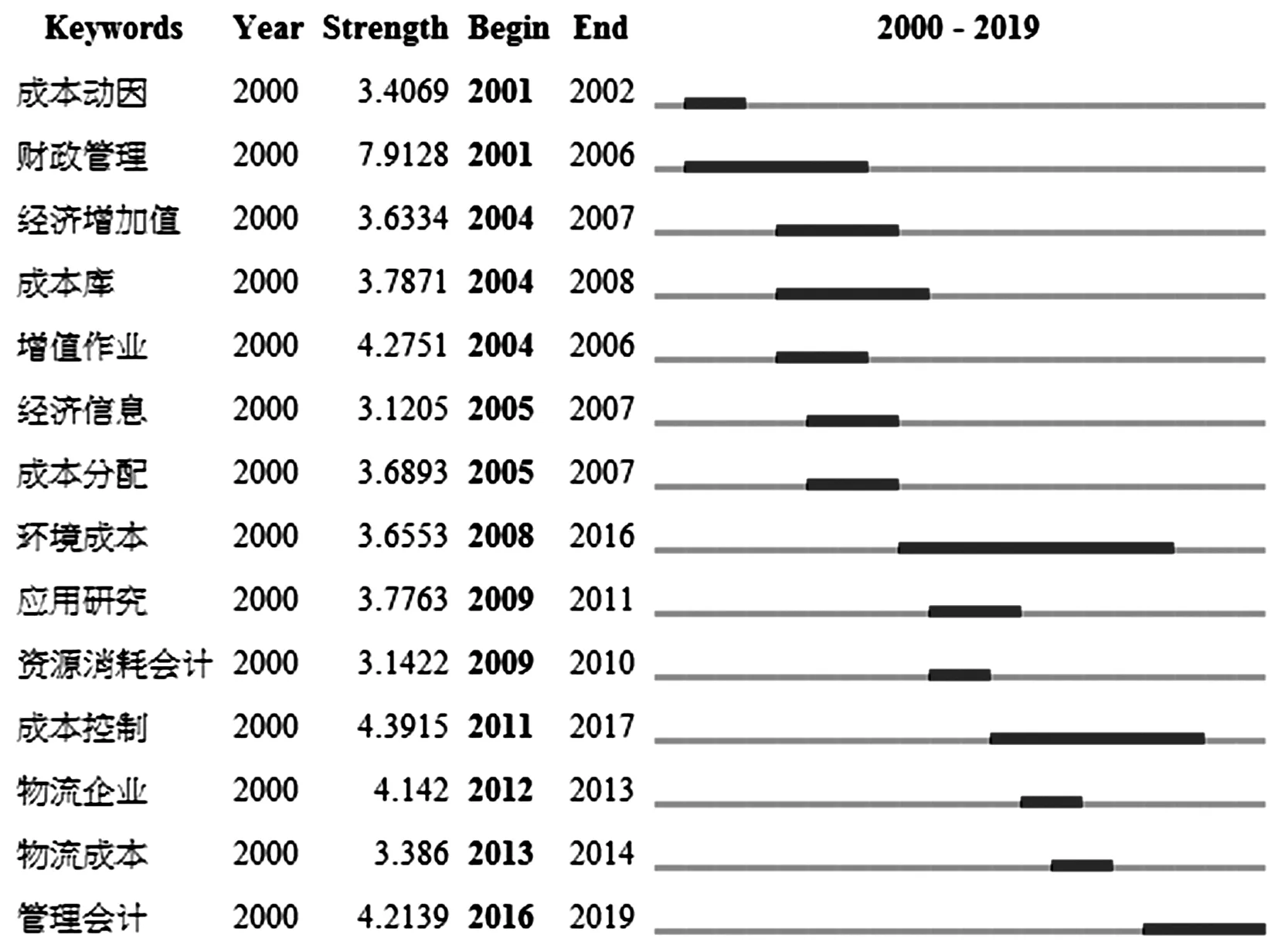

突現詞是某一個時間段內被引頻次突然增多的關鍵詞,可以用來反映某一時間段內的研究趨勢。鑒于此,為進一步研究我國作業成本法研究的發展趨勢,運行CiteSpace,參數設置“Burstterms”,得到關鍵詞突現圖(見圖5)。

圖5 關鍵詞突現圖

由圖5可知,2001—2016年間共出現14個突現詞,其中連續出現三年以上的突現詞有:財政管理、經濟增加值、成本庫、增值作業、經濟信息、成本分配、環境成本、應用研究、成本控制、管理會計。

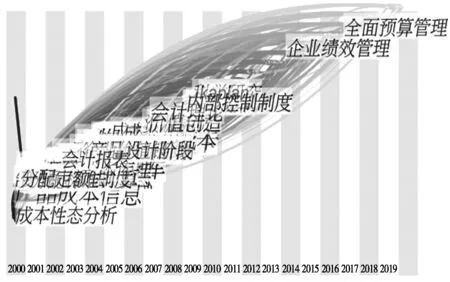

此外,關鍵詞時序圖不僅可以反映某一研究主題隨時間變化的主要研究內容,也能在一定程度上反映某一時間段內的研究趨勢。因此運行CiteSpace,在關鍵詞共現分析基礎上,按時間片段生成關鍵詞時序圖譜(見圖6)。

圖6 關鍵詞時序圖

圖6表明,不同時期我國作業成本法研究關注點不同,因此,可以將其演變劃分為以下三個發展階段:第一階段,基礎發展時期(2000—2004)。這一階段我國作業成本法研究處于起步時期,大多數學者都在探討作業成本法的適用性、作業的確認與分類、對傳統成本法的沖擊、不同類型企業作業成本法的模式等一些理論設想的基礎研究。只有少數學者將作業成本法應用到企業活動中,如:有課題組對我國鐵路運輸業應用作業成本法的案例進行調查分析后發現,作業成本法不僅適用于制造業,也適用于運輸等非制造業。[13]第二階段,繁榮時期(2005—2012)。在這一時期我國作業成本法相關論文數量處于井噴期,學者們不斷優化作業成本模型,整體研究偏重于案例應用。學者們將作業成本法應用到物流企業、移動通訊運營企業、建筑企業、藥企、中小型超市、銀行等不同行業、不同性質、不同體量的經濟組織中。也有少數學者將作業成本法應用到政府管理、事業單位及其他非盈利組織中。第三階段,新時期(2013—)。在這一時期,論文數量呈緩慢下降趨勢,但研究內容卻更加深入,不僅填補了政府管理、事業單位及其他非盈利組織的應用缺白,同時將作業成本法與其他管理模式互相結合,如將作業成本法與全面預算結合就是當前的研究熱點。

五、研究結論與展望

1.結論。我國作業成本法研究性文獻發文廣泛,同時核心期刊更偏向發表此類的應用研究論文,但尚未形成核心的作者群與機構群,多數學者與機構都是單一研究、缺乏合作。從研究熱點及趨勢來看,我國作業成本法研究主要圍繞財政管理、企業成本管理、供應鏈管理、全面預算主題展開。

2.展望。我國作業成本法研究已進入新時期,雖然總發文量呈緩慢下降趨勢,但其研究的深度、應用范圍的廣度呈現逐年上升趨勢。今后,各研究者、各機構應加強合作,分享經驗,以促進作業成本法研究的進度與效率。未來的研究應將其與“全面預算”“供應鏈管理”等一些熱點詞關聯,同時始終貫徹時代性、創新性和前沿性的理念,立足中國國情,以使作業成本法在實用性方面再創佳績。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

電影(2018年12期)2018-12-23 02:18:48

故事大王(2016年7期)2016-09-22 17:30:08

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44