我國農(nóng)機(jī)融資租賃發(fā)展現(xiàn)狀與運(yùn)行模式研究*

2021-11-10 02:29:28王翌秋李康濤曹蕾

中國農(nóng)機(jī)化學(xué)報(bào) 2021年10期

王翌秋,李康濤,曹蕾

(1. 南京農(nóng)業(yè)大學(xué),南京市,210095; 2. 農(nóng)業(yè)農(nóng)村部南京農(nóng)業(yè)機(jī)械化研究所,南京市,210014)

0 引言

隨著農(nóng)業(yè)規(guī)模化經(jīng)營(yíng)的比例逐步提高,專業(yè)大戶、家庭農(nóng)場(chǎng)和農(nóng)民合作社等新型農(nóng)業(yè)經(jīng)營(yíng)主體逐漸發(fā)展壯大,對(duì)大型、先進(jìn)的農(nóng)機(jī)設(shè)備需求日益旺盛。科學(xué)技術(shù)水平的提高促進(jìn)了農(nóng)機(jī)設(shè)備的智能化、科技化,設(shè)備的價(jià)格亦隨之提高[1],高昂的價(jià)格讓農(nóng)業(yè)經(jīng)營(yíng)主體面臨較大的經(jīng)濟(jì)負(fù)擔(dān)。由于我國目前針對(duì)農(nóng)機(jī)設(shè)備的專項(xiàng)貸款較少,農(nóng)業(yè)經(jīng)營(yíng)主體一般只能通過個(gè)人信用貸款的方式獲得一定的資金支持,但銀行對(duì)貸款者的財(cái)務(wù)狀況和信用水平要求很高,往往令其望而卻步[2]。融資租賃集融資與融物為一體,具有雙重屬性,由“直接購買”變?yōu)椤跋茸夂筚I”,可以有效緩解資金壓力。相較于銀行,融資租賃公司更加關(guān)注的是農(nóng)戶未來使用農(nóng)機(jī)設(shè)備過程中產(chǎn)生的現(xiàn)金流,其審批流程更為簡(jiǎn)便,為農(nóng)業(yè)經(jīng)營(yíng)主體能夠使用上高昂、先進(jìn)的農(nóng)機(jī)設(shè)備提供了一種有效的途徑。近年來我國相繼出臺(tái)了一系列政策文件,鼓勵(lì)農(nóng)機(jī)金融創(chuàng)新,支持融資租賃公司積極拓展農(nóng)機(jī)融資租賃業(yè)務(wù),力圖破解農(nóng)戶“購機(jī)難”問題。但由于起步較晚以及政策不完善等因素,我國農(nóng)機(jī)融資租賃業(yè)務(wù)還存在經(jīng)營(yíng)機(jī)構(gòu)較少、經(jīng)營(yíng)范圍不夠廣泛等問題,亟需進(jìn)一步研究探討。本文試圖從農(nóng)機(jī)融資租賃的政策背景、發(fā)展現(xiàn)狀與存在問題以及典型運(yùn)行模式等方面展開深入研究,為我國農(nóng)機(jī)融資租賃在更廣范圍內(nèi)的良序發(fā)展提供政策建議。

1 我國農(nóng)機(jī)融資租賃的政策背景

根據(jù)我國農(nóng)業(yè)農(nóng)村部財(cái)務(wù)司的解釋,農(nóng)機(jī)融資租賃是指:承租人(農(nóng)機(jī)大戶、農(nóng)名合作社、家庭農(nóng)場(chǎng)等農(nóng)業(yè)經(jīng)營(yíng)主體)只需支付一定的首付款(通常為農(nóng)機(jī)設(shè)備總價(jià)款的30%)即可獲得農(nóng)機(jī)設(shè)備的使用權(quán),定期向融資租賃公司繳納租金和利息,待租賃期滿且付清剩余價(jià)款時(shí)獲得農(nóng)機(jī)設(shè)備的所有權(quán)。近年來我國頒布實(shí)施的關(guān)于支持農(nóng)機(jī)融資租賃的政策文件如表1所示。

2014年,國務(wù)院、農(nóng)業(yè)部以及銀監(jiān)會(huì)等部門首次提出要鼓勵(lì)各類融資租賃公司積極創(chuàng)新農(nóng)機(jī)設(shè)備的融資租賃服務(wù),滿足農(nóng)業(yè)經(jīng)營(yíng)主體的購機(jī)需求。2015年,中央“一號(hào)文件”提出要開展大型農(nóng)業(yè)機(jī)械設(shè)備融資租賃試點(diǎn)。在政策號(hào)召下,新疆棉花主產(chǎn)區(qū)開始探索農(nóng)機(jī)具融資租賃試點(diǎn),有效促進(jìn)了大型、高效采棉機(jī)的推廣應(yīng)用,提高了作業(yè)效率。此后,農(nóng)機(jī)融資租賃全面進(jìn)入大眾視野。為了更好的支持農(nóng)機(jī)融資租賃業(yè)務(wù)發(fā)展,在補(bǔ)貼政策上,國務(wù)院于2015年明確指出:允許通過融資租賃方式購得農(nóng)機(jī)的實(shí)際使用人按規(guī)定獲得農(nóng)機(jī)購置補(bǔ)貼;在稅收政策上,國務(wù)院于2018年規(guī)定開展農(nóng)機(jī)融資租賃服務(wù)可以享受相應(yīng)的增值稅優(yōu)惠政策。大力支持發(fā)展農(nóng)機(jī)融資租賃,具有以下幾方面的重要意義。

表1 農(nóng)機(jī)融資租賃相關(guān)政策文件Tab. 1 Policy documents related to agricultural machinery financial leasing

首先,發(fā)展農(nóng)機(jī)融資租賃有利于促進(jìn)農(nóng)業(yè)機(jī)械化的發(fā)展[3]。農(nóng)機(jī)融資租賃降低了貸款準(zhǔn)入門檻,可以有效解決農(nóng)機(jī)購置中的資金短缺問題,緩解農(nóng)業(yè)生產(chǎn)經(jīng)營(yíng)主體“貸款難”“貸款貴”困境,可以讓更多的經(jīng)營(yíng)主體用得起、用得上更好的農(nóng)機(jī)設(shè)備,同時(shí)也提高了農(nóng)機(jī)資源的利用率,從而促進(jìn)農(nóng)業(yè)機(jī)械化向更高質(zhì)量的全程全面化發(fā)展[4],加快農(nóng)業(yè)現(xiàn)代化進(jìn)程。

其次,發(fā)展農(nóng)機(jī)融資租賃有利于促進(jìn)農(nóng)業(yè)生產(chǎn)經(jīng)營(yíng)規(guī)模化。我國農(nóng)業(yè)生產(chǎn)已經(jīng)邁入了一個(gè)新的階段,已經(jīng)由傳統(tǒng)的碎片化、小地塊生產(chǎn)向規(guī)模化經(jīng)營(yíng)、集約化發(fā)展方向轉(zhuǎn)變,必然需要大型化、智能化的農(nóng)機(jī)設(shè)備與之相匹配。農(nóng)機(jī)融資租賃可以降低農(nóng)機(jī)設(shè)備購置成本,幫助解決農(nóng)機(jī)使用不足的問題,促進(jìn)土地進(jìn)一步向農(nóng)民合作社、家庭農(nóng)場(chǎng)等規(guī)模生產(chǎn)經(jīng)營(yíng)主體集中,有利于土地連片經(jīng)營(yíng),擴(kuò)大規(guī)模效益。

第三,發(fā)展農(nóng)機(jī)融資租賃有利于實(shí)現(xiàn)農(nóng)業(yè)增產(chǎn)增收。農(nóng)機(jī)融資租賃可以緩解農(nóng)業(yè)生產(chǎn)經(jīng)營(yíng)主體購買價(jià)格高昂農(nóng)機(jī)設(shè)備的資金壓力,使大型、智能、先進(jìn)的農(nóng)機(jī)設(shè)備得到更大范圍的普及應(yīng)用,更有利于提高農(nóng)業(yè)生產(chǎn)效率,進(jìn)而通過規(guī)模化生產(chǎn)進(jìn)一步提高產(chǎn)能,經(jīng)營(yíng)效益便隨之增加。高效的機(jī)械化進(jìn)一步替代勞動(dòng)力,使得生產(chǎn)者可以更多地從事二、三產(chǎn)業(yè),從而優(yōu)化農(nóng)戶家庭的收入結(jié)構(gòu)。

2 我國農(nóng)機(jī)融資租賃業(yè)務(wù)的基本模式

農(nóng)機(jī)融資租賃有直接融資租賃、售后回租、廠商租賃、轉(zhuǎn)租賃、聯(lián)合租賃、杠桿租賃、委托租賃和聯(lián)合承租等多種運(yùn)行模式[5-6],而目前我國普遍運(yùn)行的是直接融資租賃、轉(zhuǎn)租賃、售后回租和杠桿租賃這四種基本模式。

2.1 模式簡(jiǎn)介

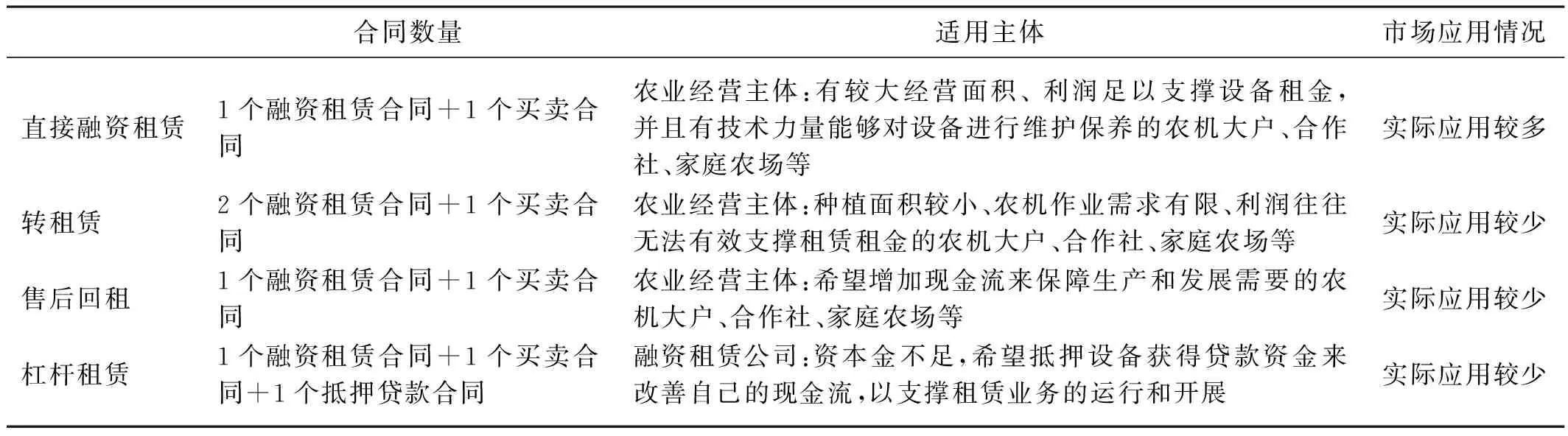

2.1.1 直接融資租賃

直接融資租賃是最基礎(chǔ)的融資租賃模式,一般涉及三方主體、兩個(gè)合同。三方主體,即:農(nóng)機(jī)融資租賃公司、承租人(農(nóng)業(yè)經(jīng)營(yíng)主體)和農(nóng)機(jī)經(jīng)銷商;兩個(gè)合同,即:融資租賃合同和獲取農(nóng)機(jī)設(shè)備所有權(quán)的買賣合同。農(nóng)戶或合作社作為承租人,選擇需要的農(nóng)機(jī)設(shè)備類型和農(nóng)機(jī)經(jīng)銷商,融資租賃公司與農(nóng)機(jī)經(jīng)銷商簽訂買賣合同后,由農(nóng)機(jī)經(jīng)銷商將農(nóng)機(jī)設(shè)備交付給承租人,承租人告知融資租賃公司已經(jīng)收到農(nóng)機(jī)設(shè)備后,融資租賃公司才會(huì)支付農(nóng)機(jī)價(jià)款,此時(shí)農(nóng)機(jī)設(shè)備的所有權(quán)轉(zhuǎn)移給融資租賃公司。租賃期內(nèi),承租人需按期支付租金,擁有農(nóng)機(jī)設(shè)備的使用權(quán),并有維修和保養(yǎng)農(nóng)機(jī)設(shè)備的義務(wù)。待租賃期滿后,農(nóng)機(jī)設(shè)備的所有權(quán)由融資租賃公司轉(zhuǎn)移至承租人手中。

2.1.2 轉(zhuǎn)租賃

轉(zhuǎn)租賃是在直接融資租賃基礎(chǔ)上衍生出來的一種租賃模式,是指以同一農(nóng)機(jī)設(shè)備為標(biāo)的物的多層次融資租賃交易。在轉(zhuǎn)租賃業(yè)務(wù)中,上一租賃合同的承租人同時(shí)又是下一合同中的出租人,稱為轉(zhuǎn)租人。轉(zhuǎn)租人從其它出租人處租入農(nóng)機(jī)設(shè)備再轉(zhuǎn)租給第三人,轉(zhuǎn)租人以收取租金差為目的,農(nóng)機(jī)設(shè)備的所有權(quán)歸原始出租人。這種方式不僅可以將農(nóng)機(jī)設(shè)備進(jìn)行轉(zhuǎn)租,實(shí)現(xiàn)農(nóng)機(jī)資源合理配置,提高使用效率,還能夠收取轉(zhuǎn)租租金,緩解租金壓力。由于普通農(nóng)戶作業(yè)面積較小,農(nóng)機(jī)使用需求有限,通過轉(zhuǎn)租賃的方式可以獲取轉(zhuǎn)租租金,彌補(bǔ)利潤(rùn)不足,破解還租難題。

2.1.3 售后回租

售后回租是在直接融資租賃基礎(chǔ)上衍生出來的一種租賃模式,是指承租人將自有農(nóng)機(jī)設(shè)備出賣給融資租賃公司,同時(shí)與融資租賃公司簽訂一份融資租賃合同,再將該農(nóng)機(jī)設(shè)備從融資租賃公司租回的租賃形式,回租業(yè)務(wù)是承租人和出賣人為同一人的特殊融資租賃方式。由于承租方已有農(nóng)機(jī)設(shè)備,因此承租方主要是農(nóng)業(yè)專業(yè)合作社、機(jī)耕隊(duì)和種糧大戶,這種方式可以在不改變既有農(nóng)機(jī)使用和藉以受益的前提下,提高承租人所持農(nóng)機(jī)資產(chǎn)的流動(dòng)性,彌補(bǔ)自身資金不足,保證生產(chǎn)和發(fā)展的需要,因而售后回租是最明顯地體現(xiàn)融資租賃交易的金融業(yè)務(wù)性質(zhì)的一種交易。

2.1.4 杠桿租賃

杠桿租賃是在直接融資租賃基礎(chǔ)上衍生出來的一種租賃模式,是指融資租賃公司一般只出資租賃物全部金額的一部分,就獲得農(nóng)機(jī)設(shè)備的所有權(quán),農(nóng)機(jī)設(shè)備的其他金額則以該農(nóng)機(jī)設(shè)備作抵押,向金融機(jī)構(gòu)貸款解決的一種租賃形式,這種租賃形式適用于租賃價(jià)值高昂的農(nóng)機(jī)。在杠桿租賃中,金融機(jī)構(gòu)提供的貸款是一種無追索權(quán)的貸款,需要融資租賃公司以農(nóng)機(jī)設(shè)備、融資租賃合同和收取租金的受讓權(quán)作為擔(dān)保,以此獲得貸款資金,改善自身現(xiàn)金流,來更好的開展農(nóng)機(jī)融資租賃業(yè)務(wù)。但由于向金融機(jī)構(gòu)貸款,提高了杠桿率,放大了農(nóng)機(jī)租賃業(yè)務(wù)的風(fēng)險(xiǎn),若承租人出現(xiàn)逾期情況,會(huì)引發(fā)現(xiàn)金流風(fēng)險(xiǎn)[7]。

2.2 模式對(duì)比

上述四種模式在涉及的合同數(shù)量以及適用主體上均有所不同(表2)。

表2 四種農(nóng)機(jī)融資模式對(duì)比Tab. 2 Comparison of four agricultural machinery financing models

3 存在問題

2012年,中央“一號(hào)文件”首次明確鼓勵(lì)融資租賃業(yè)務(wù)進(jìn)入“三農(nóng)”領(lǐng)域、通過融資租賃的方式幫助新型農(nóng)業(yè)經(jīng)營(yíng)主體購置大型農(nóng)用機(jī)械設(shè)備[8]。在國家政策的大力支持下,涌現(xiàn)了一批開展農(nóng)機(jī)融資租賃業(yè)務(wù)的融資租賃公司,如以農(nóng)機(jī)廠商為背景的匯銀融資租賃公司、以銀行為背景的哈銀金融租賃公司以及注重金融科技應(yīng)用的宜信租賃公司等。目前,我國農(nóng)機(jī)融資租賃業(yè)務(wù)已基本覆蓋東北三省、內(nèi)蒙古、山東、河北以及河南等糧食主產(chǎn)區(qū)。在融資租賃機(jī)型上,涉及農(nóng)業(yè)生產(chǎn)耕、種、管、收、烘干、儲(chǔ)存、糧食深加工等全過程中的主要機(jī)型。融資租賃公司與國內(nèi)千余家知名農(nóng)機(jī)廠商和經(jīng)銷商建立了長(zhǎng)期的伙伴合作關(guān)系,與經(jīng)銷商、農(nóng)業(yè)經(jīng)營(yíng)主體三者之間建立形成了堅(jiān)實(shí)可靠的合作鏈,受到了糧食主產(chǎn)區(qū)農(nóng)業(yè)生產(chǎn)經(jīng)營(yíng)者的一致好評(píng)。農(nóng)機(jī)融資租賃已然成為推進(jìn)我國“三農(nóng)”建設(shè)的重要金融工具,并將伴隨著農(nóng)業(yè)機(jī)械化向更高質(zhì)量、更高水平的發(fā)展而發(fā)揮更大的作用。但目前我國農(nóng)機(jī)融資租賃還存在以下方面的問題。

第一,稅收政策不夠完善導(dǎo)致租賃公司業(yè)務(wù)成本較高。我國國家稅務(wù)總局指出:融資租賃屬于“租入”,只有經(jīng)人民銀行、銀監(jiān)會(huì)或者商務(wù)部批準(zhǔn)的融資租賃公司的試點(diǎn)納稅人中的一般納稅人,提供有形動(dòng)產(chǎn)融資租賃服務(wù)和有形動(dòng)產(chǎn)融資性售后回租服務(wù),對(duì)其增值稅實(shí)際稅負(fù)超過3%的部分實(shí)行增值稅即征即退政策,其余融資租賃公司提供有行動(dòng)產(chǎn)融資租賃按17%的稅率繳納增值稅,稅負(fù)水平畸高[9];根據(jù)《中華人民共和國企業(yè)所得稅法實(shí)施條例》規(guī)定,通過融資租賃獲得的農(nóng)業(yè)機(jī)械設(shè)備不適用加速折舊政策,這將意味著融資租賃公司無法快速回籠資金,資金壓力較大。我國缺乏與農(nóng)機(jī)融資租賃業(yè)務(wù)相匹配的稅收政策,高稅負(fù)一定程度上打擊了部分融資租賃公司開拓農(nóng)機(jī)租賃業(yè)務(wù)的積極性,是造成當(dāng)前我國開展農(nóng)機(jī)融資租賃業(yè)務(wù)相關(guān)機(jī)構(gòu)較少、業(yè)務(wù)范圍不夠?qū)挿旱闹匾騕10]。

第二,融資租賃還不能廣泛被農(nóng)戶所接受。根據(jù)調(diào)查了解和學(xué)者研究,我國農(nóng)戶文化素質(zhì)水平普遍較低,絕大多數(shù)人對(duì)農(nóng)機(jī)融資租賃的專業(yè)知識(shí)缺乏足夠的了解和認(rèn)識(shí),“租東西沒有面子”的小農(nóng)意識(shí)還普遍存在,導(dǎo)致一些農(nóng)村地區(qū)農(nóng)戶對(duì)融資租賃的認(rèn)知度和接受度較低。租賃觀念還未普遍建立,“重買輕租”的傳統(tǒng)思想觀念導(dǎo)致“先租后買”的融資租賃模式在農(nóng)村地區(qū)的推廣和應(yīng)用產(chǎn)生一定難度[11]。并且,由于起步較晚、申請(qǐng)的主體較少等原因,農(nóng)村地區(qū)現(xiàn)有成功的農(nóng)機(jī)融資租賃案例十分有限,宣傳力度也不充分,成為農(nóng)機(jī)融資租賃發(fā)展的重要障礙。

第三,信用體系的缺失導(dǎo)致農(nóng)機(jī)融資租賃面臨較大風(fēng)險(xiǎn)。多方研究表明,目前我國農(nóng)戶信用體系的缺失依然成為制約農(nóng)村金融創(chuàng)新、阻礙鄉(xiāng)村振興的重要因素[12-13]。隨著互聯(lián)網(wǎng)金融的發(fā)展,借助大數(shù)據(jù)、云計(jì)算等金融科技手段可以對(duì)數(shù)據(jù)進(jìn)行有效分析,幫助建立健全信用體系。但根據(jù)調(diào)查了解,目前我國大多融資租賃公司尚未建立互聯(lián)網(wǎng)金融平臺(tái),其以自身客戶為基礎(chǔ)的農(nóng)戶信用體系建設(shè)遠(yuǎn)未完善。一些農(nóng)戶信用觀念淡薄一旦發(fā)生超出比例的逾期現(xiàn)象,將給農(nóng)機(jī)融資租賃業(yè)務(wù)帶來較大的風(fēng)險(xiǎn)。在農(nóng)機(jī)融資租賃企業(yè)風(fēng)險(xiǎn)管理體系尚未建立健全的情況下,不能充分利用數(shù)據(jù)信息對(duì)農(nóng)戶的信用風(fēng)險(xiǎn)進(jìn)行評(píng)價(jià)和控制,將限制農(nóng)機(jī)融資租賃的長(zhǎng)遠(yuǎn)健康發(fā)展。

第四,企業(yè)融資渠道有限將限制農(nóng)機(jī)融資租賃業(yè)務(wù)拓展。現(xiàn)代化的農(nóng)機(jī)設(shè)備具有智能化、科技化等特點(diǎn),價(jià)格比較高昂,且農(nóng)機(jī)融資租賃的周期較長(zhǎng),這就要求融資租賃公司必須具備充足的資本金。而融資租賃公司自身股東追加的資本金一般十分有限,因此需要從外部爭(zhēng)取融資來支撐保障農(nóng)機(jī)融資租賃業(yè)務(wù)的開展[14]。私募債是外部融資渠道的一種典型方式,它具有快捷便利的優(yōu)勢(shì),但利率成本較高;銀行貸款也是可以采用的一種方式,但它往往與農(nóng)機(jī)租賃資產(chǎn)存在期限錯(cuò)配等情況。因此,傳統(tǒng)的融資渠道難以滿足融資租賃公司因業(yè)務(wù)增長(zhǎng)而產(chǎn)生的資金需求,制約了業(yè)務(wù)向更廣地域或更多機(jī)械類型方面的拓展。

4 政策建議

進(jìn)入“十四五”時(shí)期,隨著土地經(jīng)營(yíng)日趨向規(guī)模經(jīng)營(yíng)主體集中,我國農(nóng)業(yè)機(jī)械化發(fā)展將進(jìn)入深度調(diào)整期,高質(zhì)量的大型、高效、智能的農(nóng)機(jī)設(shè)備將逐步替代小型、低效的老舊農(nóng)業(yè)機(jī)械。面對(duì)高昂的價(jià)格,為減輕農(nóng)業(yè)生產(chǎn)經(jīng)營(yíng)面臨的資金壓力,農(nóng)機(jī)融資租賃是一種可采用的較好的購機(jī)方式。

第一,加強(qiáng)稅收政策支持力度。優(yōu)化農(nóng)機(jī)融資租賃稅收政策,降低增值稅“差額征稅”與“即征即退”優(yōu)惠門檻,放寬適用范圍,給予通過融資租賃方式獲得農(nóng)機(jī)的租賃公司相當(dāng)?shù)亩愂照咧С郑辉试S加速計(jì)提折舊,幫助融資租賃公司更快獲得回籠資金[15]。通過稅收政策扶持融資租賃公司發(fā)展農(nóng)機(jī)融資租賃業(yè)務(wù),使其獲得更大的利潤(rùn)空間,助其發(fā)展壯大。

第二,加大農(nóng)機(jī)融資租賃宣傳力度。通過制作短視頻、宣傳橫幅等,借助村公共事務(wù)平臺(tái)、手機(jī)APP、公眾號(hào)、宣傳欄等多種媒介,或者開展現(xiàn)場(chǎng)活動(dòng)等,宣傳農(nóng)機(jī)融資租賃相關(guān)知識(shí)和典型案例,向農(nóng)戶普及農(nóng)機(jī)融資租賃的業(yè)務(wù)特點(diǎn)、相較于銀行貸款的優(yōu)越性和相關(guān)政策優(yōu)惠,擴(kuò)大農(nóng)機(jī)融資租賃的影響范圍,消除農(nóng)戶的疑慮,提高租賃意識(shí),增強(qiáng)農(nóng)戶對(duì)農(nóng)機(jī)融資租賃的認(rèn)識(shí)度和接受度。

第三,建立信用體系搭建互聯(lián)網(wǎng)金融平臺(tái)。鼓勵(lì)融資租賃公司建立互聯(lián)網(wǎng)金融平臺(tái),以降低農(nóng)村地區(qū)交通不便造成的成本,將農(nóng)機(jī)融資租賃納入農(nóng)村普惠性金融體系中,擴(kuò)大農(nóng)村普惠性金融的覆蓋面,完善貸前、貸中、貸后業(yè)務(wù)體系。借鑒宜信租賃公司發(fā)展經(jīng)驗(yàn),依托云計(jì)算和知識(shí)圖譜,運(yùn)用農(nóng)村普惠金融技術(shù),對(duì)客戶信息進(jìn)行收集、記錄,建立農(nóng)機(jī)信用庫,進(jìn)而運(yùn)用計(jì)算機(jī)模型進(jìn)行信用評(píng)估,形成信用報(bào)告,并擴(kuò)大信用報(bào)告的應(yīng)用,達(dá)到對(duì)信用風(fēng)險(xiǎn)預(yù)先識(shí)別、計(jì)量、監(jiān)測(cè)和控制的目的,建立起全面、系統(tǒng)的風(fēng)險(xiǎn)管理體系,為融資租賃機(jī)構(gòu)的長(zhǎng)遠(yuǎn)健康發(fā)展奠定基礎(chǔ)。

第四,鼓勵(lì)資產(chǎn)證券化融資。融資租賃公司應(yīng)積極嘗試金融手段創(chuàng)新,拓展融資渠道,獲得穩(wěn)定充足的資金支持以滿足日益增長(zhǎng)的購機(jī)需求。除維護(hù)傳統(tǒng)的銀行貸款、私募債等渠道,還可以探索嘗試資產(chǎn)證券化的做法,即以農(nóng)機(jī)設(shè)備租賃款本金和利息為基礎(chǔ)資產(chǎn)池發(fā)行ABS,提高農(nóng)機(jī)租賃資產(chǎn)的流動(dòng)性,補(bǔ)充公司的資本金,進(jìn)而為業(yè)務(wù)規(guī)模擴(kuò)大提供資本基礎(chǔ)。政府和監(jiān)管部門應(yīng)完善ABS相關(guān)法律法規(guī),給予相關(guān)政策支持,如對(duì)農(nóng)機(jī)租賃ABS業(yè)務(wù)免征部分稅收、簡(jiǎn)化審批流程等,提高融資效率。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

中國特種設(shè)備安全(2022年6期)2022-09-20 02:52:28

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

電子制作(2018年11期)2018-08-04 03:26:08