新準則下長期股權投資計量與核算策略探討

2021-11-12 06:32:46陳瑞清臨沂市富森房屋征收服務有限公司

財會學習 2021年32期

關鍵詞:核算

陳瑞清 臨沂市富森房屋征收服務有限公司

引言

新會計準則的頒布會給企業財務管理帶來諸多的新問題,尤其是對于某些會計科目的計量核算工作有著重要影響。企業財務人員要對新準則進行深入的研究分析,結合自身的財務會計科目來優化調整財務會計工作,以此來提升新準則背景下企業財務會計計量核算的高質量。

一、新準則下長期股權投資計量核算舉例

長期股權投資的計量按照縱向時間來劃分,可以分為初始計量部分和后續計量部分,下面將分別對它們進行說明(以下研究均假設投資比例等于表決權比例)。

首先,初始計量是對一項發生的業務用會計的語言將其描寫下來,主要是金額和方式方面。股權投資中長投的核算有成本法和權益法可用,需要根據實際的投資情況進行選擇。尤其注意不論母子公司有沒有共同的母公司,都看作應收款進行會計處理。基本可以概括為:買股權付出的對價加上這個過程中相關的費用(包括各種稅費),最后再減去買股權時被投資公司已經披露要發的現金股利,就是完整的長投初始投資成本。

其次,買到股權之后,后面再發生的關于此項投資的所有經濟業務都概括為后續計量。因為投資市場和金融環境的不斷變化,投資公司對于自己持有的投資也會產生不同的判斷,并繼而產生不同的決策,比如,投資公司認為目前市場前景良好,未來有利好跡象,可能會加強投資,或者因為傳來利空消息,投資公司喪失信心選擇出售一部分或者拋售全部的股票,這時要進行相應的會計核算,把這一過程用會計的語言記錄,可以幫助決策者后續對企業進行更好的判斷和領導,最終實現使股東獲得長期利益回報的目標。

(一)成本法

[核算實例]藍圖公司花費一千萬元購買了拳頭公司百分之六十的股權,其他相關費用藍圖公司屬于一般納稅人,相關稅費兩百元,另被投資公司承諾將發現金股利2萬元(以下研究均假設投資比例等于表決權比例)。

1.長期股權投資初始投資成本的確定

計算初始投資成本:

股票成交金額+相關稅費-已宣告分派現金股利=初始投資成本

初始成本=1000+0.02-2=998.02

2.取得長期股權投資

(1)實際取得時

(2)收到購買該股票時已宣告分派的股利

3.發生股利時

[核算實例]2020年4月拳頭公司宣告發放現金股利六十萬元,并于次月發放現金股利,

4.長期股權投資的處置,2020年5月,藍圖公司決定處置百分之五的對拳頭公司的股份,獲得對價兩百萬,資產減值準備50萬

(二)權益法

1.初始計量

[核算實例]藍圖公司花費一千一百萬元購買了拳頭公司百分之三十的股權,取得投資時被投資單位的凈資產(不含商譽)公允價值是三千萬元,(以下研究均假設投資比例等于表決權比例):

藍圖公司長期股權投資對應的股權投資借差為:1100-3000×30%=200(萬元)應當視為藍圖公司購買的商譽,不需要調整長期股權投資賬面價值。

下面是會計分錄:

[核算實例]藍圖公司花費一千萬元購買了拳頭公司百分之三十的股權,當日拳頭公司凈資產(不含商譽)是五千萬元(以下研究均假設投資比例等于表決權比例):

支付對價小:1000-5000×30%=-500(萬元)

2.持有長期股權投資期間被投資單位實現凈利潤或發生凈虧損

[核算實例]接上面的設定,2020年,拳頭公司實現凈利潤(/發生凈虧損)兩百萬元,根據投資單位實現的凈利潤計算應享有的份額:

(1)實現凈利潤

(2)發生凈虧損

(3)拳頭公司以后宣告發放現金股利或利潤時

(4)收到被投資單位宣告發放的現金股利時

3.持有長期股權投資期間當拳頭公司發生所有者權益的其他變動時

4.長期股權投資的處置

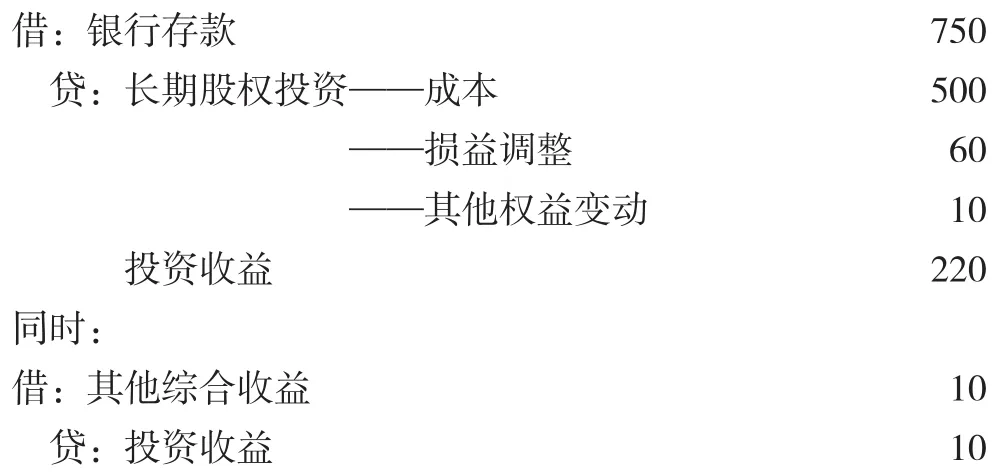

處置部分的賬面價值和處置收入的差,計入投資收益。

[核算實例]藍圖公司決定出售一部分拳頭公司的股權,出售股權比例為百分之十五,出售得到對價七百五十萬銀行存款:

不同計量方法的轉換。當持股比例由百分之五十以上下降至百分之二十到百分之五十之間時,原來的計量方法就不再適用了,此時需要將成本法轉換為權益法。重置原來的投資成本,按照變動后的對應方法進行計量,需要進行追溯,從取得剩余的股份開始進行以權益法為計量方法的核算,最終應該是權益法核算的結果。

當投資公司出于商業計劃、目的、戰略考慮對被投資公司增加投資比例時,計量方法由權益法變為成本法。原來核算的賬面價值不用做出改變,只需將新增的股份部分成本加上原來的那部分成本,即是新的投資成本。原來那部分如果產生了“其他綜合收益”的要轉入“當期投資收益”。

根據以上進行總結,在長期股權投資中,有兩條“線”應當注意,一是“投資占比百分之五十”,一是“投資占比百分之二十”,不論增加股份還是降低股份,只要一直處于最上面那條線上或兩線之間,那么計量方法不必做出改變。如果在股份比例變化之后,由處于上面的線的位置變為處于兩條線之間,那么計量方法需要由成本法變為權益法。如果是由中間的區域到達最上層,需要由權益分變為成本法。

二、新準則下長期股權投資計量核算的建議

目前的許多會計電算化軟件都具有相當強大的功能,大大降低了財務中繁雜重復的工作時間,尤其是基本的憑證登記、賬簿、出具報表、自動計算財務指標等。關于用來避免財務造假、保證會計信息真實、完整也會是未來發展的重要方向,技術上完全可以實現。

結語

綜上,本文對新準則下長期股權投資計量與核算進行初步分析,所進行的實踐案例分析,希望能夠為其他財務人員進行長期股權投資計量核算提供借鑒。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25