中國青少年財經素養測驗編制的總體報告

2021-11-12 01:39:50辛自強李越

心理技術與應用 2021年10期

關鍵詞:青少年

辛自強 李越

摘要 研究以辛自強提出的財經素養“三元”結構理論為基礎,借鑒《中國公民財經素養測驗》的框架和思路,開發了專門的《中國青少年財經素養測驗》,它包括三項測驗:財經知識測驗、財經能力測驗、財經價值觀測驗。經嚴格的編制程序后,每項測驗及總體測驗的信效度等指標均能滿足心理測量學要求,證明測驗科學有效。基于這三項測驗可以衍生計算兩個指數:一是由財經知識和財經能力得分計算出的“經濟人”指數;二是由財經價值觀測驗三個維度(理財價值觀、財經倫理觀、財富價值觀)得分計算出的“社會人”指數,綜合兩個指數可以全面評估青少年財經素養。《中國青少年財經素養測驗》和相應的指數為我國青少年財經素養評價和教育實踐提供了科學工具和指標。

關鍵詞 青少年;財經素養;財經知識;財經能力;財經價值觀

分類號B849

DOI: 10.16842/j.cnki.issn2095-5588.2021.10.0031問題提出

財經素養(financial literacy,金融領域也常稱“金融素養”)是指導人們有效處理財經事務以實現財經福祉、提升整體幸福感的重要因素,關乎個人的財務健康乃至國家的經濟運行,應從小培養。自2012年經合組織(OECD)發起的國際學生測評項目(PISA)將財經素養列為測試內容后,青少年財經素養水平及其教育在全世界范圍內獲得了廣泛重視。在我國,國務院于2016年印發的《推進普惠金融發展規劃(2016-2020年)》中明確提出要推動部分大中小學積極開展金融知識普及教育,這說明青少年財經素養問題已得到國家戰略層面的關注(王春春, 2017)。在這一背景下,我國教育學界、心理學界、經濟學界以及學校教育和校外教育機構都日益關注青少年財經素養的評價和提升問題。

然而,目前國內外學術界和實踐部門對財經素養概念的理解較為狹窄和模糊。大多數學者局限于經濟學或金融學視角,將財經素養僅僅定義為財經知識或(和)財經能力,換言之,定義為理財素養(甚至只是消費者的金融知識),而嚴重忽略了財經態度或價值觀問題(辛自強, 張紅川, 孫鈴, 于泳紅, 辛志勇, 2018, 2020)。實際上,對于青少年而言,更重要的或許不是金融知識,也不是要馬上解決如何理財的問題,而是要形成對待金錢財富的正確態度,形成良好的財經價值觀。理論認識不到位,自然會導致財經素養評價和相應教育實踐的偏差。因此,我們需要以更合理的人性觀和教育觀為基礎定義財經素養的內涵和結構。

除理論認識問題外,另一個突出的問題是當前缺少適用于我國青少年的本土化測量工具,無法準確評估青少年的財經素養水平,也無從確定財經素養教育項目的效果如何。由此導致目前國內對青少年財經素養的研究特點是,理論論證多而實證研究少,難以扎實地積累相關的實證資料。由于缺乏科學的評價工具,財經素養的教育實踐者往往只能搜集一些“客戶”(如學生)滿意度信息,粗略地說明教育效果。因此,基于嚴謹的理論建構開發一套符合心理測量學標準的青少年財經素養測驗已經成為當務之急。

近年來,辛自強團隊提出了原創性的財經素養“三元”結構理論(辛自強等, 2018),并開發了《中國公民財經素養測驗》(辛自強等, 2020)。本研究將在此基礎上,繼續開發《中國青少年財經素養測驗》。

在綜合了國內外近幾十年有關財經素養的經濟學和心理學研究后,財經素養被合理地界定為人們擁有的有助于個體應對財經事務、實現財經福祉的知識、能力和價值觀的綜合體(辛自強等, 2018)。這一定義基于多元人性觀,不再僅從經濟學慣常的“經濟人”(或者“理性人”)視角將對財經素養的理解局限于財經知識和財經能力,而是整合了心理學的“社會人”(或者“道德人”)假設,認為財經活動必然會發生在社會背景下,需要以社會普遍接受的價值觀為引導。比如,必須遵從財經活動的倫理規范,而且要有合理的財富價值取向:金錢財富的積累并非人生的終極目標,它更多具有的是工具性價值而非目的性價值,幸福和成功的人生需要超越金錢財富本身。由此,辛自強等人(2018)提出了財經素養的“三元”結構理論,認為財經素養是由財經知識、財經能力和財經價值觀三者共同組成的有機整體。其中,財經知識和財經能力是個體在財經活動中理性決策的保障(經濟人特征),而財經價值觀是其財經活動的目標定向和價值取向(社會人特征)。

在日常財經活動中,雖然不要求每個人都掌握教科書上的那些專業的經濟學知識或金融知識,但是依然需要人們通過各種途徑習得和掌握一些相關知識,如財經相關概念與原理(Huston, 2010),哪怕是一些對此的樸素認識。財經知識是個體參與財經活動、滿足個人財務目標所需要的知識,這些知識可以是反映一般性財經視野的知識,也可以是以收支平衡、財富增長和風險防范為目標的各類財經活動所需要的專門知識(孫鈴, 辛自強, 2020)。

一個有財經素養的人,不僅要有財經知識,還要將這些知識轉化成切實可用的財經能力。財經能力是人們對以文本和數字形式呈現的財經信息進行有效加工,并運用規則做出合理財經決策的能力(張紅川, 辛自強, 吳雪揚, 2020)。其中,理性決策能力是核心成分,是個體理性的綜合體現,而財經方面的文本加工能力和數字加工能力是起支撐作用的外周能力,是理性決策的保障因素。

每個人財經素養的差異不僅體現為財經知識和財經能力的水平差異,還體現在財經價值觀上,后者是國外經濟學研究一直忽視的。財經價值觀指人們對應遵守的與財經活動有關的價值規范的認識(辛志勇, 于泳紅, 辛自強, 2020)。它包括三個成分:一是理財價值觀,它是個體對理財活動本身價值和意義的判斷以及由此產生的情感體驗;二是財經倫理觀,它是個體對對如何獲取、支配、利用財富方面的倫理規范的認識;三是財富價值觀是個體對金錢財富意義和價值的認識,體現為對財經活動現實目標和終極目標的比較與選擇傾向。

依據財經素養的“三元”結構理論,辛自強團隊經過多輪測試與修訂,最終形成了《中國公民財經素養測驗》,它包括對應于三元結構的三套測驗,而財經價值觀測驗又分為理財價值觀測驗、財富價值觀測驗和財經倫理觀測驗,故共有五項測驗,每項測驗及總體測驗的各項心理測量學指標均良好。由于該測驗是針對18歲以上公民設計的,它的難度和題目所涉及場景大多僅適合成年人,為了更準確地測量青少年的財經素養水平,需要在借鑒該測驗的基礎上,重新研發適合青少年的測驗。

在編制青少年財經素養測驗時,我們沿用了“三元”結構的基本理論框架,但是做了如下調整:一方面,財經價值觀測驗沒有做成獨立的三項測驗,而是統一為一項自陳測驗,具體分為理財價值觀、財富價值觀和財經倫理觀三個維度;另一方面,為適合青少年使用,總體上的測驗長度適當縮短,測驗內容更貼合青少年的生活經歷。測驗的編制經過了一輪試測和修訂,又開展了一輪正式施測,最終確定了正式的《中國青少年財經素養測驗》。下文將詳細報告該測驗的編制過程與結果,進行心理測量學指標分析,并建構相應的青少年財經素養指數體系。

2測驗的編制和試測

2.1測驗的編制

2.1.1財經知識測驗

以考察對財經概念和原理的理解為目標,根據已有財經知識相關測驗,結合青少年的生活閱歷及課程學習范圍,初步編制了18道財經知識測驗題目。每道題目考察了財經活動中的不同知識點,既包含宏觀的經濟規律知識,也包含微觀的消費、增值、保險等常識。這些題目主要借鑒于中國公民財經知識測驗(孫鈴, 辛自強, 2020)和由美國經濟教育學會(Council for Economic Education)發布的針對K-12學生的財經知識測驗(Walstad & Rebeck, 2016)。

2.1.2財經能力測驗

依據財經能力的理論架構,財經能力測驗應包含對財經文本加工能力、數字加工能力和理性決策能力的測驗,針對這三個維度,各初步編制了6、7、4道題目。對于文本加工能力,6道題目均為自編,測驗情境被設定為青少年熟悉的超市購物,要求被試識別購物小票上的信息并回答相應問題。對于數字加工能力,我們僅在數值上對中國公民財經能力測驗(張紅川等, 2020)中的5道相關題目(含3道概率計算題和2道復利計算題)進行了改編,另又自編了2道邊際計算題。對于理性決策能力,2道題目改編自PISA財經素養題目(OECD, 2013),2道題目改編自中國公民財經能力測驗(張紅川等, 2020)。

2.1.3財經價值觀測驗

為了降低測驗的復雜性,財經價值觀測驗將理財價值觀、財富價值觀、財經倫理觀劃歸為其三個維度,統一了量尺,初步編制了27道4點(1~4)計分題,要求被試評定對各項題目描述的贊同程度。其中,理財價值觀維度有12道題目,主要借鑒于中國公民財經價值觀測驗(辛志勇等, 2020)和初中生金錢態度量表(蔡瑞華, 2000);財富價值觀維度有5道題目,參照中國公民財經價值觀測驗的思路,選擇了易于青少年理解的“尊嚴、自由選擇權、為國家和社會做貢獻、親情、健康”5個人生目標與金錢財富進行比較,改以陳述句形式表達,如“與親情相比,金錢在我心中的地位更高”;財經倫理觀維度有10道題目,參照樓巧萍(2013)修訂的消費者非倫理行為量表(共25道題目),根據青少年能接觸到的場景,選取了其中10道題目進行改編,如“為了省錢,購買盜版書籍”“撿到一張公交卡后會自己拿著使用”。

2.1.4財經行為和社會態度變量的調查

除財經素養的主體測驗外,我們還對金錢規劃情況等財經行為變量及生活幸福感等社會態度變量進行了調查,均以單題形式測量。

(1)金錢規劃情況。題干為“你是否會對自己的金錢使用情況做出計劃或預算?”,選項被編碼為0(否)和1(是)。

(2)自主決定花銷。題干為“以下哪種說法符合你的實際情況?”,選項分別為“我可以獨自決定把錢花在哪里”“我可以獨自決定小金額的花銷,但對于大金額的花銷,則需要征得父母或監護人同意”“在我花錢之前,都需要征得父母或監護人的同意”,依次編碼為3、2、1,得分越高,代表對花銷的自主決定權越高。

(3)零花錢使用情況。題干為“你平時的零花錢夠用嗎?”,有4個選項,從“夠用且有結余”到“經常不夠用”,反向編碼為1至4,得分越高,代表對零花錢的使用情況越好。

(4)攢錢/儲蓄習慣。題干為“你是否有攢錢或儲蓄的習慣?”,選項被編碼為0(否)和1(是)。

(5)財經活動能力。題干為“你有自信做好以下哪些事情?”,被試要從“在銀行正確填寫表單”“使用手機支付”等6個選項中選出所有其能做到的財經活動,每選擇一項計1分,累計總分越高,代表財經活動能力越強。

(6)術語理解情況。題干為“你能理解以下哪些術語?”,被試要從利息、復利、匯率等16個財經術語中進行多項選擇,每選擇一項計1分,累計總分越高,代表對術語的掌握程度越高。

(7)生活幸福感。題干為“總的來說,你覺得你的生活幸福嗎?”,采用5點計分(1表示非常不幸福,5表示非常幸福)。

(8)經濟狀況滿意度。題干為“總的來說,你對自己家庭的經濟狀況滿意嗎?”,采用5點計分(1表示非常不滿意,5表示非常滿意)。

(9)社會公平感。題干為“總的來說,你認為當今的社會公平嗎?”,采用5點計分(1表示非常不公平,5表示非常公平)。

(10)社會信任感。題干為“總的來說,你同意在這個社會上,絕大多數人都是可以信任的嗎?”,采用5點計分(1表示非常不同意,5表示非常同意)。

2.2測驗的試測和修訂

參與試測的被試有714人,含387名高中生和327名中等職業學校學生,來自廣東省和上海市兩地。其中,男生271人,女生422人,21人性別信息缺失;被試年齡在15到21歲之間,平均年齡17.18歲(SD=0.91);城鎮戶口343人,農村戶口337人,34人戶口信息缺失。被試中有279人為獨生子女,432人非獨生子女,3人未填寫該信息。調查時間在2021年3月中上旬。

對財經知識測驗的18道題目進行分析發現,各項題目與測驗總分的相關均顯著,且難度適宜,內部一致性信度為0.59,在區分度(取總分前27%者和后27%者各項題目的正確率之差,財經能力測驗的區分度計算方法相同)上,按照區分度需大于0.20的標準刪除了5道題目。最終,財經知識測驗修訂為13道題目,每道題目均為四選一單項選擇題,有唯一正確答案,答對計1分,答錯計0分,原始得分范圍為0~13分。為了幫助公眾更好地理解和比較分值,取得分平均分為財經知識測驗的量尺分數(0~1量尺),分值越高,說明對財經知識的掌握程度越高。

財經能力測驗的17道題目經試測檢驗發現,各項題目與測驗總分和維度總分的相關均顯著,且難度適宜,內部一致性信度為0.74,在區分度上,仍按照區分度需大于0.20的標準刪除了2道文本加工能力題目并新編了2道進行替換,另修訂了1道區分度為0.17的理性決策能力題目。最終,財經能力測驗仍為17道題目,其中文本加工能力維度(6道)和數字加工能力維度(7道)的題目為填空題,理性決策能力維度(4道)的題目為單項選擇題,每道題目都有唯一正確答案,答對計1分,答錯計0分,原始得分范圍為0~17分。但為了控制由題目數量不同帶來的維度權重不均的問題,在計算財經能力測驗的量尺分數(0~1量尺)時,需對每個維度先進行均分處理,再將三個維度均分相加除以3,分值越高,說明財經能力越強。

財經價值觀測驗的27道題目經試測檢驗發現,各項題目與測驗總分和維度總分的相關均顯著,區分度(取總分前27%者和后27%者各項題目的得分進行差異檢驗)指標良好,內部一致性信度為0.86。在理財價值觀維度上,根據探索性因素分析結果,共得到4個特征根大于1的因素,其中一個因素僅含有2道題目,且一道題目載荷為負,因此將這兩道題目刪除。此外,由于部分題目的表述不準確或不通順,對4道題目的表述進行了修改,并刪除了1道題目。由此,理財價值觀維度剩余9道題目(題號1至9),結合探索性因素分析結果及題目內容,可將這9道題目分為三個因素,分別為理財節制性(題號1、3、4)、理財效能感(題號2、6、9)、理財主動性(題號5、7、8)。在財富價值觀和財經倫理觀維度上,探索性因素分析表明,它們均只含一個因素,且題目載荷都在0.40以上,因此保留了這兩個維度的所有題目。綜上,財經價值觀測驗修訂為24道題目:題號1至9為理財價值觀維度,題號10至14為財富價值觀維度,題號15至24為財經倫理觀維度。所有題目都采用4點計分(1表示非常不贊同,4表示非常贊同),題號2、5、6、7、8、9正向計分,其余反向計分。無論是各維度還是測驗總體,均取均分代表量尺分數(1~4量尺),分值越高,表示相應價值觀越積極。

3測驗的正式測定

3.1被試

正式測驗的被試有1388人,為來自上海市6所高中的高中生,男生649人,女生739人,年齡在15到19歲之間,平均年齡16.40歲(SD=0.53)。其中,城鎮戶口1200人,農村戶口188人;獨生子女1028人,非獨生子女360人;父親受教育程度分布為初中及以下136人、高中(及中專、技校)443人、大學專科308人、大學本科及以上478人,23人未填寫該信息;母親受教育程度分布為初中及以下183人、高中(及中專、技校)407人、大學專科326人、大學本科及以上450人,22人未填寫該信息。調查時間在2021年5月中上旬,被試要獨立填寫修訂后的財經素養測驗以及財經行為和社會態度調查。

3.2各項測驗的心理測量學特征分析

3.2.1財經知識測驗

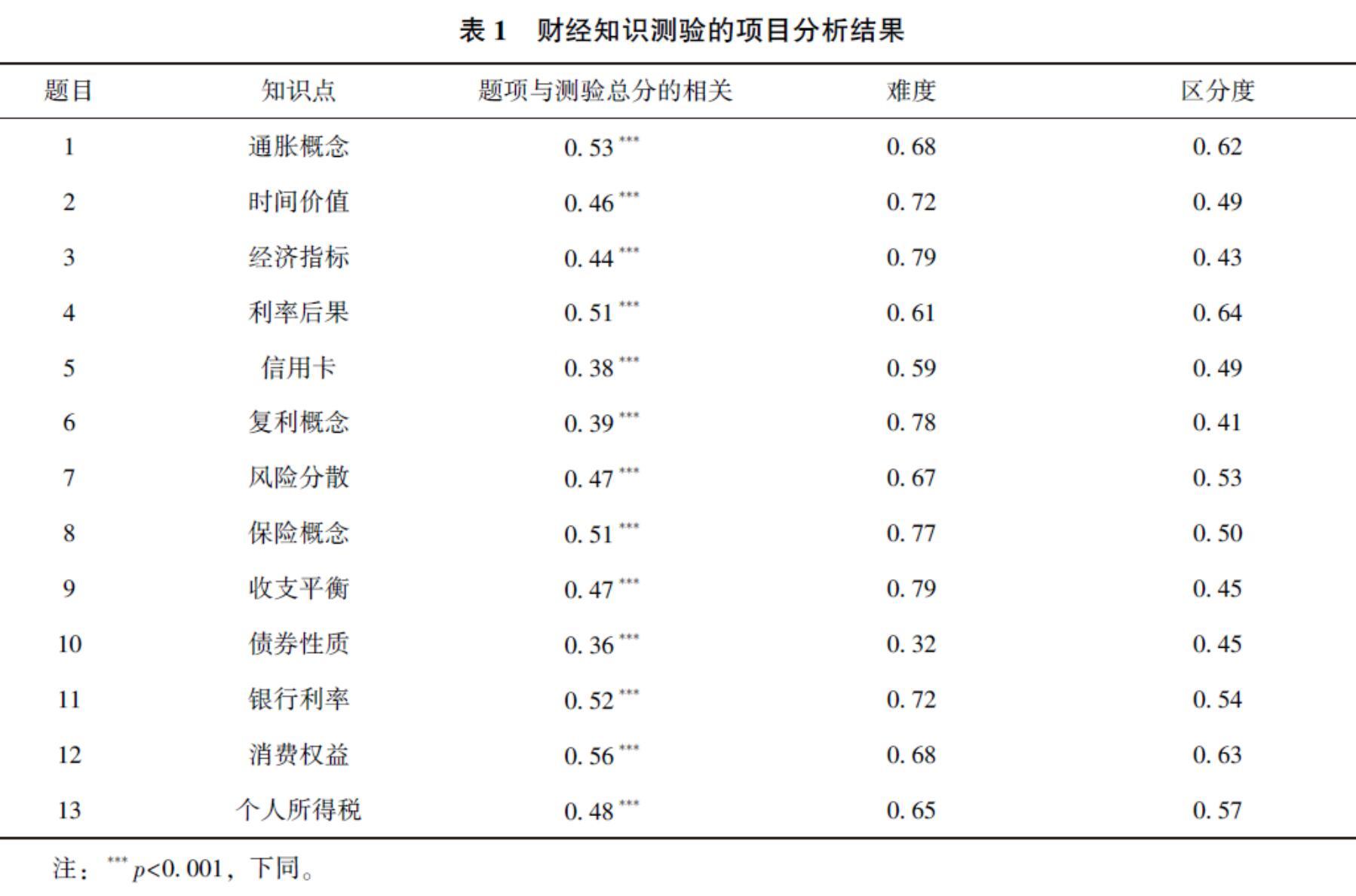

經正式施測后,財經知識測驗的項目分析結果如表1所示。首先,各題項與測驗總分的相關均顯著(p<0.001),所有相關系數在0.36~0.56之間,說明各題項所評估的內容同質性較高,均能有效反映財經知識水平。其次,所有題項的難度在0.32~0.79之間(該數據為通過率,作為難度的反向指標,即得分越高,題目越容易),平均難度為0.67,難度適宜。最后,所有題項的區分度在0.41~0.64之間,都在0.40以上,表明題目鑒別力非常優良,可以區分不同水平的被試。

就財經知識測驗整體而言,該測驗的內部一致性信度為0.70,信度良好。在效度上,由于財經知識測驗考察的是對財經概念和原理的理解,本質上沒有特定的結構,每道題目都在對不同知識點進行測量,與知識類考試較為相似,而且為了考察得更為全面,該測驗涉及的知識領域相對零散,因此不適宜對其進行結構效度分析。但在效標關聯效度上,財經知識測驗得分(量尺分數)與金錢規劃情況、零花錢使用情況、攢錢/儲蓄習慣、財經活動能力、術語理解情況這些效標的相關系數分別為0.10、0.26、0.14、0.30、0.37,且均達到顯著水平(p<0.001),說明財經知識測驗具有良好的效標關聯效度,測驗得分能有效預測青少年的各項財經行為。

3.2.2財經能力測驗

經正式施測后,財經能力測驗的項目分析結果如表2所示。首先,各題項與測驗總分和所在維度總分均顯著相關(p<0.001),所有相關系數在0.26~0.73之間,說明無論在測驗總體還是各個維度上,各題項對總分的貢獻度都較高。其次,在難度上,文本加工能力、數字加工能力、理性決策能力三個維度各自題目的難度分別為0.56~0.87、0.53~0.88、0.56~0.78,平均難度分別為0.72、0.72、0.64,其中前兩個維度的題目稍顯簡單,但能夠接受(而且這便于將測驗推廣到初中生),且綜合來看,三個維度所有題項的難度在0.53~0.88之間,平均難度為0.70,難度適宜。最后,在區分度上,所有題項的區分度在0.19~0.65之間,基本都在0.20以上,絕大部分題目在0.30以上,半數以上題目在0.40以上(通常,區分度在0.40以上表明該題的區分度非常好,0.30~0.39表明該題的區分度較好,0.20~0.29表明該題的區分度可以接受),這說明這些題目對不同水平的被試有一定鑒別能力。

最后是對財經能力測驗信度和效度的分析。該測驗的內部一致性信度為0.66,信度尚可。在效度上,由于文本加工能力維度題目修訂時的改動較多,所以先對該維度進行探索性因素分析,得到2個特征根大于1的因素,累計方差貢獻率為42.27%。根據因素載荷矩陣可知,該維度的第1、2、5題屬于一個因素,第3、4、6題屬于另一個因素,根據題目內容分別將兩個因素命名為文本信息整合和信息定位。然后,結合原有理論構想來檢驗財經能力測驗的結構效度,使用Mplus 8軟件對所有題目進行驗證性因素分析,結果顯示,χ2/df=1.44(通常,該值小于5即可,越小越好),CFI=0.98(該值范圍為0~1,通常它大于0.90即可,越大越好),TLI=0.98(該值范圍為0~1,通常它大于0.90即可,越大越好),RMSEA=0.02(通常,該值小于0.08即可,越小越好),均達到心理測量學的要求,說明模型對數據擬合較好(模型見圖1),也就是說,該測驗有良好的結構效度。但可以發現,信息定位因素上的題項載荷略低,這可能是由于三道題目反映的信息定位方式均有所不同,難度差異較大,不過整體而言載荷值在可接受范圍內;而其他所有題項在相應因素上的載荷值都在0.41~0.86之間(通常而言,因素載荷在0.35或0.40以上均可),說明因素和相應題目所構成的測量學模型較好;此外,所有因素在上一階因素上的載荷都在0.58~0.96之間,這說明該測驗的結構模型良好。財經能力測驗總體及各維度得分(量尺分數)與金錢規劃情況、零花錢使用情況、財經活動能力、術語理解情況等效標均顯著相關(p<0.05),相關系數在0.07~0.33之間,表明財經能力測驗也具有良好的效標關聯效度。

3.2.3財經價值觀測驗

經正式施測后,財經價值觀測驗的項目分析結果如表3所示。由表3可見,各題項與測驗總分和所在維度總分的相關均顯著(p<0.001),所有相關系數在0.28~0.88之間,說明這些題目對維度和總分都有顯著貢獻。以總分前27%者和后27%者為高分組和低分組,對兩組被試各題項得分的t檢驗表明,兩組差異均顯著(p<0.001),說明每個題目的區分度良好。

在信度上,財經價值觀測驗總體及理財價值觀、財富價值觀和財經倫理觀三個維度的內部一致性信度分別為0.93、0.76、0.87、0.94,表現都良好。在結構效度上,根據理論構想,使用Mplus 8對所有題目進行驗證性因素分析(模型見圖2),結果顯示, χ2/df=4.04, CFI=0.94, TLI=0.93, RMSEA=0.05,均達到心理測量學的要求,且各題項在相應因素上的載荷在0.54~0.89之間, 都高于0.40, 說明結構效度良好。 在效標關聯效度上,財經價值觀測驗總體及各維度得分(量尺分數)與金錢規劃情況、 自主決定花銷、? 零花錢使用情況、 攢錢/儲蓄習慣、 財經活動能力、 術語理解情況這些效標全部顯著相關(p<0.01),相關系數在0.07~0.36之間,表明當財經價值觀越積極時,青少年的金錢規劃情況等財經行為表現越好,也說明財經價值觀測驗的效標關聯效度良好。

3.3整套測驗的效度分析

3.3.1結構效度分析

由于各測驗的計分量尺不同,為了更好地從總體上分析結構效度,并方便公眾理解分數含義,我們將三套測驗的量尺分數統一轉化為百分制,此轉化不會改變各變量之間的關系及效度分析結果。此外,為了保持與《中國公民財經素養測驗》的分析思路一致(辛自強等, 2020),仍對財經價值觀測驗中的理財價值觀、財富價值觀、財經倫理觀三個維度進行獨立分析,試圖建構青少年的財經素養指數體系并與之比較。如表4所示,經轉化后的各項測驗得分平均分在67~87分之間,且各變量均顯著相關,其中財經倫理觀和財富價值觀的相關系數最高(r=0.72),其他相關系數也都在0.17~0.44范圍內,說明這五個變量彼此之間均有一定的共變關系,如青少年對財經知識的掌握程度越好,其財經能力通常越強,各項財經價值觀也越積極。

對這五個變量繼續進行探索性因素分析(采用主成分法并進行方差極大正交旋轉),得到兩個特征根大于1的因素,因素1的特征根為2.22(貢獻率為44.47%),因素2的特征根為1.25(貢獻率為24.97%),累計貢獻率為69.44%,說明這兩個因素可以有效解釋五項測驗得分的大部分變異。因素1包含理財價值觀、財富價值觀、財經倫理觀,載荷分別0.68、0.86、0.88;因素2包含財經知識和財經能力,載荷分別為0.86和0.82(圖3為因素分布圖)。依據《中國公民財經素養測驗》對因素的命名方法(辛自強等, 2020),因素1仍可命名為“社會人”因素,因素2命名為“經濟人”因素。但與之不同的是,本測驗中的理財價值觀不再屬于“經濟人”因素,而與另兩項財經價值觀成分同屬于“社會人”因素,且“社會人”因素的貢獻率比“經濟人”因素更高。這表明青少年對理財活動的價值認識仍需從社會環境中獲得,事實也的確如此,青少年由于很少能親自參與理財,還無法深刻理解“將利益最大化”的“經濟人”思想,在對理財重要性的思考中仍體現“社會人”特征。“社會人”因素的貢獻率比“經濟人”因素更高這一結果充分說明,對于青少年而言,培養其社會人特征,即財經價值觀教育,或許比財經知識和財經能力這些經濟人特征的培育來得更為緊要。

參照《中國公民財經素養測驗》指數體系和上述分析結果,我們仍可將各項測驗得分(百分制分數)合并為兩大指數:一是財經素養的“經濟人”指數,為財經知識、財經能力兩項測驗的平均分;二是財經素養的“社會人”指數,為理財價值觀、財富價值觀、財經倫理觀三個維度(也就是財經價值觀測驗)的平均分。在本研究中,“經濟人”指數平均分為72.06(SD=15.19),“社會人”指數平均分為82.51(SD=11.50),兩個指數之間相關顯著,r=0.23,p<0.001。

3.3.2效標關聯效度分析

表5提供了五項測驗得分一起預測各項財經行為效標的結果。結果可見,雖然財經價值觀的三個維度得分均與各種財經行為呈顯著正相關,但都只對部分變量有預測作用:理財價值觀可正向預測除自主決定花銷外的各個效標,財富價值觀只能正向預測自主決定花銷和零花錢使用情況,財經倫理觀只能正向預測財經活動能力和術語理解情況。在財經知識上,盡管財經知識與金錢規劃情況呈顯著正相關,但當和其他變量一起預測時則起負向預測作用,另外它還能正向預測零花錢使用情況和財經術語理解情況。在財經能力上,除對自主決定花銷、零花錢使用情況、攢錢/儲蓄習慣沒有預測作用外,財經能力與金錢規劃情況、財經活動能力、術語理解情況均有顯著正相關和正向預測作用。以上相關系數模式與回歸系數模式之間的差異可能是因為當幾個變量一起預測時,變量間的共線性導致部分預測作用被其他變量所取代。綜上,對于青少年,理財價值觀得分最能有效預測各種財經行為,其他測驗得分也能預測部分財經行為。整個模型對各個效標變量的貢獻率從2%到11%不等,對術語理解情況的預測作用最好,而對自主決定花銷和攢錢/儲蓄習慣分別只有財富價值觀和理財價值觀有預測作用。

以合成的經濟人指數和社會人指數共同預測各種財經行為(見表6),可以發現,社會人指數與各個效標變量均呈顯著正相關,且都有正向預測作用;而經濟人指數只與零花錢使用情況、財經活動能力、術語理解情況有顯著正相關和正向預測作用。整個模型對各個效標變量的貢獻率從1%到10%不等。以上結果表明,財經素養的社會人指數能有效預測各種財經行為,即社會人指數越高,青少年在這些財經行為上的表現越好,反而體現“經濟人”特征的經濟人指數卻不能預測金錢規劃情況等行為。

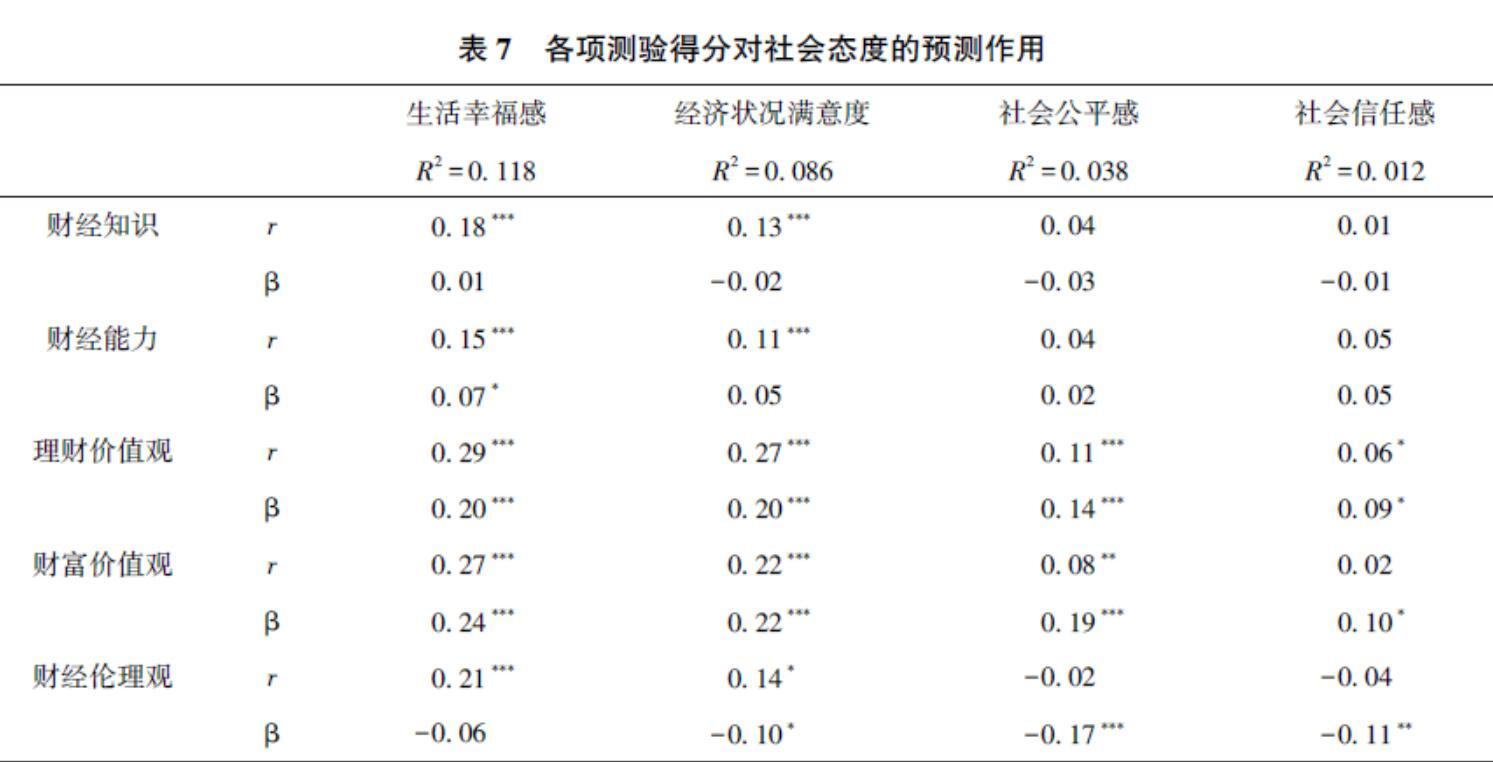

除財經行為效標外,各項測驗得分一起預測社會態度效標的結果如表7所示。結果可見,理財價值觀和財富價值觀能正向預測所有社會態度效標,盡管財富價值觀與社會信任感之間無顯著相關;財經倫理觀雖與生活幸福感呈顯著正相關,但當和其他變量一起時卻沒有預測作用,而對經濟狀況滿意度、社會公平感和社會信任感有負向預測作用,說明財經倫理觀越積極,青少年越不滿意家庭的經濟狀況,且社會公平感和社會信任感越低。財經知識和財經能力均與生活幸福感和經濟狀況滿意度呈顯著正相關,但僅有財經能力對生活幸福感有一定正向預測作用,它們對其他社會態度變量的預測作用都不顯著。整個模型對各個效標變量的貢獻率從1%到12%不等。

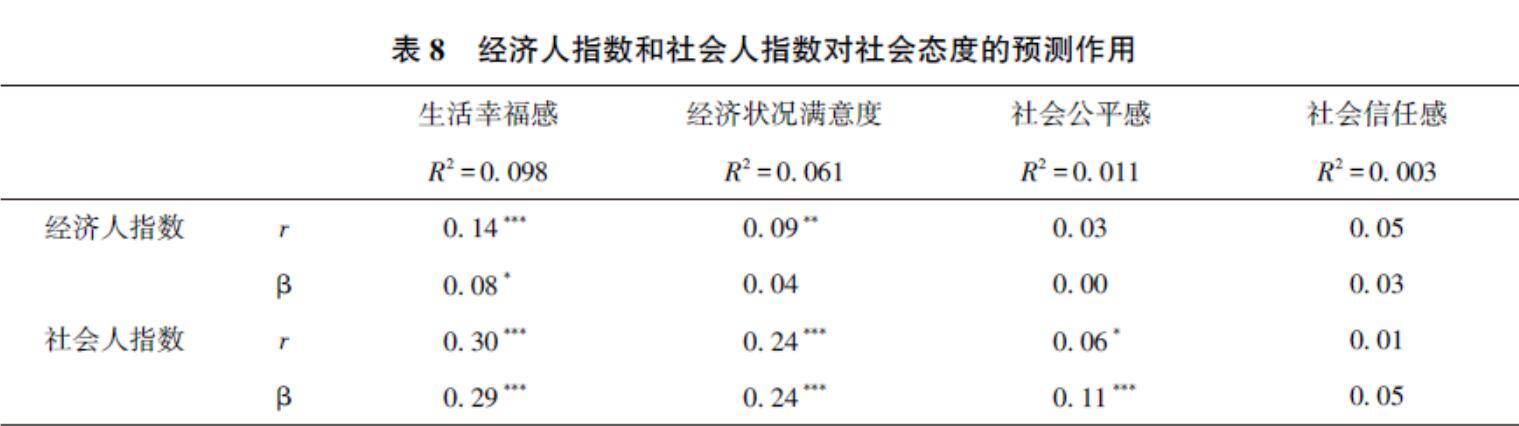

表8提供了兩個指數對社會態度效標的預測作用,可以發現,經濟人指數僅對生活幸福感有正向預測作用,而社會人指數對生活幸福感、經濟狀況滿意度、社會公平感均有顯著正相關和正向預測作用。整個模型對社會信任感幾乎無預測作用,對其他三個效標變量的貢獻率從1%到10%不等。以上結果表明,財經素養的社會人指數越高,青少年的生活幸福感和社會公平感越高,對家庭的經濟狀況越滿意,而經濟人指數只與生活幸福感有關。

4討論

本研究基于財經素養的“三元”結構理論,按照財經知識、財經能力、財經價值觀的架構編制題目,經過初步試測、題目修訂和正式施測三個階段,開發出了由三項測驗構成的《中國青少年財經素養測驗》。其中,財經知識測驗、財經能力測驗、財經價值觀測驗各含有13道、17道、24道題目,每套測驗的各項指標均符合心理測量學要求。總體來看,本測驗具有良好的信效度,是一個具有完整理論架構且可靠、有效的專門針對青少年的財經素養評估工具。

4.1中國青少年財經素養測驗和相應指數的特點第一,《中國青少年財經素養測驗》是為青少年群體量身定制的有效工具。本測驗主要參考《中國公民財經素養測驗》,但為了適應青少年群體,對各項測驗均基于已有文獻和現實背景進行了較多調整。在財經知識測驗中,由于原有測驗涉及較多理財情景和買房、擔保等青少年所陌生的事件,因而將此類題目進行了刪除,多替換為消費情景,或將題目中的第二人稱轉化為第三人稱,但該測驗仍以孫鈴等(2018)提出的財經知識四領域劃分為指導。在財經能力測驗中,同樣地,將測量文本加工能力的文本材料從銀行賬單和房屋租賃合同替換為青少年能夠接觸到的購物小票,以提高測驗的適用性。在財經價值觀測驗中,為了方便青少年作答,不再對理財價值觀、財富價值觀和財經倫理觀以三項分測驗形式測量,而是統一了三者的作答方式,均為4點計分題,更加簡單易用。最終,經正式施測檢驗后,三項測驗的難度、區分度、信效度指標均良好,確保了本測驗的可靠性和有效性,且三項測驗均可單獨使用,整個編制過程充分體現了專業性和科學性的要求。

第二,對于青少年財經素養本身而言,要均衡發展經濟人特征和社會人特征,尤以后者為重。在對本測驗總體的結構效度分析中發現,財經知識和財經能力同屬于“經濟人”特征,理財價值觀、財富價值觀、財經倫理觀同屬于“社會人”特征,雖然在理財價值觀的歸屬上與《中國公民財經素養測驗》不同(辛自強等, 2020),但卻符合青少年的實際情況。青少年由于理財知識和經驗的缺失,在判斷理財的意義時往往不會采用“計算”思維,考慮得失等問題,而仍會從“社會人”角度思考。這一結果也符合財經素養三元結構的初始構想(辛自強等, 2018)。值得強調的是,對于青少年財經素養而言,社會人因素的實際貢獻高于經濟人因素,在教育中也更為重要。

第三,從預測價值上來看,財經價值觀因素(或社會人指數)更為重要。從本測驗總體的效標關聯效度分析中可以看出,無論對于財經行為效標還是社會態度效標,理財價值觀的預測作用都最好。理財價值觀越積極,青少年在各種財經行為上的表現越好,各種社會態度也越佳,因此,對于青少年的財經素養培養,首要任務應注重對理財價值觀的培養。而且,整體來看,社會人指數在兩類效標上的預測作用也都優于經濟人指數,這與《中國公民財經素養測驗》中兩種指數完全割裂的預測作用不同(辛自強等, 2020),此結果從實證數據上強調了財經價值觀在青少年財經素養教育中的重要性。就像辛自強(2020)所提出的,財經價值觀決定了個體在理財道路上“走得對”,財經知識和財經能力決定“走得遠”,一旦方向錯了,財富世界就有崩塌的風險。當然,目前普遍關注的對財經知識和財經能力的培養仍需堅定地保持。此外,值得注意的是,財經倫理觀對經濟狀況滿意度、社會公平感和社會信任感均起負向預測作用,說明青少年越認同倫理道德,越不滿意家庭的經濟狀況,越認為社會不公平且不值得信任,這說明了兩點:一點是青少年是社會向善和向上的力量,其財經倫理觀具有社會反思性和批判性;另一點,這似乎暗示著社會環境中可能存在諸多“不勞而獲”的負面事件,需要進行積極調整。

4.2本項研究工作的意義

首先,本研究基于財經素養“三元”結構理論開發了國內首個專門針對青少年群體的財經素養測驗,將財經素養測驗成功覆蓋到青少年和成年人(18歲以上者)兩大人群,可有效推動相關人群的研究。其次,本測驗架構清晰,信效度良好,且方便使用,可用于分析青少年在財經素養各成分上的表現,及時評估教育實踐效果,以改進財經素養教育方案。最后,本研究結果表明,青少年與成年人在財經素養上存在一定的結構性差異,對于青少年而言,財經價值觀更為重要,由此進而確定了青少年財經素養指數體系,為財經素養教育提供了思路。

參考文獻

蔡瑞華 (2000). 臺北市中學生的金錢態度研究(碩士學位論文). 臺灣師范大學, 臺北.

樓巧萍 (2013). 大學生消費者非倫理行為研究(碩士學位論文). 浙江師范大學, 金華.

孫鈴, 辛自強 (2020). 中國公民財經知識測驗編制. 心理技術與應用, 8(12), 718-725.

王春春 (2017). 國內外財經素養教育政策概述. 全國教育展望, 46(6), 35-43.

辛志勇, 于泳紅, 辛自強 (2020). 中國公民財經價值觀測驗編制. 心理技術與應用, 8(12), 736-746.

辛自強 (2020). 當前財經價值觀變遷中的隱憂. 人民論壇, (26), 92-94.

辛自強, 張紅川, 孫鈴, 于泳紅, 辛志勇 (2018). 財經素養的內涵與三元結構. 心理技術與應用, 6(8), 450-458.

辛自強, 張紅川, 孫鈴, 于泳紅, 辛志勇 (2020). 中國公民財經素養測驗編制的總體報告. 心理技術與應用, 8(12), 706-717.

張紅川, 辛自強, 吳雪揚 (2020). 中國公民財經能力測驗編制. 心理技術與應用, 8(12), 726-735.

Huston, S. J. (2010). Measuring financial literacy. Journal of Consumer Affairs, 44(2), 296-316.

OECD. (2013). PISA 2012 assessment and analytical framework: Mathematics, reading, science, problem solving and financial literacy. Paris: OECD Publishing.

Walstad, W. B., & Rebeck, K. (2016). Test of financial knowledge: Examiners manual. New York: Council for Economic Education.

General Report on the Development of Chinese Adolescents Financial LiteracyXIN Ziqiang1; LI Yue2

(1 Department of Psychology, Renmin University of China, Beijing 100872, China)

(2 Department of Psychology at School of Sociology and Psychology, Central University of Finance and Economics, Beijing 100081, China)Abstract

In previous literature, the concept of financial literacy has usually been restricted to the knowledge or (and) capacity of managing money and wealth. Recently, Xin and his colleagues (2018) reconceptualized financial literacy and proposed a triarchic structure theory, in which financial literacy was defined as a composite consisting of financial knowledge, financial capacity, and financial values. They subsequently developed a new tool of Financial Literacy Tests (FLT) for Chinese citizen aged more than 18 years old (Xin et al., 2020). With the framework of the triarchic structure theory and the FLT, the present study has developed a new version of FLT specially for Chinese adolescents, which includes three tests assessing financial knowledge, financial capacity and financial values (including three dimensions of financial management values, financial ethics, and wealth values) respectively. Based on strict test development procedures, all the three tests have showed good psychometric properties in terms of reliability and validity. Moreover, the scores of the three tests of FLT for adolescents can be further computed into two composite indexes: One is the index of homo economicus (the average of scores of financial knowledge and financial capacity), whereas the other is the index of homo sociologicus (the average of scores of financial management values, financial ethics, and wealth values). Both indexes should be utilized together to evaluate the levels of an adolescents financial literacy. FLT for Chinese adolescents and the derived indexes provide effective tools for assessment and intervention research on financial literacy of adolescent population.

Key words:? adolescent; financial literacy; financial knowledge; financial capacity; financial values

猜你喜歡

漢語世界(The World of Chinese)(2023年2期)2023-06-22 15:18:38

湘潮(上半月)(2021年12期)2022-01-18 05:40:16

瘋狂英語·新讀寫(2021年7期)2021-10-13 06:35:48

瘋狂英語·新讀寫(2021年7期)2021-10-13 06:35:44

藝術品(2020年12期)2020-04-28 02:08:24

中國火炬(2014年4期)2014-07-24 14:22:19

中國火炬(2013年1期)2013-07-24 14:20:18

中國火炬(2012年5期)2012-07-25 10:44:08

中國火炬(2012年5期)2012-07-25 10:44:08

中國火炬(2012年11期)2012-07-24 14:21:00