10月份社會融資規模增量為1.59萬億元

2021-11-13 09:42:21

證券市場紅周刊 2021年44期

關鍵詞:融資

華泰證券:經濟仍處于慣性下行的軌道,實體經濟自身的融資需求仍疲弱,但金融數據顯示,穩增長政策可能在醞釀中。隨著增長進一步下行,預計穩增長共識和政策力度都可能繼續加大,傳導到需求環比企穩尚待時日。

中信證券:10月社融增速止跌企穩,銀行信貸也比去年同期多增1364億元。在地產政策的支持下,居民中長期貸款有所回暖,從前幾個月的同比少增1000億以上變為同比小幅正增長,是信貸回升的重要推動因素,預計短期可以保持趨勢。不過企業融資需求仍然偏弱,企業中長貸同比少增1923億元,或受到10月大宗商品價格漲幅進一步擴大影響。M2增速環比上升0.4個百分點,可能與去年同期M2基數偏低以及持續大額順差下的結匯增加有關。預計11月起政府債發行等因素將帶動社融增速開始回升。

光大證券:向前看,社融口徑下的政府債券,仍有約2.22萬億元新增額度未使用,相較去年同期多1.11萬億元,預計仍將對后續新增社融形成較強支撐。因而,預計9-10月社融增速大概率已是本輪信用周期底部,11-12月社融增速有望逐漸恢復至10.3%左右。市場方面,10月社融增速與M2增速差仍延續收窄態勢。考慮到四季度社融的主要支撐來自于政府債券融資,結構性寬信用使得信用由穩轉寬的概率不大,后續社融與M2增速差或將維持低位。疊加經濟增速下行節奏有所加快,工業品通脹預計將會見頂回落等因素,預計貨幣政策易松難緊。因而,10年期國債收益率預計將保持低位窄幅震蕩,中樞約在2.95%附近,以等待經濟基本面和貨幣政策的進一步反應。

浙商證券:隨著經濟下行壓力加大,穩增長將成為貨幣政策首要目標,年內降準窗口尚未關閉,在碳減排支持工具短期明顯定向降息+降準仍存可能性的作用下,10年期國債收益率年內有望再度下探至2.8%以下。

民生證券:之前市場期待政府債券發行提速,能夠對社融形成助推,因而對10月社融抱有較高預期。然而本月政府債券發行節奏并未顯著加快,對社融拉動弱于預期。本月助力社融企穩的反倒是私人部門融資。本月居民信貸表現令人驚喜,居民短貸和中長貸都有不同幅度同比多增。去年10月居民信貸放量較大,在此基礎上今年繼續同比增擴,最終居民信貸結束二季度以來的收縮趨勢。這一跡象意味著政策對地產銷售的調控思路有所轉變。6月以后表內短貸及票據始終保持擴張,本月表內短貸和票據表現依然較好,反映金融機構調松信用供給。11、12月政府債券發行量較往年同期將多出1萬億。年底最后兩月社融增速或因此抬升。

圖說

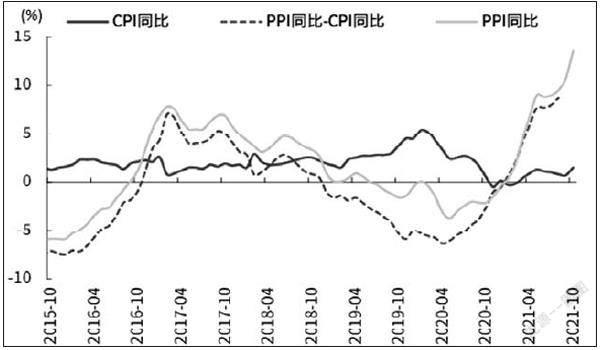

10月CPI企穩回升,主要受鮮菜、原材料價格上漲因素影響。10月PPI同比大幅上行,與煤價沖高、油價上漲、高耗能行業限產有關。向前看,預計通脹剪刀差將逐步收斂,上下游行業利潤分化格局有望改善。一方面,隨著保供穩價政策持續生效,煤炭產能逐步釋放,加之地產需求延續走弱,預計11月PPI同比將進入下行通道。另一方面,豬價階段性回暖、鮮菜價格上漲,以及原材料價格傳導,將帶動CPI溫和回升,預計11月大概率為年內CPI同比高點,約為2%。

——摘自光大證券宏觀經濟研究報告

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00