直播無邊界:十年融資近兩千億元,下一個風口在哪里

2021-11-14 14:14:07

中國商界 2021年11期

電商、游戲、娛樂、醫療……這些直播場景真實地發生在近幾年的互聯網世界,并且已經完成了從娛樂方式到數字化營銷方案的轉變。隨著在線直播政策的嚴格化、5G產業的成熟化,直播行業將會更為規范和豐富。

直播是一種高獲客、高留存以及高變現的商業模式,本質上是一個三段式商業結構:主播IP培育+營銷運營+商業變現。艾媒咨詢數據顯示,我國在線直播用戶規模持續增長,2022年將突破6.6億人次。今年上半年,中國在線直播用戶愛看電商直播和文娛直播,分別占比60.8%和57.1%。從直播賽道的發展現狀來看,企查查數據顯示,2011年以來,直播賽道融資超1600起,總金額超過1916億元。

日前,中國商界雜志社戰略合作單位企查查大數據研究院發布了《近十年直播賽道投融資數據報告》,對直播賽道的融資情況進行了梳理和解讀,帶大家了解直播賽道最新的融資趨勢。

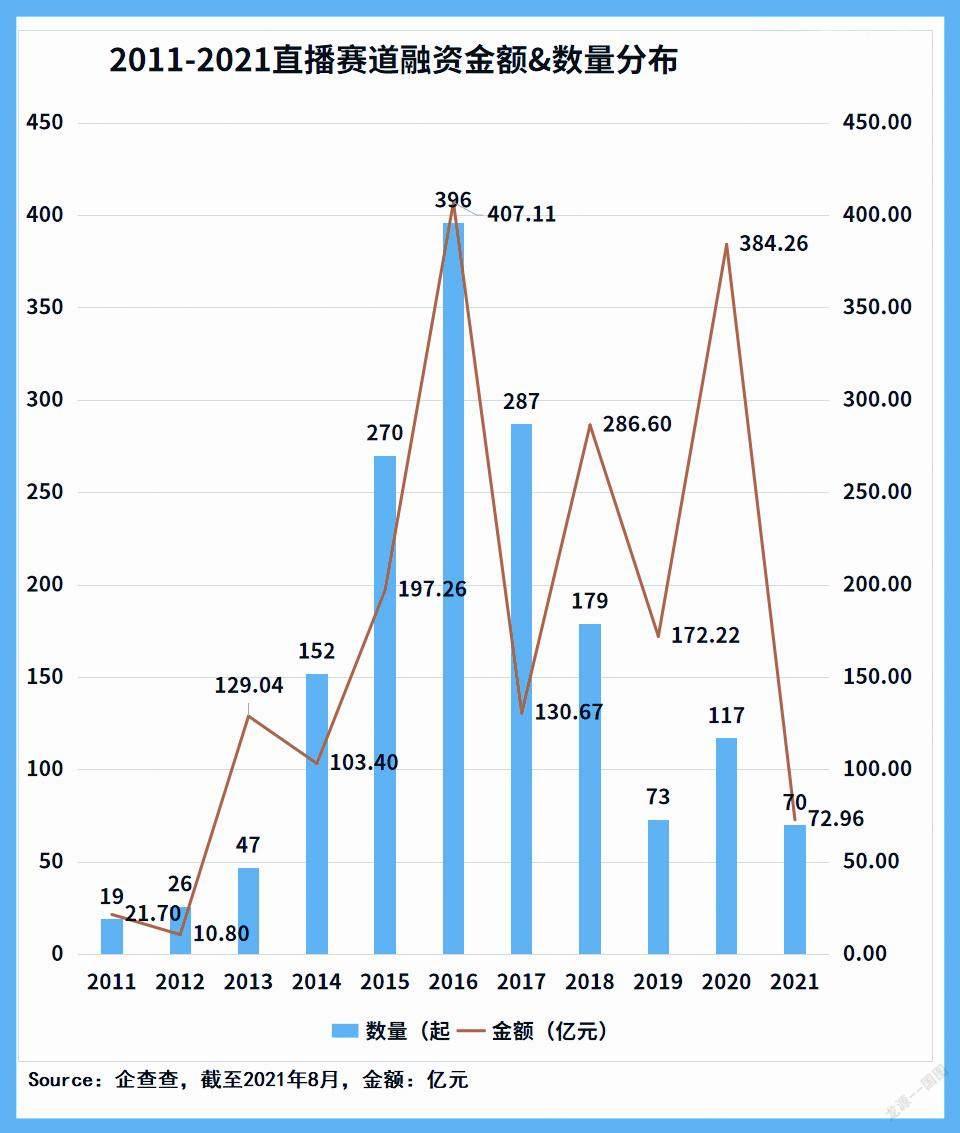

一、十年來融資超1916億元,2020年融資金額第二高

企查查數據顯示,2011年以來,直播賽道的融資金額共計1916.04億元,融資數量超過1636起。2011年至2014年,直播行業仍處在準備期,直播賽道的融資金額以及數量都有緩慢增長趨勢。2015-2018年,直播江湖風起云涌,受資本方熱捧,融資數量持續攀升,總金額與融資數量整體處于較高位,其中2016年以396起、超過407.11億元的融資金額居于十年榜首,當年斗魚、龍珠、樂視體育等直播平臺都獲得相當可觀的融資,可謂“千播大戰”。2020年在新冠肺炎疫情的影響下,宅家的特定狀態對直播行業來說是不可多得的窗口期,當年融資384.26億元,居于第二位,但數量上并不突出,直播行業的頭部格局初現,資本開始恢復理性。當年,歡聚時代獲得238億元并購融資。

2021年1月到8月,直播賽道的融資金額以及數量均不突出,下半年值得觀望。從項目上看,游戲直播運營商“三七互娛”獲得的融資額最高,有29.3億元,奢侈品直播平臺“妃魚”獲得近2億元融資,游戲直播和電商直播兩個細分賽道受到資本重視。

二、十年四波直播潮,五個賽道風生水起

過去的幾年中,直播在各個行業遍地開花,淘寶、京東等平臺在玩直播,抖音、快手等短視頻平臺也在做直播,視頻平臺B站在做直播,分享社區小紅書也在搞直播。網易云音樂靠直播實現盈利,知乎去年在探索直播盈利模式。

縱觀十年來的直播潮,可以大致分為四個時期,首先是以PC端YY直播、六間房為代表的文娛直播平臺興起;其次是移動端映客、花椒等加入戰場,陌陌憑借社交切入直播,虎牙、斗魚等在游戲直播領域群雄逐鹿,“千播大戰”開啟;接著是淘寶、抖音以及騰訊等各領域巨頭來直播賽道分一杯羹;目前是受疫情的刺激,各行各業都在通過直播的方式引流自救。

直播在各個企業手中都是擴展公域流量、圈住私域流量、豐富內容板塊的重要環節。現階段的直播在大部分公司手中不再是一個單獨產品,而是一個功能組件。做得好的直播,都在為了變現而直播。

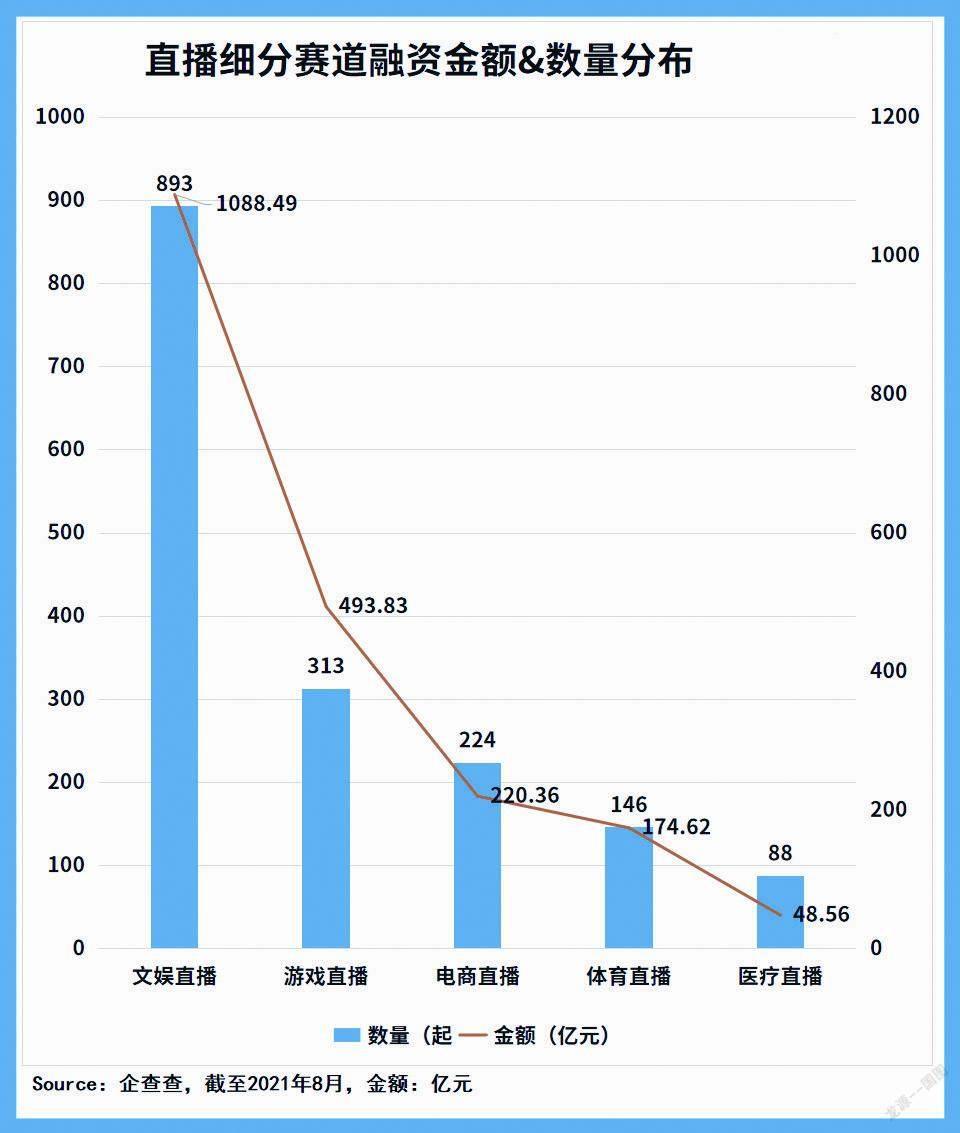

企查查數據研究院將直播賽道分為主要的五個細分賽道,分別涵蓋了文娛(包括社交)、游戲、電商、體育以及醫療。直播已經滲透到生活的方方面面。從融資金額和數量上來看,文娛直播賽道領先,共計獲得融資1088.49億元,共893起,占據了直播賽道的半壁江山。此外,從融資輪次上來看,五個細分賽道的融資金額均集中在早期融資,在中后期融資中,文娛賽道的并購融資數量較為突出,共36起。

三、文娛直播與社交密不可分,十年融資超千億元

在文娛直播中,社交的成分非常高,社交與直播無異于一對雙胞胎,關系越來越模糊。如何平衡二者的關系,已成了企業需要面對的問題。YY在直播中加入社區功能、陌陌進軍直播后再次加強社交屬性、知乎通過加入直播來引流變現,直播甚至越來越成為引流、變現的手段,而不是目的。

企查查數據顯示,文娛直播賽道十年來共計發生融資893起,披露融資金額超1088.49億元。其中歡聚時代(YY直播)毫無疑問占據了榜首,貢獻了248.52億元的超高融資金額。六間房作為與YY同時期產品,共融資26.66億元,成績亮眼。B站、陌陌科技、花椒直播等各領域頭部產業的加入,也給直播賽道帶來不少增色。

四、直播電商市場規模超萬億元,甘當組件引流變現

近年來,隨著中國直播市場的快速發展,直播電商市場也開始興起。直播平臺、內容平臺的出現,快速吸收了大量線上流量。適逢電商行業流量增長遭遇瓶頸,流量成本快速上升,電商內容化成為增加用戶黏度、吸引流量的新方式,直播平臺電商化成為流量變現的有效方式之一。

截至2021年5月28日,直播電商領域共發生投資事件79起,投資金額達54.335億元。從投資輪次看,直播電商領域投資主要以早期投資為主;從投資企業多數行業來看,直播電商領域投資企業所屬行業主要以文娛傳媒為主。

當前,我國直播電商行業主要平臺有淘寶、抖音、快手、京東、唯品會、蘑菇街、小紅書、拼多多、蘇寧易購等。

2015年到2017年間,國內直播電商投資數量及金額快速上升;2018年到2019年,在政策強監管下,直播行業加速洗牌,投資熱度有所下滑;2020年直播電商市場規模接近萬億元,直播電商的發展方式呈現出“4A”趨勢,即任何人(Anyone)、 任何物(Anything)、任何場地(Anywhere)、任何時候(Anytime)。電商直播不再是少數大主播的專利,電商直播無處不在,已經從傳統的服裝、美妝,擴展到課程、旅行產品這類虛擬商品和服務。

直播電商的融資規模看似不大,融資金額卻超過220億元、224起。但是隨著電商巨頭阿里、京東等平臺的加入,如前文所述,直播成為了電商平臺中的引流組件,電商“招安”了直播。

五、YY 語音奪魁,游戲直播平臺穩居前列

企查查數據研究院整理了十年來直播賽道獲得融資的項目,歡聚時代穩居榜首,總融資金額為248.52億元,旗下覆蓋直播、短視頻、電商等細分領域。YY直播是旗下的金字招牌,2020年百度斥資238.14億元收購YY直播,促成了歡聚時代最大的一筆并購融資。

斗魚和虎牙作為游戲直播賽道的龍頭,融資金額分別居于第二和第四位,達121.64億元和106.34億元。視頻直播社交平臺 BIGO LIVE以及涉足秀場直播的B站融資金額較高。

六、資本退潮游戲直播,5G或成新風口

游戲直播賽道的融資金額僅次于文娛和教育,曾是炙手可熱的明星賽道。企查查數據顯示,游戲直播賽道共融資493.83億元、超過313起。短視頻時代來臨后,千播時代結束。游戲直播平臺曾擁有融資能力,但在盈利能力上卻捉襟見肘。斗魚、虎牙都曾經分別獲得121.64億元以及106.34億元的融資。然而,二者的最近一筆融資均發生在2020年下半年,斗魚在2020年10月被虎牙吞并,此后再無融資消息。

虎牙是直播技術上堅定的投入者,這次背后不乏歡聚時代成熟的技術支持。技術也是盈利的硬道理。隨著5G時代的來臨,在對直播技術提供更大支持后,游戲乃至整個直播行業或將迎來新的時代。

七、直播健身興起,醫療直播科普成風潮

直播無邊界,除在文娛直播、電商直播和游戲直播中大放光彩之外,體育直播和醫療直播成為了新的應用場景。

在疫情“黑天鵝”籠罩下的直播+健身成為健身行業的主要風口,有的是為了搶奪線上流量,有的迫于行業的直播趨勢,創新也好、跟風也好,總之各家健身App或者健身企業紛紛開啟了直播。

企查查數據顯示,體育直播共計獲得融資174.62億元,其中樂視體育和北京國安分別融資88億元和35.5億元,占據了該賽道的大部分融資金額。樂視千瘡百孔,二者在2017年后再無融資。隨著疫情的刺激,提供在線課程的家庭科技健身平臺興起,直播健身課平臺 Fiture 共計獲得融資25.87億元,排名第三,且最近一筆融資發生在今年4月,頗有潛力。

萬物皆可直播,醫療賽道也不例外。北京三甲醫院里的主任醫師結束了一天的臨床工作,也打開了直播軟件,為數萬粉絲科普骨質疏松的預防和治療,新知科普拉近了醫生與患者之間的距離。在醫療直播賽道,專屬于醫生的社交服務平臺醫聯共計獲得融資16.74億元,占據榜首;為醫療平臺提供直播等信息化服務的領鍵信息則以10.03億元排在第二位。

八、騰訊投資成為最佳捕手

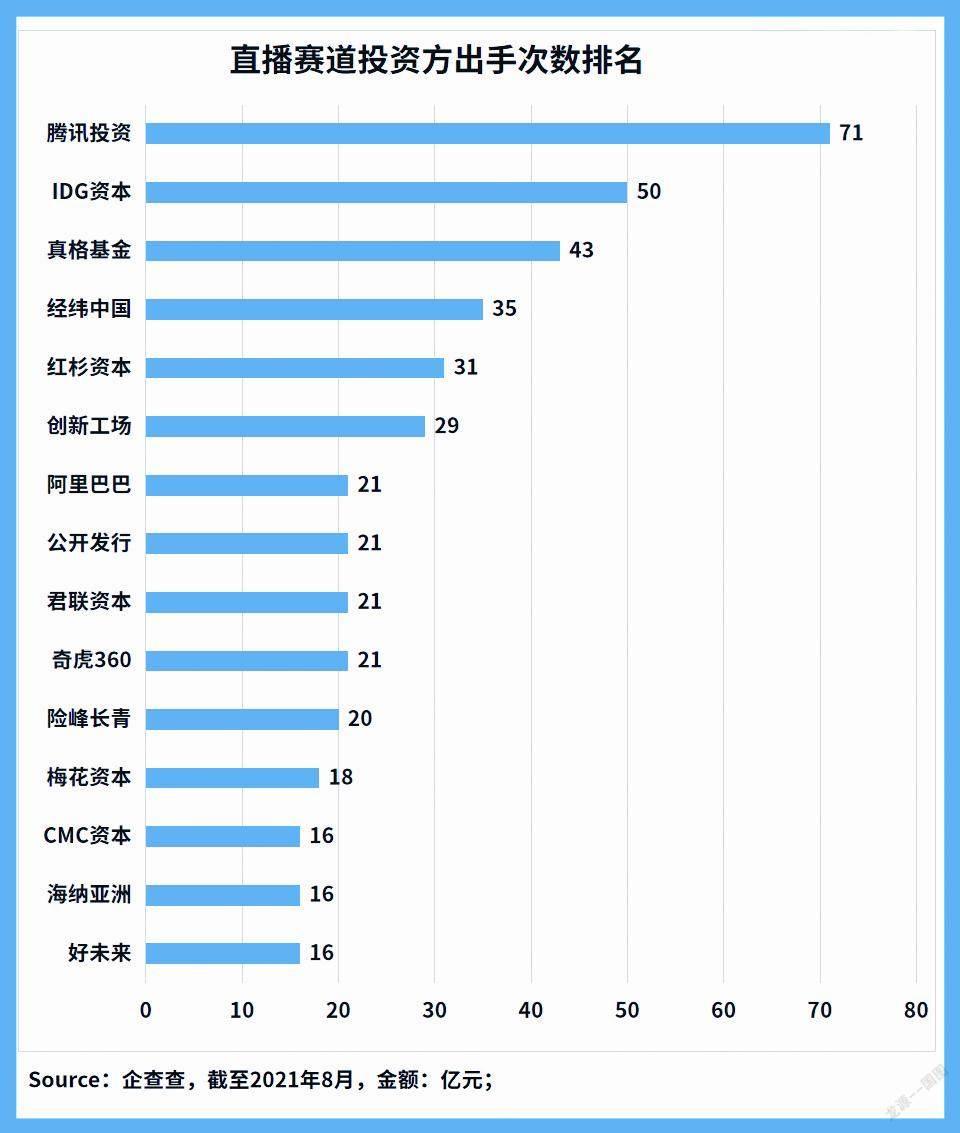

企查查數據顯示,從直播賽道的背后資本方來看,騰訊出手71次,是當之無愧的最佳捕手。同為互聯網巨頭的阿里巴巴出手21次,對此賽道的看好程度可見一斑。除此之外,IDG資本、真格基金、經緯中國、紅杉資本,出手次數均超過30次。

2018年騰訊同時投資了斗魚和虎牙的場景,在直播行業可謂是一石激起千層浪,并且騰訊旗下還有NOW 直播、企鵝電競等眾多直播平臺。騰訊真金白銀的投入成為直播賽道的絕好背書。

直播江湖經過幾年的大亂斗和疫情的刺激后,已經步入穩定增長階段,細分領域的競爭格局逐漸明晰。頭部泛娛樂化的直播平臺如歡聚時代,憑借過硬的技術以及穩定的盈利能力站穩了腳跟。而更多腰部的直播平臺受限于技術和盈利能力,在資本“退燒”后處境尷尬。

直播組件工具化、去平臺化成為不可避免的方向,企業也在直播營銷與產品建設中左右橫跳,搖搖擺擺向前走。在5G普及之前,直播行業似乎也蟄伏等待著下一次的風口。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

現代家庭·生活版(2017年3期)2017-03-15 18:45:43

初中生學習·低(2016年10期)2016-11-25 04:51:34

飛碟探索(2016年11期)2016-11-14 19:34:47

作文大王·笑話大王(2016年8期)2016-08-08 11:28:22