問責型自然資源資產負債表及考評應用

2021-11-18 21:43:48王立彥

財會月刊·上半月 2021年11期

關鍵詞:績效評價

【摘要】并非只有一種編制自然資源資產負債表的思路、邏輯、框架、設計和格式, 取決于報表編制目標。 對領導干部實行自然資源資產責任審計, 是具有中國特色的全新課題。 本文以資產負債表原理為方法論基礎, 在對多地區進行現場調研的基礎上, 明確提出以自然資源資產的“目標責任基準值”作為數量目標, 設計問責型自然資源資產負債表作為標準化工具, 并應用于地方領導干部的責任審計和評價問責, 探索生態文明問責機制的方法論。

【關鍵詞】自然資源資產負債表;責任審計;評價問責;績效評價

【中圖分類號】F231.1? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)21-0015-7

2021年10月23日, 十三屆全國人大常委會第三十一次會議表決通過修正后的《審計法》, 進一步完善審計監督職責、規范審計監督行為, 提升審計監督效能。 新《審計法》擴展了審計監督范圍, 增加并明確了領導干部自然資源資產離任審計的法律地位。 在此背景下, 探索和研究自然資源資產負債表相關問題, 迫切性愈顯。 本文以資產負債表原理為方法論基礎, 提出將“目標責任基準值”作為自然資源資產和負債計量評價的數量目標, 設計問責型自然資源資產負債表作為標準化工具, 應用于領導干部的責任審計和評價問責。

一、專題背景、實務與研究

(一)相關政策背景

2013年11月, 黨的十八屆三中全會通過的《中共中央關于全面深化改革若干重大問題的決定》提出: “……加快建立國家統一的經濟核算制度, 編制全國和地方資產負債表, ……健全國家自然資源資產管理體制, 統一行使全民所有自然資源資產所有者職責, 對水流、森林、山嶺、草原、荒地、灘涂等自然生態空間進行統一確權登記, 形成歸屬清晰、權責明確、監管有效的自然資源資產產權制度。 …… 探索編制自然資源資產負債表, 對領導干部實行自然資源資產離任審計。 建立生態環境損害責任終身追究制。 ” 基于此, 2015年7月, 中央全面深化改革領導小組第十四次會議審議通過了《開展領導干部自然資源資產離任審計試點方案》(簡稱《試點方案》)等重要文件(6+1), 明確提出開展領導干部自然資源資產離任審計需要把握的主線, 突出試點審計重點, 對試點工作發揮重要指導作用。

2017年6月, 中央全面深化改革領導小組會議審議通過了《領導干部自然資源資產離任審計規定(試行)》, 是對2015年《試點方案》的延伸, 對領導干部自然資源資產離任審計工作提出了具體要求。 此項審計制度, 是針對地方各級黨政主要領導干部以及承擔自然資源資產管理和生態環境保護工作部門(單位)的主要領導干部。 審計內容主要是山水林田湖草的有關情況, 具體包括土地、礦產、森林、草原、水和海洋。

中央審計委員會于2018年5月首次會議起, 先后審議通過了《中央審計委員會工作規則》《中央審計委員會辦公室工作細則》以及《2018年省部級黨政主要領導干部和中央企業領導人員經濟責任審計及自然資源資產離任(任中)審計計劃》, 領導干部自然資源資產責任審計逐漸由試點階段進入全面推開階段, 標志著一項全新的、經常性的審計制度正式建立①。

按照工作計劃, 我國從2018年開始在各省(區、市)開展自然資源資產負債表試編工作。 在總結試點地區編表經驗的基礎上, 2020年10月, 國家統計局發布《自然資源資產負債表編制制度(試行)》②。

2021年10月21日, 十三屆全國人大常委會第三十一次會議審議了國務院關于2020年度國有資產管理情況的綜合報告和關于2020年度國有自然資源資產管理情況的專項報告, 標志著自然資源資產管理成為國家治理的組成內容。 會議認為, 這兩份報告第一次較為全面地摸清了全國自然資源資產的家底。 會議還指出, 當前國有資產管理中仍存在短板③。

(二)自然資源資產離任審計主線

自然資源資產離任審計有兩個關鍵詞: 自然資源資產和職責離任。 具體是指領導干部對于任職地域的自然資源資產應該履行什么樣的職責, 以及履職成效如何。 根據領導干部任期和職責權限, 對其履行自然資源資產管理和生態環境保護責任情況進行審計評價, 界定領導干部應承擔的責任。

與會計意義上的資產相比較, 自然資源資產的資產屬性比較復雜。 目前, 我國自然資源資產負債核算主要針對土地資源、林木資源、水資源和礦產資源。 在不同地域, 土地、林木、礦產和草原的資源資產屬性較為接近。 比較復雜的是水資源, 在西北地區、西南地區以及南方地區的旱季和雨季, 其資產屬性存在明顯差異④。

我國國土幅員遼闊, 各地自然條件差異較大。 由此在對自然資源資產審計內容、審計重點的認識上存在不一致。 基于此, “因地制宜”應是一個基本審計原則, 即根據各地主體功能區定位以及自然資源資產稟賦特點和生態環境保護工作重點, 結合領導干部的崗位職責特點, 確定審計內容和重點, 有針對性地組織實施。

(三)自然資源資產負債表編制與研究現狀

關于編制自然資源資產負債表, 我國在世界范圍內屬于先行者。 作為社會經濟和環境要素的自然資源, 其重要性不僅僅體現在實物數量方面, 還在于質量狀況上。 相對于貨幣價值量, 我國重點關注自然資源資產“實物量、質量狀況”, 既符合實際情況也有利于相關工作的開展。 對自然資源資產加以合理分類、分級, 能夠在很大程度上實現對質量狀況的關注。

作為計量工具和審計基礎的自然資源資產負債表, 能夠為開展審計工作提供翔實依據, 關系到責任的合理界定。 2015年以來, 自然資源資產負債表的實務編制和專業研究, 得到社會各界的空前關注。 國家統計局首先開展編制自然資源資產負債表的試點工作。 根據自然資源的代表性和有關工作基礎, 在內蒙古自治區呼倫貝爾市、浙江省湖州市、湖南省婁底市、貴州省赤水市、陜西省延安市, 開展編制自然資源資產負債表試點工作, 并給出研究分析。 國務院發展研究中心、自然資源部、生態環境部、中國科學院等所屬科學研究所, 以政策研究為目標, 嘗試了水資源資產負債表編制與價值量核算、林木資源資產負債表編制、海洋資源資產負債表編制、土地資源資產負債表編制、生態與環境負債核算等相關研究。

學術界基于調查、編表案例的研究, 眾多成果見諸各類期刊。 在內容和方法方面, 或借鑒歐美, 或自創設計, 百家爭鳴, 各持己見, 多種探索。 將資產負債表引入生態文明建設和領導干部問責機制, 編制自然資源資產負債表, 對領導干部實行自然資源資產責任審計, 是一個具有中國特色的全新課題。 近幾年來的實踐和研究, 都曾面對各種難題, 同時也提示并突出表明了一個迫切需求: 基本問題研究繞不開。 只有夯實基礎, 才可能有基礎之上的建筑物。 否則, 只顧設計精巧細節的個別房屋, 難以成為整體建筑。

二、自然資源資產負債表: 不同目標、邏輯與功能

資產負債表原本為微觀會計領域和宏觀國民經濟核算領域的一個特定概念、一種專用表格工具。 尤其在微觀會計實務中, 有以復式登錄、會計賬務循環為方法論的支持; 在會計學術領域, 有資本要求權理論和資金來源運用基礎理論的支持。

將資產負債表延伸運用于自然資源資產負債核算, 不論在實務還是在理論研究中, 很自然地就聯系到早已經在全球成為規范的會計資產負債表。 也很自然地提出疑問: 兩者是否相同? 如果不完全一樣, 相互之間存在什么差異?

本文認為, 財務會計資產負債表與自然資源資產負債表的基礎性區別在于確立核心權益之理念: 前者為經濟資本觀, 后者為自然資本觀, 并由此而決定一系列差異。

進一步需要回答的具體問題有很多。 譬如: 怎樣的自然資源屬于自然資源資產? 如何確認自然資源資產的主體? 對領導干部實行自然資源資產責任審計只針對自然資源資產嗎? 自然資源負債呢? 怎樣理解和識別自然資源負債的主體、客體, 即識別誰對誰負債呢? 追究自然資源方面的終身責任, 是資產重要, 還是負債重要?

眾所周知, 資產與負債是以資產為主體并且兩者互為依存的一對概念。 換句話說, 提到資產, 必定意味著存在負債。 對于自然資源資產的責任審計, 可以認為已經隱含著針對負債(離開負債, 也就無所謂資產)。

并非所有“自然資源”都屬于“自然資源資產”, 這是一個爭議不大的問題。 自然資源之所以成為自然資源資產, 是由于其與人類活動有關, 能為人所掌控并帶來福利, 并且與稀缺程度密切相關。

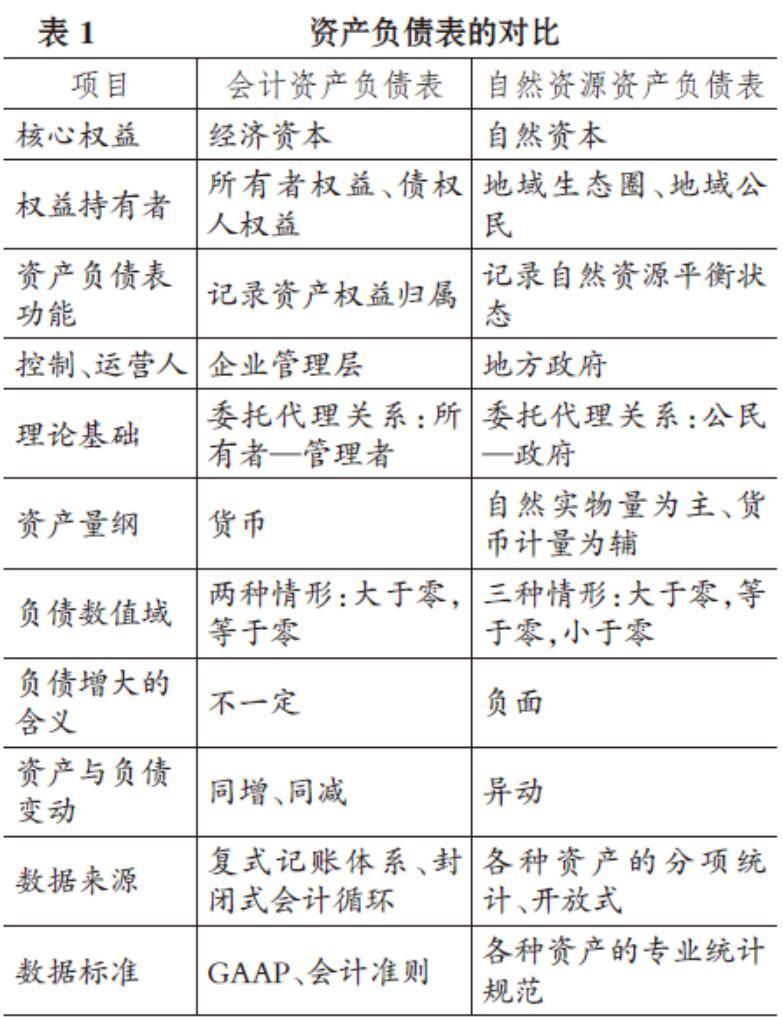

那么對于自然資源負債, 誰對誰負債? 首先必須明確主體, 即自然資源資產和負債的歸屬主體。 自然資源的擁有主體, 抽象地說是特定地域的大自然, 但是大自然沒有生命, 不能自動維護其權益, 而必須依賴生活在各地域、能代表地域大自然權益并具有控制能力的地方政府。 畢竟, 自然資源資產是由人所掌控的。 負債與資產是對稱的, 對自然資源負債的討論, 必然會延伸至自然資源資產。 本文首先將財務會計資產負債表和自然資源資產負債表加以對比, 如表1所示。

自然資源資產的掌控主體不具有唯一性。 具體體現在: 從微觀視角看, 有法人支配、個人支配; 從宏觀視角看, 有國家、政府支配; 從生態視角看, 有行政地域、經濟地域歸屬。 實務和研究的目標不同, 視角可有相應的不同選擇。 因此, 編制自然資源資產負債表并非只有一種思路、邏輯、框架、設計和格式, 而是取決于報表編制目標。 本文對自然資源資產負債表的討論, 著重遵循兩種基本思路, 即統計核算視角(Statistical Perspective)與審計問責視角(Accountability Perspective), 如表2所示。

將表2所表達的自然資源資產負債表雙視角聯系到具體自然資源資產項目, 可匯制框架模型如圖1所示。

三、統計核算型自然資源資產負債表

對于統計核算型自然資源資產負債表, 聯合國于2012年發布的《環境經濟核算體系2012: 中心框架》(簡稱“SEEA 2012”)最具有代表性⑤。

就功能而言, SEEA 2012是一個統計框架, 其由一套綜合性表格和分類賬戶組成, 目的是為編輯具有一致性、可比性的統計數據和指標提供指導, 用來描述經濟與環境之間的相互作用。 在這份技術文件中, 環境資產平行于經濟資產, 對環境資產分別編制實物型資產賬戶和價值性資產賬戶。 而且, 在具體實施時, 并不要求針對所有環境資產或者環境主題編制全部表格和賬戶。 相反, 可以分模塊實施, 重點考慮一國環境最重要的那些負面。

SEEA 2012給出了環境—經濟資產賬戶的基本形式, 如表3所示。

在我國, 國家統計局承擔了自然資源資產負債表的編制工作, 通過探索編制自然資源資產負債表, 推動建立健全科學、規范的自然資源統計調查制度, 努力摸清自然資源資產的“家底”及其變動情況, 為推進生態文明建設、有效保護和永續利用自然資源提供信息基礎、監測預警和決策支持。 2015年, 國務院發布了《編制自然資源資產負債表試點方案》, 立足我國生態文明建設需要、自然資源稟賦和統計監測基礎, 參照SEEA 2012等國際標準, 借鑒國際先進經驗, 通過探索創新, 以構建科學、規范的自然資源資產負債表編制制度。

《編制自然資源資產負債表試點方案》明確根據自然資源保護和管控現實需要, 按照優先核算具有重要生態功能的自然資源的原則, 編制自然資源資產負債表的試點內容, 首先主要針對三種: 土地資源, 林木資源, 水資源。 其中, 土地資源資產負債表主要包括耕地、林地、草地等土地存量利用情況及其變化, 耕地和草地質量等級分布及其變化; 林木資源資產負債表包括天然林、人工林、其他林木的蓄積量和單位面積蓄積量; 水資源資產負債表包括地表水、地下水資源情況、 水資源質量等級分布及其變化。 也就是說, 在基本賬戶之下, 分別對三類資源設置三個(套)賬戶, 具體如表4所示。

表4本質上是一張統計量變動表, 其中存在的基本平衡關系為: 期初存量+本期增加量-本期減少量=期末存量。 與表3的區別僅在于, 表3中的“存量重估價”是價值核算, 而表4目前只針對實物量, 所以不需要存量重估價。

進一步解析自然資源資產增減變化的主要影響因素, 可以將其分為兩類: 一是人為因素, 如林木的培育和采伐; 二是自然因素, 如水資源因降水和蒸發引起的變化。 可見, 國家統計局設計編制的自然資源資產負債表就是會計存貨賬戶(原材料、在產品、產成品、庫存商品等)。

基于方法論和審計問責立場, 本文提出兩個問題: 一是此處的資產賬戶基本形式, 能否體現“負債”含義? 二是該資產賬戶給出的數據結構能否滿足領導干部自然資源資產責任審計的需要? 答案不言而喻。

四、審計問責型自然資源資產負債表

從方法論視角提問: 能否給出會計意義上的、“神似+形似”的自然資源資產負債表設計?

會計意義上的“神似+形似”的自然資源資產負債表設計就是設計、建立和構造一套能夠直接地、一目了然地從工具表里看到“自然資源資產、自然資源負債”項目, 進而談資產歸屬、談負債解析、談責任審計、談生態問責的賬表體系。

怎樣將自然資源資產項目納入“神似+形似”的資產負債表中? 循著這樣的思路, 針對上述問題, 本文設計問責型自然資源資產負債表, 以及相應的分類分級賬表體系。

(一)資產負債表原理和變形

本文采用的邏輯是基于會計學意義的資產負債表原理, 經過適當變形, 設計問責型自然資源資產負債表。

對比圖2中的兩張表, 平衡關系原理相同, 但有適當變形: 第一, 明確設計“目標資產”項目; 第二, 賬戶右邊項目的上下位置相反。

上述變形背后隱含的理論基礎是: 在會計資產負債表中, 按照資產要求權順序, 所有者權益屬于剩余要求權性質, 所以平衡關系為“所有者權益=資產-負債”; 而在自然資源資產負債表中, 遵循的是問責邏輯, 領導干部責任目標應該為既定值, 所以平衡關系為“負債=資產-目標資產”。

兩種平衡關系邏輯決定了諸多差異, 已經歸納表達如前文表1。

(二)自然資源資產負債賬表體系(分別各類資產)

自然資源資產負債賬表體系包含兩級賬表:

第一級為總賬表A, 體現全部自然資源資產。 在實物量綱下, 只有具有概念意義, 價值形態才可能有匯總數據。

第二級包括: 分類賬表B1, 體現自然資源資產類別構成; 分類賬表B2, 體現自然資源資產等級質量; 分類賬表B3, 體現自然資源資產變動原因(自然原因、人為原因)。 示意賬戶分別如圖3、圖4、圖5所示。

圖3中的具體資產項目名稱為土地、林草、礦產、水等各類自然資源。 圖4列示了以草原/場為例的自然資源資產質量分類示意賬戶, 應當區別自然資源資產類別進行設計。 圖5列示了以草原/場為例的資產變動原因示意賬戶, 應當區別自然資源資產項目類別進行設計。 對于資產量變動的原因, 可分為自然因素和人為因素。

自然資源資產量變動與會計資產量變動的主要區別在于, 前者更多地由自然因素決定, 尤其是水資源。 譬如2021年北京密云水庫蓄水量創1960年9月建成蓄水以來歷史新高, 主要是自然因素所致: 當年夏季密云水庫流域降雨多⑥。

在審計應用中, 自然資源資產負債表作為審計工具, 預先發送給被審計地方政府, 由地方政府填寫后, 作為直接審計對象。 這樣的操作, 同理于注冊會計師審計直接針對被審計單位的財務報告展開審計。

(三)問責型自然資源資產負債表編制的四個關鍵點

1. 關鍵點一: 自然資源資產之負債。 就特定地域而言, 經濟活動主體是該地域的企事業單位和個人, 但是就本文主題而言, 地域各級政府(縣、市、省)是負債主體。

誰對誰負債? 領導干部對責任目標負債。

在同級賬表里, 負債項目的設計和計量都與資產項目對應。

2. 關鍵點二: 先有負債還是先有資產目標值? 在微觀會計中, 凈資產(所有者權益)是資產總值扣除負債以后的剩余; 而在自然資源資產負債表中, 領導干部任期目標是先行確定的, 所以計量關系是“負債=資產總值-目標資產值”。

微觀會計中的凈資產值作為計量剩余, 在正常會計準則下可能為正值和零, 但不會為負值; 而自然資源資產負債表中的負債, 可能為正值和零, 也可能為負值(自然資源負負債的含義就是資產)。

怎樣確定任期目標資產值? 這不是一個技術方法問題, 而是由領導干部任命機制決定。 對此, 《河北雄安新區規劃綱要》⑦可以作為樣板。 如果干部任命機制里暫時缺少明確的目標規定, 可以選擇年度變化值(年末值-年初值)作為替代, 還可以選用歷史標桿值、同類標桿值。

3. 關鍵點三: 實務操作從縣級地域開始。 以縣級地域作為實務操作先鋒, 地理界定清晰、責任相對容易界定, 進而擴展到地市級、省級。 主要依據是2016年9月中共中央辦公廳和國務院辦公廳印發的《關于省以下環保機構監測監察執法垂直管理制度改革試點工作的指導意見》, 其中提出: 地方黨委和政府對本地區生態環境負總責; 省級環保部門對全省環境保護工作實施統一監督管理; 縣級環保部門強化現場環境執法, 現有環境保護許可等職能上交市級環保部門, 在市級環保部門授權范圍內承擔部分環境保護許可具體工作。

4. 關鍵點四: 實務操作循序漸進。 首先針對主要的自然資源資產項目編制實物量賬表。 當然, 只能形成前述B級賬表。 待未來條件成熟以后編制價值量表, 才可能有A級總表。

編制價值量表的難點在于自然資源資產的單位價值的確定。 有市場交易參照的, 可以找到公允價值標準; 無市場交易參照的, 只能人為確定價值標準(區別特定地域, 分別確定, 定期調整)。

(四)問責型自然資源資產負債表用于問責評價的基本前提

第一, 領導干部界定: 中國大陸31個省級行政區域的62位黨政“一把手”; 全國334個地級行政區域的668位黨政“一把手”; 全國2876個縣級行政區域的5752位黨政“一把手”。

第二, 對于上任的領導干部, 組織、人民代表大會/常務委員會都應當給出明確的自然資源資產“任期目標責任基準值”。

第三, 將“任期目標責任基準值”分解為“年度目標責任基準值”。

(五)領導干部自然資源資產責任審計評價基本流程

在審計應用中, 自然資源資產負債表作為審計工具, 預先發送給被審計地方政府領導干部, 由地方政府填寫后, 作為直接審計對象。 這與注冊會計師審計直接針對被審計單位的財務報表同理。 具體步驟如下: 第一, 提前將“問責型自然資源資產負債表”發放給被審計者; 第二, 被審計者填表(涉及相關政府職能機構); 第三, 審計隊伍進駐, 針對被審計者填寫和提交的“問責型自然資源資產負債表”, 展開現場審計; 第四, 開展審計分析、形成審計報告、給出問責評價。

五、小結

編制自然資源資產負債表并非只有一種思路、邏輯、框架、設計、格式, 而是取決于報表編制目標。 對領導干部實行自然資源資產責任審計和問責評價, 是中國特色的全新課題。

編制問責型自然資源資產負債表, 適應國家治理中的生態文明問責, 應用于地方各級主要領導干部, 具體而言, 就是領導干部自然資源資產責任審計。 本課題組曾經在若干個縣級地域進行實地調研, 并嘗試編表, 取得了一定的基礎經驗, 我們將進一步細化設計。 問責型自然資源資產負債表的編制和應用, 還有許多技術方法、工具賬表、實施程序等具體問題有待進一步深入研究⑧。

應該特別指出的是: 自然資源資產價值存在“地域性梯度差異”, 同樣的自然資源資產, 在不同地域其價值存在明顯差異。 具體而言, 對于森林和草原, 由于基本不存在地域間流動, 也基本沒有負面性, 其作為自然資源資產的性質幾乎無異議。 而水資源就不同, 無論是地表水還是地下水, 既存在地域之間流動性導致的資產質量變化原因的認知差異, 還存在水本身資產屬性的認知差異(譬如水在東南地域和西北地域, 相對價值大不一樣)。

【 注 釋 】

[1] 中共中央,國務院.關于加快推進生態文明建設的意見.中發[2015]12號,2015-04-25.

[2] 中共中央,國務院.關于印發《開展領導干部自然資源資產離任審計試點方案》的通知.廳字[2015]32號,2015-11-09.

[3] 國務院.關于印發《編制自然資源資產負債表試點方案》的通知.國辦發[2015]82號,2015-11-08.

[4] 中共中央,國務院.黨政主要領導干部和國有企業領導人員經濟責任審計規定.中辦發[2010]32號,2010-10-20.

[5] 中共中央,國務院.關于印發《領導干部自然資源資產離任審計規定(試行)》的通知.廳字[2017]139號,2017-09-19.

[6] 環境保護部.關于開展政府環境審計試點工作的通知,2015-03-06.

[7] INTOSAI. Working Group on Environmental Auditing[R].Results of the Sixth Survey on Environmental Auditing,2009.

[8] United Nations. Handbook of National Accounting: Integrated Environmental and Economic Accounting[R].Statistical Office of the United Nations,1993.

[9] United Nations. United Nations Statistics Division-Environmental Accounting[EB/OL]. http://unstats,un,org/unsd/envaccounting/seea. asp.,2003.

[10] United Nations. European Commission, Food and Agriculture Organisation of the United Nations, International Monetary Fund, Organisation for Economic Co-operation and Development, World Bank, System of Environmental-Economic Accounting2012: Central Framework[EB/OL]. http://unstats,un,org/unsd/envaccounting/White_cover. pdf.,2012.

[11] 聯合國貿易與發展會議著.劉剛譯.聯合國國際會計和報告標準:環境成本和負債的會計與財務報告[M].北京:中國財政經濟出版社,2003:1 ~ 61.

[12] 自然資本聯盟著.趙陽譯.自然資本議定書[M].北京:中國環境出版社,2019:1 ~ 131.

[13] 蔡春,畢銘悅.關于自然資源資產離任審計的理論思考[ J].審計研究,2014(5):3 ~ 9.

[14] 程亭,張龍平.環境審計國內外研究綜述[ J].經濟問題探索,2012(11):183 ~ 190.

[15] 封志明,楊艷昭,李鵬.從自然資源核算到自然資源資產負債表編制[ J].中國科學院院刊,2014(4):449 ~ 456.

[16] 耿建新,胡天雨,劉祝君.我國國家資產負債表與自然資源資產負債表的編制與運用初探——以SNA 2008和SEEA 2012為線索的分析[ J].會計研究,2015(1):15 ~ 24.

[17] 谷樹忠.自然資源資產及其負債表編制與審計[ J].中國環境管理,2016(1):30 ~ 33.

[18] 黃蓉冰,趙謙.自然資源資產負債表編制與審計的探討[ J].審計研究,2015(1):37 ~ 43.

[19] 羅伯·格瑞,簡·貝賓頓著.王立彥,耿建新譯.環境會計與管理[M].北京:北京大學出版社,2004:1 ~ 274.

[20] 審計署科研所.領導干部自然資源資產責任審計研究[A].北京:審計署科研所研究報告文集,2014.

[21] 史丹.自然資源資產負債表:在遵循國際慣例中體現中國特色[ J].中國經濟學人(英文版),2015(4):22 ~ 43.

[22] 王立彥.環境成本與GDP有效性[J].會計研究,2015(3):3 ~ 11.

[23] 姚霖,余振國.自然資源資產負債表基本理論問題管窺[J].管理現代化,2015(2):121 ~ 123.

[24] Collison D., Slomp S.. Environmental accounting,auditing and reporting in Europe: The role of FEE[J]. European Accounting Review,2000(1):111 ~ 129.

[25] Giuliano, Speccher A., Bruni E.. The green energy audit, a new procedure for the sustainable auditing of existing buildings integrated with the LEED protocols[J]. Sustainable Cities and Society,2012(4):54 ~ 65.

[26] Huang R.. Environmental auditing: An informationized regulatory tool of carbon emission reduction[J]. Energy Procedia,2011(5):6 ~ 14.

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26