綠色信貸政策與資本結(jié)構(gòu)動態(tài)調(diào)整

2021-11-18 21:49:13寧金輝,史方

財會月刊·上半月 2021年11期

寧金輝,史方

【摘要】基于供給側(cè)結(jié)構(gòu)性改革去杠桿的現(xiàn)實需求, 以2012年銀監(jiān)會出臺的《綠色信貸指引》這一外生沖擊事件作為準(zhǔn)自然實驗, 采用雙重差分模型, 實證檢驗綠色信貸政策對重污染企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整的影響及其作用路徑。 研究發(fā)現(xiàn), 綠色信貸政策的出臺顯著降低了重污染企業(yè)資本結(jié)構(gòu)調(diào)整速度, 且在國有企業(yè)和市場化程度較高地區(qū)的企業(yè)中更為顯著。 作用路徑分析還表明, 綠色信貸政策通過縮小貸款規(guī)模, 來降低企業(yè)資本結(jié)構(gòu)調(diào)整速度。

【關(guān)鍵詞】綠色信貸;資本結(jié)構(gòu);動態(tài)調(diào)整;去杠桿

【中圖分類號】F275? ? ? 【文獻(xiàn)標(biāo)識碼】A? ? ? 【文章編號】1004-0994(2021)21-0044-10

一、引言

供給側(cè)結(jié)構(gòu)性改革是引領(lǐng)我國經(jīng)濟(jì)走向新常態(tài)的關(guān)鍵抓手。 十九大報告明確指出以供給側(cè)結(jié)構(gòu)性改革為主線, 推動經(jīng)濟(jì)發(fā)展質(zhì)量變革、效率變革、動力變革。 結(jié)構(gòu)性去杠桿作為我國供給側(cè)改革五大任務(wù)之一, 被看作是推行供給側(cè)結(jié)構(gòu)性改革的核心環(huán)節(jié)。 相關(guān)數(shù)據(jù)顯示, 非金融A股上市公司的資產(chǎn)負(fù)債率已從2007年的44.07%上升到2017年的60.07%, 但從行業(yè)屬性來看, 高杠桿企業(yè)主要集中在煤炭、有色金屬、鋼鐵、電力、熱力等重污染行業(yè)[1] 。 重污染行業(yè)的高杠桿蘊(yùn)含著較高的舉債風(fēng)險, 已經(jīng)嚴(yán)重影響到重污染行業(yè)的轉(zhuǎn)型升級, 成為我國經(jīng)濟(jì)穩(wěn)定發(fā)展的重大隱患。 綠色信貸政策作為商業(yè)銀行供給側(cè)結(jié)構(gòu)性改革的重要內(nèi)容, 要求商業(yè)銀行在信貸審批和投放過程中, 嚴(yán)格管控對重污染行業(yè)的信貸投放, 以倒逼其產(chǎn)業(yè)轉(zhuǎn)型升級, 防范系統(tǒng)風(fēng)險, 維護(hù)經(jīng)濟(jì)穩(wěn)定。

為了推動綠色信貸政策落地, 原銀監(jiān)會于2012年發(fā)布了《綠色信貸指引》(銀監(jiān)發(fā)[2012]4號), 對銀行業(yè)金融機(jī)構(gòu)實施綠色信貸的工作提出了明確要求[2] , 這標(biāo)志著綠色信貸正式成為商業(yè)銀行的發(fā)展戰(zhàn)略。 該指引明確指出“對存在重大風(fēng)險隱患的企業(yè), 中斷甚至終止信貸資金投放”, 這表明綠色信貸政策嚴(yán)格限制對重污染企業(yè)的授信。 在我國資本市場資源配置功能尚不完善的背景下, 銀行信貸仍是企業(yè)融資的主要渠道。 銀行授信作為一個相對外生且與企業(yè)負(fù)債密切相關(guān)的調(diào)整成本, 是公司外部流動資產(chǎn)的主要來源[3,4] 。 然而, 綠色信貸政策重塑了重污染企業(yè)的融資環(huán)境, 商業(yè)銀行將環(huán)境風(fēng)險納入授信審核條件, 嚴(yán)控對重污染企業(yè)的信貸投放, 從而降低其資本結(jié)構(gòu)調(diào)整速度。 那么, 綠色信貸政策是否落實到位? 本文嘗試從資本結(jié)構(gòu)動態(tài)化角度, 來觀測綠色信貸政策的實施效果, 即考察綠色信貸是否影響重污染企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整。 此次《綠色信貸指引》的出臺, 為我們的研究提供了良好的研究契機(jī)。

理論上講, 現(xiàn)有關(guān)于企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整影響因素的研究多關(guān)注于產(chǎn)品市場競爭、宏觀經(jīng)濟(jì)沖擊、市場化進(jìn)程、法制環(huán)境、媒體報道、產(chǎn)業(yè)政策等外部環(huán)境因素以及公司成長機(jī)會、自由現(xiàn)金流、高管薪酬激勵、公司治理、大型投資等內(nèi)部特征。 但對于從綠色信貸政策這一宏觀變量出發(fā), 探討資本結(jié)構(gòu)動態(tài)調(diào)整影響因素的研究卻鮮有文獻(xiàn)回應(yīng)。 基于此, 本文結(jié)合供給側(cè)結(jié)構(gòu)性改革去杠桿的現(xiàn)實需求, 以2012年原銀監(jiān)會發(fā)布的《綠色信貸指引》這一外生沖擊事件作為準(zhǔn)自然實驗, 采用雙重差分模型, 實證檢驗綠色信貸政策對重污染企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整的影響及其作用機(jī)制。 這不僅有助于我們從理論上理解綠色信貸的經(jīng)濟(jì)后果、資本結(jié)構(gòu)動態(tài)調(diào)整的影響因素, 同時, 對于政府部門探索經(jīng)濟(jì)去杠桿的實現(xiàn)路徑、激活經(jīng)濟(jì)平穩(wěn)運(yùn)行的微觀基礎(chǔ)也具有重要的政策啟示。

本文的研究貢獻(xiàn)主要體現(xiàn)在以下三個方面: 第一, 相關(guān)文獻(xiàn)關(guān)于綠色信貸政策實施效果評價主要集中在貸款規(guī)模、投資水平等方面。 而本文從資本結(jié)構(gòu)動態(tài)化角度, 基于《綠色信貸指引》這一外生沖擊事件, 采用雙重差分模型, 探討綠色信貸政策對資本結(jié)構(gòu)動態(tài)調(diào)整的影響, 有利于從更多元的視角去評價綠色信貸政策的實施效果。 第二, 學(xué)者們針對資本結(jié)構(gòu)動態(tài)調(diào)整影響因素已經(jīng)做了較為豐富的探討, 但很少有研究關(guān)注到綠色信貸這一重要的研究領(lǐng)域。 而本文結(jié)合當(dāng)前結(jié)構(gòu)性去杠桿的現(xiàn)實背景, 探討綠色信貸政策對公司資本結(jié)構(gòu)動態(tài)調(diào)整的影響, 豐富了公司資本結(jié)構(gòu)動態(tài)調(diào)整的理論研究。 第三, 本文在深化供給側(cè)結(jié)構(gòu)性改革的背景下, 討論綠色信貸和企業(yè)資本結(jié)構(gòu), 有利于更全面地理解資本市場服務(wù)實體經(jīng)濟(jì), 對監(jiān)管部門去杠桿、商業(yè)銀行完善綠色信貸政策以及投資者優(yōu)化相關(guān)投資決策等具有重要的借鑒意義。

二、文獻(xiàn)綜述

資本結(jié)構(gòu)作為企業(yè)一項重要的財務(wù)決策, 在公司理財研究領(lǐng)域占據(jù)核心地位。 MM理論認(rèn)為, 在完美的市場條件下資本結(jié)構(gòu)和企業(yè)價值無關(guān)。 而權(quán)衡理論認(rèn)為, 由于存在信息不對稱、破產(chǎn)成本、代理成本等摩擦因素, 企業(yè)存在一個最優(yōu)的資本結(jié)構(gòu), 是權(quán)衡債務(wù)融資和權(quán)益融資各種利弊后的均衡結(jié)果。 隨著資本結(jié)構(gòu)研究的逐步深入, 動態(tài)資本結(jié)構(gòu)成為該領(lǐng)域研究的熱點。 動態(tài)資本結(jié)構(gòu)理論認(rèn)為, 企業(yè)存在目標(biāo)資本結(jié)構(gòu), 基于外部環(huán)境和內(nèi)部環(huán)境的變化, 不斷適時對其進(jìn)行調(diào)整, 以實現(xiàn)企業(yè)價值的最大化, 但趨向目標(biāo)資本結(jié)構(gòu)的速度取決于調(diào)整成本。

有關(guān)企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整影響因素, 當(dāng)前學(xué)者們主要從公司內(nèi)外部因素出發(fā)進(jìn)行研究。 外部因素主要包括產(chǎn)品市場競爭[5] 、宏觀經(jīng)濟(jì)沖擊[6] 、市場化進(jìn)程[7] 、法制環(huán)境[8] 、媒體報道[9] 、產(chǎn)業(yè)政策[10] 等。 姜付秀等[5] 認(rèn)為產(chǎn)品市場競爭越激烈, 企業(yè)越逼近目標(biāo)資本結(jié)構(gòu); Cook和Tian[6] 的研究表明, 宏觀經(jīng)濟(jì)運(yùn)行情況是影響資本結(jié)構(gòu)動態(tài)調(diào)整的重要因素; 姜付秀和黃繼承[7] 發(fā)現(xiàn), 市場化進(jìn)程與企業(yè)資本結(jié)構(gòu)調(diào)整速度顯著正相關(guān); 黃繼承等[8] 認(rèn)為, 法律環(huán)境越完善, 資本結(jié)構(gòu)調(diào)整速度越快; 林慧婷等[9] 的研究表明, 媒體報道顯著提高了資本結(jié)構(gòu)動態(tài)調(diào)整速度; 巫岑等[10] 認(rèn)為, 產(chǎn)業(yè)政策降低了資本結(jié)構(gòu)調(diào)整成本。 內(nèi)部因素主要包括成長機(jī)會[11] 、現(xiàn)金流[12] 、高管薪酬激勵[13] 、公司治理[14] 、大型投資[15] 。 黃繼承等[13] 的研究表明, 高管薪酬與資本結(jié)構(gòu)調(diào)整速度顯著正相關(guān); 甘麗凝等[15] 發(fā)現(xiàn), 有大型投資的企業(yè)資本結(jié)構(gòu)調(diào)整速度比無大型投資的企業(yè)更快, 實際資本結(jié)構(gòu)與目標(biāo)資本結(jié)構(gòu)的偏差較小; 羅琦和胡亦秋[12] 發(fā)現(xiàn), 公司自由現(xiàn)金流是影響企業(yè)資本結(jié)構(gòu)調(diào)整的重要因素。

關(guān)于綠色信貸政策實施效果的評價主要集中在貸款規(guī)模、投資水平等方面。 蘇冬蔚和連莉莉[16] 、陳琪[17] 和蔡海靜等[18] 研究發(fā)現(xiàn), 綠色信貸政策降低了重污染企業(yè)的債務(wù)融資, 提高了債務(wù)資本成本, 同時顯著減少了新增投資。

三、理論分析與研究假設(shè)

資本結(jié)構(gòu)靜態(tài)權(quán)衡理論認(rèn)為, 企業(yè)存在最優(yōu)的負(fù)債水平, 可以通過調(diào)整資本結(jié)構(gòu)達(dá)到最優(yōu)以實現(xiàn)企業(yè)價值最大化。 但資本結(jié)構(gòu)動態(tài)權(quán)衡理論認(rèn)為, 企業(yè)存在目標(biāo)資本結(jié)構(gòu), 實際資本結(jié)構(gòu)不斷向目標(biāo)資本結(jié)構(gòu)進(jìn)行動態(tài)調(diào)整, 但企業(yè)資本結(jié)構(gòu)調(diào)整需耗費(fèi)成本, 目標(biāo)資本結(jié)構(gòu)往往偏離最優(yōu)資本結(jié)構(gòu)。 現(xiàn)有關(guān)于資本結(jié)構(gòu)調(diào)整速度的文獻(xiàn)主要集中在調(diào)整成本, 調(diào)整成本直接決定了資本結(jié)構(gòu)動態(tài)調(diào)整速度, 即調(diào)整成本的增加降低了企業(yè)的調(diào)整速度。 調(diào)整成本同時受到公司內(nèi)部經(jīng)營活動和外部金融發(fā)展環(huán)境的雙重影響, 并處于不斷的動態(tài)變化中, 因此, 不同企業(yè)的調(diào)整成本不同, 其資本結(jié)構(gòu)調(diào)整速度存在顯著的差異[19] 。 Leary和Roberts[20] 認(rèn)為, 調(diào)整成本包括固定成本和制度成本兩個部分, 前者是指進(jìn)行調(diào)整所需要的會計費(fèi)用、資產(chǎn)評估費(fèi)用等成本, 而后者是由資本市場外在環(huán)境決定。 對于不同的企業(yè)來說, 固定成本絕對數(shù)量差異不大, 其相對大小因公司規(guī)模、盈利能力等經(jīng)營情況的不同而存在差異, 制度成本則主要?dú)w因于資本市場的不完善, 使公司無法及時獲取資金或融資環(huán)節(jié)過于復(fù)雜, 從而使其調(diào)整成本增加[21] 。 連玉君和鐘經(jīng)樊[21] 指出, 在我國金融市場不完善的現(xiàn)實背景下, 制度成本是影響我國企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整更為重要的因素。 信貸融資的可獲得性是影響企業(yè)資本結(jié)構(gòu)調(diào)整成本的關(guān)鍵, 張勝等[22] 認(rèn)為, 信貸資金的可獲得性作為重要且更具隱蔽性的調(diào)整成本, 直接影響企業(yè)資本結(jié)構(gòu)調(diào)整速度; 林炳華和陳琳[4] 認(rèn)為, 銀行融資在公司的融資渠道中仍占據(jù)主導(dǎo)位置, 作為稀缺金融資源, 銀行授信是影響企業(yè)資本結(jié)構(gòu)的關(guān)鍵因素; 常亮[23] 認(rèn)為, 銀行授信是影響負(fù)債的調(diào)整成本更為直接的因素。

就本文的研究主題而言, 綠色信貸要求銀行業(yè)金融機(jī)構(gòu)收緊對重污染企業(yè)的信貸投放, 將更多的信貸資源投入綠色項目和綠色產(chǎn)業(yè), 促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)綠色轉(zhuǎn)型, 從而實現(xiàn)經(jīng)濟(jì)的可持續(xù)發(fā)展。 《綠色信貸指引》明確指出:“對存在重大風(fēng)險隱患的企業(yè), 中斷甚至終止信貸資金投放。” 雖然該政策的實施是為了督促商業(yè)銀行具體落實綠色信貸, 但政策已經(jīng)成為具有強(qiáng)制約束力的管理辦法[17] 。 因此, 該指引出臺后, 商業(yè)銀行一方面積極履行社會責(zé)任, 另一方面為了優(yōu)化信貸結(jié)構(gòu)、提高銀行資產(chǎn)質(zhì)量、防范環(huán)境和社會風(fēng)險, 對待重污染企業(yè)更加謹(jǐn)慎[18] 。 銀行授信作為一項相對外生且與企業(yè)負(fù)債密切相關(guān)的調(diào)整成本, 是公司外部流動資產(chǎn)的主要來源, 具有減小調(diào)整成本的功能, 獲取銀行授信意味著擁有更快的調(diào)整速度[23] 。 銀行授信可以緩解企業(yè)融資約束, 使企業(yè)更容易獲得信貸資金, 直接降低資本結(jié)構(gòu)的調(diào)整成本, 從而大大提高資本結(jié)構(gòu)調(diào)整速度[24] 。

但商業(yè)銀行在信貸審核過程中引入企業(yè)環(huán)境風(fēng)險評估機(jī)制, 對重污染企業(yè)進(jìn)行嚴(yán)格的授信限制, 重污染企業(yè)獲取新增貸款的難度將會加大[18] 。 蘇冬蔚和連莉莉[16] 、陳琪[17] 和蔡海靜等[18] 的研究均已證實綠色信貸政策降低了重污染企業(yè)的新增銀行貸款。 因此, 綠色信貸政策的出臺較大地改變了重污染企業(yè)的融資環(huán)境, 銀行授信的限制加劇了企業(yè)的融資約束程度, 降低了外部信貸融資的可得性, 提高了融資的制度成本和調(diào)整成本, 從而降低了重污染企業(yè)的資本結(jié)構(gòu)動態(tài)調(diào)整速度。

基于此, 本文提出:

H1: 綠色信貸政策出臺后, 重污染企業(yè)的資本結(jié)構(gòu)動態(tài)調(diào)整速度有所降低。

綠色信貸政策作為我國政府應(yīng)對環(huán)境問題、推動經(jīng)濟(jì)可持續(xù)發(fā)展的經(jīng)濟(jì)手段, 是供給側(cè)結(jié)構(gòu)性改革去杠桿的重要內(nèi)容。 產(chǎn)權(quán)性質(zhì)作為影響企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整的關(guān)鍵因素, 有可能影響綠色信貸政策與資本結(jié)構(gòu)動態(tài)調(diào)整之間的關(guān)系。 首先, 現(xiàn)有文獻(xiàn)普遍認(rèn)為國有企業(yè)的公有產(chǎn)權(quán)屬性決定了其面臨著所有者缺位問題, 國有股權(quán)屬于全體人民, 政府充當(dāng)“代理股東”, 復(fù)雜的委托代理關(guān)系和過長的代理鏈條使國有企業(yè)擁有過多的決策環(huán)節(jié), 審批決策制度僵化, 融資環(huán)節(jié)復(fù)雜。 加之國有企業(yè)股權(quán)集中度較高, 融資決策效率較低, 其無法及時獲得資本結(jié)構(gòu)調(diào)整所需要的信貸資金, 進(jìn)而增加了調(diào)整成本[25] 。 其次, 國有企業(yè)的預(yù)算軟約束比較突出, 加重了管理層的道德風(fēng)險, 從而減小了管理層優(yōu)化資本結(jié)構(gòu)動態(tài)調(diào)整的動機(jī), 進(jìn)而導(dǎo)致資本結(jié)構(gòu)決策發(fā)生扭曲, 也有可能提高調(diào)整成本[26] 。 最后, 在綠色信貸出臺后, 該政策對國有重污染企業(yè)融資懲罰效應(yīng)更強(qiáng), 主要降低了國有企業(yè)的貸款規(guī)模。 加之國有企業(yè)承擔(dān)了更多的國家政策導(dǎo)向性任務(wù), 商業(yè)銀行對國有企業(yè)的監(jiān)管更加嚴(yán)格, 從而更有可能減少對國有重污染企業(yè)的信貸投放, 提高調(diào)整成本, 降低其資本結(jié)構(gòu)動態(tài)調(diào)整速度。

基于此, 本文提出:

H2:與非國有企業(yè)相比, 綠色信貸政策出臺后, 國有重污染企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整速度的降低更為明顯。

市場化程度是影響企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整的重要外部變量。 由于各地區(qū)資源、信息、文化等因素的影響, 我國市場化程度存在明顯的地區(qū)差異。 企業(yè)所在地區(qū)市場化程度越低, 政府對企業(yè)經(jīng)營和銀行借貸的干預(yù)程度越高, 非市場化機(jī)制對資源配置的扭曲效應(yīng)越明顯。 由于重污染企業(yè)是地方財政的主要稅源, 某些官員為了自身和地方利益可能會對地方國有重污染企業(yè)施加保護(hù), 干預(yù)商業(yè)銀行的綠色信貸政策, 從而使該政策的實施效果可能不及預(yù)期。 然而, 在市場化程度較高的地區(qū), 市場在資源配置中的作用更為突出, 政府對市場的干預(yù)越少, 市場的競爭越充分, 嚴(yán)格的市場規(guī)則會導(dǎo)致企業(yè)面臨競爭激烈的經(jīng)營環(huán)境。

在基本實現(xiàn)現(xiàn)代化的今天, 注重生態(tài)、保護(hù)環(huán)境越來越重要, 通過發(fā)揮市場機(jī)制實現(xiàn)工業(yè)綠色發(fā)展才是大勢所趨。 盡管重污染工業(yè)具有歷史必然性, 但重污染企業(yè)作為傳統(tǒng)產(chǎn)業(yè), 是環(huán)境污染的主要制造者, 不符合市場需求, 與綠色發(fā)展趨勢相悖, 無法適應(yīng)外部競爭的市場化環(huán)境。 同時, 在市場化程度較高的地區(qū), 金融發(fā)展水平也比較高, 商業(yè)銀行的信貸政策會更加市場化, 商業(yè)銀行在決定信貸資源的配置時會更多地考慮市場因素, 基于市場經(jīng)濟(jì)原則來決定貸款對象[27] 。 銀行業(yè)金融機(jī)構(gòu)的專業(yè)化水平越高, 防范信貸風(fēng)險和環(huán)境風(fēng)險的能力更強(qiáng), 降低風(fēng)險水平的措施更加嚴(yán)格, 信貸融資對重污染企業(yè)而言更難[28] , 綠色信貸政策的實施更加徹底, 商業(yè)銀行對重污染企業(yè)的授信限制執(zhí)行得更加嚴(yán)格, 提高了資本結(jié)構(gòu)的調(diào)整成本。 因此, 綠色信貸政策對重污染企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整速度的約束作用有可能更強(qiáng)。

基于此, 本文提出:

H3:與市場化程度較低的地區(qū)相比, 綠色信貸政策出臺后, 市場化程度較高地區(qū)重污染企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整速度的降低更為明顯。

四、研究設(shè)計

(一)數(shù)據(jù)來源與樣本選擇

本文以2007 ~ 2018年滬深兩市A股重污染上市公司為實驗組, 同時將非重污染上市公司為控制組。 在此基礎(chǔ)上, 本文對數(shù)據(jù)按照以下原則進(jìn)行進(jìn)一步篩選: ①剔除ST或?ST的公司樣本; ②剔除金融保險行業(yè)公司樣本; ③剔除核心研究指標(biāo)缺失的樣本。 最終得到27116個觀測值。 本文使用的數(shù)據(jù)均來源于CSMAR國泰安數(shù)據(jù)庫。 為了消除極端值對實證結(jié)果造成的誤差, 本文對所有連續(xù)型變量進(jìn)行上下1%的縮尾處理。

(二)模型設(shè)定與變量定義

借鑒Rangan和Flannery[29] 的研究, 本文運(yùn)用標(biāo)準(zhǔn)部分調(diào)整模型對公司資本結(jié)構(gòu)調(diào)整速度進(jìn)行測算, 模型(1)如下:

LEVi,t-LEVi,t-1=θ(LEV?i,t-LEVi,t-1)+μi,t (1)

其中, LEVi,t和LEVi,t-1分別表示公司i在第t年和第t-1年的實際資本結(jié)構(gòu), 用資產(chǎn)負(fù)債率表示。 LEV?i,t表示公司i在第t年的目標(biāo)資本結(jié)構(gòu)。 系數(shù)θ反映公司資本結(jié)構(gòu)的調(diào)整速度, μi,t為隨機(jī)擾動項。

理論上來說, 資本結(jié)構(gòu)是由企業(yè)特征、行業(yè)、時間等因素共同決定的函數(shù)[5,29] 。 基于Huang和Ritter[30] 的做法, 本文通過企業(yè)規(guī)模(Size)、盈利能力(Profit)、抵押能力(Tangble)、成長機(jī)會(MB)、非債務(wù)稅盾(Dep)、研發(fā)投入(R&D和R&Ddum)、資本結(jié)構(gòu)年度—行業(yè)中位數(shù)(LEVmed)以及行業(yè)效應(yīng)和時間效應(yīng)等指標(biāo)來計算目標(biāo)資本結(jié)構(gòu)LEV?i,t, 模型(2)如下:

LEV?i,t-1=αXi,t-1 (2)

其中, α表示回歸系數(shù), Xi,t-1表示影響資本結(jié)構(gòu)的公司特征、行業(yè)、時間等因素。

將模型(2)代入模型(1)得到如下模型(3):

LEVi,t=αXi,t-1+(1-θ)LEVi,t-1+ui,t (3)

為了保證研究結(jié)論的穩(wěn)健性, 借鑒Flannery和Hankins[24] 、黃繼承等[8] 的做法, 本文同時使用固定效應(yīng)模型(FE)和廣義矩估計(GMM)兩種方法對模型(3)進(jìn)行估計。 然后, 將估算出的回歸系數(shù)α代入模型(2)中, 可以估計出公司的目標(biāo)資本結(jié)構(gòu)LEV?i,t。 具體而言, 用固定效應(yīng)模型估計的目標(biāo)資本結(jié)構(gòu)以LEVfe表示, 用廣義矩估計方法估計的目標(biāo)資本結(jié)構(gòu)以LEVgmm表示。

為了檢驗《綠色信貸指引》的出臺對重污染企業(yè)資本結(jié)構(gòu)調(diào)整速度的影響, 本文參考林慧婷等[9] 的做法, 對模型(1)進(jìn)行如下的修正:

LEVi,t-LEVi,t-1=(β0+β1Posti,t+β2Treatmenti,t+β3Posti,tTreatmenti,t)(LEV?i,t-LEVi,t-1)+ui,t (4)

其中: β0為常數(shù)項, β1、β2和β3是解釋變量的估計系數(shù); Posti,t為時間變量, 表示《綠色信貸指引》是否出臺, 2012年以前的年份取0, 2012年及以后的年份取1; Treatmenti,t為實驗變量, 若為重污染企業(yè)該值取1, 否則取0; ui,t為隨機(jī)擾動項。 本文關(guān)注的是模型(4)中的系數(shù)β3, 反映《綠色信貸指引》的出臺對重污染企業(yè)資本結(jié)構(gòu)調(diào)整速度的影響。 若β3顯著為負(fù), 則表明《綠色信貸指引》出臺后重污染企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整速度有所降低。

具體變量的定義如表1所示。

五、實證結(jié)果分析

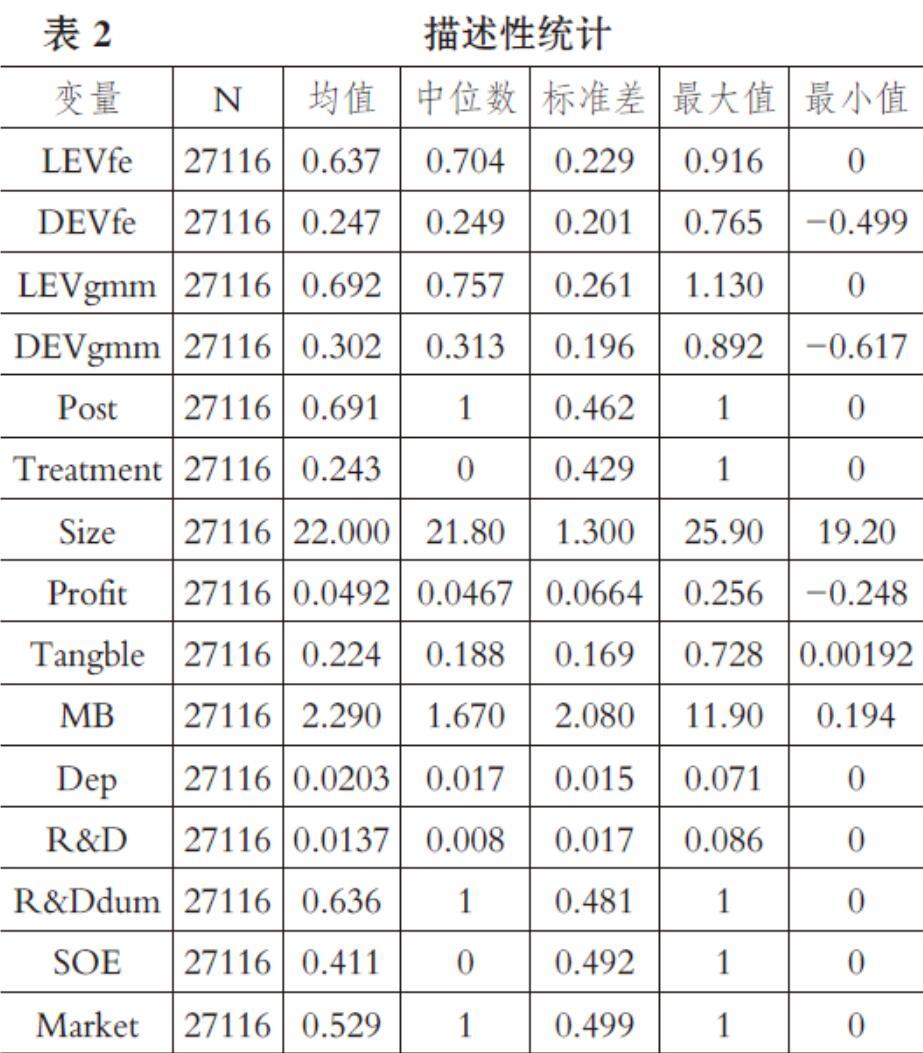

(一)描述性統(tǒng)計

表2列示了主要變量的描述性統(tǒng)計結(jié)果。 用固定效應(yīng)模型測算的目標(biāo)資本結(jié)構(gòu)LEVfe的均值為0.637、中位數(shù)為0.704、標(biāo)準(zhǔn)差為0.229。 而用廣義矩估計方法測算的目標(biāo)資本結(jié)構(gòu)LEVgmm的均值為0.692、中位數(shù)為0.757、標(biāo)準(zhǔn)差為0.261。 用固定效應(yīng)模型估計實際資本結(jié)構(gòu)偏離目標(biāo)資本結(jié)構(gòu)的偏離程度DEVfe的均值為0.247、中位數(shù)為0.249、標(biāo)準(zhǔn)差為0.201。 而用廣義矩估計方法估計實際資本結(jié)構(gòu)偏離目標(biāo)資本結(jié)構(gòu)的偏離程度DEVgmm的均值為0.302、中位數(shù)為0.313、標(biāo)準(zhǔn)差為0.196。 可以看出, 用兩種不同方法估算的目標(biāo)資本結(jié)構(gòu)存在一定差異, 但差異并不大。 Treatment的均值為0.243, 表示重污染企業(yè)樣本占樣本總量的24.3%。

(二)基本回歸結(jié)果

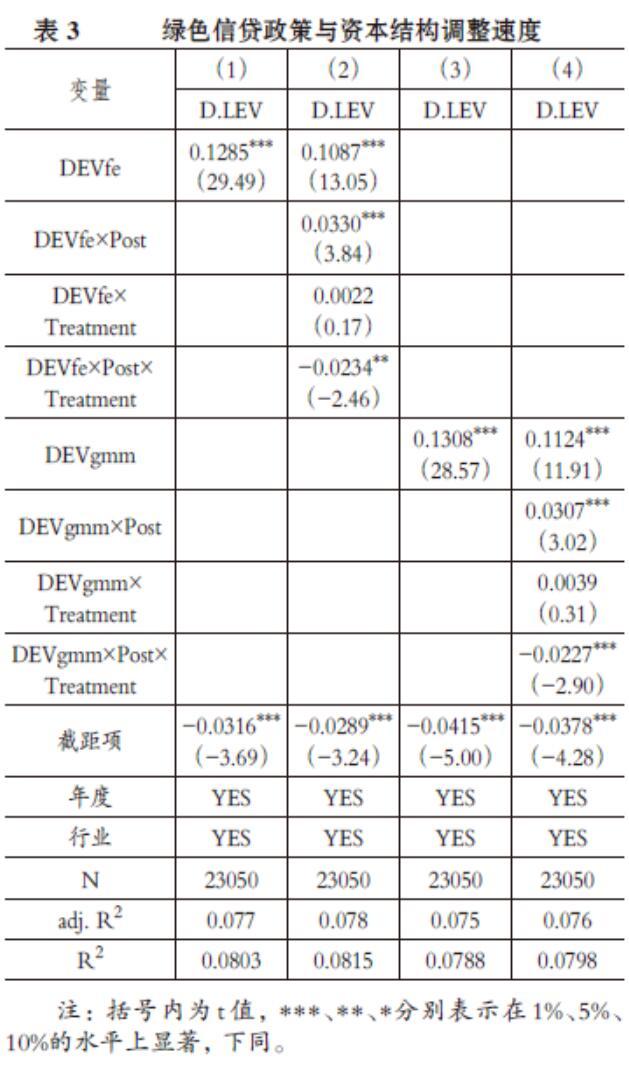

1. 綠色信貸政策對資本結(jié)構(gòu)調(diào)整速度的影響。 本文使用模型(4)考察綠色信貸政策對重污染企業(yè)資本結(jié)構(gòu)調(diào)整速度的影響。 回歸結(jié)果如表3所示。 表3的第(1)列和第(3)列分別列示了使用固定效應(yīng)模型和廣義矩估計方法估算全樣本的估計結(jié)果, 資本結(jié)構(gòu)偏離程度的回歸系數(shù)分別為0.1285和0.1308, 這意味著就全樣本而言, 企業(yè)的年平均資本結(jié)構(gòu)調(diào)整速度大約在12% ~ 13%之間, 企業(yè)存在不斷向目標(biāo)資本結(jié)構(gòu)進(jìn)行動態(tài)調(diào)整的趨勢。

表3的第(2)列和第(4)列列示了雙重差分模型估計結(jié)果, 回歸結(jié)果中三階交乘項DEVfe×Post×Treatment的系數(shù)β3是本文關(guān)注的主要變量。 第(2)列是模型(4)固定效應(yīng)模型估算的回歸結(jié)果, DEVfe×Post×Treatment的回歸系數(shù)為-0.0234, 在5%的水平上顯著為負(fù)。 這意味著《綠色信貸指引》出臺后, 重污染企業(yè)的資本結(jié)構(gòu)調(diào)整速度下降了2.34%。 第(4)列是模型(4)廣義矩估計方法估算的回歸結(jié)果, DEVgmm×Post×Treatment的回歸系數(shù)β3為-0.0227, 在1%的水平上顯著為負(fù)。 這意味著《綠色信貸指引》出臺后, 重污染企業(yè)的資本結(jié)構(gòu)調(diào)整速度下降了2.27%。 因此, 綠色信貸政策出臺后, 重污染企業(yè)的資本結(jié)構(gòu)動態(tài)調(diào)整速度有所降低, 支持了本文H1。

2. 產(chǎn)權(quán)性質(zhì)的調(diào)節(jié)效應(yīng)。 表4報告了不同產(chǎn)權(quán)性質(zhì)下綠色信貸政策對重污染企業(yè)資本結(jié)構(gòu)調(diào)整速度的影響。 本文將全樣本按照產(chǎn)權(quán)性質(zhì)劃分為國有企業(yè)和非國有企業(yè)兩個樣本組。 第(1)列和第(3)列顯示: 在國有企業(yè)樣本組中, DEVfe×Post×Treatment和DEVgmm×Post×Treatment的回歸系數(shù)分別為-0.0256和-0.0257, 分別在10%和5%的水平上顯著為負(fù)。 第(2)列和第(4)列顯示: 在非國有企業(yè)樣本組中, DEVfe×Post×Treatment和DEVgmm×Post×Treatment的回歸系數(shù)分別為-0.008和-0.0054, 均未通過顯著性檢驗。 這表明與非國有企業(yè)相比, 綠色信貸政策出臺后, 國有重污染企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整速度的降低更為明顯, 支持了本文H2。

3.市場化程度的調(diào)節(jié)效應(yīng)。 借鑒陳琪[17] 的研究, 本文使用《中國分省份市場化指數(shù)報告(2016)》(王小魯和樊剛等)中的市場化總指數(shù)評分來衡量地區(qū)市場化程度的代理變量。 市場化指數(shù)越高, 說明該地區(qū)的市場化程度越高。 表5報告了不同市場化程度下綠色信貸政策對重污染企業(yè)資本結(jié)構(gòu)調(diào)整速度的影響。 按照市場化指數(shù)中位數(shù)將全樣本分為高市場化程度和低市場化程度地區(qū)兩個子樣本組, 分別對其進(jìn)行回歸。 第(1)列和第(3)列顯示: 在高市場化程度樣本組中, DEVfe×Post×Treatment和DEVgmm×Post×Treatment的回歸系數(shù)分別為-0.0252和-0.022, 均在5%的水平上顯著為負(fù)。 第(2)列和第(4)列顯示: 在低市場化程度樣本組中, DEVfe×Post×Treatment和DEVgmm×Post×Treatment的回歸系數(shù)分別為-0.0168和-0.0185, 均未通過顯著性檢驗。 這表明, 與市場化程度較低的地區(qū)相比, 綠色信貸政策出臺后, 市場化程度較高地區(qū)的重污染企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整速度的降低更為明顯, 支持了本文H3。

(三)穩(wěn)健性和內(nèi)生性檢驗

1. 傾向得分匹配法。 為了解決可能存在的樣本偏差問題, 本文使用傾向得分匹配法為重污染企業(yè)實驗組在非重污染企業(yè)樣本中匹配控制組, 并對模型(4)重新進(jìn)行估計。 具體而言: 首先, 本文使用企業(yè)規(guī)模、盈利能力、資本結(jié)構(gòu)、產(chǎn)權(quán)性質(zhì)、成長性、市場化程度等關(guān)鍵變量作為匹配標(biāo)準(zhǔn); 其次, 采用Probit模型來估計樣本為重污染企業(yè)的可能概率;最后, 按照傾向的分值, 利用1∶4近鄰匹配法為實驗組選取與其預(yù)期概率值最為接近的控制組。 表6列示了傾向得分匹配法的基本回歸結(jié)果。 可以看出, 三階交乘項DEVfe×Post×Treatment和DEVgmm×Post×Treatment的回歸系數(shù)均在5%的水平上顯著為負(fù), 結(jié)論與前文一致, 說明本文的研究結(jié)論相對穩(wěn)健。

2. 安慰劑檢驗。 為了進(jìn)一步排除可能存在不可觀測的遺漏變量問題, 參考陳琪[17] 的研究, 本文使用安慰劑檢驗重新考察綠色信貸政策對重污染企業(yè)資本結(jié)構(gòu)調(diào)整速度的影響。 通過描述性統(tǒng)計可知本文共包含6589家重污染企業(yè)樣本, 從總樣本中隨機(jī)選取與原回歸重污染企業(yè)樣本同等數(shù)量的樣本, 并生成虛擬實驗組, 隨機(jī)選擇的實驗組就是安慰劑, 其他樣本企業(yè)則作為對照組。 本文設(shè)置一個新的虛擬變量Treat, Treat取1表示虛擬實驗組, Treat取0表示控制組。 重復(fù)上述回歸, 如果模型中不存在不可觀測的遺漏變量, 則安慰劑的檢驗結(jié)果即隨機(jī)選擇的虛擬實驗組與控制組的雙重差分的估計系數(shù)不顯著。 表7列示了安慰劑檢驗的回歸結(jié)果。 結(jié)果顯示, DEVfe×Post×Treatment和DEVgmm×Post×Treatment的回歸系數(shù)均不顯著, 表明模型不存在不可觀測的遺漏變量問題, 說明本文的研究結(jié)論較為穩(wěn)健。

六、作用路徑分析

企業(yè)融資方式的選擇會受到融資資源可獲得性的制約。 我國政府從環(huán)境污染問題和綠色發(fā)展趨勢出發(fā), 引導(dǎo)金融機(jī)構(gòu)積極承擔(dān)環(huán)境責(zé)任。 為了治理污染、保護(hù)環(huán)境, 綠色信貸政策要求嚴(yán)格控制對重污染企業(yè)的信貸投放, 將企業(yè)的環(huán)境表現(xiàn)設(shè)為發(fā)放信貸的條件。 面對宏觀資金供給面的沖擊, 重污染企業(yè)獲得外部信貸融資的難度加大。 而信貸資金的可獲得性及獲得數(shù)量的多少作為重要且更具隱蔽性的調(diào)整成本, 直接影響著企業(yè)資本結(jié)構(gòu)調(diào)整速度。 綠色信貸降低了重污染企業(yè)信貸的可獲得性, 信貸資金規(guī)模的約束限制了其進(jìn)行資本結(jié)構(gòu)調(diào)整所需要的信貸資金規(guī)模, 提高了企業(yè)資本結(jié)構(gòu)調(diào)整成本, 進(jìn)而降低了重污染企業(yè)的資本結(jié)構(gòu)動態(tài)調(diào)整速度。 因此, 本文認(rèn)為綠色信貸降低了重污染企業(yè)銀行貸款規(guī)模, 而銀行信貸的減少又為綠色信貸政策對企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整速度提供了媒介。 基于此, 本文認(rèn)為綠色信貸政策通過減少貸款規(guī)模作用于企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整速度。 為了驗證綠色信貸政策的作用路徑, 構(gòu)建如下中介效應(yīng)模型:

Loani,t=r0+r1Posti,t+r2Treatmenti,t+r3Posti,t×

Treatmenti,t+rXi,t+μi,t (5)

LEVi,t-LEVi,t-1=(θ0+θ1Posti,t+θ2Treatmenti,t

+θ3Posti,tTreatmenti,t)(LEV?i,t-LEVi,t-1)+

θ4Loani,t+μi,t (6)

其中, Loani,t表示企業(yè)銀行借款。 為了保證結(jié)論的可靠性, 本文借鑒陳琪[17] 和蔡海靜等[18] 的做法, 同時采用企業(yè)現(xiàn)金流量表中“取得借款收到的現(xiàn)金”除以期末總資產(chǎn)(用Loan1表示)和企業(yè)的短期借款、長期借款以及一年內(nèi)到期的非流動負(fù)債之和的本期變化值除以期末總資產(chǎn)(用Loan2表示)兩種度量方式來衡量銀行借款的變化。 同時, 還控制了企業(yè)規(guī)模、盈利能力、抵押能力、成長性、產(chǎn)權(quán)性質(zhì)、市場化程度、年度效應(yīng)、行業(yè)效應(yīng)等變量。

模型(4)、(5)和(6)構(gòu)成了中介效應(yīng)的驗證路徑, 根據(jù)假設(shè)分析, 本文預(yù)計r3顯著小于0, θ3和θ4均在統(tǒng)計上顯著, 且|θ3|<|β3|。

檢驗綠色信貸政策對資本結(jié)構(gòu)調(diào)整速度的影響路徑包含三個步驟。

首先, 模型(4)的估計結(jié)果(表3)已經(jīng)表明綠色信貸政策的出臺顯著降低了重污染企業(yè)資本結(jié)構(gòu)調(diào)整速度。

其次, 以模型(5)驗證綠色信貸政策對中介變量(貸款規(guī)模)的作用。 表8與表9的列(1)和列(3)分別報告了綠色信貸政策與企業(yè)貸款規(guī)模Loan1和Loan2的回歸結(jié)果。 可以看出, 無論被解釋變量是Loan1還是Loan2, 三階交乘項DEVfe×Post×Treatment和DEVgmm×Post×Treatment的回歸系數(shù)均為負(fù), 且至少通過了5%水平的顯著性檢驗。 這說明綠色信貸政策顯著降低了重污染企業(yè)的貸款規(guī)模, 與本文預(yù)期一致。

最后, 模型(6)用于驗證中介變量的加入對被解釋變量的影響。 從表8的列(2)和列(4)可以看出, 當(dāng)貸款規(guī)模用Loan1表示時, 三階交乘項DEVfe×Post×Treatment和DEVgmm×Post×Treatment的回歸系數(shù)分別為-0.0161和-0.0172, 且分別在10%和5%的水平上顯著, 與模型(4)的結(jié)果相比, 回歸系數(shù)的絕對值有所下降。 同時, 中介變量Loan1的系數(shù)也在1%的水平上顯著。 這說明以Loan1衡量的企業(yè)貸款規(guī)模在綠色信貸政策對重污染企業(yè)資本結(jié)構(gòu)調(diào)整速度的影響中起到了部分中介的作用。 從表9的列(2)和列(4)可以看出, 當(dāng)貸款規(guī)模用Loan2表示時, 三階交乘項DEVfe×Post×Treatment和DEVgmm×Post×Treatment的回歸系數(shù)分別為0.002和0.0013, 并不顯著。 但是中介變量Loan2的系數(shù)仍在1%的水平上顯著, 這說明以Loan2衡量的企業(yè)貸款規(guī)模在綠色信貸政策對重污染企業(yè)資本結(jié)構(gòu)調(diào)整速度的影響中起到完全中介作用。 根據(jù)現(xiàn)有的中介效應(yīng)模型, 中介效應(yīng)檢驗的Sobel Z值分別為-2.212、-2.073、-5.115和-5.147, 均至少在5%的水平上顯著。 綜合上述結(jié)果, 綠色信貸政策通過縮小貸款規(guī)模作用于企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整速度, 與本文預(yù)期一致。

七、研究結(jié)論和政策建議

本文結(jié)合供給側(cè)結(jié)構(gòu)性改革去杠桿的現(xiàn)實需求, 以2012年我國原銀監(jiān)會出臺的《綠色信貸指引》這一外生沖擊事件作為準(zhǔn)自然實驗, 采用雙重差分模型, 實證檢驗了綠色信貸政策對重污染企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整的影響及其作用路徑。 研究發(fā)現(xiàn): 綠色信貸政策的出臺顯著降低了重污染企業(yè)資本結(jié)構(gòu)調(diào)整速度, 且在國有企業(yè)和市場化程度較高地區(qū)的企業(yè)中更為明顯。 作用路徑分析表明: 綠色信貸政策通過降低貸款規(guī)模, 來降低企業(yè)資本結(jié)構(gòu)調(diào)整速度。

本文的研究結(jié)論具有一定的理論意義和政策啟示。 根據(jù)上述結(jié)論, 本文提出以下建議: 第一, 研究結(jié)果表明, 綠色信貸政策取得了階段性實施效果, 因此建議政府進(jìn)一步完善和細(xì)化綠色信貸政策的管理辦法, 加強(qiáng)對綠色信貸政策的實施力度。 重點關(guān)注和監(jiān)管銀行業(yè)金融機(jī)構(gòu)在市場化程度較低的地區(qū)和非國有企業(yè)授信限制的具體落實情況。 第二, 建議銀行業(yè)金融機(jī)構(gòu)在授信的審查過程中, 盡量避免一刀切式落實綠色信貸政策, 根據(jù)重污染細(xì)分行業(yè)的不同屬性制定不同類型的實施細(xì)則, 以提高商業(yè)銀行資產(chǎn)質(zhì)量和防范壞賬風(fēng)險。 此外, 綠色信貸政策限制資金流入重污染企業(yè)僅僅是手段, 其真正的目的在于倒逼重污染企業(yè)通過綠色創(chuàng)新促進(jìn)產(chǎn)業(yè)轉(zhuǎn)型升級。 商業(yè)銀行在制定懲罰措施的同時, 還要制定配套的激勵措施, 對于存在較高環(huán)境風(fēng)險的企業(yè), 嚴(yán)格控制信貸投放, 而對于綠色創(chuàng)新表現(xiàn)突出的重污染企業(yè)優(yōu)先授信, 不斷完善綠色信貸政策制度和流程建設(shè)。 第三, 建議重污染企業(yè)積極順應(yīng)綠色發(fā)展潮流, 關(guān)注自身生產(chǎn)經(jīng)營過程中產(chǎn)生的環(huán)境風(fēng)險, 加強(qiáng)節(jié)能減排技術(shù)的開發(fā)和應(yīng)用, 完善環(huán)境信息披露機(jī)制, 降低企業(yè)與銀行之間的信息不對稱, 爭取長期發(fā)展所需的信貸資源。

【 主 要 參 考 文 獻(xiàn) 】

[1] 綦好東,劉浩,朱煒.過度負(fù)債企業(yè)“去杠桿”績效研究[ J].會計研究,2018(12):3 ~ 11.

[2] 丁杰.綠色信貸政策、信貸資源配置與企業(yè)策略性反應(yīng)[ J].經(jīng)濟(jì)評論,2019(4):62 ~ 75.

[3] Sufi A.. Bank lines of credit in corporate finance:An empirical analysis[ J].Review of Financial Studies,2009(3):1057 ~ 1088.

[4] 林炳華,陳琳.公司如何獲得銀行授信——基于公司財務(wù)和公司治理的視角[ J].經(jīng)濟(jì)管理,2015(10):136 ~ 145.

[5] 姜付秀,屈耀輝,陸正飛,李焰.產(chǎn)品市場競爭與資本結(jié)構(gòu)動態(tài)調(diào)整[ J].經(jīng)濟(jì)研究,2008(4):99 ~ 110.

[6] Cook D. O., Tian T.. Macroeconomic conditions and capital structure adjustment speed[ J].Journal of Corporate Finance,? 2010(1):73 ~ 87.

[7] 姜付秀,黃繼承.市場化進(jìn)程與資本結(jié)構(gòu)動態(tài)調(diào)整[ J].管理世界,2011(3):124 ~ 134.

[8] 黃繼承,朱冰,向東.法律環(huán)境與資本結(jié)構(gòu)動態(tài)調(diào)整[ J].管理世界,2014(5):142 ~ 156.

[9] 林慧婷,何玉潤,王茂林,朱冰.媒體報道與企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整[ J].會計研究,2016(9):41 ~ 46.

[10] 巫岑,黎文飛,唐清泉.產(chǎn)業(yè)政策與企業(yè)資本結(jié)構(gòu)調(diào)整速度[ J].金融研究,2019(4):92 ~ 110.

[11] Drobetz W., Wanzenried G.. What determines the speed of adjustment to the target capital structure?[ J].Applied Financial Economics,2006(16):941 ~ 958.

[12] 羅琦,胡亦秋.公司自由現(xiàn)金流與資本結(jié)構(gòu)動態(tài)調(diào)整[ J].財貿(mào)研究,2016(3):117 ~ 125.

[13] 黃繼承,闞鑠,朱冰,鄭志剛.經(jīng)理薪酬激勵與資本結(jié)構(gòu)動態(tài)調(diào)整[ J].管理世界,2016(11):156 ~ 171.

[14] Chang Y. K., Chou R. K., Huang T. H.. Corporate governance and the dynamics of capital structure: New evidence[ J].Journal of Banking & Finance,2014(48):374 ~ 385.

[15] 甘麗凝,武洪熙,牛芙蓉,張鳴.大型投資與資本結(jié)構(gòu)動態(tài)調(diào)整——基于中國上市公司的經(jīng)驗證據(jù)[ J].會計研究,2015(9): 59 ~ 67.

[16] 蘇冬蔚,連莉莉.綠色信貸是否影響重污染企業(yè)的投融資行為?[ J].金融研究,2018(12):123 ~ 137.

[17] 陳琪.中國綠色信貸政策落實了嗎——基于“兩高一剩”企業(yè)貸款規(guī)模和成本的分析[ J].當(dāng)代財經(jīng),2019(3):118 ~ 129.

[18] 蔡海靜,汪祥耀,譚超.綠色信貸政策、企業(yè)新增銀行借款與環(huán)保效應(yīng)[ J].會計研究,2019(3):88 ~ 95.

[19] 凌鴻程.分析師跟蹤與資本結(jié)構(gòu)動態(tài)調(diào)整[ J].財經(jīng)論叢, 2018(7):60 ~ 69.

[20] Leary M. T., Roberts M. R.. Do firms rebalance their capital structures?[ J].Social Science Electronic Publishing,2005(6): 2575 ~ 2619.

[21] 連玉君,鐘經(jīng)樊.中國上市公司資本結(jié)構(gòu)動態(tài)調(diào)整機(jī)制研究[ J].南方經(jīng)濟(jì),2007(1):23 ~ 38.

[22] 張勝,張珂源,張敏.銀行關(guān)聯(lián)與企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整[ J].會計研究,2017(2):49 ~ 55.

[23] 常亮.銀行授信與資本結(jié)構(gòu)動態(tài)調(diào)整——來自中國上市公司的經(jīng)驗證據(jù)[ J].南方經(jīng)濟(jì),2012(9):156 ~ 168.

[24] Flannery M. J., Hankins K. W.. Estimating dynamic panel models in corporate finance[ J].Journal of Corporate Finance,2013(1):1 ~ 19.

[25] 盛明泉,張敏,馬黎珺,李昊.國有產(chǎn)權(quán)、預(yù)算軟約束與資本結(jié)構(gòu)動態(tài)調(diào)整[ J].管理世界,2012(3):151 ~ 157.

[26] 盛明泉,張春強(qiáng),王燁.高管股權(quán)激勵與資本結(jié)構(gòu)動態(tài)調(diào)整[ J].會計研究,2016(2):44 ~ 50.

[27] 翟勝寶,易旱琴,鄭潔,唐瑋,曹學(xué)勤.銀企關(guān)系與企業(yè)投資效率——基于我國民營上市公司的經(jīng)驗證據(jù)[ J].會計研究,2014(4):74 ~ 80.

[28] 趙興楣,王華.政府控制、制度背景與資本結(jié)構(gòu)動態(tài)調(diào)整[ J].會計研究,2011(3):34 ~ 40.

[29] Rangan K. P., Flannery M. J.. Partial adjustment toward target capital structures[ J].Journal of Financial Economics,2006(3):? 469 ~ 506.

[30] Huang R., Ritter J. R.. Testing theories of capital structure and estimating the speed of adjustment[ J].Journal of Financial and Quantitative Analysis,2009(2):237 ~ 271.