居民金融素養、市場化進程和商業保險參與

2021-11-21 17:58:24張洪霞趙硯宋夏云

金融發展研究 2021年10期

張洪霞 趙硯 宋夏云

摘? ?要:本文選擇西南財經大學中國家庭金融調查與研究中心(CHFS)2017年調查數據,運用Probit模型和Tobit模型,從市場化進程的角度,實證分析了金融素養對商業保險參與概率和參與程度的影響。結果表明,居民金融素養越高,家庭參與商業保險的概率越大、參與程度越深,該結果在城鎮和農村數據之間無顯著差異。研究還發現,市場化進程越快、市場化程度越高,居民金融素養的提升就越有可能增加家庭商業保險參與的可能性。

關鍵詞:金融素養;市場化進程; 商業保險參與

中圖分類號:F842.0? 文獻標識碼:A? 文章編號:1674-2265(2021)10-0067-07

DOI:10.19647/j.cnki.37-1462/f.2021.10.010

一、引言

國際經驗表明,多層次社會保障體系建設需要政府與市場協同推進,需要保險業積極參與。早在2014年8月,國務院就發布了《關于加快發展現代保險服務業的若干意見》(國發〔2014〕29號),指出:使現代保險服務業成為完善金融體系的支柱力量、改善民生保障的有力支撐和促進經濟提質增效升級的高效引擎,把商業保險建成社會保障體系的重要支柱。2014年10月,國務院辦公廳發布《關于加快發展商業健康保險的若干意見》(國辦發〔2014〕50號),要求充分發揮市場機制作用和商業健康保險專業優勢,擴大健康保險產品供給,豐富健康保險服務。2020年1月,中國銀保監會發布《關于促進社會服務領域商業保險發展的意見》(銀保監發〔2020〕4號),明確要求充分發揮商業保險在保障民生、促進消費和拉動內需等方面的重要作用。

我國商業保險制度恢復40年以來,業務發展非常迅速。2020年1—12月,中國保險行業保費收入4.526萬億,同比增長6.12%,人均保費約3200元①。但是較發達國家和地區來說,差距還非常明顯,其中,居民金融素養缺乏并導致參保率較低是核心原因。隨著我國市場化進程的加快,商業保險產品和服務的種類越來越豐富。作為一種當期購買未來消費的金融產品和服務,與一般性產品和服務的可體驗、可鑒別和即買即用的特點不同,它需要消費者能夠對保險合同的保障范圍和賠付條件等專業條款有一個基礎的認知,同時具備識別各種保險產品和服務差異化的能力,即需要消費者具備較強的金融素養。現階段,雖然已經有學者對商業保險行為的影響因素進行了系統研究,但是,很少有學者基于市場化進程視角,考察金融素養與商業保險參保行為的內在關系。

二、文獻綜述、理論分析和研究假設

(一)文獻綜述

1. 金融素養的研究。金融素養的研究始于20世紀90年代,當時學者們尚未對其含義與測量形成一致意見(彭顯琪和朱小梅,2018)[1]。2008年全球金融危機爆發,很多學者認為引發該危機的原因之一是居民的金融素養不高,進而使得大量學者展開了對金融素養問題的研究。早期對于金融素養的定義主要關注實踐能力,比如消費和儲蓄能力、管理銀行賬戶能力、借貸能力、風險控制能力等(Remmele和Seeber,2012)[2]。經濟合作與發展組織(OECD)(2014)[3]在其國際學生評估項目中認為,金融素養是指做出明智的金融決策并最終實現個人金融福祉所必需的認知、知識、技能、態度和行為的結合。部分學者對影響居民金融素養的因素展開研究,早期集中在消費者個體因素的分析,比如,年齡(Rooij等,2007)[4]和性別(Lusardi和Mitchell,2014)[5]。除了個體因素,家庭環境因素和金融教育也會正向影響居民的金融素養(Grinstein-Weiss等,2011)[6],社交媒體和網絡獲取的信息也有助于提升居民的高級金融素養(Karaa和Kugu,2016)[7]。

2. 商業保險行為的研究。隨著金融素養相關研究的深入,越來越多的學者開始關注金融素養對居民投資行為的影響。商業保險作為抵御風險的一種方式,很早就被視為家庭的一項投資行為。目前關于商業保險購買影響因素的研究很多,主要集中在以下幾個方面。首先,社會因素方面。包括地區金融發展程度(李后建,2013)[8]、社會資本水平(Guiso等,2004;何興強和李濤,2009;吳玉峰,2018)[9-11]和社會互動渠道(李丁等,2019;朱衛國等,2020)[12,13]。其次,家庭經濟因素方面。包括家庭收入等(Showers和Shotick,1994;盛輝等,2013)[14,15]。最后,家庭人口結構和特征方面。Burnett和Palmer(1984)[16]研究得出戶主受教育程度越高和子女數量越多越易增加商業保險需求。消費者專業知識匱乏在一定程度上降低商業保險參與概率(Kunreuther和Pauly,2006)[17],金融知識水平和金融素養越高,居民會更積極地參與商業保險(秦芳等,2016;周弘和夏鳴,2020)[18,19]。除此之外,居民幸福感、風險態度和消費者人格等都會影響商業保險參與的可能性(曹直等,2020;田瑤等,2018;趙青和段笑娜,2018)[20-22]。

3. 文獻評述。國內機構和學者對金融素養和商業保險及其相互關系的研究已經取得了豐碩的成果。但是,從現有文獻來看,尚缺乏系統探討金融素養對家庭參與商業保險影響的文獻。鑒于以上原因,本文基于市場化進程的視角,選擇家庭參與商業保險的可能性和家庭參與商業保險的規模和密度,構建Probit和Tobit模型,運用因子分析法構建金融素養綜合指數,同時,采用王小魯等(2019)[23]編制的市場化總指數和各項分類型指數檢驗市場化進程在金融素養影響家庭商業保險參與行為中的調節作用,并對農村和城鎮數據進行分類檢驗,探究金融素養對商業保險的影響是否存在城鄉差異。

(二)理論分析與研究假設

根據行為金融學理論,個體由于系統性異常、認知偏差和非理性直覺會在許多經濟決策情境中偏離理性行為(Altman,2012)[24]。消費者做出決策需要經歷信息獲取、信息處理以及信息評估和決策三個階段(Daxhammer和Facsar,2012)[25]。信息獲取程度取決于決策所涉及的范圍、決策的復雜性和已有信息使用的預期影響等因素;信息處理程度則取決于決策者的能力和信息處理速度;決策階段是信息處理和決策過程的最終階段。是否參加商業保險屬于家庭綜合考慮多方面信息因素后做出的經濟決策。做出商業保險投保決策意味著:一方面,消費者能正確認知保險的功能和作用,具備獲取相關金融信息并且處理和評估信息的能力;另一方面,消費者在對自身所獲取的相關保險信息進行有效處理后,能夠接受和認可保險產品,從而做出有效的保險決策。而消費者金融素養越高,能夠獲取金融資訊信息的渠道越廣,這類消費者往往能夠根據接收到的金融信息和所處的經濟環境而選擇將資金投資于風險市場,并通過消費商業保險降低部分風險。基于以上分析,本文提出研究假設1:

假設1:居民金融素養是影響家庭購買商業保險的重要影響因素。居民金融素養越高,金融信息搜集和整理能力越強,越容易做出購買商業保險的決策,因而會提高家庭商業保險參與。

進一步地,除了居民自身因素外,社會外部環境因素也會對消費決策行為產生影響。我國市場化進程便是其中重要的一項。基于信息不對稱理論和消費者信息行為理論發現,由信息不充分、不對稱環境轉換到信息透明、對稱又隨手可得的環境后,消費者認知水平大幅度提升,信息搜集范圍擴大,主觀能動性增強。具體來說,一方面,市場化程度越高,消費者所處的信息環境越完善,與信息獲取、交流和分享利用等有關的各種要素的集合越龐大,越能拓寬消費者的信息搜集渠道,促使消費者獲得了更多的金融保險知識;另一方面,市場化程度的提高,增強了產品市場和要素市場的發育程度,讓商業保險產品更加多樣化,讓保險服務更加完善,激發和滿足了消費者的更多個性化需求。基于以上分析,本文提出研究假設2:

假設2:市場化進程在居民金融素養影響商業保險的決策中起正向調節作用。

三、研究設計

(一)樣本選擇與數據來源

本文數據來源于西南財經大學中國家庭金融調查與研究中心(CHFS)于2017年開展的第四輪中國家庭金融調查微觀數據。該次調查樣本覆蓋全國29個省(自治區、直轄市)、355個縣(區、縣級市)、1428個村(居)委會,樣本規模為40011戶。本文在數據整理過程中,分別剔除了樣本缺失值、戶主樣本年齡小于18周歲和大于90周歲的數據以及家庭總收入低于1萬元的數據。考慮到極端值的影響,對家庭總保費、總收入、總資產和總消費額按照上下1%進行了縮尾處理,最終獲得有效家庭樣本12722戶。

(二)模型構建

1. 金融素養對商業保險參與的影響。(1)金融素養與商業保險參與概率。為了研究居民金融素養對家庭商業保險參與概率的影響,構建如下Probit模型:

[PInsur=1|Fin,Xt=φ(α0+α1Fin+α2Xt+εi)]? ?(1)

其中,[Insur]為家庭是否參與商業保險的虛擬變量,為本文的被解釋變量;[Fin]表示居民的金融素養,為本文的核心解釋變量;[Xt]為控制變量,主要包括戶主性別、年齡、家庭成員數、總收入、總資產、消費支出等,具體在后面變量介紹中詳細闡述。(2)金融素養與家庭商業保險參與程度。為了進一步研究金融素養對家庭商業保險參與程度的影響,本文構建了以商業保險參與程度作為因變量的Tobit模型:

[ct=max(0,γ0+γ1Fin+γ2Xt+μi)]? ? ? ? (2)

其中,[ct]為家庭商業保險參與程度指標。由于存在很多家庭年商業保險保費支出為0,所以該變量是左截尾的,適用Tobit模型。[Fin]表示金融素養,[Xt]為控制變量。

2. 市場化進程的促進作用。為了研究市場化進程是否能夠促進居民金融素養對家庭參與商業保險的影響,本文參照溫忠麟和葉寶娟(2014)[26]的做法,在基本模型(1)的基礎上引入市場化進程([Mar])與金融素養的交叉項([Fin×Mar]),同時對金融素養和市場化進程指標中心化,構建如下模型:

[PInsur=1|Fin,Xt=φ(β0+β1Fin+β2Mar+β3Fin×Mar+β4Xt+τi)]? ? ?(3)

(三)變量說明

1. 商業保險參與。商業保險參與概率根據CHFS 2017年調查問卷中“家庭成員擁有下列哪些商業保險?”的回答情況來度量,只要有一位家庭成員擁有商業保險,則該家庭商業保險參與概率賦值為1,否則賦值為0。商業保險總保費根據CHFS 2017年調查問卷中“商業人壽保險、商業健康保險和其他商業保險上一年繳納的保費之和”來度量;保費收入比根據家庭上一年商業保險年交保費之和占家庭總收入的比重來度量;保費消費比根據家庭上一年商業保險年交保費之和占家庭總消費的比重來度量。

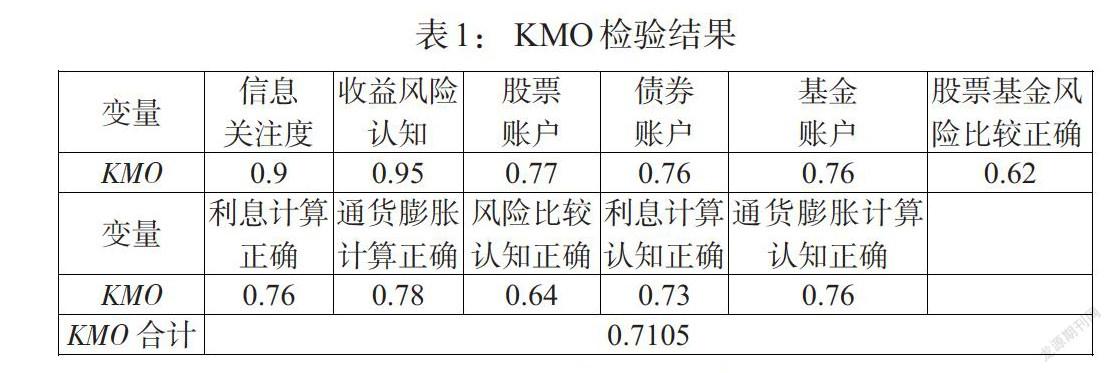

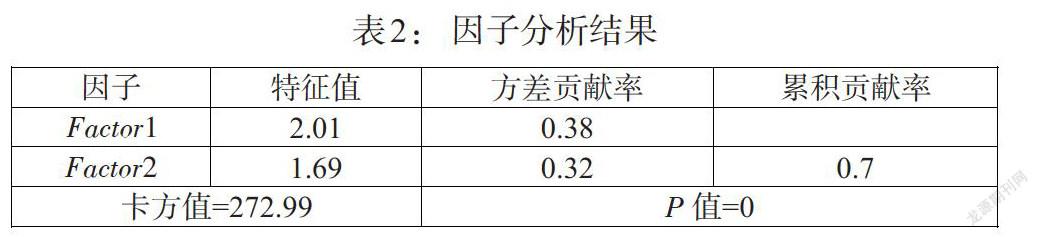

2.金融素養。本文借鑒Rooij(2011)[27]、尹志超等(2014)[28]、張冀等(2020)[29]、孟宏瑋和閆新華(2020)[30]對金融知識指標的構建方法,采用因子分析法中的迭代主因子法將因子旋轉后的方差貢獻率作為權重,構建了金融素養綜合指數。根據實際需要和CHFS 2017年的調研問卷內容,選取了包含金融知識和投資經驗在內的八個問題的數據,構建核心解釋變量,詳細賦值情況如下:(1)您平時對經濟、金融方面的信息關注程度如何?從不關注賦值1,很少關注賦值2,一般賦值3,很關注賦值4, 非常關注賦值5。(2)高收益項目通常伴隨著高風險,您認為該說法是否正確?回答正確賦值1,回答錯誤為0。(3)目前,您家是否有股票賬戶?回答是賦值1,否為0。(4)目前,您家是否有基金賬戶?回答是賦值1,否為0。(5)目前,您家是否有債券賬戶?回答是賦值1,否為0。(6)您認為一般而言,股票和基金哪個風險更大?回答正確賦值1,錯誤為0。(7)假設銀行的年利率是 4%,如果把 100 元錢存 1 年定期,1 年后獲得的本金和利息為多少?回答正確賦值1,錯誤為0。(8)假設銀行的年利率是5%,通貨膨脹率3%,把 100 元錢存銀行一年之后能夠買到的東西將如何變化?回答正確賦值1,錯誤為0。同時,針對(6)、(7)、(8)三個問題,在借鑒尹志超(2014)研究的基礎上,本文認為回答錯誤和回答不知道所代表的知識水平不一樣,所以同時對上述三個問題再構建一個啞變量,問題(6)將回答一樣大和沒聽說過的對象理解為不知道,問題(7)和(8)將回答算不出來的對象理解為不知道,總共構建了11個變量。首先,針對11個變量進行KMO檢驗,檢查變量間的相關性,判斷是否適合做因子分析,檢驗結果如表1所示,11個變量的KMO檢驗值均在0.62以上,綜合KMO值等于0.7105,說明適合做因子分析。其次,運用迭代主因子法進行因子分析,因子分析結果如表2所示。最后,選取特征值大于1的兩個影響因子,運用因子1和因子2的值構建家庭金融素養得分,并將金融素養得分標準化為0~100的數值。

3. 市場化進程。參照王文濤和曹丹丹(2019)[31]的研究方法,為了削弱異常值的影響,本文將用2008—2016年各地區的市場化指數平均值度量該地區市場化進程。

4. 控制變量。控制變量分為受訪家庭戶主特征變量、家庭特征變量以及區域特征變量。其中,戶主特征變量包含戶主的性別(男性賦值1,女性賦值0)、年齡、受教育程度(未上過小學賦值1,小學和初中水平賦值2,高中及中專、職高賦值為3,大專、高職和本科賦值4,研究生及以上賦值5)和婚姻狀況(已婚和再婚賦值1,其余為0);家庭特征變量主要包含家庭成員人數、家庭總收入、家庭總資產以及家庭消費支出總額;區域特征變量選擇受訪家庭所處地域屬于農村還是城市(農村賦值1,城市為0)。

四、實證結果與分析

(一)描述性統計分析

由表3可以看出,有20.4%的家庭購買了商業保險,家庭商業保險費平均支出額為1324元,受訪家庭的金融素養平均水平為59.47,與2017年中國人民銀行發布的消費者金融素養調查報告的金融素養平均分(63分)比較接近。家庭保費占家庭收入的平均比重為14.1%,這與當前保險公司建議的保費收入比20%還有很大差距,保費與消費額的平均比重為20%。各地區的市場化程度差異很大,最低的為2.75,最高的為9.09。其他變量不再贅述。

(二)實證結果

1. 金融素養對家庭參與商業保險的影響。實證結果如表4所示。從表4中模型1可以看出,金融素養正向影響家庭商業保險的參與概率,假設1得到證實。金融素養高的家庭,搜集和整理金融知識信息的能力較強,對商業保險的價值和功能認知更加全面,能夠對不同的保險產品進行有效評估和篩選,具備挑選適合自身情況的保險產品的能力,從而使其做出實際投保決策的概率增大。從表4中模型2的結果可以看出:不論是從家庭繳納的總保費還是從保費收入比或保費消費比角度看,居民金融素養對商業保險參與程度都在1%水平上呈現正向顯著影響。這意味著居民金融素養提高后,投資理財能力較強,風險認知和預警能力有所提升,進行家庭資產配置時會更多地考慮風險發生的可能性,因此,愿意拿出更多收入投資商業保險,以此提高家庭的抗風險能力,從而增加保費支出。從控制變量來看,大部分變量的顯著性與模型1相同,但是性別和總收入除外。性別因素對商業保險參與程度不顯著,可能原因是商業保險參與程度的提升主要依賴于收入的增加。收入變量在1%的顯著性水平上反向影響家庭保費收入比,這可能是因為當受訪家庭收入增加時,保費增加的速度遠低于收入增加的速度所致。

在上述模型分析中,金融素養有可能與商業保險市場參與有反向影響關系,比如,更多地參與商業保險市場就會學到更多的金融理財知識,反過來提升了自身的金融素養,這樣就會導致之前估計的模型存在偏差。為了解決這一可能存在的內生性問題,本文參考尹志超等(2014)[28]的做法,選擇受訪戶主的父母中最高的文化水平作為工具變量,對模型可能存在的內生性進行檢驗。Wald檢驗拒絕金融素養為外生變量的前提,一階段F值都大于10,拒絕存在弱工具變量的假設。因此,再次加入工具變量對模型進行估計,結果如表5所示,均在1%的水平上證明金融素養顯著影響家庭參與商業保險市場。

考慮到我國城鄉二元經濟結構的差異,將受訪戶區分為農村家庭和城鎮家庭,分別分析金融素養對家庭商業保險參與是否存在顯著差異,分析結果如表6所示。可以看出,不論是農村地區還是城鎮地區,金融素養都正向顯著影響家庭商業保險參與。

2. 市場化進程的調節作用。為了驗證假說2,基于模型(3)考察市場化進程在金融素養影響商業保險參與概率過程中是否存在一定的調節作用,回歸結果如表7所示。從模型3的結果可以看出,居民金融素養在1%的水平下顯著為正,而金融素養與市場化進程的交叉項也顯著為正,再次說明居民金融素養提高了家庭參與商業保險的概率,市場化進程的加快有助于提升居民金融素養對家庭參與商業保險可能性的影響,這證實了前面的理論假說2。為了更進一步分析市場化進程的作用機理,本文參照王文濤和曹丹丹(2019)[31]的研究方法,依據王小魯等(2019)[23]編制的市場化指數報告中的五項分類指數分別繼續驗證,依次得到模型4—模型8。從實證結果可以看出,市場化進程與金融素養的交叉項在非國有經濟發展指數、產品市場的發育程度指數和要素市場的發育程度指數中顯著為正,在政府與市場的關系指數和市場中介組織的發育和法律制度環境指數中不顯著。這進一步說明,市場化進程促進金融素養提升家庭參與商業保險的概率主要依托于非國有經濟的快速發展、產品市場發育的健全以及要素市場的完善和發展。

五、穩健性檢驗

本文選用變量替代法和計量方法替代法來檢驗穩健性。參照Lusardi和Mitchell(2014)[5]將受訪者對利率、通貨膨脹和風險判斷的正確回答數量得分加總替代金融素養,繼續針對金融素養對商業保險參與概率和商業保險參與程度進行檢驗,檢驗結果如表8所示。從表8可以看出,變量替換后金融素養得分對商業保險參與概率依然在1%的水平上顯著,與前面的研究結果相比較除了系數大小有差異(替換變量本身的數值特點差異導致的)外,其他基本和前文一致。另外,替換變量對市場化進程的調節效應進行檢驗,結果依然顯著,和前文的結論一致。為了進一步檢驗模型的穩健性,利用logit模型替換原先的Probit和Tobit模型進行估計,檢驗結果和前面的模型結果依然保持一致。以上證明模型是穩健的。

六、研究結論與建議

本文以CHFS(2017)的家庭調查數據為樣本,采用迭代主因子分析法構建金融素養綜合指數衡量金融素養,在此基礎上分析金融素養對家庭商業保險參與概率和參與程度的影響,并檢驗市場化進程對金融素養影響家庭商業保險參與概率的調節效應。得到如下結論:居民金融素養的提高有利于提升居民對金融產品的認知能力,使其正確認知商業保險的風險保障功能,從而更可能參與到商業保險市場。同時,非國有經濟發展、完善的產品市場和要素市場的市場化都會促進金融素養提升家庭參與商業保險的可能性。

基于以上分析結論,提出以下幾點建議:第一,推廣金融普及教育,讓全民了解金融知識、掌握金融技能。通過拓展金融教育宣傳渠道和方式,增強金融知識宣傳力度。比如,定期組織人文宣講團下基層社區開展金融知識宣講活動,解答群眾疑問;運用新媒體資源定期舉辦線上平臺直播課,傳遞金融知識等。第二,加快推進市場化進程,建立更加公平有效的產品市場和要素市場。產品市場方面,進一步引進外資保險公司,豐富商業保險品種,增強商業保險產品的競爭性,提高保險業售前、售中和售后服務水平,提升保險理賠便捷性;要素市場方面,完善資本市場,增強市場信息透明度,在確保保險資金安全的前提下提高投資收益率,提升居民對保險業的信任感,助推保險業良性發展。第三,加強政府引導,完善金融基礎設施建設。政府部門尤其是地方政府需要加大資金投入,完善基層金融基礎設施建設,促進普惠金融發展,提高居民享受金融服務的便捷性。

注:

①該數據來源于中國銀行保險監督管理委員會網站。

參考文獻:

[1]彭顯琪,朱小梅.消費者金融素養研究進展 [J].經濟學動態,2018,(2).

[2]Remele B,Seeber G. 2012. Integrative Economic Education to Combine Citizenship Education and Financial Literacy [J].Citizenship,Social and Economics Education,(3).

[3]OECD. 2014. PISA 2012 Results:Studengts and Money [M].Financial Literacy Skills for the 21st Century(Vol.VI).Paris:OECD Publishing.

[4]Rooij M V,Annamaria Lusardi, Rob Alessie. 2007. Financialliteracy and Wtock Market Participation [J].Journal of Financial Economics,(101).

[5]Lusardi A,Mitchell O S. 2014. The EconomicimPortance of Financial Literacy:Theory and Evidence [J]. Journal of Economic Literature,(52).

[6]Grinstein-Weiss,MSpader J,Yeo YH,Taylor A ,Freeze E B. 2011. Parental Transfer of Financial Knowledge and Later Credit Outcomes Among Low-and-Moderate-inCome Homeowners [J].Chidren& Youth? Services Review,(33).

[7]Karaa I E,T D Kugu. 2016. Determing Advanced Basic Financial Literacy Relations and Overconfidence, and Informative Social Media Association of University Students in Turkey [J].Educational Sciences Theory&Practice (6).

[8]李后建.收入差距、金融發展與保險需求增長——來自全球 40個國家的證據 [J].保險研究,2013,(8).

[9]Guiso Luigi, Paola Sapienza, Lguigi Zingalea. 2004. The Role of Social Capital in Financial Development [J].American Economic Rewiew,(94).

[10]何興強,李濤.社會互動、社會資本和商業保險購買 [J].金融研究,2009,(2).

[11]吳玉鋒.社會階層、社會資本與我國城鄉居民商業保險購買行為——基于CGSS 2015的調查數據 [J].科技與社會,2018,(6).

[12]李丁,丁俊菘,馬雙.社會互動對家庭商業保險參與的影響——來自中國家庭金融調查(CHFS)數據的實證分析 [J].金融研究,2019,(7).

[13]朱衛國,李駿,謝晗進.線上社會互動與商業保險購買決策 [J].消費經濟,2020,(1).

[14]Showers? V E,Shotick J A. 1994. The Effects of Household Characteristics on Demand for Insurance:A Tobit Analysis [J].Journal of Risk & Insurance,(61).

[15]盛輝,郝晶,周渭兵.中國商業保險需求的收入效應探析 [J].統計與決策,2013,(7).

[16]Burnett J J,B A Palmer. 1984. Examining Life Insurance Ownership through Demographic and Psychographic Characteristics [J].Journal of Risk & Insurance,(51).

[17]Kunreuther H,M Pauly. 2006. Rules Rather than Discretion:Lessons from Hurricane? Katrina [J].Journal of Risk & Uncertainty,(33).

[18]秦芳,王文春,何金財.金融知識對商業保險參與的影響——來自中國家庭金融調查(CHFS)數據的實證分析[J].金融研究,2016,(10).

[19]周弘,夏鳴.金融素養、風險態度對家庭商業保險參與的共同影響[J].成都大學學報(社科版),2020,(4).

[20]曹直,葉顯,吳非.居民幸福感對家庭商業保險的影響——基于異質性視角的傳導機制檢驗[J].江西財經大學學報,2020,(2).

[21]田瑤,段笑娜,劉思洋.居民風險態度對家庭商業保險參與行為的影響—基于 CFPS 數據的實證分析[J].金融經濟,2018,(4).

[22]趙青,段笑娜.消費者人格對商業保險參與的影響研究——來自中國家庭追蹤調查(CFPS)數據的實證分析[J].金融理論與實踐,2018,(4).

[23]王小魯,樊綱,胡李鵬.中國分省份市場化指數報告(2018)[M].北京:社會科學文獻出版,2019.

[24]Altman M. 2012. Implications of Behavioral Economics for Financial Literacy and Public Policy [J].The Journal of Socio-Economics,(41).

[25]Daxhammer R J, Facsar M. 2012. Behavioral Finance [S].Research on the Behavioral Financial Market Based on Bounded Rational Market Participants. Constance: UVK.

[26]溫忠麟,葉寶娟.有調節的中介模型檢驗方法:競爭還是替補? [J].心理學報,2014,(5).

[27]Rooij M V,Lusardi A,Alessie R. 2011. Financialliteracy and Stock Market Participation [J].Journal ofFinancial Economics,(2).

[28]尹志超,宋全云,吳雨.金融知識、投資經驗與家庭資產選擇 [J].經濟研究,2014,(4).

[29]張冀,于夢迪,曹楊.金融素養與中國家庭金融脆弱性 [J].吉林大學社會科學學報,2020,(4).

[30]孟宏瑋,閆新華.金融素養、家庭杠桿率與家庭消費 [J].金融發展研究,2020,(12).

[31]王文濤,曹丹丹.市場化進程、教育同質性婚配與家庭收入差距 [J].經濟學動態,2019,(2).

Residents' Financial Literacy,Marketization Process and Participation in Commercial Insurance

——Empirical Analysis Based on CHFS Data

Zhang Hongxia1/Zhao Yan1/Song Xiayun2

(1. School of Finance and Economics,Zhejiang Industry Polytechnic College,Shaoxing? ?312000,Zhejiang,China;

2. School of Accounting,Zhejiang University of Finance and Economics,Hangzhou? ?310018,Zhejiang,China)

Abstract:Based on the survey data from China Household Finance Survey(CHFS)of Southwest University of Finance and Economics in 2017,the paper empirically analyzes the impact of financial literacy on the probability and degree of participation in commercial insurance from the perspective of the marketization process by using the Probit and Tobit model. The results show that the higher the financial literacy of residents,the greater the probability of household participation in commercial insurance,and the deeper the degree of participation. There is no significant difference between the urban and rural areas. The study also shows that the faster the marketization and the higher the degree of marketization,the improvement of residents' financial literacy is more likely to increase the possibility of household commercial insurance participation.

Key Words:financial literacy,marketization process,participation in commercial insurance