長期股權投資會計核算模式的國際比較

2021-11-23 10:20:08王天怡宋夏云

審計與理財 2021年10期

關鍵詞:企業

■王天怡 宋夏云

一、引言

長期股權投資具體會計準則作為《中國企業會計準則》中核心組成部分,其國際化趨同更具代表意義。本文通過比較我國《中國企業會計準則第2號——長期股權投資》《中國企業會計準則第20號——企業合并》《中國企業會計準則第33號——合并報表》(以下統稱中國企業會計準則)與《國際財務報告準則第3號——企業合并》(IFRS3-Business Combination)、《國際財務報告準則第10號——合并財務報表》(IFRS 10-Consolidated FinancialStatement)、《國際財務報告準則第27號——單獨財務報表》(IFRS27-SeparateFinancialStatements)、《國際財務報告準則第11號——合營安排》(IFRS11-Joint Arrangement)(以下統稱國際財務報告準則)兩套準則內容,研究長期股權投資會計核算模式間存在的異同,其研究結論可供學界交流與討論。

二、長期股權投資的涵義和種類

1.長期股權投資的涵義。

根據《中國企業會計準則》,長期股權投資是指投資方對被投資單位實施控制、重大影響的權益性投資,以及對其合營企業的權益性投資。不具有控制、共同控制和重大影響的其他投資,適用于《中國企業會計準則第22號——金融工具確認和計量》。

《國際財務報告準則》中沒有直接對長期股權投資進行定義,而是在相關的準則中分別對企業具有實施控制、重大影響的權益性投資進行定義。總的來看,《中國企業會計準則》中長期股權投資的定義基本與《國際財務報告準則》已經趨同。

2.長期股權投資的分類。

如表1所示,關于長期股權投資的種類,兩套準則相同。

表1 長期股權投資的分類

三、長期股權投資初始計量的國際比較

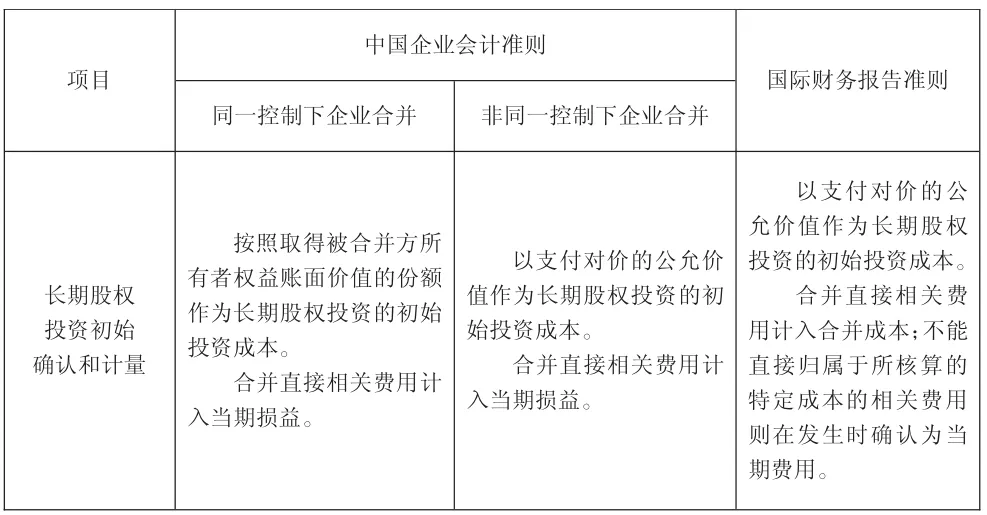

1.企業合并方式下長期股權投資初始計量比較。

如表2所示,對于通過企業合并方式形成的長期股權投資,《國際財務報告準則第3號——企業合并》規定其初始投資成本與合并成本一致。合并成本是指購買方為換取被購方的控制權而放棄的資產、發生或承擔的負債以及發行的權益性工具在交易日的公允價值,加上任何可直接歸屬于企業合并的成本。而《國際財務報告準則》并未規范同一控制下企業合并的會計處理。

表2 合并方式下長期股權投資初始計量的國際比較

而《中國企業會計準則第20號——長期股權投資》中,將通過企業合并方式形成的長期股權投資根據控制狀態進一步劃分為同一控制下的企業合并和非同一控制下的企業合并:(1)對于同一控制下的企業合并形成的長期股權投資,《中國企業會計準則》規定,同一控制下企業合并取得的長期股權投資在個別報表層面的初始計量應當在合并日按照被合并方所有者權益在最終控制方合并財務報表中的賬面價值的份額作為長期股權投資的初始投資成本。合并直接相關費用計入當期損益。若該長期股權投資成本與投資企業制度的現金、轉讓的非現金資產、承擔的債務或發行股票的面值總額之間存在差額,首先調整投資企業的資本公積,資本公積不足以沖減時調整留存收益;(2)對于非同一控制下的企業合并形成的長期股權投資,非同一控制下企業合并取得的長期股權投資在個別報表層面的初始計量金額,根據《中國企業會計準則第20號——長期股權投資》的規定,應當按照《中國企業會計準則第20號——長期股權投資》所規定的合并成本進行確定,不包括企業合并發生的直接費用,如審計、法律或評估咨詢費用等。

2.企業非合并方式下長期股權投資初始計量比較。

對于通過非企業合并方式形成的長期股權投資,《國際財務報告準則》規定,與IAS28規定的適用權益法核算的范圍一致,即“企業如果對被投資企業具有共同控制或重大影響,應當適用權益法核算”。而根據IAS28的規定,適用權益法核算的長期股權投資在初始計量時,應當以成本確認,包括取得所支付的對價和取得投資相關的直接費用,例如專業服務費和稅金,如表3所示。

表3 非合并方式下長期股權投資初始計量的國際比較

而《中國企業會計準則》規定,除企業合并形成以外,一共有四種取得長期股權投資的方式,分別是支付現金取得、發行證券取得、非貨幣性資產交換取得和通過債務重組取得。其中,支付現金取得的規定最為清晰,即初始投資成本包括支付的現金對價和直接相關的費用與稅金。

從中可以看出,《中國企業會計準則》與《國際財務報告準則》對聯營企業或合營企業投資初始計量的規定,盡管在表述方面存在差異,但實質上并無區別。

兩者都運用到了公允價值進行合并成本的初始計量,但《中國企業會計準則》結合我國當前現狀,對同一控制下長期股權投資的初始計量使用賬面價值。這是由于包括財務報告基礎在內的制度環境較為薄弱,中國等新興經濟體可能難以確保具有一定可靠性的公允價值估。采用較高的資產溢價率來衡量公允價值估計的不確定性,Chen etal.(2020)發現,當公允價值不確定性較高時,原賬面價值法提供更加相關的信息。

對比看來,對于同一控制下企業合并形成的長期股權投資的初始計量,《國際財務報告準則》中沒有進行規定,而《中國企業會計準則》進行了考慮。對于非同一控制下的長期股權投資的初始計量,我國會計準則已經基本上實現了與國際的趨同。2020年11月30日,國際會計準則理事會(IASB,以下簡稱理事會)發布了《同一控制下企業合并(BusinessCombinationsunderCommon Control)(討論稿)》(以下簡稱討論稿),征求意見截止日期為2021年9月1日。理事會在討論稿中就同一控制下企業合并的項目范圍、購買法和賬面價值法的適用范圍和具體會計處理、披露要求等方面形成初步決議,并就上述問題向全球利益相關方征求意見。理事會的初步決議預期將對我國現行會計實務和合并財務業績產生較大影響,需要國內利益相關方高度關注。

四、長期股權投資后續計量的國際比較

1.成本法與權益法適用范圍的比較。

長期股權投資的后續計量有成本法與權益法,兩種方法的適用范圍有所差異。長期股權投資在準則體系內與企業合并、合并報表和金融工具之間相互銜接和關聯,因此在會計處理上區分了合并報表和母公司個別報表兩個層面。表4長期股權投資成本法與權益法使用范圍的比較列示出了兩種方法的適用范圍,差異將在后文論述時具體說明。

表4 長期股權投資成本法與權益法適用范圍的比較

對于風險投資機構、共同基金以及類似主體持有的、在初始確認時按照《中國企業會計準則第22號——金融工具確認和計量》的規定以公允價值計量且其變動計入當期損益的金融資產,投資性主體對不納入合并財務報表的子公司的權益性投資,以及其他權益性投資。

《國際財務報告準則》與《中國企業會計準則》中成本法在使用范圍上存在區別。《中國企業會計準則》規定:“投資方能夠對被投資單位實施控制的長期股權投資應當采用成本法核算。”即成本法僅適用于對子公司的投資。在個別財務報表中,應以成本法對子公司的投資進行核算,如表4所示;而《國際財務報告準則》不限于成本法。

2.權益法下長期股權投資后續計量比較。

表5 長期股權投資權益法的后續計量比較

首先,《國際財務報告準則》與《中國企業會計準則》中使用權益法確認投資收益的具體規定基本一致。投資方取得長期股權投資后,應當按照應享有或應分擔的被投資單位實現的凈損益和其他綜合收益的份額,分別確認投資收益和其他綜合收益,同時調整長期股權投資的賬面價值;投資者按照被投資單位宣告分派的利潤或現金股利計算應享有的部分,相應減少長期股權投資的賬面價值;投資者對于被投資單位除凈損益、其他綜合收益和利潤分配以外所有者權益的其他變動,應當調整長期股權投資的賬面價值并計入所有者權益。這種處理方法體現了權益法的核心,即從投資者角度出發,記錄被投資單位的經濟活動對投資企業產生的一體化影響。

其次,《國際財務報告準則》與《中國企業會計準則》中權益法在適用范圍上存在差異。此前,《國際財務報告準則》要求對被投資企業控制的情況下,對所有投資采用成本法或金融工具模式計量,權益法一般在在合并報表適用。由于一些國家中合并報表非強制編制,若在母公司單獨報表中使用成本法難以反映被投資企業情況,因此這些國家要求在單獨報表中允許使用權益法。為了滿足這些訴求,國際會計準則理事會于2014年修訂恢復了權益法作為主體單獨財務報表中對子公司、合營企業和聯營企業投資的一個會計選擇。而《中國企業會計準則》規定,投資方對聯營企業、合營企業和具有重大影響的長期股權投資,應當采用權益法核算。

對比看來,兩者間最重要的區別是:《中國企業會計準則》中合并財務報表與母公司個別財務報表雙采用雙方不統一的方式對長期股權投資計價,即母公司個別報表采用成本法,而合并財務報表基于權益法原則進行編制;而《國際財務報告準則》中,編制母公司個別財務報表有多種可選擇的方法。

在未來趨同方面可考慮,國內合并報表與母公司個別報表使用一致的長期股權投資計量方法,以縮小企業盈余管理操縱空間,同時便于國際間財務信息流通。

3.權益法中的股權被動稀釋。

長期以來,《國際財務報告準則》對于應享有或應分擔的被投資單位除凈損益、其他綜合收益和利潤分配以外所有者權益的其他變動的會計處理沒有具體規定。對于因其他投資方增資導致的作為報告主體的投資方的被動減資,或其股權投資被動稀釋的影響,國際會計準則實務中普遍的處理是與普通處置一樣計入當期損益。國際會計準則理事會曾經在2012年11月發布了一項征求意見稿《征求意見稿/2012/3——權益法:享有被投資方其他凈資產變動的份額——對國際會計準則第28號的修訂建議》,該征求意見稿提議將權益法下因其他原因導致的投資方享有被投資方凈資產變動的份額,不論產生于何種交易均計入所有者權益。很多反饋者認為,鑒于被動稀釋與實際處置對于投資方來說具有相似的經濟實質,應當采用一致的會計處理方法,即計入當期損益。最終,由于各方未能就征求意見稿的建議達成一致,建議未能在2014年5月的國際會計準則理事會會議中通過,而該修訂項目也隨之被取消。有趣的是,2014年3月19日,財政部頒布了修訂后的《中國企業會計準則第2號——長期股權投資》。除其他修訂外,該準則采納了國際會計準則理事會《征求意見稿/2012/3》的修訂建議,即對于企業持有的權益法核算的投資,投資方對于被投資單位除凈損益、其他綜合收益和利潤分配以外所有者權益的其他變動,應當調整長期股權投資的賬面價值并計入所有者權益。因此,按照修訂后的準則要求,被投資單位其他股東增資導致投資方的被動減資不能確認損益,而是計入資本公積(其他資本公積)。

這說明,一個國家或地區在對《國際財務報告準則》采取趨同而非全面采納模式時可能面臨困難。

五、研究結論

通過長期股權投資準則在《國際財務報告準則》與《中國企業會計準則》的對比分析可以發現,我國的長期股權投資準則整合了《國際財務報告準則》中分布在長期股權投資相關準則中的規定。

兩者總體上沒有本質區別,但具體來看仍存在差異。初始計量方面,《中國企業會計準則》對同一控制下的企業合并的長期股權投資有額外規定,而《國際財務報告準則》沒有相關規定。未來,隨著國際會計準則理事會出臺相關規范同一控制下長期股權投資規定,我國將進一步規定是否進一步向國際準則進行趨同。

后續計量方面,《中國企業會計準則》中母公司單獨報表中的核算方法我國僅允許使用成本法,而《國際財務報告準則》不僅允許使用成本法,還允許采用其它方法;對于權益法下股權被動稀釋我國有相關的規定,而國際財務報告沒有相關規定。可以看出:國際財務報告準則未來會對這些沒有規范的內容進行討論,若未來國際財務報告準則頒布的內容與我國現有規定不一致,我國會計準則相關內容也面臨是否要做出相應調整的選擇。我國會計如何在國際財務報告修訂中發揮作用就顯得非常重要。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26