“雙高計劃”項目建設學校預算績效管理研究

2021-11-23 16:29:37郭任喜楊微扈曉艷

職業技術教育 2021年26期

關鍵詞:績效考核

郭任喜?楊微?扈曉艷

摘 要 “雙高計劃”是國家職業教育與時俱進的必然選擇。當前,我國“雙高計劃”項目建設學校采取的預算編制為“二上二下”的預算編制程序,預算的執行具體包括預算實際支出、預算調整以及預算監督三部分,但在頂層設計和具體執行上皆存在問題。基于此,提出“雙高計劃”項目建設學校要從完善預算績效管理頂層設計、加強預算績效目標管理、強化預算執行監控、重視預算績效結果評價、注重預算績效評價結果應用等方面入手,確保預算資金的高效率與高效益使用,實現預算績效管理之下“雙高計劃”建設項目的順利完成。

關鍵詞 “雙高計劃”;項目建設學校;績效考核;預算績效管理;評價指標體系

中圖分類號 G717 文獻標識碼 A 文章編號 1008-3219(2021)26-0066-06

一、引言

2019年《教育部 財政部關于實施中國特色高水平高職學校和專業建設計劃的意見》(教職成[2019]5號)的印發,標志著中國特色高水平高職學校和專業建設計劃(簡稱“雙高計劃”)正式拉開帷幕。同年,教育部、財政部公布了“雙高計劃”建設單位名單,共有56所“高水平高職院校”和141所“高水平專業群”建設單位入選。入選“雙高計劃”項目建設名單并不等于永久享有有關支持,因為每個建設周期結束后,入選“雙高計劃”項目建設名單的高職院校都要接受績效考核。教育部、財政部印發的《中國特色高水平高職學校和專業建設計劃項目遴選管理辦法(試行)》(教職成[2019]8號)明確強調,“雙高計劃”每五年一個支持周期,實行總量控制、動態管理,年度評價、期滿考核,有進有出、優勝劣汰。一旦“雙高計劃”項目建設學校績效評價結果不佳,將直接影響其獲得的建設周期資金支持額度,甚至會在下一輪遴選中遭到淘汰。

對“雙高計劃”項目建設學校進行績效考核,需要有科學的預算績效管理體系作為保障。通過預算績效改革可以優化政府部門之間的權力關系[1],完善的績效評價體系對預算績效管理工作具有非常重要的作用[2]。預算績效管理體系可以實現“雙高計劃”項目建設學校的資源統一調配,減少資源的閑置和浪費,最大限度調動“雙高計劃”項目建設學校的積極性、主動性與創造性,實現項目建設績效的提升[3]。因此,結合高職院校本身辦學水平和辦學方向的特殊性以及目前預算績效管理實際,在“雙高計劃”項目建設背景下,利用現代化信息技術手段,構建一套行之有效的預算績效管理體系,意義重大。

二、“雙高計劃”項目建設學校預算績效管理現狀

(一)“雙高計劃”項目建設學校預算編制

我國“雙高計劃”項目建設學校目前采取的預算編制為“二上二下”的預算編制程序。“一上”即高職院校財務部門根據教育主管部門要求與高職院校自身的預算政策,要求校內各預算主體根據自身發展需求與工作計劃,區分不同經費項目的具體編制要求,編制本預算主體本年度支出預算計劃并上報至校財務部門。“一下”即“雙高計劃”項目建設高校財務部門對各個預算主體上報的年度預算進行分析審核,并結合相關教育主管部門預算控制具體要求,對部門之間的預算分配進行調節,然后將調整之后的預算支出下達各個部門。“二上”即各個預算主體將財務部門下達的“一下”內容與本主體上報的“一上”內容進行對比分析,反饋異議信息至學校財務部門。“二下”即財務部門與各個預算主體對反饋的預算異議信息開展充分的溝通,確定各個預算主體最終預算支出額度,然后財務部門將最終確定的預算支出額度下達各個預算主體。“二上二下”的預算編制在方便高職院校預算編制統一管理的基礎上也實現各個預算主體可以積極參與預算編制,提升預算編制的科學性。“雙高計劃”項目建設高校“二上二下”的預算編制程序見圖1。

(二)“雙高計劃”項目建設學校預算執行

“雙高計劃”項目建設高校預算編制目標在于通過預算的執行實現“雙高計劃”項目建設戰略目標,所以預算的執行對于“雙高計劃”項目建設的重要性不言而喻。目前,“雙高計劃”項目建設高校預算的執行具體包括預算實際支出、預算調整以及預算監督三部分。各個預算執行主體根據本年度下達的本單位預算數額嚴格執行年度預算, 除確實因現實情況變化需要調整原有預算的以外,不能隨意調整預算安排,以落實各個預算執行主體的預算績效管理責任。同時,在整個預算執行過程中,“雙高計劃”項目建設高校財務部門會對各個預算主體的具體預算執行進度開展定期監控,切實保障高校預算經費的合理使用。對預算的監控將有效提升各個預算主體預算績效管理工作的效果。“雙高計劃”項目建設高校的預算執行程序見圖2。

三、“雙高計劃”項目建設學校預算績效管理存在的問題

(一)“雙高計劃”建設項目預算績效管理頂層設計存在缺陷

一方面,“雙高計劃”項目建設高校缺乏專門的部門對預算進行統一管理。目前的預算績效管理工作主要由學校財務部門負責,并未設立專門機構,而財務部門的業務專長主要在財務方面,對于“雙高計劃”項目建設中包括的其他各子項目具體績效目標的設定以及目標的合理性等均難以進行科學評價。“雙高計劃”項目建設過程中各子項目實施涉及人員分布在不同的院系或者部門,各個院系或者部門之間又相對獨立自治,由各個不同的分管領導進行管理,由此產生一定程度的“組織壁壘”,嚴重影響“雙高計劃”項目建設人員之間的溝通與交流。另外,目前各子項目建設院系以及不同業務部門的業務軟件、數據信息各自為政,無法實現信息資源的共享,存在數據對接難、數據提取難、需求滿足難等問題,進一步阻礙了預算績效管理中的信息流通,導致預算績效管理存在環節之間的脫節以及信息的盲點。另一方面,“雙高計劃”項目建設缺乏完善的制度體系保障。“雙高計劃”建設項目開展時間較短,各個項目建設高校尚未及時出臺完善的預算績效管理制度,與個人利益與單位利益結合不緊密,難以調動全員參與建設的主動性和積極性。而且,項目建設學校的全體人員在預算績效管理理念與思維模式上也存在互不理解、互不妥協的情況。

(二)“雙高計劃”建設項目預算績效管理執行存在缺陷

1. 預算績效目標設置不合理

“雙高計劃”項目建設高校需要聚焦“雙高計劃”項目建設任務,在改革創新的基礎上科學編制“雙高計劃”項目建設方案和任務書,并將建設方案和任務書融入“雙高計劃”項目建設高校預算績效目標的設定中,通過健全責任機制,確保“雙高計劃”項目建設工作取得成效。但是,目前“雙高計劃”項目建設高校并沒有將建設目標實現與預算目標有機融合,預算績效目標依舊比較傳統,沒有體現預算目標設置的差異性。甚至連各個預算主體也不了解“雙高計劃”項目建設究竟要實現怎樣的目標,其將預算績效目標編制作為預算申報過程中的形式性任務,以易于完成的指標代替體現“雙高計劃”項目建設中長期發展戰略的指標,導致“雙高計劃”項目建設學校的預算績效目標難以與“雙高計劃”項目建設戰略目標實現緊密結合。而且,“雙高計劃”項目建設學校目前還存在預算績效目標任務分解不到位,建設任務內容不明確、任務具體執行人或團隊成員不確定等問題。事實上,預算績效目標的實現與利益相關者的參與和認同直接相關,只有明確具體的建設目標并且進行具體的任務安排,將利益相關者的切身利益與績效目標實現相掛鉤,才能避免預算實施的諸多障礙,也避免績效預算管理流于形式。此外,“雙高計劃”項目建設學校的預算編制基本還是以年度為單位,年度之間目標的滾動性與連續性較差,未能實現在結合“雙高計劃”項目建設中長期規劃的基礎上實現滾動預算績效目標編制,在一定程度上影響了預算績效目標編制的科學性與合理性。

2.預算執行監控不到位

預算管理的關鍵環節是對預算執行的管理與監控,而“雙高計劃”項目建設高校預算績效執行中缺乏有效的跟蹤與監控,預算執行審計目前也處于缺位狀態。一方面,在預算執行過程中項目建設學校將關注重點過多放在資金執行進度之上,缺乏對其他效益目標的充分關注,導致難以及時發現進度目標以外其他目標的實際完成情況,從而出現高執行進度、低使用效益的現象;另一方面,在預算具體執行中,項目建設學校會依據項目建設狀況對資金用途以及具體金額進行調整,但忽略了對預算績效目標的及時調整,導致在績效評價階段缺少合理標準,最終使預算績效管理流于形式,有違預算績效管理中的績效導向理念。

3.預算績效評價體系科學性不足

預算績效評價關注全部預算投入資金的產出效益以及具體預算績效目標的實現程度。目前國家層面尚未出臺具有針對性的“雙高計劃”項目高校預算績效評價體系,項目高校也未建立科學有效的全面預算績效自我評價指標體系,其預算績效評價主要依據的還是財政部門制定的績效考評管理辦法以及績效考核辦法具體實施細則。但現存的這些預算績效管理評價制度和辦法對高職院校具體的績效考評原則、績效考核目標、績效評價主體以及績效考核結果獎懲措施等尚未有清晰的規定,并且在績效考核指標選取、績效考評周期及流程等具體操作方面也缺乏明確規定,暫時難以針對“雙高計劃”建設項目進展以及建設目標實現程度等展開有效科學的評價。即使有部分“雙高計劃”項目建設學校已開展預算績效評價工作,預算績效管理工作原則上涵蓋全部預算資金,包括財政資金以及非財政資金,但政府對財政資金有績效評價硬性約束,所以實際績效評價工作中,項目建設學校基本只對財政資金展開績效評價,而并未將非財政資金納入實際績效評價范圍。

4.預算績效評價結果應用不充分

在預算績效管理工作要求下,各個“雙高計劃”項目建設學校都不同程度地開始利用績效評價結果,將其進行公開,與下一年度預算安排相結合。在實際的預算績效管理工作中,部分高職院校已經明確將預算績效評價結果應用到下一年度的預算編制以及預算資金分配中,但是,在具體執行中,預算績效評價結果與下一年度的預算資金分配卻沒有任何聯系。再加上各個部門及個人預算執行效果的業績考核也未與部門和個人獎懲掛鉤,結果造成大量資產的重復購置、浪費閑置,嚴重降低了財政資金的使用效率與效益發揮。另外,將第三方引入到職業教育的預算績效評價中,事實上是引入了相對獨立的評價主體,可以讓更多的利益主體訴求在績效評價中有所體現,但目前項目學校沒有為眾多外部利益相關者以及第三方評價機構提供有效的參與途徑與渠道,導致第三方評價參與不充分甚至流于形式。

四、“雙高計劃”項目建設學校預算績效管理體系的構建與完善

(一)完善“雙高計劃”項目建設的頂層設計

“雙高計劃”項目建設學校預算績效管理組織機構的缺失,直接影響了預算績效管理工作的開展。為了保證“雙高計劃”項目建設進程以及最終的建設效果,必須調動全體教職工的積極性和主動性,建立項目績效評價責任中心,確保未來項目建設工作有效開展。通過“誰使用、誰負責”的激勵約束機制,將不可控成本盡可能轉化為可控的責任成本,對投入增量進行邊際效益考核分析,以實現組織預算投入價值的最大化。

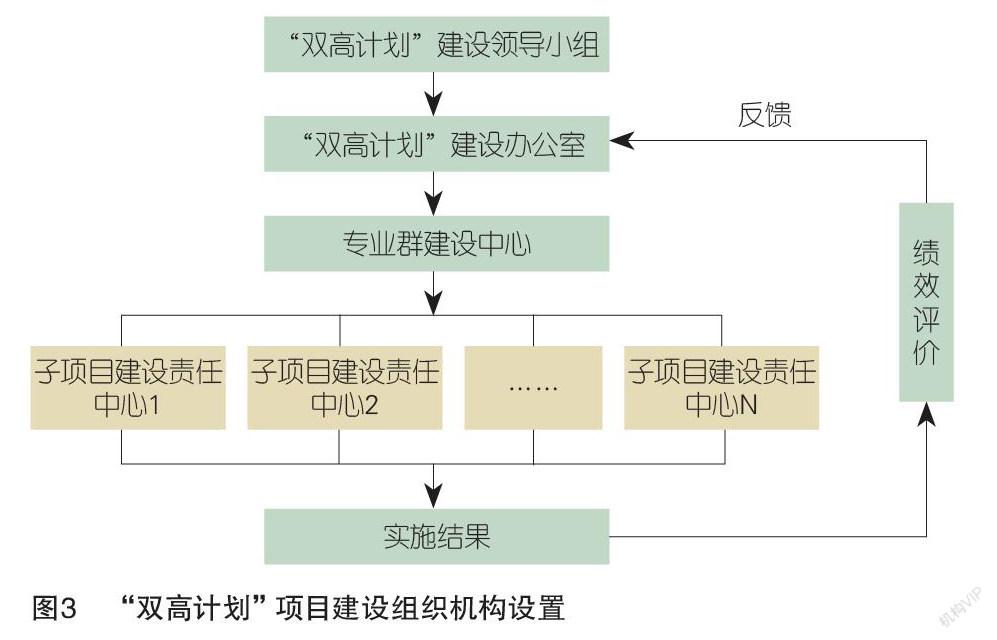

首先,要優化“雙高計劃”項目建設學校的內部機構設置,明確各個內設機構的具體權限,以免存在機構重疊、職能交叉或者缺失的現象,同時要完善各個內部機構之間工作協商與信息溝通機制,確保預算績效管理的各項工作既分工明確又能相互配合。其次,要明確預算績效管理工作的關鍵部門與崗位以及具體的工作要求,限制單個崗位權力過大,確保不相容職務相分離。具體而言,要成立“雙高計劃”項目建設領導小組,由黨委書記和校長任組長,下設高于現有任何職能部門權限的“雙高計劃”項目建設辦公室,各個子項目負責人以及財務處等相關的業務部門負責人為項目建設辦公室成員,并在“雙高計劃”項目建設辦公室之下設立“雙高計劃”項目建設的各個子項目建設責任中心。考慮到外部環境的變化以及自身管理建設狀況的改變,“雙高計劃”項目建設辦公室需要對機構與崗位作出及時調整,保障預算績效管理效果與目標相一致。“雙高計劃”項目建設組織機構設置見圖3。

當然,“雙高計劃”項目的最終建成需要完善的制度保障。“雙高計劃”項目建設辦公室負責出臺具體的“雙高計劃”項目建設制度或管理辦法以及對應的獎懲細則,明確各個職能部門的部門職責和部門人員的個人職責,激勵全體員工積極參與項目建設,確保“雙高計劃”項目建設實現預期目標。只有項目建設組織體系與制度體系完善,才能確保每個教職工的個人目標與項目建設學校整體目標盡可能保持一致,以實現真正意義上的全員參與。此外,在當前高職院校財務信息化建設大背景下,利用信息化手段優化工作流程,提升工作效率,打破高職院校內部業務與信息的壁壘,匹配財務流程與業務規范,實現項目學校的業財融合是“雙高計劃”項目建設的物理頂層保障。所以,“雙高計劃”項目建設學校應該注重預算績效管理信息系統的開發或整合,利用云技術、網絡通信技術等信息技術手段,開發融合內部控制制度的預算績效管理信息系統,利用內部控制,合理保證預算績效管理信息系統實現有效的預算績效管理信息收集、分析與評價,為“雙高計劃”項目建設目標的實現提供內控保障。業財融合的預算績效管理全流程見圖4。

(二)構建完善的“雙高計劃”項目預算績效管理體系

1.構建預算績效目標管理體系

設定清晰明確的績效目標,才可以通過預算編制實現資源的優化配置。當然,設定的績效目標不宜過多,以免在面面俱到的考慮之下反而使每個目標都難以實現。績效目標的設定首先需要從部門整體功能與關鍵業績角度出發對績效目標具體內容進行闡述,在具體目標設置中考慮預期實現的效果。其次,要對績效目標進行分解,將績效目標細化與量化為可以進行考核、衡量的績效指標以及績效實現程度的效率目標。最后,結合“雙高計劃”項目建設的長期性,具體考慮預算編制中的長期績效目標與短期績效目標。長期績效目標具有戰略性,是“雙高計劃”項目建設學校在一定時間長度內預期達到的效果,其解決的是預算支出未來多年期間達到的績效問題,一般多在三年以上,用于具有延續性的具體預算項目編報。年度績效目標則是需要預算年度內實現的效果,更易于進行數量化的測量。“雙高計劃”項目建設具有長期性,所以要綜合考慮項目的長期目標與短期目標,在“雙高計劃”項目預算編制時需要將長期目標分解為年度目標,隨著年度目標的實現來完成長期目標。各個預算主體在進行具體的預算申報時,必須要填寫預算績效目標,并提交包括工作計劃、預算明細、項目必要性以及可行性研究報告、專家論證報告等資料,實現預算績效目標的科學化與精細化工作的前置。另外,預算申報信息需要向全校教職工進行公開,實現全體教職工對預算申報工作的參與。對預算編制時績效目標的分解見圖5。

現有的預算支出申報采用“二上二下”的編制模式,僅僅經過財務部門單一審核的預算支出計劃是否真正具有合理性有待商榷。所以,各個預算主體編制的預算在經過“二上二下”的編制程序之后,財務部門應該將最終支出預算提交“雙高計劃”項目建設辦公室,辦公室對預算合理性與科學性進行評審,并提交“雙高計劃”項目建設領導小組批準。當然,“雙高計劃”項目建設辦公室在對預算進行評審之前需要做好前期資料準備以及項目調研等工作,對照項目申報任務書等相關材料,對各個預算申報主體的申報理由、申報金額、預算明細以及績效目標等進行詳細檢查,結合項目高校建設規劃以及項目建設的緊迫性等角度,對預算申報項目進行評審并出具項目評審報告,并及時在網上進行公開。對于公開之后無異議的項目,進入項目建設預算績效資金安排名錄,給予對應的申報預算。如果“雙高計劃”項目建設學校缺乏相應的專業人員對“雙高計劃”建設項目進行預算評審的,可以委托第三方機構對預算的科學性和合理性作出評價。

對于新增的“雙高計劃”項目預算立項,財務部門根據預算收入安排預算支出,在保證基本經費的基礎上確定項目經費總額,再根據項目建設學校總體目標確定各個預算主體項目大類的切塊經費額度,并下達預算主體。在確立具體的項目時,各個預算主體需要優先安排往期已經立項但當年還需要繼續立項的項目資金,確保跨期項目得到連續資助。在保證跨期項目資金安排的基礎上,再去確立當年新增項目的預算資金安排,從項目庫中挑選出重大緊急的項目優先安排預算資金,如果當年不能安排預算資金的項目必須進入項目庫,實現滾動項目庫建設。

2.強化以績效為目標的預算執行監管流程

在預算執行中,“雙高計劃”項目建設辦公室需要同時監控預算編制中的績效目標以及預算目標的執行進度,建立預算績效執行跟蹤機制,考察“雙高計劃”項目開展是否符合原定計劃以及預期效益,如果出現預算執行或者績效目標的偏差,要進行具體問題分析并查找可能的原因,及時糾正預算執行偏差。同樣,對于項目執行中需要重點關注的子項目,要做好年度考核或者是中期考核工作,出現重點子項目預算執行偏差的,考慮是否需要暫緩或者停止預算執行,以督促子項目建設負責人員及時查找原因并整改落實,保證“雙高計劃”項目整體預算績效目標如期保質保量實現。同時,要開展各個子項目建設主體的預算績效執行自評,以強化對“雙高計劃”項目建設中預算執行的監管。在預算執行過程中,各個預算主體需要自己對項目的預算執行狀況進行跟蹤管理,按照季度、年度向“雙高計劃”項目建設辦公室報告,“雙高計劃”項目建設辦公室結合自身采集的信息對各個子項目建設主體上報的信息進行匯總和分析。最終,以子項目建設主體自評、“雙高”項目建設辦公室監管評價相結合的預算績效執行共同監控機制形成。

此外,在預算績效執行共同監控機制的基礎上,利用信息化手段,建立預算績效執行偏差預警監控系統。通過設置清晰明確的各階段預算執行進度目標以及績效執行進度目標,預警系統實施監控各個項目預算績效的執行,將績效的實時運行情況與績效目標確立的指標一一比對,發現偏離時立即采取相應的糾偏措施。當然,必要時還可以提請外部第三方機構對預算執行狀況與績效目標實現程度進行監督評價,不僅可以保證監督評價結果的客觀與公正,更可以保證“雙高計劃”建設項目的高質量完成。

3. 建立科學合理的預算績效評價指標體系

“雙高計劃”項目建設學校需要設立科學合理的預算績效評價指標對預算績效目標完成情況進行考核與比較,具體的指標中既要包括共性指標,也要包括個性指標。比如,對于預算編制、預算執行、項目建設資金管理、項目資產的收益分配與處置等可以設置共性指標;而針對“雙高計劃”項目建設的特點以及各個子項目的建設特點,需要設置體現項目績效的個性指標。共性指標可以由“雙高計劃”項目建設辦公室負責制定,但具體的個性化評價指標需要由“雙高計劃”項目建設辦公室會同各個子項目建設中心共同制定。當然,需要實現對預算績效完成狀況的指標評價,具體在評價標準選擇上可以采用參考計劃標準、行業標準或者歷史標準,而在具體指標評價方法上則可以采用成本效益分析、比較分析、因素分析、最低成本等評價分析方法,并且績效評價結果衡量應該采用定量評分與定性評級相結合的形式,具體根據不同內容設置不同的分值與等級,評價結果需要體現客觀與公正。

4.建立以績效考核為依據的預算評價應用機制

對監督結果的再監督可以確保監督的效果,預算績效管理的真正實現必須強化對預算績效評價結果的應用,以體現預算績效管理的嚴肅性與約束力。“雙高計劃”項目建設領導小組需要在對評價結論進行審核的基礎上將預算績效評價結果公開。評價結果的公開形成了一種外部的監督,以督促各個“雙高計劃”子項目建設預算主體必須保質保量完成項目建設。在評價結果公開的基礎上,“雙高計劃”項目建設辦公室在進行下一年度的項目建設資金安排時,必須考慮上一年度的預算績效評價結果,評價結果不佳的直接扣減本年度預算資金。更進一步,必須將預算績效評價結果與個人績效掛鉤,落實“花錢必有效,無效必問責”的獎懲措施,只有將責任落實到個人,統一個人利益與集體利益,“雙高計劃”項目建設學校的全體成員才可能會重視,才會認真執行項目建設預算績效管理要求,確保可以在“雙高計劃”項目建設學校資源合理分配的基礎上,高效實現“雙高計劃”項目建設目標。此外,“雙高計劃”項目建設期間較長,并且涉及到多重目標,在項目建設過程中會遇到各種突發問題,所以更加需要“雙高計劃”項目建設學校成立績效評價結果應用考核小組,對“雙高計劃”項目建設具體評價結果的應用情況展開監督與評價,必要時政府可以指定第三方評價機構參與對預算績效評價結果的再評價。

參 考 文 獻

[1]WHITE H D. Accruals, deferrals, cash flows and earnings: articulation implications for earnings management models and a suggested alternative[J]. SSRN Electronic Journal, 2012.

[2]BEHN R D . Why measure performance? Different purposes require different measures[J]. Public Administration Review, 2003(5):586-606.

[3]李科.“雙高計劃”建設單位預算編制與績效目標設定研究[J].職業技術教育,2020(21):36-39.

Research on Budget Performance Management of Higher Vocational Colleges under the Background of “Double-high” Construction

Guo Renxi, Yang Wei, Hu Xiaoyan

Abstract? The“double-high plan”is an inevitable choice for the development of national vocational education to keep pace with the times. Currently,“double-high plan”project construction colleges adopts a budget preparation procedure of“two up and two down”. The budget implementation specifically includes three parts: actual budget expenditure, budget adjustment and budget supervision, but there are problems in the top-level design and specific implementation. Based on this, it is proposed that the“double-high plan” project construction college should start with improving the top-level design of budget performance management, strengthening budget performance target management, strengthening budget execution monitoring, paying attention to budget performance result evaluation, paying attention to the application of budget performance evaluation results, ensuring the efficient and effective use of budget funds, and realizing the smooth completion of the“double-high plan”construction project under budget performance management.

Key words? “double-high plan”; project construction colleges; performance appraisal; budget performance management; evaluation index system

Author? Guo Renxi, senior accountant of Finance Department of Jiujiang Vocational and Technical College (Jiujiang 332007); Yang Wei, accountant of Jiujiang Vocational and Technical College; Hu Xiaoyan, Jiujiang Vocational and Technical College

作者簡介

郭任喜(1974- ),男,九江職業技術學院財務處處長,高級會計師(九江,332007);楊微(1987- ),女,九江職業技術學院財務處科員,會計師;扈曉艷,九江職業技術學院

基金項目

江西省高校人文社會科學研究課題“‘雙高建設背景下高職院校預算績效管理研究”(20190114),主持人:郭任喜

猜你喜歡

活力(2021年4期)2021-07-28 05:35:30

山東冶金(2019年1期)2019-03-30 01:35:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

消費導刊(2018年10期)2018-08-20 02:57:14

消費導刊(2017年24期)2018-01-31 01:29:20

行政事業資產與財務(2016年10期)2016-09-26 12:05:19

中國衛生(2015年1期)2015-11-16 01:06:02

學習月刊(2015年14期)2015-07-09 03:38:00

亞太教育(2015年18期)2015-02-28 20:54:53