非金融企業總體金融化水平如何影響實業投資率?

2021-11-26 01:59:34瞿真

社會觀察 2021年10期

文/瞿真

【作者系中國人民大學經濟學院博士生;摘自《東北大學學報》(社會科學版)2021年第5期;原題為《非金融企業總體金融化水平如何影響實業投資率?——基于中國上市公司的實證研究》】

問題的提出

隨著我國金融業的不斷發展與金融部門的不斷膨脹,非金融企業持有金融資產占比以及金融渠道收益占企業利潤總額的比例呈現出不斷提高的趨勢,尤其是近幾年,我國金融化程度的不斷提高以及實體經濟脫實向虛現象引發了學界的廣泛關注。其中,金融化水平對企業固定資產投資的影響是議題之一。

在理論上,金融化水平對企業投資可能產生正向或負向兩種作用。根據預防性儲蓄理論,相比于固定資產、無形資產等長期資產具有期限長、變現能力差、不可逆性等特征而言,由于金融資產具有較強的變現能力、較低的調整成本,企業持有金融資產可以起到“蓄水池”作用,當未來主業投資缺乏資金時,實體企業可以通過出售流動性較強的金融資產獲取資金,減少對外部融資的依賴,緩解投資不足問題(杜勇等,2017)。而負面影響的主要理論依據是,金融資產配置的上升會對實業投資存在“擠出”效應:由于企業受到融資約束的限制,金融資產份額的增加必須以實業投資的下降為代價;同時,金融化程度的提高會使企業向金融市場支付的股息、利息在利潤中的占比提高,對投資起到擠出作用。

以往研究利用非金融企業微觀數據,通過實證分析驗證了金融化程度的增加會對企業投資產生負面影響(Orhangazi,2008;張成思等,2016;郭麗婷,2017)。也就是說,個體企業層面上,金融化水平對企業投資的擠出作用占據主導地位。由此,許多學者認為金融化水平的提高會導致中國非金融企業的實業投資率下降。

然而,個體企業層面上金融化水平對企業投資的負向影響在宏觀層面上并不一定同樣成立,主要原因有二:第一,企業存在異質性,變量之間在微觀層面顯著的關系在加總之后不一定依然成立;第二,企業獲取金融資產僅僅意味著金融資產的轉移,并不一定會減少總投資。即使購買金融資產的企業將原本用來投資的資金用于購買金融資產,銷售金融資產的企業完全可能將得到的收入進行投資,這樣一來,宏觀層面上的總投資并不會減少。

出于以上考慮,若僅從微觀實證角度驗證個體企業金融化程度對投資的負向作用,并不能直接推出總體金融化水平的提高會使所有企業的總投資率降低這一結論,也就無法考察企業金融化這一宏觀現象對投資的總體影響,并得出有針對性的政策建議。由于全社會企業的金融化水平難以衡量,本文對上市公司數據進行加總,構建整體金融化指標與總體投資率指標,并利用向量自回歸模型分析上市公司樣本內總體金融化水平對企業總體投資率的影響。

非金融企業總體金融化水平的度量

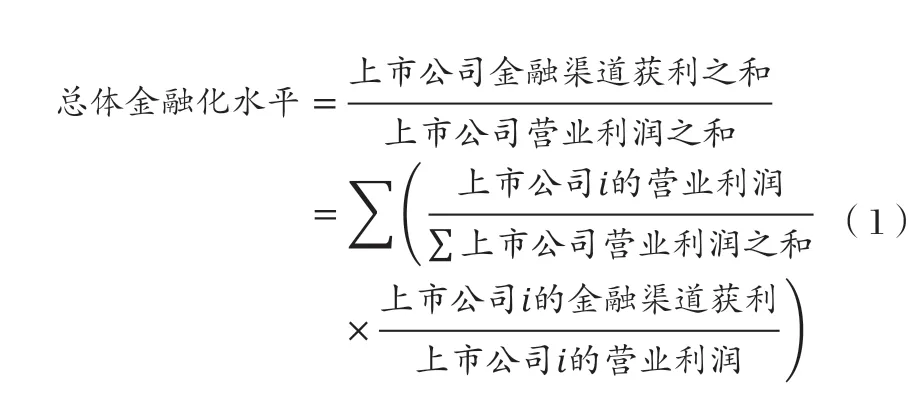

在實證文獻中,考察企業金融化水平的指標主要有三種:企業金融渠道利潤占固定資產凈值的比例(Orhangazi,2008;Tori等,2017;Demir,2009)、企業持有的金融資產占總資產的比例(謝家智等,2014;郭麗婷,2017;宋建波等,2019)以及企業金融渠道利潤占利潤總額的比例(張成思和張步曇,2016;劉貫春,2017)。筆者認為,利潤角度的金融化程度衡量的是金融活動所帶來的利潤與企業當期營業利潤的相對大小,能夠反映出在特定時間段中金融活動對于企業整體業務的相對重要性,與本文想要研究的投資問題較為契合;而金融資產占總資產的比例是存量概念,且波動性相對較小,不適合作為影響投資決策的指標,因而從利潤角度考察企業的金融化水平更為合適。因此,本文采用企業金融渠道利潤占利潤總額的比例考察非金融企業的金融化水平。

為了衡量上市公司的總體金融化水平,需要對單個公司的金融化水平指標進行平均處理。以往研究中總體金融化水平的計算方式為:用符合條件的上市公司的金融渠道獲利之和除以營業利潤之和,認為當金融渠道收益或營業利潤出現負值時,算術平均和加權平均都會導致計算出的金融化水平失真,而這種整體平均的計算方法可以避免上述問題,能夠從整體反映金融化水平。事實上,這種計算方法同樣是一種以營業利潤為權重的加權平均方法,當營業利潤為負時,相當于為單個公司的金融化水平加以負的權重,如式(1)所示:

雖然這一指標可以在一定程度上反映出金融活動在公司經營活動中的相對重要程度,但仍存在兩方面不足:其一是當上市公司營業利潤為負時會高估金融化水平;其二是該指標更傾向于描述上市公司在金融渠道的盈利能力而不是其相對金融化程度,容易受到金融市場波動的影響。以下分別進行闡述。

雖然單個上市公司金融渠道獲利和營業利潤均可能為負值,但我們利用數據集計算得出,樣本各時間點上上市公司的金融渠道獲利之和以及營業利潤之和均為正數。因此,可以通過討論單個公司對總體指標分子、分母的影響,分析該公司對上述總體金融化水平的邊際影響,進而考察金融化程度指標的合理性。

一方面,當某公司營業利潤較高而金融渠道獲利接近零時,加入該公司會顯著降低總體金融化水平,符合我們對金融化水平的一般認識;然而,當公司營業利潤為較為極端的負值時,即使金融渠道獲利接近零,也會通過減小分母而顯著增加總體金融化水平。因此,當較多上市公司受宏觀經濟因素影響而導致營業利潤為負時,上述指標會明顯高估金融化水平。

另一方面,同樣考慮單個公司對總體指標的邊際影響,如果控制某個公司營業利潤不變,總體金融化指標為該公司金融渠道獲利的單調減函數。即當公司在金融渠道虧損越嚴重,所計算出的金融化水平越低。如果把金融化程度理解成金融投資盈虧在公司營業利潤中的重要程度,這種在金融市場虧損越多,金融化程度越低的現象顯然是不合理的。當金融市場波動造成許多上市公司金融渠道獲利為負時,這種計算方式會導致金融化水平被低估。

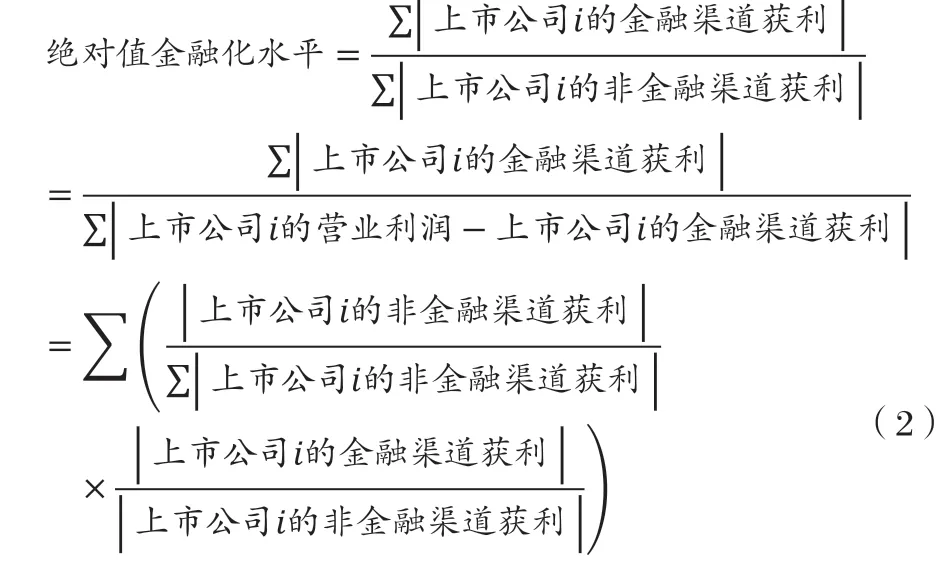

因此,筆者認為可以采用一種新的衡量總體金融化水平的指標,即利用上市公司金融渠道獲利與非金融渠道獲利的絕對值之和的比例來衡量金融化水平,其計算公式為:

這種方式計算出的金融化水平指標衡量的是上市公司金融渠道獲利與非金融渠道獲利的相對大小,并用公司非金融渠道獲利的絕對值大小進行加權。圖1對比了原有的總體金融化水平指標和我們提出的絕對值金融化水平指標,可以發現新指標較好地克服了上文提出的兩個問題。新指標相對于原有指標波動幅度較小,在一定程度上去除了宏觀經濟波動以及金融市場波動對金融化水平指標造成的影響。

圖 1 金融化水平原指標與新指標對比

為了更好地識別兩種指標產生差異的原因,我們首先觀察非金融及房地產行業中,各時間點金融渠道收益為負的公司占比與金融化水平指標之間的關系。圖2顯示,原指標與該比例之間存在明顯的負相關關系,且原指標顯著低于新指標的情況均出現在大量公司金融渠道收益為負的時間點(圖2中虛線部分),在一定程度上證實了上文提出的,當金融收益顯著為負時,金融化水平被低估的假設。

圖 2 金融化水平原指標與新指標對比

接下來考察制造業上市公司中,營業利潤為負的公司占比與金融化水平指標之間的關系。觀察圖3可以發現,當制造業行業中營業利潤為負的上市公司占比超過20%時,原有的廣義金融化水平指標顯著高于本文提出的新指標(圖3中虛線部分),在一定程度上驗證了前文提出的,當較多上市公司受宏觀經濟因素影響而導致營業利潤為負時,原指標會高估金融化水平的假設。

圖 3 制造業公司金融化水平原指標與新指標對比

非金融企業總體金融化水平與投資比例關系的實證檢驗

1.數據來源

為了更好地識別企業金融化水平與投資比例的長期關系,同時考慮到2007年新會計準則對于企業財務數據的影響,本文采用了2008年6月至2018年6月中國非金融、非房地產行業上市公司的季度數據,數據來源為國泰安數據庫。

2.模型構建與實證檢驗

(1)單位根檢驗

為了驗證變量的平穩性,首先對變量進行ADF單位根檢驗。結果顯示,金融化水平、托賓Q值均僅有一個單位根,這說明它們都是一階單整過程;而投資比例和取對數差分過的貨幣供給都不存在單位根。因此,可以將金融化水平和托賓Q值進行一階差分后,與投資比例和貨幣供給一同構建結構向量自回歸模型(SVAR)進行分析估計。

(2)非金融企業投資比例的結構向量自回歸模型

為驗證非金融企業的總體投資水平與總體金融化水平之間的動態關系,構建結構向量自回歸模型(SVAR)進行實證檢驗,以投資比例、金融化水平、托賓Q值和貨幣供給為內生變量構建模型。

結果顯示,宏觀金融化程度的變化對上市公司總體固定資產投資水平的影響并不顯著,脈沖響應結果甚至表明金融化程度的提高可能會對投資產生正面影響。這與以往實證文獻中金融化程度的增加會對企業投資產生負面影響的結論并不相符,單個公司金融化水平對企業固定資產投資的負面影響在對企業活動進行加總后可能不再顯著。

以往研究表明,在企業的投資決策中,現金流充裕程度,即企業面臨的融資約束起關鍵作用。因此,當企業自有資金和通過其他渠道融資得到的可用資金總額受到限制時,購買金融資產的行為可能導致企業投資行為減少。然而,受到企業異質性影響,不同企業所面臨的融資約束并不相同。相比大型企業,小型企業所面臨的融資約束更強。因此,金融化水平的提高可能會對小型企業的固定資產投資起到更強的擠出作用;而由于大企業更易從銀行獲得融資,融資約束較弱,金融化水平的提高對其主營業務投資的擠出效應并不強,甚至可能起到蓄水池作用,對投資產生正面影響。

為了驗證以上假設,可以根據融資約束情況將企業分類,分別構建模型進行分析。我們利用中小板上市公司與深市A股上市公司中的非金融企業作為樣本,沿用上文方法分別構建結構向量自回歸模型進行分析。

(3)中小板上市公司與深證A股上市公司投資比例的結構向量自回歸模型

利用中小板上市公司與深證A股上市公司分別構建結構向量自回歸模型。結果表明,金融化水平對規模較小、融資約束較強的中小板上市公司的投資具有顯著的抑制作用;而對規模較大、融資約束較弱的深證A股上市公司的投資作用并不顯著,甚至可能存在正向作用,這與本文假設所預期的結果一致。同時,格蘭杰檢驗也表明,在中小板上市公司樣本中,金融化程度的變化是企業總體投資水平的格蘭杰原因;而在深證A股上市公司樣本中,金融化程度的變化則不是企業總體投資水平的格蘭杰原因,說明金融化水平這一變量在中小板上市公司這一樣本中對企業未來的投資比例具有更強的解釋作用。

結論

實證結果顯示,在全體非金融行業上市公司中,總體金融化水平對企業總體投資比例的影響并不顯著。這與以往實證文獻中從微觀角度證實的,金融化程度的增加會對企業投資產生負面影響這一結論并不相符,說明單個公司金融化水平對企業固定資產投資的負面影響在對企業活動進行加總后可能不再顯著。使用中小板公司與深證A股公司數據分別構建的模型結果顯示,對于規模較小、融資約束較強的上市公司,金融化水平的提高會對企業的固定資產投資起到顯著的擠出作用;而對于規模較大、融資約束較弱的深證A股上市公司,金融化水平對固定資產投資的擠出效應并不顯著。由于小型企業所面臨的融資約束更強,金融化水平的提高對小型企業的固定資產投資起到了更強的擠出作用;而由于大企業更易從銀行獲得融資,融資約束較弱,金融化水平的提高對其主營業務投資的擠出效應并不顯著。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

湖南農業(2016年3期)2016-06-05 09:37:36

中國工程咨詢(2016年10期)2016-01-31 03:12:10

現代企業(2015年2期)2015-02-28 18:45:07

河北金融年鑒(2014年0期)2014-02-27 13:20:03