國企、民企融資環境冰火迥異房企排行榜“大洗牌”再提速

2021-11-27 21:07:02熊穎

證券市場紅周刊 2021年46期

關鍵詞:融資

熊穎

在業內人士看來,行業下行周期,房企抗風險能力降低,資金優勢已經成為最大優勢。

11月以來,銀行間市場發債明顯回暖,截至11月25日,26家房企、城投公司合計發債363.38億元。對于部分國有房企來說,這一信號的釋放,正在放大自身的資金優勢。而國企、民企在融資上的冰火兩重天體驗,也有可能進一步推動房企排行榜中的“大洗牌”運動。

信用債融資放量業內人士:并未明顯感受融資放松

11月,地產信用債(具體包括企業債、公司債、短期融資券、中期票據、分離交易可轉債、資產支持證券、次級債等)融資放量,Wind顯示,截至11月25日,26家房企、城投公司合計發債363.38億元,這一數額,較10月地產信用債發債總額235.72億元超出百億規模。

某銀行內部人士向《紅周刊》記者表示,“最近發的幾個債,其實資料早就報上去了,只是一直壓著沒讓發。最近政策有所放松,所以才集中發出來了”。

《紅周刊》記者注意到,政策的松動有跡可循。11月8日,國務院發展研究中心在深圳邀請萬科、佳兆業、卓越等部分房企和金融機構座談,對當前的房地產總體形勢進行調研。

《紅周刊》獲取的一份深圳房地產形勢座談會紀要顯示,會上有金融機構發言表示,“我們關心信用債,信用有傳染性,新增10家違約,涉及2200億元,占房地產信用債的6.8%,但是市場定價還有13家低于60元的,預計也會違約,涉及6600億元,(占比)20.6%,(已經違約和預計違約的)加起來超過30%,風險還是很大。”

與此同時,他還表示,目前地產信用債一級發行基本處于冰凍,明年一季度是償債小高峰,美元債違約風險更大,債務危機遠未結束。上述人士建議,短期增加發債額度,合理再融資也要恢復。

緊接著,11月9日,中國銀行間市場交易商協會舉行房地產企業代表座談會。

中房商學院副院長鄧明政向《紅周刊》記者表示,此前,10月,中共中央政治局委員、國務院副總理劉鶴以及中國人民銀行副行長、國家外匯管理局局長潘功勝關于滿足房企合理資金需求和矯正房地產信貸過緊的觀點已經在清晰傳達政策松綁信號,而座談會則是落實解讀。從不斷釋放的信號可以看出房企的融資環境正在修復向好。

從信用債來看,目前可以明顯感受到融資端口的放松。不過,《紅周刊》記者梳理發現,去年同期(2020年11月1日~11月25日)房地產信用債的發債總額為590.81億元,是今年11月以來(截至25日)房地產發債總額的1.81倍。也就是說,目前的發債水平仍難以恢復到往期水準。

而除信用債融資以外,伴隨信貸政策的寬松,首套房、合理購房、開發貸、并購貸等都開始轉暖。不過調控的放松或難在短時間內有所體現,某TOP10房企內部人士告訴《紅周刊》記者,房地產是個長周期的行業,現在調控的效果可能要6-12個月才有反應。

與此同時,多位在國有房企負責投融資業務的內部人士也向《紅周刊》表示,目前并沒有非常明顯地感受到融資方面的放松,即便是開發貸,銀行對房企的額度都卡得非常嚴。

一位地產人士更是直言,即使是到了新的一年(2022年)也并不意味著銀行的放款額度會有所放松,因為一般要看之前項目的還款情況,額度是不變的,“蛋糕”就這么大,有人還了,才能有人“吃”。

廣東省住房政策研究中心首席研究員李宇嘉也指出,雖然目前信貸政策明顯放松,但一方面,房企信用風險仍在暴露中,金融機構有所顧忌;另一方面,新增信貸規模有限,要支持該支持的企業。由此,今年11-12月開發商整體融資環境并未大幅度轉好,開發商降價促銷,保衛現金流仍舊是營銷主基調。而信貸政策是否進一步調整,則需要觀察四季度數據,待到明年再行調整。

融資冰火兩重天:國企香餑餑、民企較疲軟

雖然銀行間市場發債明顯放量,但可以明顯感受到對民企和國企的差別對待。Wind顯示,11月以來成功發債的26家企業中,有24家是國有企業;而另外兩家成功發債房企,一家是民營企業印力商用置業有限公司,發行10.58億元的資產支持證券;另一家則是穿透股權后由國資持股的金地集團,發行15億元中期票據。

對比非國企表現,招商蛇口、保利發展等國有房企的發債優勢尤為突出,11月以來,招商蛇口發行超短融、中期票據等合計60億元,占期內發債總額近16.51%;期內,保利發展也發債50億元,發債規模僅次于招商蛇口。此外,11月以來,首開股份發債27億元、珠江實業和中交地產各發債20億元。

值得一提的是,以往國企和民企在融資表現上差異并沒有如此明顯。華泰證券研究報告顯示,房企信用債中,截至2021年11月,境內債券余額為1.5萬億,其中,國企和民企分別約為0.8和0.7萬億,兩者旗鼓相當。此外,《紅周刊》對比國企、非國企在2020年各月的信用債發債數據,發現非國企發債在2020年每月的發債規模中幾乎也占據了當月信用債發債總額的三分之一。

鄧明政指出,最近成功發債的基本都是城投公司或央企、國企;民營房地產企業發債成功的非常少。而未來大規模放松的可能性很小,如果放松也是基本面扎實、綜合實力較強、杠桿結構健康的頭部民營房企能夠參與。

中誠信國際研報也表示,行業“黃金時代”已過,在逐步走向供需均衡的演繹過程中,行業格局或將面臨結構性調整,國企、民企信用分層將趨于明顯。市場下行時,民企的風險會被放大;而國企經營相對穩健,杠桿控制亦較嚴格,在周期下行時,其優勢則有所體現。嚴躍進指出,對于國企來說,要充分利用今年比較特殊的機會,積極做好經營和實現新一輪更好的發展。

此外,鄧明政還表示,在行業下行周期,房企抗風險能力降低,資金優勢已經成為最大優勢。如果民營房企的融資情況不能大規模改善,那么未來TOP10、TOP20中,國有房企比例提升就會成為必然情況。相反,民企融資受限意味著要完全依托銷售回款,如果銷售回款跟不上那就只能不斷“割肉”甩賣資產“輸血”,資金鏈不斷惡化,最后就是破產或被并購。

拿地策略整體趨謹慎逆境拿地房企有望贏得更大市場

《紅周刊》梳理發現,今年前10月和去年同期相比,房企的拿地表現存在較大差異。從拿地金額上來看,2021年1-10月,TOP100企業拿地總額22549億元,同比下降13.1%。而從拿地門檻來看,2020年前10月有16家房企拿地金額超500億元,今年同期滿足這一門檻的房企數則減至11家。不難看出,今年以來,房企整體拿地態度更趨謹慎。

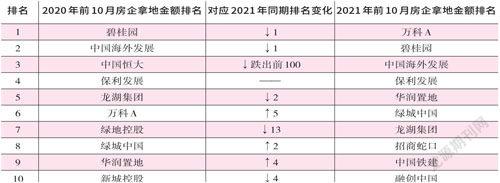

附表房企拿地金額排行變化情況

數據來源:中指研究院

房企的拿地表現,一定程度可以側面折射出房企資金鏈的晴雨狀態。《紅周刊》對比發現,今年前10月房企拿地金額排行榜和去年同期相比存在較大變動。其中,2021年前10 月,萬科以1304億元拿下1478萬平方米土地,拿地金額不光較去年同期的857億元同比增長72.46%,行業排名也上升了4個名次,現位居行業第一。

此外,今年前10月,華潤置地斬獲877億元等值土地,拿地金額排名也從去年的第9名上升至第5名。

值得一提的是,和去年同期相比,在2021年前10月房企拿地金額排行榜中出現的新面孔同樣值得關注,如,招商蛇口從第11名升至第8名、融創中國從第14名升至第10名;而在2020年前10月僅拿地189億元的中國鐵建更是在今年發力明顯,前10月拿地金額577億元,超300%的同比增速也讓其在行業內的拿地金額排名從第43名快速上升至第9名。

嚴躍進指出,實際上,目前行業內有一個較為直觀的判斷:不拿地或拿地減少的房企普遍資金吃緊;而近期敢于拿地的房企則是資金狀況良好的企業。就目前來看,雖然國企、央企是房企拿地主力軍,但也存在一些民營企業積極拿地。嚴躍進認為,上述在逆勢中仍有較積極投資動作的房企,有可能在這輪新賽道中贏得更大的市場。

(本文提及個股僅做分析,不做投資建議。)

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00