金道科技“抱粗腿”存被替代風險高價賣產品給關聯方涉嫌利益輸送

2021-11-27 12:51:40劉杰

證券市場紅周刊 2021年46期

關鍵詞:科技

劉杰

金道科技在經營上存在對杭叉集團的依賴,然而卻存在被該客戶“拋棄”的風險。其銷售給部分關聯方的產品價格高于普通客戶,交易合理性存疑。此外,其與部分供應商關系匪淺,其中采購數據勾稽關系也存在重大異常。

浙江金道科技股份有限公司(以下簡稱“金道科技”)主要從事各類叉車等工業車輛變速箱的研發、生產及銷售,是上市公司杭叉集團的主要供應商,近期,其遞交招股書擬“闖關”創業板。

然而,其對杭叉集團高度依賴,杭叉集團卻投資了與其業務相似的公司,這就難免令人擔憂,金道科技是否會被其他公司替代?此外,金道科技與多位供應商關系匪淺,核算其采購數據的財務勾稽關系,發現其中存在上億元的勾稽差異,這恐怕需要公司做出解釋。

抱大客戶“粗腿”存被替代風險

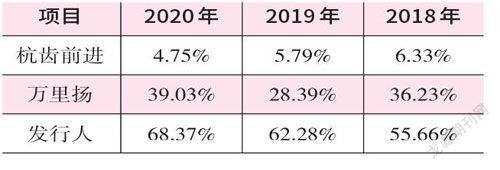

據招股書顯示,2018年至2020年(以下簡稱“報告期”),金道科技前五名客戶收入占營業收入的比例均在80%以上,其中,對第一大客戶杭叉集團的收入占全部營業收入的比例分別為55.66%、62.28%、68.37%。根據證監會發布的《首發問題若干問題解答》顯示:“發行人來自單一大客戶主營業務收入或毛利貢獻占比超過50%以上的,表明發行人對該單一大客戶存在重大依賴。”這意味著金道科技對杭叉集團有重大依賴。

那么同行業公司是否也存在大客戶十分集中的問題呢?在招股書中,金道科技選擇了杭齒前進和萬里揚兩家公司作為同行業可比公司,以2020年為例,兩家公司的第一大客戶貢獻的收入占總營收比重分別為4.75%、39.03%,遠低于金道科技68.37%的占比。

值得警惕的是,金道科技經營上依賴著杭叉集團,本身就存在被替代的風險,因為杭叉集團已參股了數家與金道科技業務相似的公司,如中傳變速箱、岡村傳動等。另外,杭叉集團的“勁敵”安徽合力采用的是自制變速箱經營模式,故杭叉集團也存在向產業鏈上游拓展經營業務的可能性,若未來真出現前述情形,那么,金道科技的業務恐怕會被取代,屆時失去大客戶,公司業績恐怕會遭受重大打擊。

更為棘手的是,金道科技向杭叉集團銷售的多為高度定制化產品。據二輪問詢函回復顯示,報告期內,金道科技向杭叉集團銷售專門型號產品的收入分別為1.66億元、1.94億元、2.53億元,占營業收入比重分別為36.77%、43.14%、47.72%。可見,其收入的近五成來自專門為杭叉集團定制的產品,倘若杭叉集團對其產品大幅減少采購,其相關產品難以轉售至其他客戶,而且其技術及經驗積累來自于杭叉集團系列叉車,能否平移運用至其他客戶也是個問題。

對于高度依賴杭叉集團,金道科技在招股書中一直強調其與杭叉集團關系穩定,但若進一步來看,其處境并不理想。

據二輪問詢函回復顯示,報告期內,金道科技主要型號變速箱產品的平均單價近乎全部下滑,譬如,其收入占比最高的液力傳動變速箱,有的型號下滑幅度為4.12%。對此,金道科技解釋稱:“報告期內,國內叉車行業龍頭企業杭叉集團及安徽合力為搶占市場份額,對部分叉車產品進行降價促銷。公司下游客戶通常會通過降低零部件采購成本等方式,將叉車產品的降價壓力通過產業鏈向上游供應商傳導,因此,包括公司在內的叉車零部件供應商整體上面臨下游客戶的壓價壓力。”

在下游客戶的壓力之下,其所依賴的杭叉集團帶來的壓力更加明顯。報告期各期,金道科技各主要產品向杭叉集團的銷售毛利率均低于非杭叉集團客戶的銷售毛利率。其中,液力傳動變速箱、電動叉車變速箱低了約3個百分點,而機械傳動變速箱產品毛利率差異更大,以2020年為例,銷售給杭叉集團與非杭叉集團的毛利率分別為1.03%、6.24%,后者約為前者的6倍。

表1同行業可比公司第一大客戶占比情況

在結算模式方面,金道科技對杭叉集團及其他客戶的信用期也有所不同,其對杭叉集團的信用期為經驗收合格后90天,而對其他客戶的信用期一般在30天至60天,其給杭叉集團的信用政策明顯更寬松。

綜合上述情況來看,金道科技面對大客戶杭叉集團的話語權明顯較低,處處受其制約。

產品高價售給關聯客戶合理性令人懷疑

據招股書顯示,金道科技持有客戶岡村傳動10%的股權,且其實際控制人金剛強為岡村傳動的董事,這意味著金道科技參與了岡村傳動的經營管理。

然而,金道科技與岡村傳動之間卻存在不少的關聯交易,報告期內,關聯交易金額分別為1532.35萬元、1313.70萬元、1152.86 萬元。從雙方的交易價格來看,其中似乎存在不合理之處。

具體來看,金道科技向岡村傳動銷售的主要產品為主減速器及配件,該部分交易金額占二者總交易金額的比重在6成左右。同時,金道科技還向三菱重工銷售主減速器產品,但令人驚訝的是,金道科技對兩位客戶銷售同一種產品的毛利率卻大相徑庭。據二輪問詢函回復顯示,報告期內,其向三菱重工銷售主減速器的毛利率分別為37.44%、34.88%、38.16%,向岡村傳動銷售主減速器的毛利率分別為50.08%、51.98%、53.83%,對比來看,每年后者都比前者高出十幾個百分點。

對此,金道科技解釋為產品結構差異,三菱重工產品質量要求較高,零部件如軸承采用進口品牌相對較多,而岡村傳動產品的零部件以自制或采用國內品牌相對較多。對于這一問題,對比兩家公司的產品成本便可印證前述說法,其對三菱重工、岡村傳動所售產品的平均成本分別為1956.78 萬元、1606.11萬元。

但有意思的是,金道科技對三菱重工、岡村傳動的銷售均價分別為3096.59萬元、3342.65萬元,這意味其向岡村傳動銷售的產品成本低于三菱重工,但價格卻截然相反,這令人十分疑惑,為何其對關聯方客戶的銷售價格如此之高,這其中是否存在利益輸送?

與供應商關系匪淺采購數據存重大異常

操縱閥屬于叉車變速箱的核心零部件之一,據招股書顯示,報告期內,金道科技持續且單一的向關聯方供應商鎮江索達精密機械有限公司(以下簡稱“索達機械”)采購YQXF30-4100A等型號操縱閥,其所配套的叉車變速箱收入分別為2754.49萬元、3370.03萬元、4207.61萬元,占總營業收入的比例在7%左右。

索達機械的實控人為戴豫,金道科技與其頗有淵源。據招股書披露,2018年1月,金道科技以800萬元的總價受讓紹興運通液力機械有限公司(以下簡稱“運通機械”)100%的股權,2017年末,運通機械凈資產為113.26萬元,相較來看,交易作價是凈資產的7倍,溢價率較高。其中,戴豫持有的運通機械25%股權,作價200萬元,因此在與金道科技的此次交易中,戴豫獲益不少。有意思的是,戴豫還是金道科技的技術顧問,報告期內,金道科技支付給其技術顧問費合計78.72萬元。因此,金道科技與索達機械關系密切,雙方的關聯交易值得關注。

無獨有偶,金道科技與另一家軸承主要供應商浙江光越傳動科技有限公司(以下簡稱“光越傳動”)關系匪淺,據二輪問詢函回復顯示,金道科技的財務總監林捷與光越傳動的執行董事、主要股東林利軍之間存在資金往來。

表2與采購相關的數據(單位:萬元)

2011年4月,杭州市蕭山區金誠小額貸款有限公司(以下簡稱“金誠小貸”)成立,林捷出資100萬元,林利軍出資200萬元并由林捷代持。2019年11月,金誠小貸減資,林捷取得減資款項120萬元,按代持比例轉予林利軍80萬元。可見,金道科技的高管與其供應商主要股東之間曾存在代持關系,聯系緊密。

鑒于金道科技與多位供應商關系匪淺,因此其采購數據也很值得關注。而《紅周刊》記者核算其采購數據的勾稽情況后,發現其中存在重大異常。

據招股書顯示,2019年,金道科技向前五大供應商采購金額為6172.28萬元,占采購總額的比重為24.79%,由此推算出其當年不含稅采購總額為2.49億元。此外,前述總采購額中未包含外協采購金額,當年外協采購金額為1233.45萬元,加上該部分后其不含稅總采購金額為2.61億元。考慮到從當年4月起,其所適用的增值稅稅率由16%下調至13%,按月平均估算后,可知其含稅采購總額約為2.97億元。

2019年,金道科技“購買商品、接受勞務支付的現金”金額為1.43億元,其當年預付賬款變動額較小,忽略不計,則上述現金與含稅采購總額相較少了1.54億元,理論上應導致經營性債務的增加。然而,金道科技2019年應付票據及應付賬款金額為1.99億元,較上年的1.88億元僅增加了1160.32萬元,這較理論應增加金額少了1.43億元。

那么如此巨大的差額是如何產生的呢?金道科技的采購金額為何與相關現金流及經營性債務存在嚴重不匹配的情況?《紅周刊》記者從其招股書中并未找到答案,對此還需公司給出具體解釋。

猜你喜歡

中國化妝品(2022年4期)2022-09-15 11:59:04

科技智囊(2022年4期)2022-04-28 19:00:58

科技智囊(2022年4期)2022-04-28 19:00:58

中國核電(2021年3期)2021-08-13 08:57:04

學苑創造·B版(2021年2期)2021-03-15 05:50:49

科學中國人(2018年8期)2018-07-23 02:26:34

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36