信貸消費對于消費者購買意愿的影響

——通過消費者預(yù)期價格進行調(diào)節(jié)

2021-11-28 10:25:10董鳳琦李睿欣王向茹羅雨淳上海大學(xué)嘉定校區(qū)上海大學(xué)

品牌研究 2021年9期

文/董鳳琦 李睿欣 王向茹 羅雨淳(上海大學(xué)嘉定校區(qū)(上海大學(xué)))

隨著居民生活水平和收入的不斷提高,居民的消費水平不斷升級。隨著互聯(lián)網(wǎng)+和金融科技的不斷發(fā)展,傳統(tǒng)金融行業(yè)開始得到蓬勃的發(fā)展,并且不斷推動消費信貸市場的發(fā)展和進步。年輕人逐漸成為消費市場的主力,他們更加關(guān)注娛樂型消費,和追求商品品質(zhì)和個性的消費習(xí)慣,對于消費市場造成了很大的影響。并且,年輕人對于信貸消費的支持度和使用度也是較高的。本文重點探究信貸消費對于顧客購買意愿的影響和產(chǎn)品屬性在這個影響中的調(diào)節(jié)作用。

一、問題提出

Seligman(1927)已經(jīng)展開了對于經(jīng)濟發(fā)展速度水平和信貸消費之間關(guān)系的研究。并且指出經(jīng)濟發(fā)展速度和信貸消費之間有密切并且深入的關(guān)系。在這個研究的基礎(chǔ)上,學(xué)者開始研究社會消費總額和信貸消費之間的影響關(guān)系。Bacchetta and Gerlach (1997) 基于過去的經(jīng)濟數(shù)據(jù),發(fā)現(xiàn)了預(yù)測未來一段時間指定地區(qū)的信貸消費增長規(guī)律,可以一定程度預(yù)測社會總消費的未來變化情況。Ludvigson(1999)通過實驗得出消費信貸總額與社會消費總量之間存在著正相關(guān)的關(guān)系,也就是說信貸消費的增加是社會消費總額增加的一個伴隨關(guān)系。

接下來的研究證明了經(jīng)濟繁榮確實會使得信貸消費總量增加,但是同時信貸消費的實時策略也會影響到信貸消費的增長情況(Antzoulatos,1996)。經(jīng)濟增長時期,信貸消費水平會隨之上升,但是在經(jīng)濟衰退時期,小額的信貸消費并不會受到嚴(yán)重的沖擊(Houston,1998)。

在信貸消費對購買意愿的研究中,經(jīng)濟學(xué)家一般是通過定量研究和模型進行研究,通過問卷調(diào)查、統(tǒng)計數(shù)據(jù)收集獲得實驗所需的數(shù)據(jù)。Davis (1989)提出了計劃行為理論,針對購買意愿進行研究,驗證消費者的自身經(jīng)歷、學(xué)識等差距會影響對于實物的具體態(tài)度從而影響最終的行為。個人的選擇會受到易用性和有用性的決定作用,同時外界環(huán)境也會影響這個過程。在此基礎(chǔ)上,Blake(2003)將創(chuàng)新因素融入計劃行為理論,驗證了創(chuàng)新因素對于消費易用性和有用性能產(chǎn)生正向的促進作用,并且創(chuàng)新性對于購買意愿有積極的影響作用(Limayem,2000)。

二、理論綜述與研究假設(shè)

(一)信貸消費對消費行為的影響

傳統(tǒng)金融貸款的準(zhǔn)入門檻比較高,因此之前一段時間信貸消費對于個人消費行為的影響不明顯,但是以“螞蟻花唄”為代表的互聯(lián)網(wǎng)金融產(chǎn)品及平臺的出現(xiàn)很好地滿足了大學(xué)生等群體的貸款需求,極大地促進了人們消費信貸習(xí)慣的養(yǎng)成。學(xué)者殷明(2019)也認(rèn)為互聯(lián)網(wǎng)金融的出現(xiàn)對于某些特定群體的消費觀影響比較大,而它的出現(xiàn)可以減輕資本的限制,從而發(fā)揮對消費的極大刺激作用。而在消費升級背景下,人們的消費理念和金融素養(yǎng)也在不斷提高,人們逐漸接受超前消費的方式,而各類信貸渠道和平臺的增多也逐漸加重了信貸消費在人們生活中的比重。楊曦(2019)在其研究使用實證分析的方法中,通過設(shè)置績效期望、努力期望等影響模型,對消費者使用小額信貸的購買意愿進行分析,作者指出,從績效期望上來看,信貸消費可以滿足人們更多的物質(zhì)需求,而人們在這種強刺激下購買意愿也會被加強。胡尚賢(2020)通過建立向量自回歸模型對河北省消費數(shù)據(jù)進行調(diào)查,調(diào)查結(jié)果顯示消費信貸對居民消費變化的貢獻率比較高,消費信貸的出現(xiàn)發(fā)揮了刺激居民消費的作用。因此,我們提出如下假設(shè):

H1:信貸消費相比于正常消費會增加消費者的購買意愿

(二)心理價格預(yù)期與購買意愿

Kalyanaram (1995) 和Briesch(1997)認(rèn)為價格預(yù)期會由消費者以前的消費經(jīng)驗和目前的購買環(huán)境決定。Fibich (2003)認(rèn)為顧客購買商品時,顧客一般會用早已在內(nèi)心形成感知的價格與產(chǎn)品的實際價格進行對比。通常情況下,商品的當(dāng)前市場價格與消費者心中的參考價格是不一致的,消費者從而會感知到失去或者得到。Kopalle (1996)認(rèn)為當(dāng)商品價格大于消費者內(nèi)心的參考價格時,他就會感到損失,從而降低購買該產(chǎn)品的欲望。常雪(2008)認(rèn)為,不同購買環(huán)境下同一產(chǎn)品的參考價格會不同。消費者在形成內(nèi)在參考價格標(biāo)準(zhǔn)時,會綜合商店的環(huán)境信息,并且會主觀地將外部信息加入內(nèi)部參考價格。銷售價格和廣告是影響消費者參考價格的決定性因素。但并沒有文獻研究不同消費方式,例如信貸消費,是否會影響消費者的預(yù)期價格。因此,我們提出如下假設(shè):

H2:信貸消費通過影響心理預(yù)期來影響消費者的購買意愿

(三)信貸消費的在不同商品種類中的偏好

不同商品使用信貸消費的偏好是有差別的。朱迪(2019)在對大學(xué)生參與信貸消費實證分析后發(fā)現(xiàn),在貸款或分期付款所支付的消費和投資項目中,大學(xué)生衣服占比最高,其次為數(shù)碼產(chǎn)品、鞋、化妝品。趙婷婷(2014)的研究將大學(xué)生炫耀性消費的表現(xiàn)歸為三類,情感消費、符號消費和形體消費。情感消費主要為人情交往的消費,例如,朋友間的飯局、特定節(jié)日的消費支出。符號消費主要是對手機、電腦等追求品牌,而且不是追求品牌的高質(zhì)量,而是注重品牌對身份地位的體現(xiàn)。形體消費主要是對自己形象和身體方面的投資,比如在美容美發(fā)和衣著服飾方面的消費,追隨時尚的潮流。綜上所述,信貸消費對于購買意愿的影響在特定的群體中表現(xiàn)比較大,并且在不同種類產(chǎn)品上體現(xiàn)不同偏好差異。因此,我們提出如下假設(shè):

H3:信貸消費對心理預(yù)期的影響會受到產(chǎn)品品類的調(diào)節(jié)作用(炫耀性商品VS 非炫耀性商品)

H3a:對炫耀性商品,信貸消費會通過心理預(yù)期的中介效應(yīng)增加購買意愿

H3b:對非炫耀性商品,信貸消費的心理預(yù)期中介效應(yīng)不明顯

三、實驗過程

我們進行了兩項研究來檢驗這些假設(shè)。具體來說,研究一旨在測試信貸消費是否通過影響消費者心理預(yù)期從而提高消費者購買意愿;研究二是通過設(shè)置炫耀性產(chǎn)品和非炫耀性產(chǎn)品這兩種產(chǎn)品屬性,進一步探討信貸消費對心理預(yù)期或購買意愿影響的邊界條件。

(一)實驗一

1.實驗設(shè)計

本次實驗通過發(fā)放問卷的方式收集信息,調(diào)查對象為上海大學(xué)悉尼工商學(xué)院學(xué)生,共發(fā)放120 份問卷,收回106 份。實驗采用單因素二水平(能使用信貸消費vs 不能使用信貸消費)方式進行,參與者被隨機分配到兩個條件中的任意一個。為了控制消費者原有的品牌知識等影響,本研究的實驗并未展示明顯標(biāo)識。并且除研究條件外,其他條件均一致。

圖1 實驗一的自變量操控材料

圖2 前測實驗結(jié)果

首先進行消費情景圖片感知的分析,來自上海大學(xué)的106 位同學(xué)被隨機分配觀看兩個圖片中的一個,然后要求其對相關(guān)產(chǎn)品的質(zhì)量情況和使用難度進行評分(分別為7 項:1 為操作極簡單/質(zhì)量極差,7 為操作極困難/質(zhì)量極好)。通過單因素方差分析,信貸和非信貸消費對產(chǎn)品的使用難度評估(df=104,F(xiàn)=0.417,p=0.520)和產(chǎn)品的質(zhì)量評估(df=104,F=1.661,p=0.200)均無顯著差異,即兩種情形下消費者對于影響消費者價格效度的質(zhì)量和使用難度等因素感知并無太大差異,也不會對后續(xù)心理預(yù)期和購買意愿造成影響。

在實際研究中,參與者被設(shè)置在除了支付限制不同,其他條件都相同的虛擬產(chǎn)品購物環(huán)境下,閱讀廣告圖片后,被要求填寫關(guān)于消費意愿的簡單調(diào)查。消費者購買意愿調(diào)查是借用消費意愿六點量表完成的(1 為極有可能購買,6 為極不可能購買)。消費者心理預(yù)期則是通過設(shè)置對產(chǎn)品的可接受價位的問題測量的(實驗將價格選項設(shè)置為500 元以下-2500 元以上,區(qū)間為500)。

2.實驗結(jié)果

購買意愿:

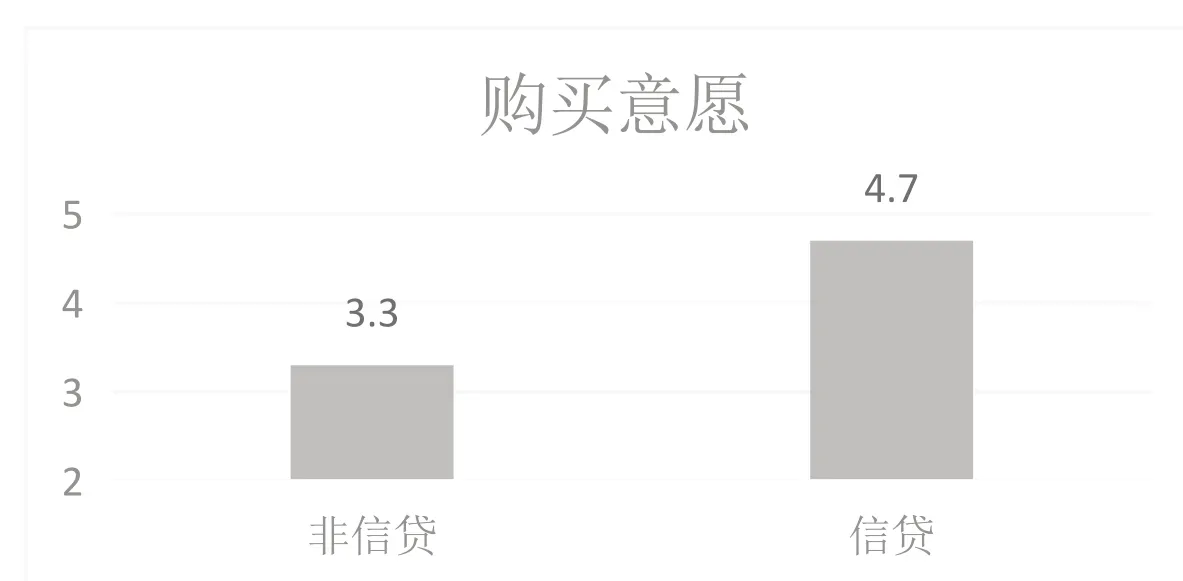

本實驗全部數(shù)據(jù)采用SPSS 軟件進行分析,106 份問卷中,56 份為信貸消費條件,50 份為非信貸消費。最終數(shù)據(jù)分析結(jié)果表明,兩組測被試者購買意愿具有顯著差異,如圖3 所示,非信貸消費條件下購買者意愿均值為3.3,信貸消費條件下消費者的購買意愿均值為4.7,信貸消費條件下顯著強于非信貸消費(df=104,F(xiàn)=28.145,p<0.05),假設(shè)1 得到驗證。

圖3 實驗一結(jié)果

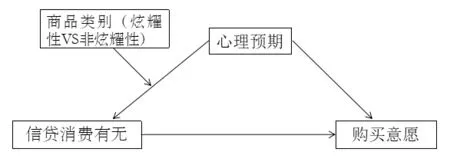

圖5 理論框架

3.心理預(yù)期的中介作用

通過對消費者心理價位的分析,可以觀察到:消費者在信貸條件下,對產(chǎn)品的心理預(yù)期價位相較于非信貸條件下要更高一些(M 非信貸=2.48,SD=1.344;M 信 貸=3.34,SD=3.34;df=104,F(xiàn)=7.067,P=0.009),信貸和非信貸條件下,消費者心理預(yù)期差異顯著。

為了進一步測試處理心理價位在信貸消費和消費者購買意愿中的中介作用,我們用Preacher和Hayes 在2008 年提出的被調(diào)節(jié)的中介分析模型(基于Model 4、bootstrapping 5000次、置信區(qū)間95%)進行了適度的中介分析。我們將是否可以使用信貸消費作為自變量(編碼可信貸=1;不可信貸為-1),購買意愿作為因變量,消費者心理預(yù)期(將價格重新編碼,每五百計數(shù)為1)作為中介變量。檢驗結(jié)果為β=0.1999,SE=0.0735,95%CI=[0.0711,0.368],說明中介效應(yīng)顯著,信貸消費是通過提高消費者的心理預(yù)期,從而增加消費者的購買意愿。假設(shè)2 得到證明。

4.討論

研究一的結(jié)果為我們的主要假設(shè)提供了證據(jù),即相較于非信貸消費來說,信貸消費更能夠增強消費者的購買意愿。這兩者之間的關(guān)系可以通過消費者的心理預(yù)期由中介引導(dǎo),即信貸消費通過提高消費者的心理預(yù)期,增強消費者的購買意愿。然而,正如之前的文獻所說,信貸消費對于消費者購買意愿的影響還有可能會受到商品屬性(有炫耀效用vs 沒有炫耀效用)的影響,在消費非炫耀性產(chǎn)品時,信貸消費帶來的影響可能會減弱。因此,我們繼續(xù)進行了研究二,探索炫耀性產(chǎn)品和非炫耀性產(chǎn)品條件下,信貸消費對購買意愿的增強效果是否顯著。

(二)實驗二

1.實驗設(shè)計及過程

實驗二檢測了106 名被試,其目的是驗證假設(shè)3,即信貸消費通過心理預(yù)期的中介效應(yīng)對消費者購買意愿的促進作用會受到炫耀性(非炫耀性)產(chǎn)品的調(diào)節(jié)。實驗二采用2(允許信貸消費VS 不允許信貸消費)x2(炫耀性商品VS 非炫耀性商品)問卷設(shè)計,全部被試被平均分到四個問卷中。本實驗選擇手機為炫耀性商品,烘干機為非炫耀性商品。因為在已有的研究性文章中表明,根據(jù)產(chǎn)品的屬性,手機屬于炫耀性商品,烘干機屬于非炫耀性產(chǎn)品。實驗二的流程與實驗一基本相同,被試做完信貸消費(VS 非信貸消費)的第一部分后,在此背景下進行第二部分有關(guān)兩種產(chǎn)品心理預(yù)期、購買意愿的問卷。

首先,被試在閱讀完有關(guān)手機或烘干機購買調(diào)查的情景描述后,進行心理預(yù)期的測試“您愿意花多少錢購買這款產(chǎn)品”,最后使用購買意愿7 點量表測試購買意愿(1=不想購買,7=非常想購買)。

2.結(jié)果分析

本實驗結(jié)果首先使用單因素方差分析,我們將是否為炫耀性產(chǎn)品作為調(diào)節(jié)變量(編碼炫耀性為1;非炫耀性為-1),其余變量編碼與實驗一類似。結(jié)果如圖4 所示,在兩種產(chǎn)品類型下,心理預(yù)期和購買意愿的結(jié)果顯著不同。然后使用SPSS 的Process 插件分析,根據(jù)已有研究的Bootstrap 檢驗方法模型7,對樣本進行5000 次的抽取,置信區(qū)間設(shè)置為95%。炫耀性商品組Bootstrap 檢驗的結(jié)果 為β=0.2170,SE=0.1094,95%CI=[0.0150,0.4488],說明對于炫耀性商品,信貸消費通過心理預(yù)期的中介效應(yīng)對消費者購買意愿的促進作用顯著,假設(shè)3a 得到證實。非炫耀性商品組Bootstrap 檢驗的結(jié)果為β=0.0910,SE=0.0824,95%CI=[-0.0584,0.2666],說明對于非炫耀性商品,信貸消費通過心理預(yù)期對購買意愿的影響不顯著,假設(shè)3b 得到證實。

圖4 實驗二結(jié)果

四、結(jié)論、啟示和展望

(一)研究結(jié)論

本文通過問卷調(diào)查,探討了信貸消費、心理預(yù)期、購買意愿以及商品類別之間的關(guān)系,研究結(jié)果表明,信貸消費相比于非信貸消費,能夠增加消費者的購買意愿。其次中介分析的結(jié)果表明,心理預(yù)期在信貸消費和購買意愿中起到中介的作用,說明信貸消費是通過提高消費者的心理預(yù)期來增加購買意愿的。最后調(diào)節(jié)效應(yīng)分析表明,產(chǎn)品類別可以調(diào)節(jié)信貸消費→心理預(yù)期這一路徑,進而對購買意愿產(chǎn)生不同的影響。具體表現(xiàn)為,對于炫耀性商品而言,消費者會通過心理預(yù)期的中介效應(yīng)增加購買意愿;而對于非炫耀性商品,信貸消費的心理預(yù)期中介效應(yīng)不顯著。

(二)啟示和展望

本實驗的炫耀性和非炫耀性商品的選取并沒有通過前測實驗證實,而是根據(jù)以往理論研究的結(jié)果各自選取了兩種物品。其次有關(guān)心理預(yù)期都是直接向被試進行提問,沒有用到理論量表,存在一定的局限性。

在實驗中首先驗證了信貸消費對購買意愿的促進作用,其次,為心理預(yù)期的中介效應(yīng)提供了更清晰的指導(dǎo)。本文豐富了心理預(yù)期中介模型,進一步闡述了心理預(yù)期在信貸消費和購買意愿間的加工路徑,最后基于產(chǎn)品類別探究了炫耀性和非炫耀型產(chǎn)品對信貸消費→心理預(yù)期的調(diào)節(jié)作用,豐富了產(chǎn)品營銷的理論視野。

在商業(yè)實踐中,此模式可以推廣到各大線下及線上商城,各個商家可以針對炫耀性商品開放信貸支付,如花唄、京東白條等,在合理有限的范圍內(nèi)促進消費。

猜你喜歡

光明少年(2024年5期)2024-05-31 10:25:59

當(dāng)代陜西(2022年4期)2022-04-19 12:08:54

今日農(nóng)業(yè)(2020年20期)2020-12-15 15:53:19

娃娃畫報(2019年11期)2019-12-20 08:39:45

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

發(fā)明與創(chuàng)新(2016年21期)2016-05-17 03:57:29

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46