湖南省對新型城鎮化建設的金融支持研究

2021-11-30 08:18:12廖瑜玲

活力 2021年19期

廖瑜玲

(華東政法大學,上海 201620)

一、緒論

城鎮化是擴大內需的重要舉措。城鎮化能有效促進城鄉一體化發展,帶動區域經濟協調發展。目前,湖南省已進入新型城鎮化快速發展時期。當前,湖南省城鎮化發展水平正在接近全國平均水平。新型城鎮化已成為湖南省經濟發展的助推器,因此積極推進新型城鎮化經濟建設,既是中部崛起的必經之路,也是湖南省經濟發展的新模式,旨在實現產業升級和提高城鎮居民生活水平。

針對如何推動新型城鎮化發展這一問題,實踐證明,金融支持對城鎮化建設起著十分重要的作用。基礎設施和公共服務設施建設離不開金融支持。只有拓寬融資渠道,充分發揮金融市場配置資源的效能,才能推動城鎮化向更高水平邁進。因此,分析城鎮化進程中金融支持的現狀及對相關路徑進行探討,具有重要的指導意義和現實意義。

二、實證分析

(一)指標選取

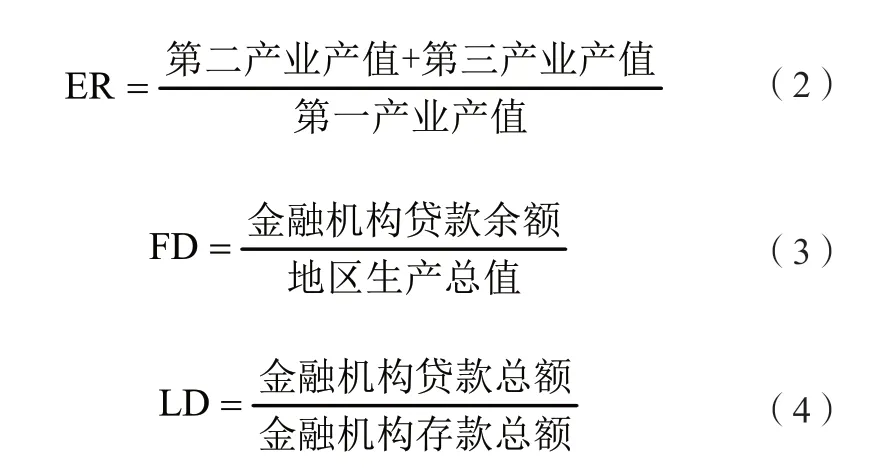

基于多數學者研究基礎上篩選衡量城鎮化水平的指標,最終選定人口城鎮化率UR和經濟城鎮化率ER兩項指標進行測度。考慮到數據的可獲取性,本文以金融規模指數FD和金融效率指數LD為金融發展水平的衡量指標,分別反映湖南省金融發展規模水平和湖南省金融發展效率水平。指標的具體內容如下。

(二)計量模型和數據

本文旨在研究湖南省金融支持對新型城鎮化建設的影響,對此分別建立金融發展水平對人口城鎮化率和經濟城鎮化率的回歸方程如下。

(三)模型檢驗及結果解釋

1.單位根檢驗

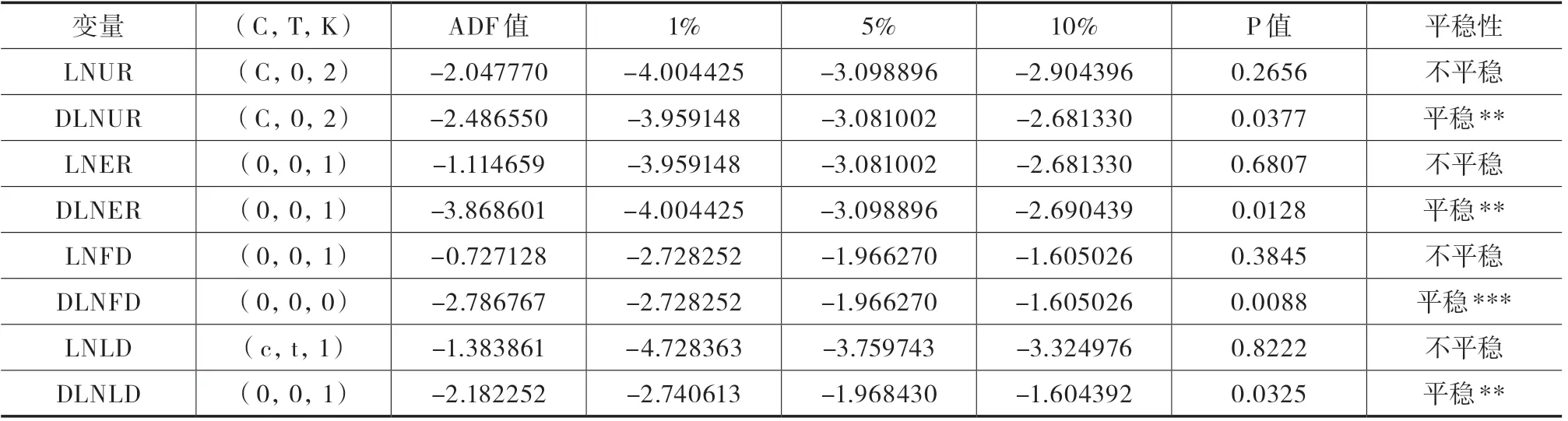

對于回歸模型而言,我們的期望是確保回歸關系真實和協整回歸準確。而如果單位根檢驗的數據含有單位根,即數據顯示不平穩,我們就需要剔除可能存在的“偽回歸”。對此,協整檢驗前需要進行的步驟是單位根檢驗。本文采用常見的ADF檢驗,利用Eviews8.0軟件及ADF檢驗對各個對數指標數據做單位根平穩性檢驗,平穩性結果見表1。

表1 各變量數據的ADF檢驗結果

由表1可以看出,在未對各對數指標做一階差分時,對各變量序列LNUR、LNER、LNFD、LNLD進行的單位根檢驗,結果顯示各對數指標的t統計量都大于1 %,5 %,10 %的臨界值,即表明各個變量數據均為非平穩序列,因此我們需要進一步檢測。先對各變量數據做差分處理,再進行ADF檢驗。結果顯示,時間序列DLNUR、DLNER、DLNFD、DLNLD一階差分后均顯示平穩,于是對模型進行下一步協整檢驗。

2.協整檢驗及回歸方程的建立

目前,EG兩步法和Johansen(1995)檢驗法是常用的兩種協整檢驗方法。前者一般檢驗兩個變量數目,其檢驗的對象是單一方程,以此檢驗二者關系;后者基于VAR模型對多變量間的長期關系進行檢驗,其不僅可以檢驗多個變量,且對于內生、外生變量可以不必劃分。綜上,選取后者作為本文協整檢驗的方法。

以Johansen檢驗法對模型(1)和(2)中變量的協整關系分別進行檢驗。

兩模型的檢驗結果由跡統計量檢驗和最大特征根檢驗中的P值可以看出,當假設湖南省金融發展與人口城鎮化之間的協整關系為0時,模型(1)的跡統計值大于2 %的臨界值,而且P值小于0.02,因此拒絕原假設,認為變量間有協整關系。當假設條件至多為一個協整關系時,P值大于0.02,因此接受原假設,認為變量之間存在一階協整關系。同理,模型(2)中各變量間也有一階協整關系,因此進一步用最小二乘法可以得到模型協整關系的最終結果。

通過模型(1)的回歸結果,我們可以看出,R2=0.781214接近于1,F值=24.99479說明總體顯著,與此同時t檢驗也顯著,根據AIC信息最小準則,AIC=1.815893較小,表明模型擬合優度較好。由最小二乘法建立模型(1)的回歸方程如下。

LNUR=-1.185228+0.487408LNFD-1.348099LNLD (3)

通過模型(2)的回歸結果,我們可以看出,R2=0.7275接近于1,F值=18.6881說明總體顯著,與此同時t檢驗也顯著,根據AIC信息最小準則,AIC=-0.873384較小,表明模型擬合優度也較好。由最小二乘法建立模型(2)的回歸方程如下。

LNER=1.434316+1.026020LNFD-1.766359LNLD (4)

我們可以看到,由兩個模型的回歸方程得到金融發展規模與人口城鎮化率、經濟城鎮化率的關系均呈正相關,金融支持對城鎮化建設的影響具有推進作用。但金融發展效率與人口城鎮化率、經濟城鎮化率的關系均呈負相關,表明其對城鎮化進程有一定的阻礙作用。

3.對殘差做ADF檢驗

對兩模型的殘差做單位根ADF檢驗平穩性,再考察各變量間是否存在穩定的協整關系,得到最終的檢驗結果。E1、E2分別為模型(1)、模型(2)的殘差值,通過查閱麥金農提供的臨界值表進行比較,殘差平穩性檢驗得出E1、E2的ADF值分別為-2.397538、-1.893968,均小于“麥金農”臨界值。綜上分析,兩個方程的殘差均通過該檢驗,金融發展水平和經濟城鎮化的協整關系從長期來看存在穩定性。

三、結論

(一)研究結果與不足

本文對四項指標(人口城鎮化率UR、經濟城鎮化率ER、金融發展規模FD和金融發展效率LD)先后進行單位根檢驗、協整檢驗,通過以上分析可知四個變量之間并非初始平穩,單位根檢驗結果均是一階單整,于是可以進行下一步的協整分析。協整分析結果顯示解釋變量與被解釋變量之間的協整關系存在長期穩定性。

而建立回歸方程得出2000-2016年,金融發展規模FD和人口城鎮化率UR、經濟城鎮化率ER的關系均呈正相關,得出擴大金融業的發展規模能夠推進新型城鎮化建設。然而,因為湖南省金融發展效率水平還有待進一步的提升,2000-2016年的金融發展效率LD與經濟城鎮化率ER呈負相關,表明湖南省低水平的金融發展效率易引致相對抑制的城鎮化建設。

本文的研究仍然有不足之處:一是對金融支持在城鎮化進程中所起的作用分析得不夠詳盡透徹;二是研究內容過于局域化,方法單一,實證分析環節較薄弱。以上兩點都有待后續研究進一步探索和完善。

綜上所述,城鎮化進程離不開金融支持,金融業規模的擴大能夠提高人口城鎮化率和經濟城鎮化率。然而,因為人口中的儲蓄存款轉化為貸款的能力弱、金融機構不完善等原因帶來的金融發展效率偏低,在一定程度上阻礙了城鎮化建設。

(二)路徑探討

城鎮化的發展越來越注重人的城鎮化,強調走集約、智能、綠色、低碳的新型城鎮化道路。在這種思路下,湖南省也應響應國家的號召建立一個多元化的、具備支持新型城鎮化建設功能的新型城鎮化金融體系。具體可以嘗試從以下四方面著手展開。

(1)擴大金融業發展規模,加強金融業支持力度。提供財政補貼和稅收優惠政策,改善金融機構的工作氛圍和薪酬水平,提供更多的發展機會,吸引專業人才。

(2)鼓勵金融產品和服務創新,提高金融機構的效率水平。拓寬支持城鎮化金融發展的服務范圍,積極創新金融產品。

(3)加大城鎮基礎設施融資支持,推進新型城鎮化建設。綜合運用土地制度改革和地方政府轉變土地財政形式,實現城鎮多元化融資辦法的形成。

(4)多方聯動構建多層次融資體系。建立一個有效的融資體系需要政府部門、金融機構和企業之間的多元化聯系。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

學習月刊(2015年14期)2015-07-09 03:37:50

江蘇年鑒(2014年0期)2014-03-11 17:09:40

河北金融年鑒(2014年0期)2014-02-27 13:20:03