基金持股、信息披露與股價同步性

2021-11-30 00:52:00江昊

金融理論探索 2021年5期

江昊

摘? ?要:相比較發達國家的資本市場,我國資本市場的股價同步性問題尤其嚴重。通過研究證券投資基金持股對股價同步性的影響及其作用機制發現:一是證券基金持股能夠顯著降低股價同步性;二是證券基金持股提高了信息披露質量,進而降低了股價同步性;三是控股股東操縱性程度越高,證券投資基金持股對股價同步性降低作用越顯著。因此,證券投資基金能穩定資本市場,提高市場定價效率。應提高基金在資本市場市場參與度,鼓勵“用手投票”參與治理。

關? 鍵? 詞:證券投資基金持股;信息披露;股價同步性;操作性行為;盈余管理

中圖分類號:F830? ? ? 文獻標識碼:A? ? ? ?文章編號:2096-2517(2021)05-0036-08

DOI:10.16620/j.cnki.jrjy.2021.05.004

一、引言

股價同步性最早是根據CAPM模型衍生出來的一個研究領域。通過個股收益與市場收益進行回歸得到R2,如果R2高,則股價同步性高,反之則低。關于股價同步性高低的解釋主要有兩個主流觀點。一個是信息效率觀,另一個是噪聲交易觀。信息效率觀認為,股價同步性高的原因是公司特質信息沒有能夠傳遞到市場中,進而未反映在股價里,導致股價與市場走勢趨于一致[1-3]。而噪聲交易觀認為,股價同步性高是因為市場交易噪聲少,進而投資者非理性因素減少,導致股價追隨市場收益率趨勢波動,同步性高反而體現資本市場信息效率高[4-5]。但本文認為“噪聲”也是信息的體現, 目前資本市場信息傳遞方式日益多樣,上證e互動、同花順、東方財富網、分析師研報、公司信息披露、 論壇等都可以提供企業的最新信息,純粹非理性因素噪聲的影響日益減少。此外,類似小道消息的“噪聲”可以歸類為公司特質信息的一部分,盡管并不一定真實,但確實和公司相關,是市場組成部分。而且隨著公司積極地披露信息,噪聲的影響更是微乎其微。所以,沿著信息效率觀的思路,我們需要不斷強化公司信息披露質量。

機構投資者持股已經被學者證明能夠降低股價同步性,這為本文進一步研究奠定了基礎。本文細致考察了其中的基金持股的影響,這是以往學者不曾關注的。

基金相較于其他機構更具有專一性。無論是券商、保險、銀行還是其他機構去持有上市公司的股票都并不是其“主營業務”。而公募基金或私募基金需要選出優質公司進行投資獲利,價值成長型基金更是傾向于長期投資中小公司。所以,基金持股能夠更好地影響上市公司管理層,從而影響股價同步性。

因此,本文考察了證券投資基金持股對公司股價同步性的影響, 并對其影響機制進行了檢驗。本文認為證券投資基金能夠更好地參與公司治理,對控股股東和管理層的不透明行為產生制衡作用,進而提高公司信息披露質量, 從而降低股價同步性。

二、文獻回顧與研究假設

(一)機構投資者持股與股價同步性

機構投資者主要包括證券投資基金、 證券公司、保險公司、QFII、社保基金、銀行和其他機構,一般投資資本多、投資期限長、專業能力強,因此普遍被認為是“市場穩定器”。有學者發現機構投資者持股能夠促進公司特質信息融入股價,進而降低股價同步性[6],這是信息效率觀的體現。也有學者發現機構投資者的“羊群行為”會提高股價同步性[7]。機構投資者存在抱團白馬藍籌股的傾向,因為這些公司本身信息環境就很好,交易噪聲小,進而市場非理性行為少,股價同步性高。

綜上所述,專業水平更高的機構投資者能夠參與公司治理,而穩健型的機構投資者更有動機參與公司治理發揮外部監督作用,從而降低控股股東操縱性行為,體現為對盈余管理程度的削弱,對信息披露質量的提高, 進而降低了公司股價同步性。而證券投資基金又是機構中的典型代表, 具有職業化、專業化、規模化水準,注重價值投資并具有參與公司治理發揮監督作用的可能性[8]。因此文本提出了基本假設:

H1:證券投資基金持股與股價同步性負相關,證券投資基金持股越大,則股價同步性越低。

(二)證券投資基金監督治理效應

機構投資者參與公司治理的機會和能力已經在理論界得到論證,在實際中機構參與投票、提案的案例也越來越多,而證券投資基金參與治理的理論還十分匱乏。近些年隨著去散戶化的加深,基金規模也逐年增長, 證券基金參與公司治理勢在必行。2012年中國基金業協會發布了《基金管理公司代表基金對外行使投票表決權工作指引》, 鼓勵基金公司參與上市公司投票表決。 同年格力電器(000651)股東大會上,鵬華基金因成功推舉格力電器新任董事,在公募基金業內引起很大反響, 開創了公募基金參與上市公司治理的先河,公募基金渴望“用手投票”。

Brav等(2010)認為對沖基金通過影響被投資公司治理機制、資本結構和經營效率來參與公司治理,并不斷強化[9]。韓偉龍(2016)也發現,穩健型的機構投資者越有可能參與公司治理,比如價值投資的基金公司[10]。Njah等(2013)認為在公司進行并購活動時,基金投資者能在并購決策和兼并流程上給予更多監督作用,并在一定程度上降低兼并溢價[11]。有學者也發現機構投資者持股能有效改善公司治理, 提高公司自愿披露信息的水平和公司透明度,改善會計盈余質量,有助于改善企業投資效率以及資本市場會計信息披露的環境[12]。

綜上可以看出,證券投資基金持股會發揮監督治理效應,提高管理層治理規范性和信息披露的質量與積極性,從而降低股價同步性。

以往學者多采用盈余管理度量會計信息質量,然后作為中介變量進行機制檢驗。而本文考慮采用深交所的信息披露質量評級作為中介變量進行檢驗,利用歷史盈余管理程度度量公司控股股東操縱性行為,這和以往研究有所不同。因為本文認為:第一,按照Jin等(2006)的觀點,股價同步性的降低是由于公司特質信息的提升導致的[2],而盈余管理降低并沒有額外提供新的特質信息,尤其當管理層采用應計盈余管理更難以被市場普通投資者發現[13],所以采用盈余管理作為中介變量的現實表現不夠明顯。第二,信息披露質量是特質信息提升的直接體現,當基金持股增大,規范了公司信息披露的主動性行為,也抑制了控股股東和管理層的違規行為, 最后都通過信息披露評級的改變得以體現,這是一個較為直接的中介變量。王亞平等(2009)也在文章中強調機構投資者直接改善的是信息透明度,是對外披露質量與投資者關系管理能力的提升[14]。因此提出本文的中介機制假設:

H2:證券基金持股提高了信息披露質量,進而降低了股價同步性。

(三)證券投資基金削弱操縱性行為

控股股東掏空行為在實務界一直存在。控股股東憑借其自身控制權優勢,影響管理層進行盈余管理而損害投資者利益,利用公司信息不對稱進行掏空行為,如利用關聯買賣、股利政策、反收購條款設置來掏空中小股東利益[15]。而機構投資者持股增大很大程度上能抑制這種操縱性行為,對控股股東的控制權形成制衡作用,這也是機構投資者監督效應中對公司管理層和控股股東抑制性的體現[16]。

鄧德強等(2014)發現機構投資者的進入能顯著降低公司盈余操縱行為[17],引起公司管理層和控股股東的劇烈反應,體現為盈余波動的增大。所以在一家操縱性行為高的公司,基金持股會對操縱性程度起到更強的削弱制衡作用。

本文之所以利用歷史盈余管理程度來度量控股股東的操縱性行為并作為調節變量的另一個原因是考慮到調節變量的構造邏輯。證券投資基金的進入是代表了一股新的治理力量,而歷史盈余管理程度代表了原有的操縱力量。兩者交乘能很好反映證券投資基金的持股增大對盈余管理的削弱程度。換言之,原有盈余管理程度過高,證券投資基金的增大持股能產生更大的監督治理效應,緩解公司信息不對稱的現象,降低股價同步性[18]。此外,辛清泉等(2014)也利用盈余質量來度量公司透明度,盈余管理高,透明度低,操縱性行為高;反之則低[19]。因為本文想考察基金年初持股FHR對操縱性行為的影響,所以,采取滯后一期的盈余管理做調節變量。本文提出以下假設:

H3:在操縱性程度更高的公司,證券基金持股對股價同步性降低的作用更顯著。

三、研究設計

(一)樣本數據來源

本文選取深交所2010—2019年上市公司為初始樣本,數據來源于CSMAR。其中核心解釋變量機構投資者持股來源于RESSET數據庫,手動進行匹配。本文對數據進行如下篩選:一是剔除金融公司樣本;二是剔除數據缺失樣本;三是剔除當年被ST和*ST的公司;四是為了避免異常值對回歸結果的影響,對處于1%分位數之下和99%分位數之上的連續型變量進行Winsorize縮尾處理, 最終得到8054個樣本。 本文使用Excel和Stata進行數據處理和計量分析。

(二)研究變量

1.被解釋變量

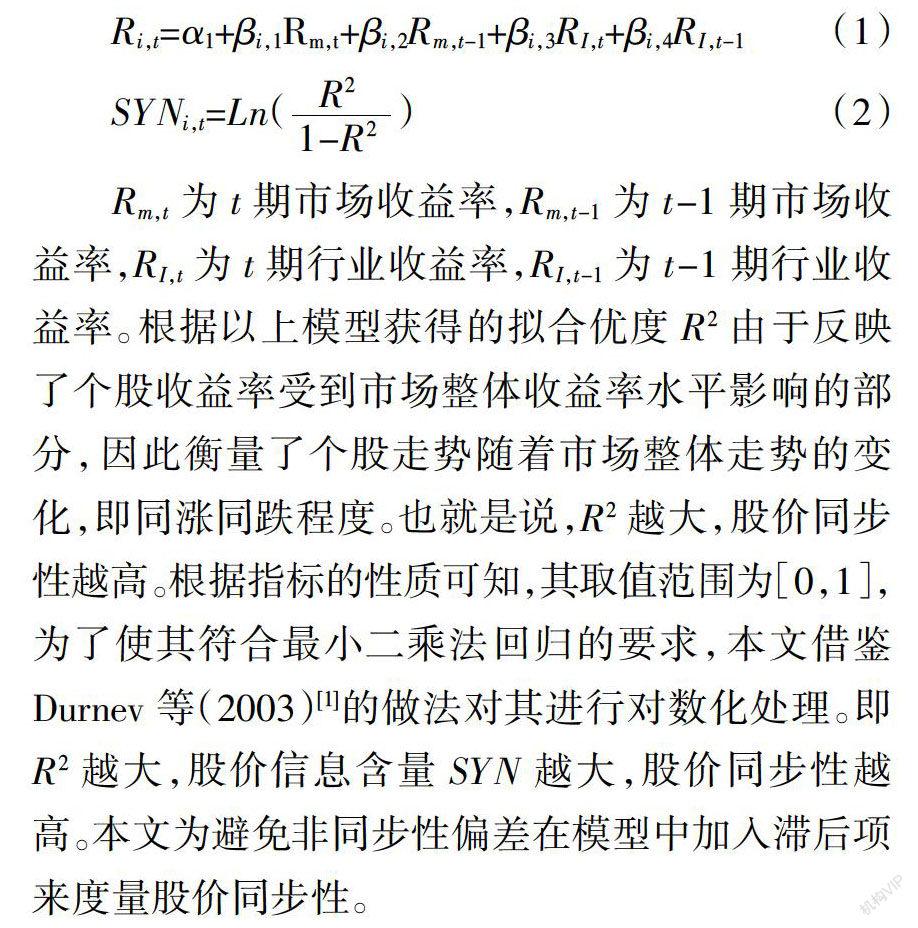

被解釋變量為股價同步性(SYN)。參照Jin等(2006)[2]的做法,通過以下公式的R2(即模型擬合優度)來衡量股價同步性:

Rm,t為t期市場收益率,Rm,t-1為t-1期市場收益率,RI,t為t期行業收益率,RI,t-1為t-1期行業收益率。 根據以上模型獲得的擬合優度R2由于反映了個股收益率受到市場整體收益率水平影響的部分, 因此衡量了個股走勢隨著市場整體走勢的變化,即同漲同跌程度。也就是說,R2越大,股價同步性越高。根據指標的性質可知,其取值范圍為[0,1],為了使其符合最小二乘法回歸的要求, 本文借鑒Durnev等(2003)[1]的做法對其進行對數化處理。即R2越大,股價信息含量SYN越大,股價同步性越高。本文為避免非同步性偏差在模型中加入滯后項來度量股價同步性。

2.解釋變量

解釋變量為證券投資基金持股比例(FHR)。本文采用RESSET數據庫中關于機構投資者持股的數據,其中包含證券投資基金持股數據。采用年初FHR0作為核心解釋變量。此外,還采用年均證券投資基金持股比例AvgFHR來進行檢驗。AvgFHR計算公式如下:

AvgFHR=(FHR0+FHR1)/2 (3)

其中,FHR0代表年初證券投資基金持股比例,FHR1代表年末證券投資基金持股比例。

3.中介變量

中介變量為信息披露質量。本文采用深交所信息披露質量評級進行度量。深交所每年對上市公司信息披露的及時性、準確性、完整性、合規性等方面綜合考核,并將考核結果記錄在誠信檔案中。考評結果分為A、B、C、D四個等級。本文分別賦值為4、3、2、1,數值越大,信息披露質量越高。

4.調節變量

為了度量控股股東的操縱性程度,使用修正的Jones模型回歸得出可操縱性應計盈余管理程度作為代理變量。參照Hutton等(2009)[3],使用公司過去三年操控性應計項目絕對值之和DOM來衡量。該值越大,表明控股股東操縱性程度更大。

5.控制變量

本文選擇如下反映公司基本特征的控制變量:第一大股東持股比例、資產負債率、市盈率、凈資產收益率、年末流通市值、是否為4大審計事務所、換手率以及每股收益率。除了上述因素以外,為了控制年度效應和行業效應,模型還引入了年度虛擬變量和行業虛擬變量。

各變量定義如表1所示。

(三)模型設定

為了驗證H1假設,設定模型Ⅰ。若假設1成立,則β1為負顯著。

為了驗證H2中介機制假設,采用Sobel檢驗構建了模型Ⅱ,若存在中介效應,則Path1的β1顯著為負,Path2的β1顯著為正,Path3的β2顯著為負。

為了驗證H3中操縱性行為DOM對股價同步性的調節作用,構建模型Ⅲ。若存在調節效應,則β3顯著為負。

四、實證結果及分析

(一)描述性統計

從表2可以看出,無論是等權平均法還是流通市值平均法,股價同步性SYN的計算結果都相差不大,均值為-0.25左右。基金持股比例FHR年初均值為2.68%,年末均值為3.96%,年均持股比例AvgFHR的均值為3.32%。信息披露質量Info_dis的均值為3.08。操縱性程度DOM的均值為0.2,最小值為0,最大值為1.83。

(二)相關性分析

由表3所知,股價同步性與基金持股比例負相關,初步驗證本文H1的假設成立。其他控制變量與被解釋變量股價同步性的相關性也基本符合已有研究結論,表明控制變量選取合理。

(三)回歸結果與分析

模型Ⅰ的結果如表4所示,在控制了年份和行業采用面板固定效應進行回歸發現,年初(3月末)基金持股比例FHR0與股價同步性SYN1和SYN2的回歸系數分別為-0.0220和-0.0108, 分別在1%的水平和5%的水平上負向顯著;采用年均基金持股比例AvgFHR進行回歸發現,系數分別為-0.0512和-0.1062,均在1%的水平上顯著為負。所以,證券投資基金持股比例越大,股價同步性越小,H1假設成立。

對中介效應的檢驗結果如表5所示。可以看到,在第(2)列的Path2結果中,FHR0的系數為0.0425,在1%水平上顯著為正, 說明基金持股比例對本年信息披露質量具有正向促進作用;Path3中Info_dis系數為-0.0249,在1%水平上顯著為負,說明信息披露質量降低了股價同步性。綜上所述,使用信息披露質量作為中介變量產生了完全中介效應:基金持股比例越高,治理效應和監督效應越顯著,進而提高了公司信息披露質量,降低了股價同步性。

假設3的回歸結果如表6所示。首先看到在第(1)(2)列中,在加入以應計盈余管理程度度量的操縱性程度DOM后,FHR0的系數在5%水平上正顯著。 同時可以看到DOM的系數在1%水平上正顯著,控股股東操縱性行為越高,股價同步性越高,也就是說信息不對稱程度更加嚴重,這也符合上文假設。而FHR0與DOM的交乘項在1%水平上顯著為負, 說明DOM對基金機構持股降低股價同步性的削弱作用更顯著,證券投資基金對操縱性程度更大的公司具有更好的制衡作用,大幅降低股價同步性,假設3成立。在第(3)(4)列中,采用年平均基金持股比例AvgFHR進行回歸后,得到了同樣的結論,AvgFHR與DOM的交乘項在5%的水平上顯著為負。綜上,操縱性行為程度越高的公司,基金持股比例對股價同步性的降低作用越顯著。H3的調節效應得到驗證。

五、穩健性檢驗

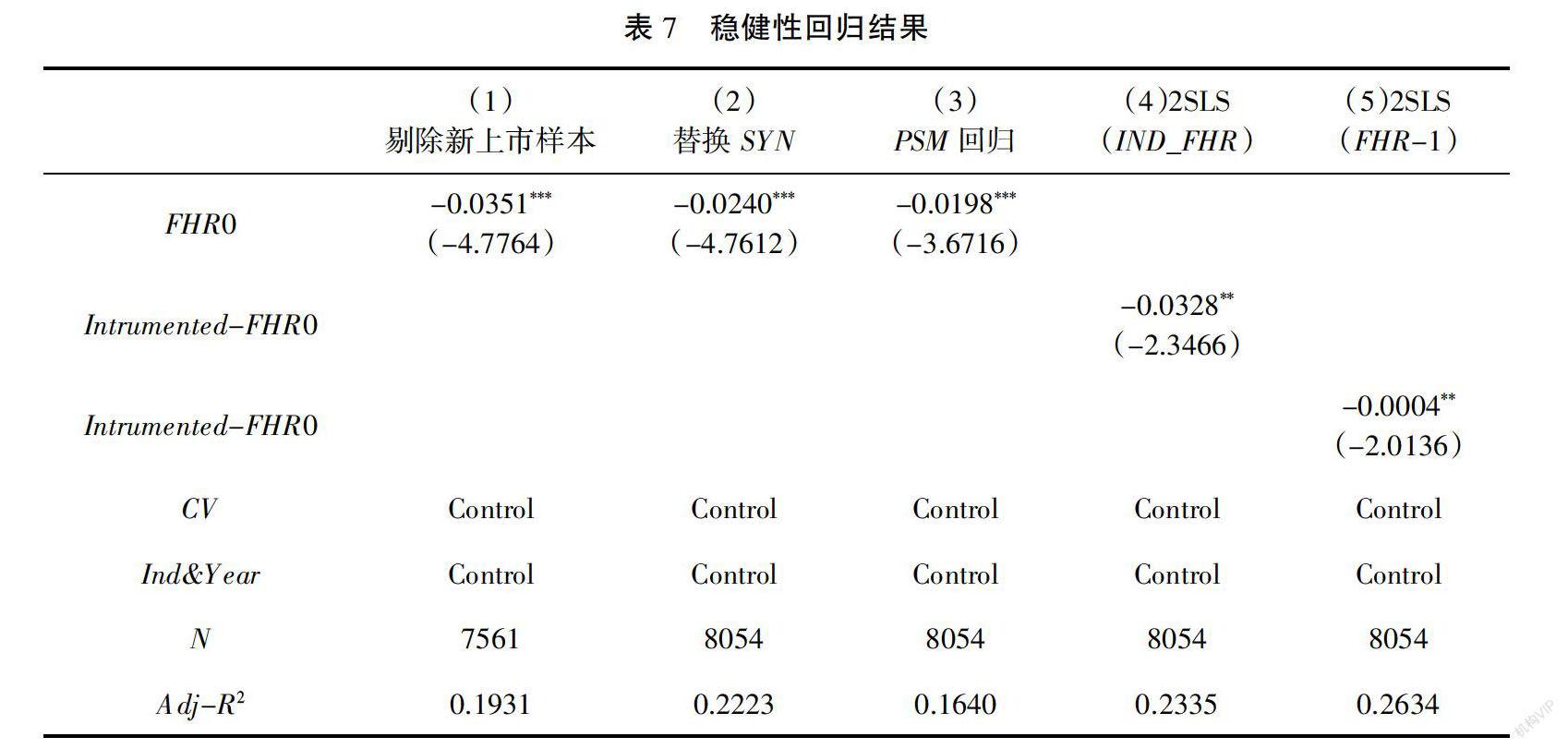

本文主要進行了如下3個方面的穩健性檢驗,結果如表7所示。

1.剔除了上市樣本期間內新上市的樣本。新上市公司的股價短期內存在巨大波動,偏離行業和大盤的可能性更大。但這不是由于特質信息帶來的波動偏離。剔除之后,結論依舊高度顯著。

2.替換變量。首先采用綜合市場法計算被解釋變量SYN重新進行回歸,結論不變。然后,將解釋變量以中值為界限設置為0—1虛擬變量, 采用PSM進行匹配后回歸,結論仍舊成立。

3.內生性問題。本文可能出現遺漏變量以及雙向因果的內生性問題。參照Han等(2018)[33]和鐘芳(2020)[34]的思路,采用公司所在行業平均證券基金持股比例IND_FHR和滯后一期持股比例FHR-1作為工具變量,采用2SLS法進行估計,顯著性未發生改變,前文結論得到更有利驗證。

六、結論與建議

(一)研究結論

本文以2010—2019年深市上市公司為樣本實證檢驗了證券投資持股對股價同步性的影響,并探索其中的影響機制。結果顯示:(1)證券投資基金持股越多,股價同步性越低;(2)證券投資基金持股提高了信息披露質量,降低了股價同步性;(3)在操縱性行為更高的公司,證券投資基金能發揮更大制衡作用,降低股價同步性。其中結論(1)是對現有研究的進一步證實。結論(2)是證券投資基金影響股價同步性的中介效應檢驗,這有別于以往文獻的中介變量選取,解決了盈余管理作為中介變量與股價同步性之間負向關系的邏輯不夠明顯的問題。即盡管實證結果呈現出盈余管理與股價同步性負相關,但應計盈余管理的減少并沒有額外提供新的特質信息,且資本市場影響股價的大部分資金并不一定能發現盈余管理程度。而利用深交所信息披露質量這一更加綜合性、直接性能被廣大投資者獲取的信息作為中介變量更為合理。結論(3)更細致地證實了證券投資基金對公司的影響越大,控股股東操縱性的機會空間越小,兩者存在此消彼長的對立關系。

(二)對策建議

1.強化證券投資基金在資本市場的“穩定器”作用。由以上分析可知,證券投資基金更具專業性、職業化,更能堅持價值投資理念。需要由上及下地鼓勵引導證券投資基金參與資本市場,提高資本市場定價效率,發揮“市場穩定器”作用,讓普通投資者也能享受經濟發展的紅利。 同時建立健全法律政策,保障投資者合法權益,避免機構在追求相對收益的考核機制下損害投資者利益。

2.提高證券投資基金參與公司治理的力度。格力電器的例子無異于是一個很好的開端,公募基金也不再只是“啞巴”“用腳投票”,通過選取董事,參與重大重組、并購、對外投資、發展規劃與經營目標制定,既有利于保障中小股東利益,也有利于規范公司管理層治理行為,減少委托代理問題,實現共贏。本文的結論(2)與(3)充分證明了證券投資基金參與治理的可行性與優越性。

3.進一步加大打擊力度, 震懾公司操縱性行為。 上市公司進行盈余管理不僅損害了投資者利益,也踐踏了法律和政府的權威。所以,要想緩解盈余管理問題不能僅靠會計師事務所的審計力量。同時,提高證券投資基金等機構投資者參與度也只是起到制衡作用, 還需要立法同步與監管震懾,讓上市公司不敢逾越紅線。過往的處罰力度難以觸及違規企業的痛處,操縱利潤、內幕交易、虛假披露問題層出不窮。所以,必須加大處罰力度,追求相關責任人刑事責任,完善集體訴訟制度。

參考文獻:

[1]DURNEV A,MORCK R,YEUNG B,et al.Does Greater Firm-specific Return Variation Mean More or Less Informed Stock Pricing[J].Journal of Accounting Research,2003,41(5):797-836.

[2]JIN L,MYERS S C.R2 Around the World:New Theory and New Tests[J].Journal of Financial Economics,2006,79(2):257-292.

[3]HUTTON A,MARCUS A.Opaque Financial Reports,R-Square,and Crash Risk[J].Journal of Financial Economics,2009,94(1):67-86.

[4]WEST K.Dividend Innovation and Stock Price Volatility[J].Econmetrica,1988,56(1):31-37.

[5]DASGUPTA A,PRAT A.Institutional Trade Persistence and Long-Term Equity Returns[J].Journal of Finance,2011,66(2):635-653.

[6]PIOTROSKI J,ROULSTONE T.The Influence of Analysts Institutional Investors,and Insiders on the Incorporation of Market,Industry,and Firm-Specific Information into Stock Price[J].Accounting Review,2004,79(4):1119-1151.

[7]COOPER R A,DAY T E,LEWIS C M.Following the Leader:A Study of Individual AnalystsEarnings Forecast[J].Journal of Financial Economics,2001,61(3):383-416.

[8]龍雄偉.證券投資基金持股對股價同步性的影響研究[J].價格理論與實踐,2017(11):122-125.

[9]BRAV A,JIANG W,KIM H.Hedge Fund Activism:A Review[J].Foundations and Trends in Finance,2010,4(3):185-246.

[10]韓偉龍.機構投資者持股與股價同步性——基于滬深A股的經驗數據[J].財會通訊,2016(15):79-83.

[11]NJAH M,JARBOUI A.Institutional Investors,Corporate Governance,and Earnings Management around Merger:Evidence from French Absorbing Firms[J].Journal of Economics Finance and Administrative Science,2013,18(35): 89-96.

[12]崔學剛.公司治理機制對公司透明度的影響——來自中國上市公司的經驗數據[J].會計研究,2004(8):72-80,97.

[13]姜月運,馬彩鳳,童曉曉.審計費用與審計質量:兼論關系的經濟依賴性[J].中國審計評論,2014(1):80-93.

[14]王亞平,劉慧龍,吳聯生.信息透明度、機構投資者與股價同步性[J].金融研究,2009(12):162-174.

[15]余明桂,夏新平.控股股東、代理問題與關聯交易:對中國上市公司的實證研究[J].南開管理評論,2004(6):33-38,61.

[16]史永東,王謹樂.中國機構投資者真的穩定市場了嗎?[J].經濟研究,2014,49(12):100-112.

[17]鄧德強,溫素彬,潘琳娜,等.內部控制質量、機構投資者異質性與持股決策:基于自選擇模型的實證研究[J].管理評論,2014,26(10):76-89.

[18]牛建波,吳超,李勝楠.機構投資者類型、股權特征和自愿性信息披露[J].管理評論,2013,25(3):48-59.

[19]辛清泉,孔東民,郝穎.公司透明度與股價波動性[J].金融研究,2014(10):193-206.

[20]HAN B,KONG D M,LIU S S.Do Analysts Gain an Informational Advantage by Visiting Listed Companies?[J].Contemporary Accounting Research,2018,35(4):1843-1867.

[21]鐘芳.機構投資者實地調研能促進企業實施股權激勵計劃嗎?[J].現代財經(天津財經大學學報),2020,40(6):99-113.

Fund Holding, Information Disclosure and Stock Price Synchronization

——Based on Operational Behaviors Moderating Effect

Jiang Hao

(Dongwu Business School, Soochow University, Suzhou 215031, China)

Abstract: Compared with the capital market of developed countries, the problem of stock price synchronization in Chinas capital market is particularly serious. This paper studies the influence of stock holding of securities investment funds on stock price synchronization and its mechanism. The results show that the holding of securities fund can significantly reduce the synchronization of stock price. The holding of securities fund improves the quality of information disclosure and reduces the synchronization of stock price. The higher the degree of manipulation of controlling shareholders, the more significant the effect of fund holdings on stock price synchronicity. Therefore, in order to stabilize the capital market and improve the efficiency of market pricing, we should increase the participation of funds in the capital market and encourage“voting by hand” to participate in governance.

Key words: securities fund holding; information disclosure; stock price synchronization; operational behavior; earnings management

(責任編輯:龍會芳;校對:盧艷茹)

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年12期)2009-08-14 09:28:10

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32