人民幣匯率變動對三大產業結構的影響

2021-11-30 00:52:00楊子晗孫久文

金融理論探索 2021年5期

楊子晗 孫久文

摘? ?要:本文基于中國2000—2018年31個省市的面板數據,從理論上研究了人民幣實際有效匯率和人民幣名義有效匯率對中國第一產業、第二產業和第三產業的增加值占國內生產總值的影響,并運用相關計量經濟模型就人民幣匯率變動對國內產業結構的影響進行了實證檢驗。研究結果表明,人民幣匯率貶值在短期內對第一、第三產業的發展有促進作用,對第二產業的發展存在抑制作用。而從長期來看,人民幣匯率貶值對第一產業和第二產業的發展有抑制作用,對第三產業的發展有促進作用。并且由于存在短期糾偏機制,當受人民幣匯率干擾的影響,三大產業偏離均衡時,都將受到一個反向的調整力度。

關? 鍵? 詞:人民幣匯率;產業結構;向量誤差修正模型

中圖分類號:F832.35? ? ?文獻標識碼:A? ? ?文章編號:2096-2517(2021)05-0026-10

DOI:10.16620/j.cnki.jrjy.2021.05.003? 一、引言

中國經濟經歷了高速增長到增速放緩的過程,在數字經濟迅速發展的今天,產業結構不合理已成為抑制一個國家經濟發展的原因之一。在經濟全球化背景下,匯率波動對我國以及整個世界經濟的影響越來越大,匯率在引導資源國際間配置的作用以及對產業結構調整等方面的影響也越來越大。

2019年中美貿易摩擦進一步加劇, 全球經濟增速放緩,美國經濟下行壓力增加,美國聯邦儲備委員會進行了降息,引領全球貨幣寬松。美元指數高位震蕩,人民幣對美元指數呈貶值趨勢。 2019年8月初,由于美國著手對中國出口美國商品加征關稅,將稅率上調至30%,導致中美經濟局勢緊張,中美貿易摩擦進一步升級, 人民幣匯率跌破7元。11月以來, 隨著中美貿易摩擦達成階段性協議, 匯率趨于平穩, 并在12月之后穩定在7元以內。國家外匯管理局的統計資料顯示,截止到2019年12月末, 人民幣對美元匯率中間價為6.9762元/美元,和上年末相比貶值1.62%。2020年初, 緣于中美達成第一階段經貿協議以及中美兩國積極的貿易政策的影響,人民幣對美元匯率呈現升值趨勢。2020年人民幣對美元的匯率中間價平均值是6.897,與2019年基本持平。2020年以來,中美兩國宏觀經濟均受到新冠疫情的重大沖擊,但中國憑借強有力的調度和防控措施,及時遏制了疫情擴散,而美國疫情防控以失敗告終,致使美元陷入疲軟態勢,金融市場、對外貿易均出現回落,人民幣對美元匯率升值6.5%①。

作為重要的宏觀經濟調節變量,匯率的變動始終與中國產業結構的調整密切相關,全球化背景下,對中國產業結構調整影響重大,基于以上現實思考,本文選擇“人民幣匯率變動對中國三大產業結構調整的影響”作為研究主題。探究上述問題對于評估人民幣匯率對產業結構調整的影響機制,促進產業結構優化升級,構建現代金融和現代產業體系協同發展,推動實體經濟高質量發展具有重要的現實意義。

二、文獻回顧

早期已有很多學者研究了匯率變動和產業結構之間的關系。他們主要研究了匯率波動與貿易之間的理論關系,從實證分析角度說明了匯率波動和貿易之間的非對稱影響關系,認為匯率主要通過影響國際貿易、外國直接投資等路徑間接對產業結構造成影響, 很少有直接論述二者之間影響的文章。

(一)國外文獻綜述

Bacchetta等(2000)通過建立一般均衡模型研究匯率制度對貿易和福利的影響,認為在僅有貨幣沖擊和可分離偏好的基準模型中,貿易不受匯率制度的影響[1]。Bhat等(2021)使用非對稱模型,認為印度不存在J曲線現象,短期內,貨幣升值使貿易均衡惡化, 貨幣貶值則使貿易均衡得到改善。從長期來看,和短期情況相似,但是貨幣貶值對貿易均衡的影響在統計上是顯著的[2]。Arize等(2017)基于非線性回歸分布滯后模型,研究了實際有效匯率對8個國家貿易平衡的影響,結果表明,當匯率貶值和匯率升值分離時,貶值對貿易平衡有顯著影響,但模型是不對稱的[3]。Bahmani-Oskooee等(2020) 通過230個出口到澳大利亞的美國出口產業和129個出口到美國的澳大利亞出口產業的數據, 分析美元和澳元之間的對稱和非對稱效應, 研究結果表明,匯率波動對兩國出口產業存在不對稱影響[4]。以上學者主要從實證分析角度說明了匯率波動和貿易之間的影響是不對稱的。

Bailey等(1986)研究了匯率波動與出口增長之間的理論關系, 并檢驗了這種波動對11個經合組織國家實際出口增長的經驗影響。 在提出的33種回歸中, 只有3種回歸模型支持匯率波動會阻礙出口業績的假設,實證研究結果表明,匯率波動可能對貿易產生積極或消極的影響[5]。Aristotelous(2001)使用1889—1999年的時間序列數據,研究匯率波動以及匯率制度對英美兩國出口的影響,實證結果表明,匯率波動率和不同的匯率制度都未對出口產生影響,貿易流量的變化并不會受到匯率制度以及匯率波動等因素的影響[6]。從以上分析可以看出匯率波動對貿易的影響不明確。

不同于早期設定的對稱模型,以上研究主要通過實證分析,從長期和短期的視角,得出在匯率波動和貿易之間存在非對稱影響的結論。

G?觟rg等(2002)利用1983年從美國流向12個發達國家的外國直接投資數據進行實證分析,研究發現東道國貨幣升值會導致來自美國的跨國公司的外國直接投資增加,本幣升值會減少一國的外商直接投資水平[7]。Crowley等(2003)采用1980—1998年美國和18個經濟合作與發展組織外國直接投資的資本流入和流出數據,建立GARCH模型進行實證分析,結果表明,只有當匯率的波動幅度超過一定范圍時,匯率變動對資本流動的負向影響才會顯著,否則匯率波動與外國投資呈弱相關關系[8]。上述學者通過構建計量模型,說明了匯率波動和外商投資的影響關系,而Antwi等(2021)使用自回歸分布滯后模型和廣義自回歸條件異方差,主要分析外國直接投資對加納經濟增長的影響以及匯率波動的調節作用。研究結果表明,短期內,外商直接投資和經濟增長之間存在顯著的正向影響關系, 而長期內, 匯率波動和經濟增長之間存在負向影響關系。長期估計表明,外商直接投資減少經濟增長,匯率波動減緩了外商投資對經濟的負向影響[9]。

以上學者的研究發現,匯率變動對貿易影響并不大,而在一定條件之下,匯率變動會對外國直接投資產生影響。

(二)國內文獻綜述

關于三大產業的市場占有率受人民幣匯率波動的影響問題,楊赫(2018)認為,人民幣匯率升值對第二產業的發展有抑制作用,對第三產業的發展有促進作用;同時發現,受人民幣匯率升值影響,產業結構由第二產業向第三產業過渡和轉移[10]。

在人民幣匯率對不同區域的產業結構影響方面,李瓊等(2019)認為,人民幣匯率變動對東、中、西部地區產業結構影響的方向和程度有所不同。東部地區產業結構變化主要是由匯率通過價格穿越和外商直接投資渠道的影響引起的,而西部產業結構變化主要是通過國際貿易渠道的影響引起的[11]。

在中國出口商品結構和產業之間的影響關系方面,郭凱等(2018)發現,第三產業和出口商品結構負相關, 從長期來看,外國直接投資、貿易開放度和出口商品結構之間存在正向關系, 而短期內,人民幣匯率、貿易開放度、外國直接投資和產業結構的沖擊會引起出口商品結構的正向波動[12]。

在外國直接投資路徑方面,王保乾等(2017)實證分析了人民幣匯率變動對中國產業結構調整的非線性影響效應,研究結果表明,由于經濟周期的影響,人民幣匯率變動和中國產業結構的影響之間存在明顯的兩區制特征。 在經濟狀態波動平緩區制中,人民幣升值促進了外國直接投資流入,推動了產業結構優化升級,而在經濟狀態波動劇烈區制中則相反。外國直接投資流入在兩區制下都對產業結構調整產生顯著影響,但經濟狀態波動劇烈區制中的響應程度明顯大于經濟狀態波動平緩區制[13]。

關于人民幣并非國際貨幣的情況下,人民幣相對于外幣幣值的變化,廖澤芳等(2021)研究了人民幣入籃前受不同儲備貨幣的影響, 認為在2010—2016年期間, 人民幣在國際貨幣體系中的占比約為12.1%, 僅次于美元和歐元。 人民幣加入SDR后,美元貨幣區占比由44%下降到40.5%,對中國的影響力降低,與此同時,人民幣對如韓國、馬蘭西亞等周邊國家的影響力顯著上升[14]。

以上學者通過實證分析研究了人民幣匯率升值或者貶值對外國直接投資和對外貿易的影響,進而得出人民幣匯率變動對產業結構調整的影響,認為要避免人民幣匯率波動幅度過大對產業結構造成沖擊,要保持人民幣匯率在合理均衡水平上的基本穩定。但現有類似研究從長期和短期的角度來研究的并不多,也就為本文的分析留下了進一步研究空間。

本文將基于向量自回歸模型,對中國2000—2018年31個省市的面板數據進行計量處理, 分析中國第一產業、第二產業和第三產業增加值占國內生產總值受人民幣實際有效匯率和人民幣名義有效匯率的影響。

三、實證分析

(一)數據來源

地區人均GDP和地區三大產業產值增加值分別占地區生產總值比重的數據主要來源于中國統計局和《中國統計年鑒》(2000—2018),其中涉及到各地區人均收入,為了剔除價格因素的影響,主要采用2000年為基期的消費價格指數進行調整;人民幣實際有效匯率和人民幣名義有效匯率的數據來源于國際貨幣基金組織(IMF),以2000年為基期。共包含了2000—2018年589個樣本數據。

(二)變量描述

考慮到產業結構衡量指標選取的準確性,分別用Xp、Xs和Xt來表示各地區第一、第二和第三產業增加值占地區生產總值的比重。

人民幣對美元的匯率、 人民幣實際有效匯率、人民幣名義有效匯率都是人民幣匯率的主要衡量指標,為了全面分析人民幣匯率對產業結構調整影響的不同規律,本文衡量人民幣匯率的變量同時選取了人民幣實際有效匯率(REER)和人民幣名義有效匯率(NEER)。

(三)模型設定

Vector Auto Regression(VAR)是一種非結構化模型, 主要通過實際經濟數據來確定經濟系統的動態結構,解釋各種經濟沖擊對經濟變量形成的影響。

由于中國的地區差異性比較明顯,經濟發展和產業結構也都存在明顯的差異性, 本 文通過構建VAR模型來確定經濟系統的動態結構, 通過對標準模型進行調整得到實證研究的VAR模型。

?駐(Xn)t=?啄ECMt-1+?漬i?駐(Xn)t-i+?籽i Ln Et-i+?著t (1)

其中,Xn代表不同的產業結構, 包括第一產業、第二產業和第三產業。E代表人民幣匯率,Error Correction Model(ECM)代表向量誤差修正模型。

(四)面板單位根檢驗

傳統的回歸和統計方法在變量為非平穩變量時,并不一定具有其原有的統計性質。考慮到本文構建的面板模型的準確性, 在估計回歸模型之前,采用LLC檢驗和Fisher-ADF檢驗對面板數據進行單位根檢驗,確定相關變量是否平穩,檢驗結果見表1。

表1的分析結果表明,進行一階差分后,絕大多數變量能夠在1%顯著性水平下拒絕存在單位根的假設,說明各變量是一階單整的。

(五)面板協整檢驗

根據協整理論,一些經濟變量的平穩的線性組合構成的協整方程可以解釋成變量之間存在長期的均衡關系。具體檢驗結果見表2。

從表2的結果可知,運用Johansen檢驗對人民幣匯率與產業結構面板模型的長期性關系進行協整檢驗,所有回歸方程Johansen檢驗的跡統計量和最大特征值檢驗都表明變量存在協整關系。

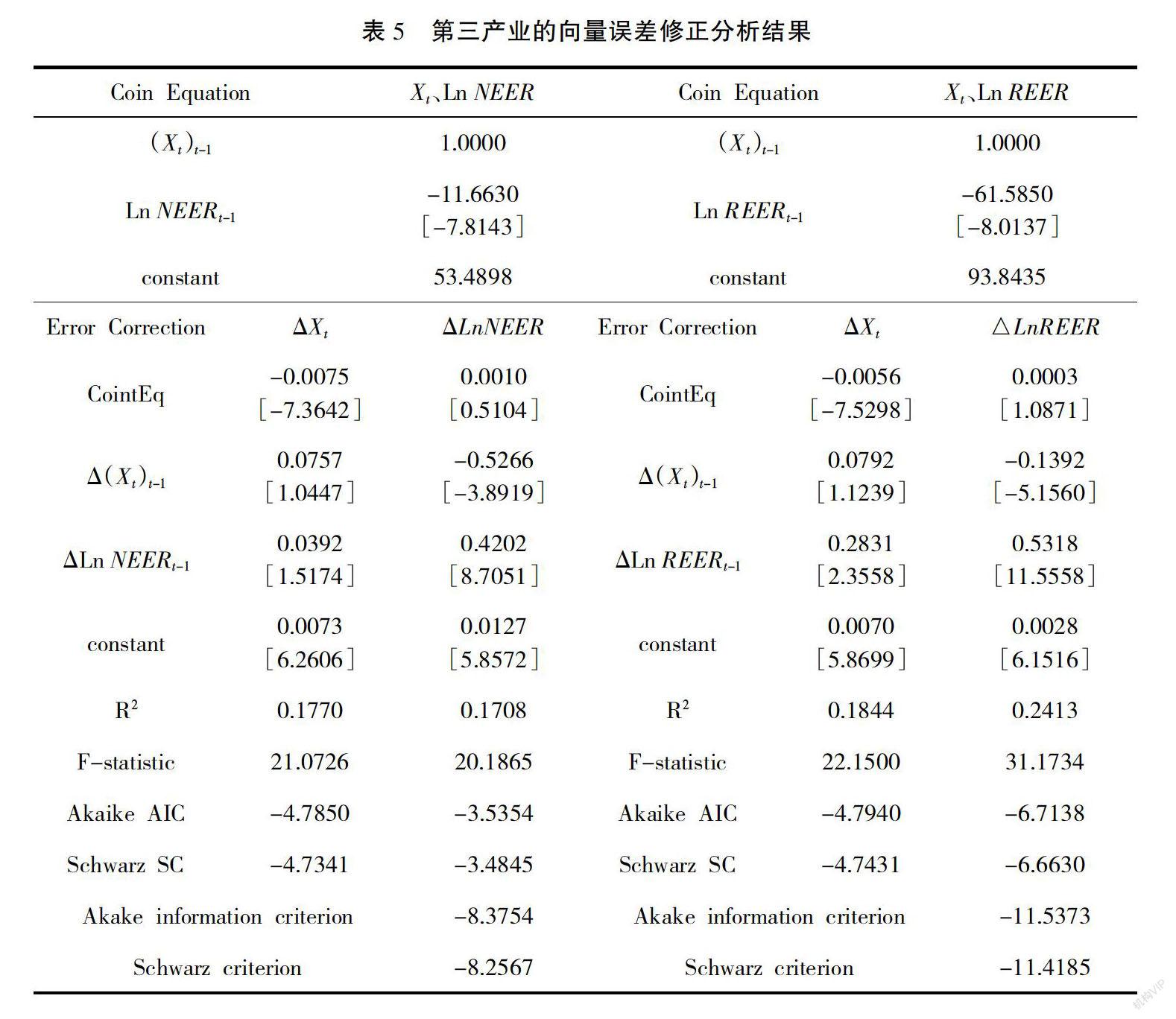

(六)向量誤差修正分析

根據Granger定理,本部分采用誤差修正模型分析不同產業結構變化的短期糾偏機制作用,向量誤差修正分析結果如表3~表5所示。

根據表3的分析結果,可以得到以下VEC模型的方程(2)、方程(3)。

?駐(Xp)t=-0.0298[(Xp)t-1+0.1988Ln NEERt-1

-1.0337]+0.0365?駐(Xp)t-1

+0.0507?駐Ln NEERt-1-0.0044? (2)

?駐(Xp)t=-0.0280[(Xp)t-1+1.1597Ln REERt-1

-1.8918]+0.0241?駐(Xp)t-1

+0.2490?駐Ln REERt-1-0.0049? (3)

根據上面的分析結果,第一,從短期來看,滯后一期的人民幣名義有效匯率和人民幣實際有效匯率的變化和第一產業的變化正相關,對應的相關系數分別為0.0507和0.2490, 即人民幣匯率貶值短期內在一定程度上將促進第一產業的發展。人民幣貶值以后,降低了農產品的出口價格,從而有利于農產品的出口,短期內促進了第一產業的發展。

第二,從長期來看,人民幣匯率貶值和第一產業的變化負相關,即人民幣貶值一定程度上將抑制第一產業的發展。并且,人民幣實際有效匯率比人民幣名義有效匯率對第一產業的影響程度更高。人民幣貶值以后,進口國外先進技術和機械設備的成本提高,從長期來看,不利于降低農產品的生產成本,不利于中國農業機械化程度和農業附加值的提高,降低了第一產業在國際市場的競爭力。

第三,誤差修正項前面的系數表明第一產業受其自身、人民幣匯率均衡關系的影響顯著。系數值為-0.0298, 說明第一產業受到人民幣名義有效匯率干擾而偏離均衡時,將受到一個0.0298速度的反向調整力度。系數值為-0.0280,說明第一產業受到人民幣實際有效匯率干擾而偏離均衡時,將受到一個0.0280速度的反向調整力度。

根據表4的分析結果,可以得到VEC模型的方程(4)、方程(5)。

?駐(Xs)t=-0.0346[(Xs)t-1+2.4793Ln NEERt-1

-11.9157]+0.1658?駐(Xs)t-1

-0.0549?駐Ln NEERt-1-0.0046 (4)

?駐(Xs)t=-0.0320[(Xs)t-1+10.7494Ln REERt-1

-16.9087]+0.1534?駐(Xs)t-1

-0.4361?駐Ln REERt-1-0.0043(5)

根據上面的分析結果,第一,從短期來看,滯后一期的人民幣名義有效匯率和人民幣實際有效匯率的變化和第二產業的變化負相關,對應的相關系數分別為-0.0549和-0.4361, 即人民幣匯率貶值,一定程度上將抑制第二產業的發展。

第二,從長期來看,人民幣匯率貶值和第二產業的變化負相關,即人民幣貶值一定程度上將抑制第二產業的發展。并且,人民幣實際有效匯率比人民幣名義有效匯率對第二產業的影響程度更高。

第三,誤差修正項前面的系數表明第二產業受自身、人民幣匯率均衡關系的影響顯著。系數值為

-0.0346, 說明第二產業受到人民幣名義有效匯率干擾而偏離均衡時, 將受到一個0.0346速度的反向調整力度。系數值為-0.0320,說明第二產業受到人民幣實際有效匯率干擾而偏離均衡時, 將受到一個0.0320速度的反向調整力度。

根據表5的分析結果, 可以得到以下VEC模型的方程(6)、方程(7)。

?駐(Xt)t=-0.0075[(Xt)t-1-11.6630Ln NEERt-1

+53.4898]+0.0757?駐(Xt)t-1

+0.0392?駐Ln NEERt-1+0.0073 (6)

?駐(Xt)t=-0.0056[(Xt)t-1-61.5850Ln REERt-1

+93.8435]+0.0792?駐(Xt)t-1

+0.2831?駐Ln REERt-1+0.0070 (7)

根據表5的分析結果,第一,從短期來看,滯后一期的人民幣名義有效匯率和人民幣實際有效匯率的變化和第三產業的變化正相關,對應的相關系數分別為0.0392和0.2831,即人民幣匯率貶值,一定程度上將促進第三產業的發展。

第二,從長期來看,人民幣貶值一定程度上將促進第三產業的發展。并且,人民幣實際有效匯率比人民幣名義有效匯率對第三產業的影響程度更高。

第三,誤差修正項前面的系數表明第三產業受其自身、人民幣匯率均衡關系的影響顯著。系數值為-0.0075, 說明第三產業受到人民幣名義有效匯率干擾而偏離均衡時, 將受到一個0.0075速度的反向調整力度。系數值為-0.0056,說明第三產業受到人民幣實際有效匯率干擾而偏離均衡時,將受到一個0.0056速度的反向調整力度。

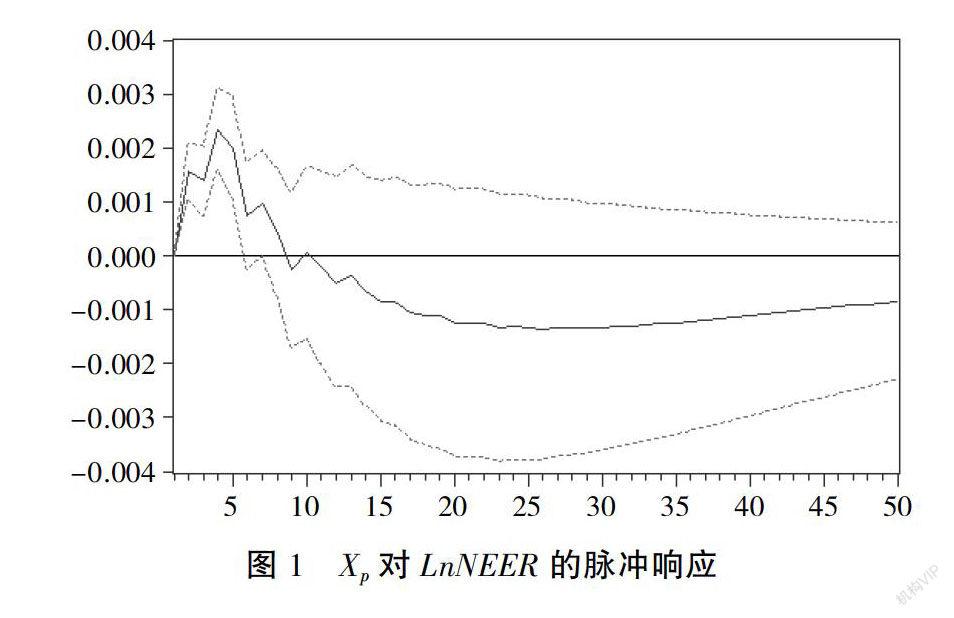

(七)脈沖響應分析

VEC模型的根都小于1, 模型是平穩系統,接下來進一步分析人民幣匯率變動對不同產業的脈沖響應。

圖1~圖6的脈沖響應結果表明, 如果沒有人民幣匯率的貶值,匯率波動對不同產業的影響將為0;如果存在人民幣匯率貶值,匯率波動會對不同產業產生沖擊。

1.對第一產業而言,如果人民幣名義有效匯率和人民幣實際有效匯率產生負向沖擊,第1期的沖擊影響為0, 在第2期時第一產業產生上升趨勢,到第4期達到沖擊峰值之后開始下降,第9期時對第一產業的沖擊為0,之后繼續緩慢下降并趨于穩定。

2.對第二產業而言,如果人民幣名義有效匯率和人民幣實際有效匯率產生負向沖擊,第1期的沖擊影響為0, 在第2期時第二產業產生小幅震蕩收縮,但到第13期之后達到沖擊峰值,表現為持續穩定的上升趨勢。

3.對第三產業而言,如果人民幣名義有效匯率和人民幣實際有效匯率產生負向沖擊,第1期的沖擊影響為0, 在第2期時第三產業開始擴張, 之后達到沖擊峰值,表現為持續穩定的上升趨勢。人民幣實際有效匯率對第三產業的影響方向與趨勢更加平穩。

四、結論

本文基于中國2000—2018年31個省市(不含港澳臺地區)的面板數據,主要從定性和定量的角度分析了人民幣匯率變動對中國產業結構的影響。根據已有理論構建計量模型,在協整關系的基礎上通過向量誤差修正模型,分析了人民幣實際有效匯率和人民幣名義有效匯率對中國第一產業、第二產業和第三產業的增加值占國內生產總值的影響。結論可以歸結為以下幾點:

第一,短期之內,第一產業的發展和人民幣貶值之間存在顯著的正相關性。

從對外貿易機制來看,在短期內,人民幣貶值使出口商品以外幣表示的價格相對下降,在外國市場的競爭力增強,出口增加,推動閑置資源向第一產業轉移,對第一產業的發展具有促進作用。

從外國直接投資機制來看,人民幣貶值,對于外商來說,在中國市場上以同樣數額的外幣可以雇傭更多的勞動力和購買更多的資本設備、 土地等,外幣的購買力上升,投資成本減少。因此,人民幣貶值將使外商直接投資流入規模增加,對第一產業的發展具有促進作用。

第二,從長期來看,人民幣貶值對第一產業的發展存在抑制作用。

從對外貿易機制來看,人民幣貶值使出口成品以本幣表示的價格不變的同時,進口成本以本幣表示的價格增加了。 中國第一產業技術水平落后,生產成本高,利潤空間有限,面對人民幣貶值、利潤減少的情況,許多需要從國外進口機器設備的企業就會退出該行業的生產,從而對第一產業的發展具有抑制作用。

從外國直接投資機制來看,一國發生外商直接投資的本質和原因,是資本的逐利本性。人民幣貶值使從國外進口機器設備的價格和成本增加了,從而利潤降低,當利潤降低甚至為零時,外商就會撤資退出該行業的生產,從而對第一產業的發展具有抑制作用。

第三,人民幣貶值在短期和長期內都會抑制第二產業的發展。

第二產業屬于資本密集型行業,主要集中在基礎工業和重加工業方面。而基礎工業和重加工業是關乎國民經濟發展的基礎和命脈, 存在投資規模大、投資周期長、資金周轉慢、市場化程度較低、受政府影響程度較高的特點,在這種情況下,作為價格信號的匯率在合理配置資源等方面的作用受到了制約,無法發揮其應有的作用,影響了匯率變動的產業結構調整效應。

此外,人民幣貶值對于第二產業中的加工貿易行業也具有抑制作用。中國加工貿易主要是從國外進口原材料進行加工,人民幣貶值使得加工貿易行業進口原材料的價格上升,從而依靠廉價勞動力賺取微薄利潤的低效加工貿易企業會被淘汰。

第四,人民幣貶值在短期和長期內都會促進第三產業的發展。

人民幣貶值通過對外貿易和外國直接投資兩個渠道使更多的資源流向第三產業,國外資本與中國低廉的勞動力價格相結合使中國第三產業的供給增加,服務質量提高,促進了第三產業的發展。

從對外貿易機制來看,人民幣貶值后,由于到中國旅游的費用支出會下降,許多外國游客更愿意到中國進行旅游觀光, 促進了中國第三產業中旅游、交通運輸、住宿和餐飲業的發展。從外國直接投資機制來看,由于勞動力等各種資源要素與國外相比存在明顯的價格優勢,人民幣貶值使中國的勞動力價格變得更便宜了,吸引了大量外商投資中國第三產業,從而有利于第三產業的發展。

參考文獻:

[1]BACCHETTA P,VAN WINCOOP E.Does Exchange-rate Stability Increase Trade and Welfare?[J].American Economic Review,2000,90(5):1093-1109.

[2]BHAT S A,BHAT J A.Impact of Exchange Rate Changes on the Trade Balance of India:An Asymmetric Nonlinear Cointegration Approach[J].Foreign Trade Review,2021,56(1):71-88.

[3]ARIZE A C,MALINDRETOS J,IGWE E U.Do Exchange Rate Changes Improve the Trade Balance:An Asymmetric Nonlinear Cointegration Approach[J].International Review of Economics & Finance,2017,49:313-326.

[4]BAHMANI-OSKOOEE M,HARVEY H.Exchange Rate Vol-atility and Commodity Trade between United States and Australia:An Asymmetric Analysis[J].The World Economy,2020,44(6).

[5]BAILEY M J,TAVLAS G S,Ulan M.Exchange-rate Variability and Trade Performance:Evidence for the Big Seven Industrial Countries[J].Review of World Economics,1986, 122(3):466-477.

[6]ARISTOTELOUS K.Exchange-rate Volatility,Exchange-rate Regime,and Trade Volume:Evidence from the UK US Export Function(1889—1999)[J].Economics Letters,2001, 72(1):87-94.

[7]GORG H,WAKELIN K.The Impact of Exchange Rate Volatility on US Direct Investment[J].The Manchester School,2002,70(3):380-97.

[8]CROWLEY P,LEE J.Exchange Rate Volatility and Foreign Investment:International Evidence[J].The International Tra-de Journal,2003,17(3):227-252.

[9]ANTWI S,BOATENG P Y,SALLEY A.The Effect of Foreign Direct Investment on Economic Growth in Ghana:the Role of Exchange Rate Volatility[J].Bulletin of Applied

Economics,2021,8(1):81-96.

[10]楊赫.人民幣匯率變動對我國產業結構調整的影響[J].時代金融,2018(35):7,15.

[11]李瓊,吳雅蘭.人民幣匯率變動對不同區域產業結構升級的影響研究[J].浙江金融,2019(2):13-20.

[12]郭凱,任儒.我國出口商品結構影響因素及優化建議研究——基于1995-2017年季度數據[J].東岳論叢,2018,39(05):148-157.

[13]王保乾,胡童.人民幣匯率,FDI與我國產業結構的非線性效應——基于MS-VAR模型的實證研究[J].商業研究,2017(6):176-182.

[14]廖澤芳,閻菩蓮.人民幣加入SDR前后的國際貨幣權力變化及趨勢[J].上海經濟研究,2021(3):84-92.

[15]李星.脫貧攻堅與農村空心化治理[J].學術交流,2021(2):111-117.

[16]孫久文,蘇璽鑒.新時代區域高質量發展的理論創新和實踐探索[J].經濟縱橫,2020(2):6-14.

[17]吳周恒,楊靜.人民幣匯率制度改革背景下匯率傳導的時變特征[J].金融理論探索,2020(6):3-12.

[18]李星.城市群創新能力的空間差異研究[J].經濟體制改革,2020(1):66-72.

The Impact of RMB Exchange Rate Change on

Three Industrial Structures

——Empirical Analysis Based on Vector Error Correction Model

Yang Zihan1, Sun Jiuwen2

(1. College of Economics and Management, Longdong University, Qingyang 745000, China;

2. School of Economics, Renmin University of China, Beijing 100872, China)

Abstract: Based on panel data of 31 provinces in China from 2000 to 2018, this paper made theoretical analysis of effective RMB exchange rate and nominal effective RMB exchange rates impact on Chinas primary, secondary and tertiary industries added value to GDP. Using relevant econometric models, the paper also did empirical study of RMB exchange rate impact on Chinas industry structure. The test results show that, on the one hand, in the short term, the deprecation of the RMB promotes the development of the primary and tertiary industries, and inhibits the development of the secondary industry. On the other hand, in the long run, the depreciation of the RMB exchange rate has an inhibiting effect on the development of the primary and secondary industries, and a promoting effect on the development of the tertiary industry. Moreover, there is a short-term correction mechanism, which means that when the primary, secondary, and tertiary industries are disturbed by the RMB exchange rate and deviate from equilibrium, they will all be subjected to a reverse adjustment force.

Key words: RMB exchange rate; industry structure; vector error correction model

(責任編輯:李丹;校對:龍會芳)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

光學精密工程(2016年6期)2016-11-07 09:07:19