普惠金融對農村居民收入的影響研究

2021-11-30 00:52:00錢水土章欣楠

金融理論探索 2021年5期

錢水土 章欣楠

摘? ?要:普惠金融發展迅猛,為鄉村振興開辟了新路徑,其對農民收入的作用不容小覷。選用2009—2018年各省農村面板數據作為研究樣本,測算2009-2018年普惠金融指數,構建線性面板模型及面板門檻模型,驗證普惠金融對農村居民收入的影響。研究結果顯示,普惠金融能有效增加農民收入,且具有門檻效應。普惠金融對農民收入增收效果還會受到當地經濟發展水平的影響,并且隨著區域經濟不斷發展,金融基礎設施不斷完善,農村普惠金融的發展也不斷深入,其增收及減貧的作用效果也逐漸凸顯。

關? 鍵? 詞:農村普惠金融;農村居民收入;經濟發展;門檻效應

中圖分類號:F832? ? ?文獻標識碼:A? ? ?文章編號:2096-2517(2021)05-0044-11

DOI:10.16620/j.cnki.jrjy.2021.05.005

一、引言及文獻綜述

2020年既是全面建成小康社會目標實現之年,也是全面打贏脫貧攻堅戰關鍵之年。農村居民收入是衡量脫貧攻堅戰是否成功的重要指標,也是提高人民生活水平、 實現發展成果人人共享的關鍵。近年來農民收入穩步提升,但即便如此,農村居民人均可支配收入與同期的城鎮居民人均可支配收入仍然存在一定差距。普惠金融一直致力于以可負擔的成本為社會各階層及群體,尤其是弱勢群體提供更為安全、有效的金融服務,為我國農村居民收入提升提供新動力。 我國早在20世紀末期就通過發放小額信貸來嘗試發展本質上的普惠金融。2018年, 中國銀保監會與中國人民銀行聯合發布《中國普惠金融發展情況報告》, 特別指出要加大對三農領域的金融支持力度。在大力推行普惠金融的宏觀背景下,我國普惠金融的發展逐漸完善,對金融弱勢群體及地區所發揮的作用日益顯著。普惠金融積極推動農村地區發展, 為鄉村振興開辟新路徑, 其對提高農村居民收入的積極作用不容小覷。

關于金融發展對農民收入的影響,國內外學者均做了大量研究。Davis等(1998)將是否參與農村金融市場的農民收入做對比研究后發現,農村金融發展確實能增加農民收入[1]。但我國學者的研究并無一致結論。尤其是在金融發展的早期,許多學者研究發現金融發展對農民收入具有負向作用。溫濤等(2005)通過1952—2003年的早期數據得出我國金融發展對農民收入存在顯著負效應的結論。 原因是,金融發展使得農村資金大量流失并且轉移到城市,反而促進城市居民收入水平提高[2]。有關金融發展對農民收入無顯著影響的文獻幾乎集中在我國金融發展的早期, 且學者們對此給出的解釋幾乎一致:與城市相比,農村的金融資源投入不足,且受限于農民的知識水平,金融發展對農民帶來的邊際效用并不顯著。因此在金融發展早期,農村的金融資源會首先向城市轉移, 對農民增收的效果有限。也有學者認為金融發展能顯著增加農民收入。 胡德寶等(2015)運用GMM動態面板估計法對我國省級層面2001—2011年的數據進行分析, 結果表明金融發展可以提高農村居民的收入水平,協調城鄉均衡發展[3]。王成利(2018)同樣驗證了金融資源對農民收入的正向關系[4]。陳欽等(2019)的實證結果表明隨著金融發展規模的擴大以及金融利用效率的提高,農民收入增加且貧困率顯著減少[5]。

我國農村地區的貧困問題逐漸受到重視,而農村地區的金融體系并不完善,是目前發展普惠金融的藍海地區。基于普惠金融指數的測算,國內外學者就普惠金融對農村地區的減貧效應展開研究。普惠金融發展初期主要通過增加金融服務的可獲得性, 例如發行小額信貸來使更多窮人參與其中。張立軍等(2006)基于1994—2006年時間序列數據以及2004年截面數據構建小額信貸的反鎖定模型,表明小額信貸能幫助農民增產又增收,減貧效應顯著[6]。Binswanger等(1995)以印度農戶為例進行研究,發現普惠金融的確能有效提高農民人均收入水平[7]。Liu等(2019)根據988戶中國貧困縣農戶的調查數據發現,普惠金融的發展對中國農村地區農戶的創業活動起到農村包容性轉型的促進作用,有助于提升農村居民收入[8]。蔡洋萍(2015)以湘鄂豫三省為例, 研究認為普惠金融對農民人均收入以及農村GDP均有正向影響[9]。朱一鳴等(2017)分別研究了普惠金融對貧困縣與非貧困縣的增收效果, 發現由于缺乏經濟機會以及自身稟賦的不足,通過增加金融服務可獲得性方式來發展的普惠金融對于貧困縣農民的增收效果并不顯著[10]。夏玲(2020) 認為數字普惠金融通過增加農村居民人均可支配收入來緩解貧困[11]。由此可見,在普惠金融對農村地區的減貧效應以及對農民收入的影響方面,學者們所得出的結論幾乎一致: 普惠金融能有效增加農民收入,幫助農村地區脫貧。但也有學者認為普惠金融的減貧效應可能呈現非線性。羅斯丹等(2016)運用加權幾何平均法測度了各省普惠金融發展指數,并構建門檻回歸模型分析發現,普惠金融與減貧之間存在“U型”關系,其減貧效應隨著人均收入水平的提高而增強[12]。顧寧等(2019)考慮了門檻效應及空間溢出效應,認為普惠金融對農村貧困的抑制作用會隨著農村經濟水平的發展而增加,且存在明顯的空間溢出效應[13]。

通過對文獻的梳理可以發現,金融發展的確會影響農民收入, 普惠金融作為金融的新興發展方式,其減貧效應也不可忽視。在實證研究方面,形成了以Sarma普惠金融指數為核心的普惠金融發展水平測度體系,并以此為基礎對農村居民收入展開了研究。然而在金融發展過程中,農村地區往往落后于城市地區,而大多數學者在測算普惠金融指數時并不區分農村與城鎮。包含城鎮樣本在內的普惠金融指數并不能真實地反映各省農村普惠金融發展水平,而以此指數為基礎所得出的結論可能存在偏差。本文的邊際貢獻在于:首先,測算各省農村地區的普惠金融指數并檢驗其對農民收入的影響。其次,本文還將通過門檻效應來檢驗普惠金融的減貧效應是否會受到經濟發展水平的影響。

二、 普惠金融對農民收入影響的理論機制

普惠金融能夠通過包容農村居民及降低金融服務成本這兩方面的直接作用來幫助農村居民提高收入。

包容效應是指普惠金融在其發展過程中擴大了金融服務的受眾群體,包容那些原來被傳統金融排斥在外的農村居民等弱勢人群。金融排斥同時存在于金融服務的供給方和需求方。金融機構作為金融服務的供給方,所能提供的金融服務類型及數目有限,因此金融機構不愿意為不符合其自身盈利要求的人提供金融服務,這造成了農民等弱勢群體被傳統金融排斥在外的結果。 對于金融服務的需求方而言,低收入人群或是偏遠地區的人群由于自身經濟水平及文化水平的限制, 對金融知識所知甚少,這也直接導致了他們很少接觸金融產品,故將自己排除在金融服務之外。 金融排斥可分為地理排斥、評估排斥及產品排斥。地理排斥在中國農村占基礎性地位,主要體現在將農村等偏遠地區人們排除在金融服務之外。農村等較為偏遠地區金融服務網點的數量較少,農民獲取金融服務困難。評估排斥是指相較于城市居民而言, 農村居民的經濟收入不穩定,還款能力受到質疑,因此農村居民所能享受的金融產品及金融服務都受限。產品排斥體現在城鎮等富有人群在選擇金融產品時種類豐富,對于資金充足的大客戶甚至能做到個性化定制,極大程度上滿足客戶的需求。而農村居民的受眾面小,金融機構很少為農村居民提供針對性的金融服務,這又進一步導致農村居民與城市居民在金融服務領域拉開差距。普惠金融旨在加強金融服務的包容性,其重點服務對象為偏遠地區、農村地區及低收入人群。金融機構還向農村居民推出更適用的金融產品, 并在抵押品及貸款利率方面給予優惠政策,使得農村居民能夠獲得低成本、適用性高的金融服務,滿足農村居民的資金需求并提高農村地區居民的收入。

金融服務具有門檻,只有承擔一定的金融服務成本時,才能享受到相應的金融服務。農村地區人群收入普遍較低,且缺少抵押品,因此難以從傳統金融獲取金融服務。普惠金融的出現激發了金融市場的活力,加速了金融產品與金融機構的創新,讓資金流通更迅速,資源配置更有效率。尤其是近年來互聯網技術 使得金融服務成本進一步降低。普惠金融成本的降低使得更多農村居民可以更低的門檻享受金融服務,從而促進農村居民收入的增長。

根據上文,普惠金融可通過為農村居民提供服務并且降低成本來幫助農村居民提高收入。本文據此提出假設1。

假設1:普惠金融的發展能夠增加農村居民收入。

普惠金融還可以通過影響經濟增長來間接增加農民收入。 金融市場的發展離不開經濟的支持,經濟發展也需要高效率的金融市場作為后盾,兩者相輔相成、協同發展。穩定的金融市場為農村居民提供了資金支持,這也促進了經濟發展,經濟的進一步發展又為農村居民提供了更多創業就業的機會,這同時也增加了農村居民收入。在不同經濟發展水平下,普惠金融對農村居民收入的影響可能會有不同。在經濟發展初期,農民主要追求溫飽,因此對金融產品需求并不高。而隨著經濟發展,農民生活水平逐漸提高, 金融服務逐漸被農民了解并接受, 成為資金流通中不可或缺的一部分,此時普惠金融對農民的增收作用更為顯著。

根據上述理論分析,為了驗證普惠金融在不同經濟水平下對農村居民收入的影響差異以及普惠金融自身不同發展水平對農村居民收入的影響差異,本文提出假設2。

假設2:普惠金融對農村居民收入的影響可能具有門檻效應,會受到經濟發展水平的影響。

三、普惠金融指數構建

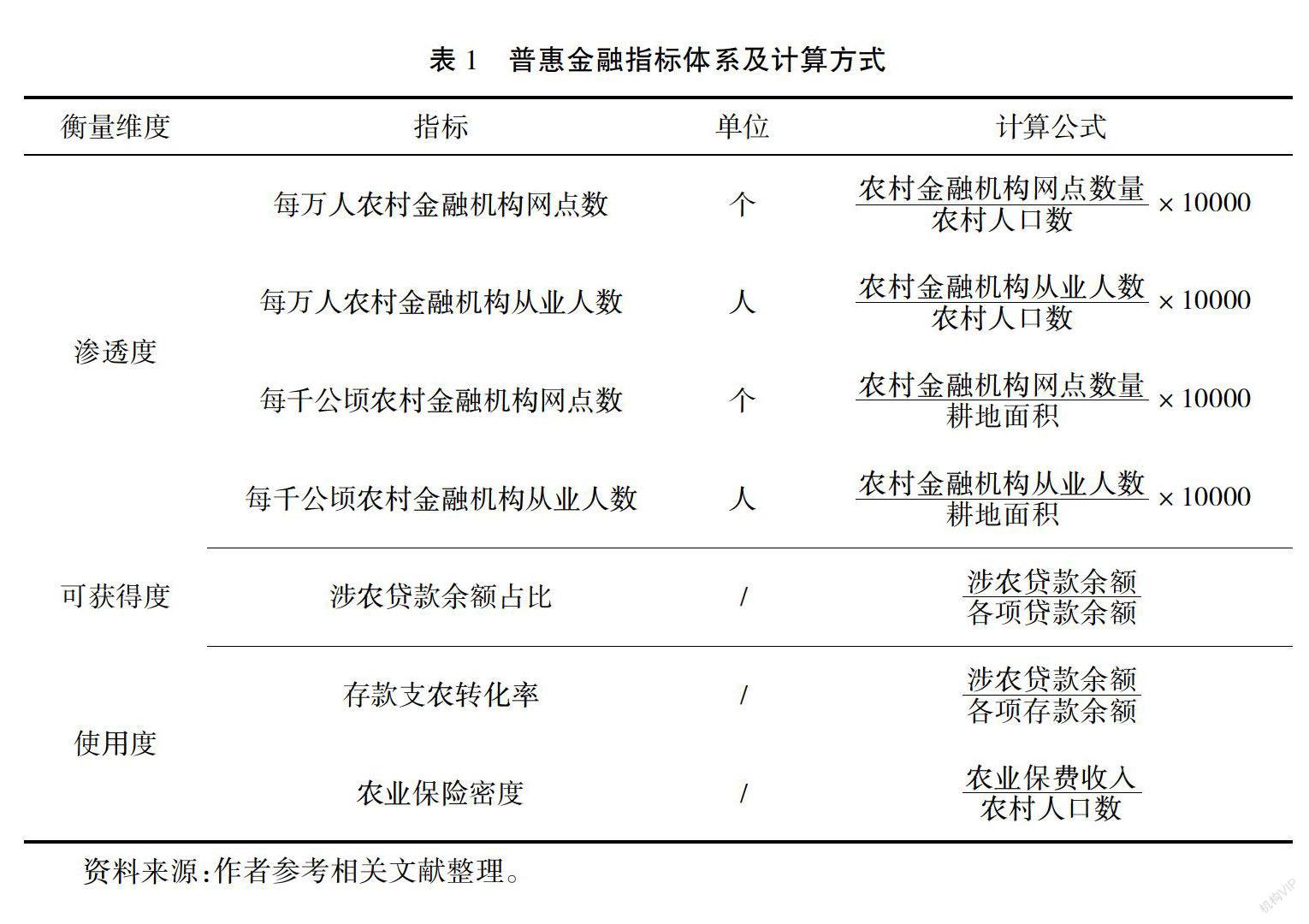

本文將從滲透度、可獲得度和使用度這三個維度選取7個二級指標,利用變異系數法來測算我國2009—2018年30個省份農村的普惠金融指數,并根據測算結果分析研究期間我國農村普惠金融發展情況。

(一)指標選取

本文借鑒目前認可度較高的Sarma(2008)構建的普惠金融指數,從滲透度、可獲得度以及使用度三個維度來選取指標,構建農村地區普惠金融指數[14]。在普惠金融的滲透度方面,參考王婧等(2013)的做法,從地理緯度和人口緯度選取與農村金融機構相關的四個指標來衡量農村地區金融機構的滲透情況[15],其中農村金融機構的涵蓋范圍包括小型農村金融機構和新型農村金融機構。在可獲得度方面,主要測度農民獲得涉農貸款的情況,本文采用涉農貸款余額占總貸款余額的比例來衡量。關于使用度,本文參考韓曉宇(2017)的做法,將保險行業納入考量范圍,以此來衡量農業保險的密度[16]。

具體指標的選取以及計算方式如表1所示。

(二)指標測算方法

測算普惠金融指數的第一步就是要對上述各項指標賦予不同的權重。本文選用目前運用范圍最廣的變異系數法來測算普惠金融指數。變異系數法是一種客觀賦權的方法,通過測算各個指標的變異系數來衡量該指標的變異程度, 指標變異程度越大,說明該指標越難以實現,所對應的權重也會越大。以此方法來對各個指標賦予不同的權重,最后通過歐幾里得距離法合成普惠金融指數。具體的測算方法及公式如下:

首先是測算各項指標的變異系數:

其中,Vi表示第i項指標的變異系數,也可稱為標準差系數;?啄i表示第i項指標的標準差;表示第i項指標的平均值。

由式(1)可得到第i項指標的權重為:

得到各項指標的權重后,運用離差標準化的方法對各項指標進行無量綱化處理,并乘以相應的權重得到新的指標Ci(i=1,2,...,n),具體公式如下:

其中,Ai表示第i項指標的實際觀測值;maxi表示第i項指標全部實際觀測值中的最大值;mini表示第i項指標全部實際觀測值中的最小值;Wi是由式(2)得出的各項指標的權重。

進行無量綱化處理并乘以相應權重后的指標Ci的取值在0至1之間,其大小代表第i項指標所衡量的普惠金融指數的高低。但Ci仍需進一步通過歐幾里得距離法合成最終的普惠金融指數,主要思想是將各指標的觀測值與理想值整合,具體的公式如下:

以此方法測算出2009—2018年我國30個省份的普惠金融指數,IFI越大代表該省農村地區普惠金融發展越好,且本指數僅代表相對值。

(三)普惠金融各項指標權重

依據上文提及的各項指標以及確定各指標權重的方法,本文最后測算得出各指標的權重如表2所示。

通過表2所示的各指標權重結果可以看到,在滲透度這一維度,人口維度的權重比地理維度的權重小得多,這表明各省在地理上的普惠金融滲透度差異較大,平均到個人的人口維度差異并不明顯。而在涉農貸款的可獲得度方面,該權重占比不高,說明這一差異也并不明顯。在使用度這一維度,存款支農轉化率權重不高,農業保險密度的權重在7個權重指標中占比最高,說明農業保險發展并不均衡,差異顯著。

四、 普惠金融對農民收入影響的實證研究

(一)變量選取與模型設定

1.變量選取

本文所選取的被解釋變量來源于國家統計局網站,通過對農民人均純收入取對數(ln Y)來衡量各省農民的收入水平。 并將上文測算的30個省份的2009—2018年農村地區普惠金融指數(ifi)作為核心解釋變量,該指數的取值范圍為0~1,指數越高說明該省農村普惠金融發展水平越高,該指數越低說明該省農村普惠金融發展水平越低。

同時,為了解決部分因遺漏變量而導致的內生性問題,本文選取了以下控制變量:財政涉農支出(rsz)、人均受教育年限(edu)、產業結構(is)、城鎮化水平(ur)、人均農業機械總動力(power)、經濟發展水平(rgdp)。

受限于數據獲取, 本文的研究區間為2009—2018年。 本文在測算農村普惠金融指數時需要各省的農村耕地面積這一數據,但截止目前,國家統計局網站關于耕地面積的數據僅更新至2017年,考慮到耕地面積并不會在短時間內發生較大變化,本文依據2015—2017年各省的耕地面積變化趨勢對2018年的相應數據進行了估算。2019年其余數據存在不同程度缺失, 為保證研究結果的準確性,最終選定的研究區間為2009—2018年。 原始數據來源于WIND數據庫、《中國統計年鑒》《中國農村統計年鑒》以及各省統計年鑒。各變量處理方法及描述性統計如表3所示。

2.模型設定

(1)線性面板模型

上文通過理論層面對普惠金融與農民收入之間的影響進行了分析,為了在實證層面證實這一關系,本文首先構建普通面板模型:

(2)面板門檻模型

普惠金融對農民收入的作用效果可能會受到經濟發展水平的影響。 為了驗證這一假說, 本文又進一步構建面板門檻模型,并且將經濟發展水平作為門檻變量, 研究普惠金融對農民收入的作用效果。面板門檻模型如下:

(二)單位根檢驗

1.面板單位根檢驗

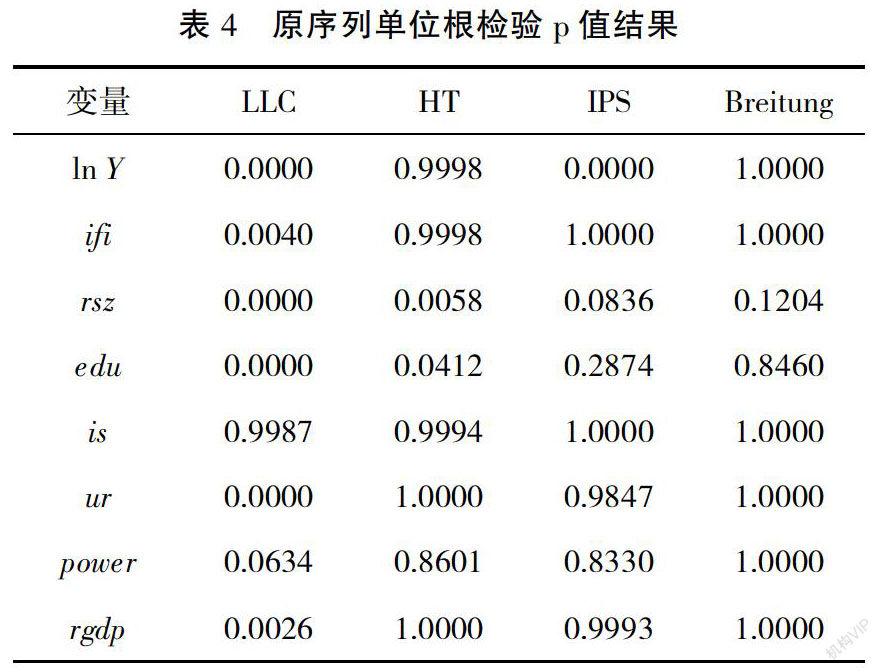

為了避免因單位根帶來的偽回歸問題,本文首先對各變量進行平穩性檢驗,由于單個單位根檢驗方法可能具有局限性,本文采用4種方法檢驗數據的平穩性。首先對各變量的原序列進行平穩性檢驗,這4種方法的原假設均是存在單位根,具體檢驗結果如表4所示。

由表4的檢驗結果可知,大多數變量的檢驗結果均接受原假設,即原序列均存在單位根,因此繼續對原序列進行一階差分后仍然用上述4種檢驗方法再次進行單位根檢驗,檢驗結果如表5所示。

原序列進行一階差分后, 各變量均在5%的顯著性水平下拒絕了存在單位根的原假設,因此可認為各變量為一階單整列。

2.面板協整檢驗

在單位根檢驗中發現各變量為一階單整列,因此需要進一步做協整檢驗,以確定各變量之間是否存在長期關系,若存在長期關系,則可仍然用原序列構建模型。 協整檢驗的原假設是不存在協整關系,若拒絕原假設,則說明各變量之間存在長期均衡關系。 本文采用kao和Pedroni兩種面板協整檢驗來檢驗其協整關系。表6檢驗結果顯示,在5%的顯著性水平下,幾乎所有統計量均拒絕了不存在協整關系的原假設,因此可判斷各變量之間存在協整關系,即滿足面板數據處理的基本條件,可用于后續模型的構造。

(三)模型檢驗及參數估計

1.門檻效應估計與檢驗

依據上述檢驗方法,本文首先對該樣本內數據進行單一門檻、雙重門檻及三重門檻檢驗,檢驗結果如表7所示。根據門檻效應檢驗結果可知,當以經濟發展水平作為門檻變量時,單一門檻效應及雙重門檻效應在1%的置信水平下通過顯著性檢驗,而三重門檻均未通過顯著性檢驗,證實了在本文研究的范圍內,普惠金融對農民收入的影響的確存在非線性關系,并且可以構建雙重門檻模型進行估計。

門檻值估計結果如表8所示, 在5%的置信水平下,以經濟發展水平作為門檻變量的雙重門檻值分別為2.0534以及3.1707。據此,本文將農村普惠金融對農民收入的影響根據經濟發展水平分為三個不同的區間,即ifi(rgdp≤2.0534)、ifi(2.0534

2.面板模型參數估計

在線性面板模型估計時, 應在固定效應模型、隨機效應模型以及混合模型中進行選擇,本文根據F檢驗和Hausman檢驗判斷采用固定效應模型。表9匯總了線性模型及非線性模型的估計結果。

(四)回歸結果分析

根據表9所示的回歸結果,總體來說,無論是從全國層面還是分東中西地區,普惠金融都可以顯著提高農民收入, 且東部地區的作用效果最為顯著,其次是西部地區,最后是中部地區。從全國層面來看,除了普惠金融之外,經濟發展水平(rgdp)及教育水平(edu)均在1%的顯著性水平下增加了農村居民收入,而農用機械總動力(power)也在10%的顯著性水平下增加農民收入。除此之外,城鎮化水平(ur)對農民收入的影響系數為負,且在1%顯著性水平下顯著,這說明城鎮化水平越高,農民收入越低,這也許是隨著城鎮化水平的提高,青壯年勞動力逐漸向城市轉移所致。而涉農財政支出(rsz)及產業結構(is)對農民收入影響不大。而在分樣本的回歸結果中,東部地區與西部地區的農村普惠金融均能顯著提高農民收入,而中部地區農村普惠金融的增收效果最弱,這也許是因為中部地區農村普惠金融發展不夠充分, 仍未能全面涵蓋所需人群。教育水平(edu)的影響系數由西到東均顯著,也體現出教育對農民收入的重要性,而其余控制變量的回歸結果大致相同。

面板門檻模型回歸結果也同樣支持普惠金融均能顯著增加農村居民收入的結論。 控制變量中,經濟發展水平(rgdp)、人均農業機械總動力(power)以及教育水平(edu)的系數均在1%的顯著性水平下顯著為正,說明經濟發展越好、農業現代化程度越高及教育水平越高越能顯著促進農民收入的增加,這同時也符合理論與實際。而城鎮化水平(ur)系數顯著為負, 說明隨著農村勞動力向城市的不斷轉移,農民收入也同時降低。產業結構(is)的系數則不顯著。雙重門檻模型依據經濟發展水平將普惠金融對農民收入的影響分為三個階段,并針對每個階段給出了相應的系數。根據上文雙重門檻模型的回歸結果可知: 首先在經濟發展的初級階段(rgdp≤2.0534), 普惠金融對農民收入的影響系數為負,但并不顯著,可能是由于此時農村金融基礎設施等配套體系并不完善,同時普惠金融的發展也處于初級階段,因此其增收效應并不顯著。在經濟發展的中級階段(2.0534

(五)穩健性檢驗

一般來說,遺漏變量、互為因果均可能會導致內生性問題。首先,本文研究并證實了普惠金融發展對農民的增收效應,但農民收入增加幫助他們跨越了金融服務門檻的同時也增加了其對金融服務的需求, 從而間接地促進農村地區普惠金融的發展,這一互為因果的關系可能導致潛在的內生性問題。本文參考習明明等(2021)[17]的做法,將普惠金融指數的滯后一階作為普惠金融的工具變量,利用兩階段最小二乘法(2SLS)進行估計,因為上一年普惠金融的發展對本年度普惠金融的發展具有延續性,滿足了工具變量相關性的要求。而本年的農民收入與上年度普惠金融的發展并不直接相關,也滿足了工具變量外生性的要求。

表10報告了使用工具變量后的回歸結果,從全國及分地區的回歸結果可發現, 在4組方程中,Anderson檢驗的p值均為0.0000, 且弱工具變量Cragg-Donald檢驗的F值均較大, 在1%的顯著性水平下拒絕原假設,這說明本文所選取的工具變量是有效的。在4組方程中,滯后一階的農村普惠金融指數全部顯著,系數大小與方向均與上文保持一致,這說明本文的研究結論具有一定的穩健性。

五、結論及政策建議

(一)研究結論

本文基于2009—2018年我國30個省份的面板數據, 構建了針對農村地區的普惠金融指數,并分析其對農民收入的影響。根據普惠金融指數的計算結果可知,在研究樣本的十年間,我國各省農村普惠金融發展迅速, 但仍存在明顯的地域差異。基于該指數構建了普通面板回歸模型以及面板門檻模型,所得研究結果如下:

一是普惠金融的確能有效增加農民收入, 且這一作用效果具有地域差異,與中西部地區相比,普惠金融對東部地區農民的增收效果更顯著。

二是普惠金融對農民收入增收效果會受到當地經濟發展水平的影響, 隨著區域經濟不斷發展,金融基礎設施不斷完善,農村普惠金融的發展也不斷深入,其增收及減貧的作用效果也逐漸凸顯。

綜上,普通面板模型及面板門檻模型均證實了普惠金融對農民收入具有顯著增收效應,并且隨著經濟發展水平、 農業現代化水平及教育水平的不斷發展,其增收效應越發突出。

(二)政策建議

首先, 應加快完善農村地區金融基礎設施建設。實證研究證實了普惠金融對農民的增收作用具有門檻效應,在跨越第一個門檻后,其增收作用更為突出。而現階段農村地區落后的金融基礎設施限制了普惠金融的發展。 因此只有完善金融基礎設施建設,擴大農村普惠金融的服務廣度與深度,讓農村普惠金融惠及更多有金融需求的農民,才能充分發揮普惠金融的增收作用。政府應加大與金融機構合作力度,在農村地區合理設立服務網點,便于農民方便快捷地獲取金融服務;聯合金融機構為農民定期開展金融知識宣講,培養農村居民理財及防范金融詐騙意識。 金融機構應加速金融產品的創新,積極推出符合農村發展實情、 適應農民特點的金融產品;進一步細化分工,合理安排資源配置,簡化貸款的流程及手續, 為農民提供方便快捷的綠色服務通道。

其次, 制定差異化的農村普惠金融監管政策。本文研究發現普惠金融對農民收入的作用存在地域差異,與中西部地區相比,普惠金融對東部地區農民的增收效果更顯著。因此政府應針對不同發展水平的地區制定差異化的農村普惠金融監管政策。對于經濟發展水平較落后的地區,應根據當地的實際情況,對金融機構給予針對性的優惠政策,適當放寬監管,鼓勵金融機構創新。而對于經濟發展水平較高的地區,應總結農村普惠金融發展過程中的經驗教訓, 并將農村普惠金融業務向周邊省份拓展, 積極在周邊農村及落后地區建立分支機構,幫助當地完善相關金融服務。

最后,充分發揮金融科技作用以推動數字普惠金融發展。近年來數字普惠金融作為普惠金融的新興領域快速發展, 而農村地區經濟發展相對落后,是發展數字普惠金融的藍海市場。數字普惠金融結合了互聯網與大數據的優勢, 通過分析農民的消費、支付等信息,構建個人征信信息,提高農村客戶貸款的可獲得率。數字普惠金融還能進一步降低金融服務的門檻,在降低金融服務成本的同時提升效率與準確率。除此之外,數字普惠金融的出現讓農村居民實現了足不出戶就能享受金融服務的可能,各項業務均能實現線上辦理, 金融服務不再有地域鴻溝,金融服務地理排斥的困境得以緩解。

參考文獻

[1]DAVIS J R,GABURICI A,HARE P G.What's Wrong with Romanian Rural Finance?Understanding the Determinants of Private Farmers' Access to Credit[R].CERT Discussion Paper,1998.

[2]溫濤,冉光和,熊德平.中國金融發展與農民收入增長[J].經濟研究,2005(9):30-43.

[3]胡德寶,蘇基溶.金融發展縮小收入差距了嗎?——基于省級動態面板數據的實證研究[J].中央財經大學學報,2015(10):23-31.

[4]王成利.社會資源和金融資源對農戶收入的影響分析[J].經濟問題,2018(8):84-89,110.

[5]陳欽,林秋斌.農村金融扶貧效果分析——基于我國26個省級面板數據的實證研究[J].稅務與經濟,2019(2):37-43.

[6]張立軍,湛泳.金融發展與降低貧困——基于中國1994~2004年小額信貸的分析[J].當代經濟科學,2006(6):36-42,123.

[7]BINSWANGER H P,KHANDKER S R.The Impact of Formal Finance on the Fural Economy of India[J].Policy Research Working Paper,1995,32(2):234-262.

[8]LIU T,HE G,TURVEY C G.Inclusive Finance,Farm Households Entrepreneurship,and Inclusive Rural Transformation in Rural Poverty-stricken Areas in China[J].Emerging Markets Finance and Trade,2019(9):1-30.

[9]蔡洋萍.湘鄂豫中部三省農村普惠金融發展評價分析[J].農業技術經濟,2015(2):42-49.

[10]朱一鳴,王偉.普惠金融如何實現精準扶貧?[J].財經研究,2017,43(10):43-54.

[11]夏玲.數字普惠金融的減貧效應研究——基于我國31個省份2011—2018年的面板數據[J].金融理論探索,2020(6):43-49.

[12]羅斯丹,陳曉,姚悅欣.我國普惠金融發展的減貧效應研究[J].當代經濟研究,2016(12):84-93.

[13]顧寧,張甜.普惠金融發展與農村減貧:門檻、空間溢出與渠道效應[J].農業技術經濟,2019(10):74-91.

[14]SARMA M.Index of Financial Inclusion[R].Indian Council for Research on International Economic Relations New Delhi Working Papers,2008.

[15]王婧,胡國暉.中國普惠金融的發展評價及影響因素分析[J].金融論壇,2013,18(6):31-36.

[16]韓曉宇.普惠金融的減貧效應——基于中國省級面板數據的實證分析[J].金融評論,2017(2):69-82,125-126.

[17]習明明,李鑫,何炳林.普惠金融促進了制造業就業嗎?——基于縣級面板數據的實證研究[J].證券市場導報,2021(3):13-22.

Research on the Impact of Inclusive Finance on the Income of Rural Residents

——Empirical Analysis Based on Provincial Panel Data

Qian Shuitu,Zhang Xinnan

(School of Finance, Zhejiang Gongshang University, Hangzhou 310018, China)

Abstract: The rapid development of inclusive finance has opened up a new path for rural revitalization, and its effect on farmers income should not be underestimated. Selecting the rural panel data of the provinces from 2009 to 2018 as the research sample, the inclusive finance index from 2009 to 2018 was calculated, and the linear panel model and the panel threshold model were constructed to verify the impact of inclusive finance on the income of rural residents. The research results show that inclusive finance can effectively increase farmers income and has a threshold effect. The effect of inclusive finance on farmers income increase will also be affected by the level of local economic development. As the regional economy continues to develop and financial infrastructure continues to improve, the development of rural inclusive finance continues to deepen, and its effect on income increase and poverty reduction is also gradually highlighted.

Key words: rural inclusive finance; rural residents income; economy development; threshold effect

(責任編輯:李丹;校對:龍會芳)

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

今日農業(2021年21期)2022-01-12 06:32:04

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03

中國火炬(2011年5期)2011-07-25 10:27:55