探討企業費用分攤方法,科學管控企業成本費用,提升企業經濟效益

2021-12-01 07:41:48楊波

大眾投資指南 2021年27期

楊波

(中國海洋石油國際有限公司伊拉克公司,北京 100028)

企業以經濟利益為目的,經濟利益主要受市場定價和自身產品水平內外兩部分因素決定。在市場環境難以憑借企業自身能力改變的條件下,科學管控企業成本費用,精細化管理產品/服務鏈成本,成為企業取得經濟利益的核心內容,也是企業加強成本管理的基本要求。在產品、服務的直接成本受技術條件、市場定價等因素無法改變的前提下,科學分攤企業間接成本費用是企業成本管控的基本手段,關鍵在于合理反映企業的生產業務實質,需要確定符合企業自身特點的分攤方式和依據。

一、成本費用分攤的重點和難點

科學性、合理性是成本分攤的第一要求。企業在設計制定成本費用分攤方法的時候,需要保證分攤規則的科學性、合理性以及可執行性。需要建立行之有效的管理體系,獲得可靠的統計信息,可以通過借助信息化系統等手段,提高統計數據的準確性。明確受益對象,生產要素在產品、服務鏈條上根據誰收益、誰承擔的原則進行合理分攤,保證分攤的結果能夠科學、準確反映生產作業實質。精細化成本分攤對企業的綜合管理能力、企業的業務設計水平、管理人員的業務素質、企業信息化建設程度等提出了高的要求。

二、成本費用分攤的主要方式

成本費用分攤按照分攤的層級和生產要素的分配,可以分為縱向(分攤層級、次數)和橫向(成本對象、生產要素)兩個維度。

(一)縱向分攤

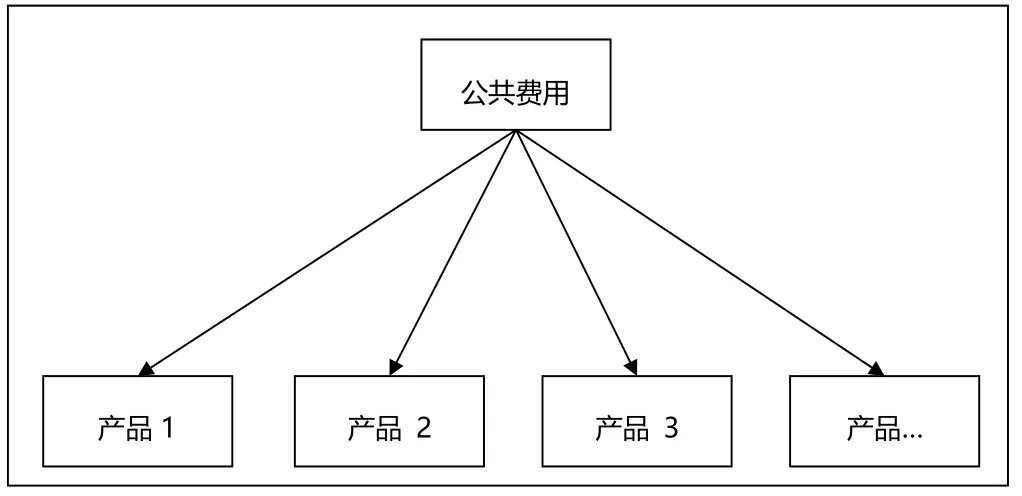

企業可以根據生產管理的層級,對公共成本費用進行一次、二次至多次分攤(詳見圖1、圖2)。

圖1

圖2

1.一次分攤

一次分攤原理比較簡單,企業將所有的公共費用直接分配至所有的產品或者服務線上。一次分攤的特點是分攤原則簡單,效率高,但是分攤規則過于簡單,不利于體現前端業務對于不同產品的貢獻。一次分攤方法多為個體企業、小型企業所采用。

2.二次分攤

二次分攤是在一次分攤的基礎上,基于不同的公共服務,明確不同的受益群體。首先將公共費用按照成本受益的原則分攤至不同的成本中心上,然后再將每個成本中心包括其自身發生的費用和接收的一次分攤的費用之和,分攤至具體的產品或者服務線上。對于二次分攤方法,第一次的分攤注重成本受益的合理性,第二次分攤注重成本分攤的精確性。

3.三次及以上分攤

三次及以上分攤,是在二次分攤的基礎上,進一步細分受益成本中心的層級,更加精細化分配公共費用。分攤的次數越多,成本核算的精度越細,但是也對企業的機構設置、管理層級、數據獲得能力提出了更高的要求,需要匹配更加強大的信息化系統以及人員管理能力,大幅增加了企業的管理成本。

對于一般的規模以上企業而言,二次、三次分攤是常用的分攤層級。隨著分攤層級的增加,企業的邊際成本隨之上升,而產品成本精確性的邊際效益遞減。企業在設計產品成本費用分配層級的時候,需要綜合考慮分攤效率和精確性之間的平衡。

(二)橫向分攤

企業根據產品收益的對象,將生產要素分攤至產品、服務鏈的時候,可以根據企業生產的實際情況,采用不同的統計信息,對公共費用進行分攤(見圖3)。

圖3

1.根據直接費用分攤

直接費用分攤指的是按照產品、服務發生的直接費用,將公共費用按照不同產品占所有直接成本的比例進行分攤。這種方式處理比較簡單,操作方便,但是容易受到生產業務波動的影響,加大了在產品所承擔的費用。適用于生產比較平穩、生產規模變化不大的企業。

2.根據產品成果分攤

按照產品成果、服務進行分攤的原理和直接費用分攤的邏輯比較類似,按照生產產品、服務的成果進行間接費用的分攤。這種方法計算方便容易操作,但是忽略了不同產品之間產品成本差異的因素,也容易受到市場供需波動的影響。這種方法適用于產品種類較少,但是生產規模大的企業。

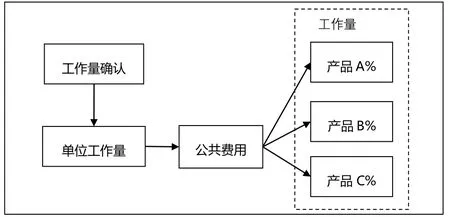

3.按照人工工時分攤

按照企業生產加工的工時進行間接費用分配,要求企業具備高效的人工管理體系,建立科學的工時監控系統。要綜合考慮不同產品、服務所消耗的工時差異。同時采用工時考核的生產人員可能會因為額外的工時收益而增加工作時間,降低企業的生產效率。人工工時分攤一般多應用于生產加工規模大,產品種類多,且企業管理水平較高的企業(見圖4)。

4.按照工作量分攤

企業可以按照生產過程中提供的工作量,如船天、井天、鉆井深度、建筑高度等指標對間接成本進行分攤(見圖5)。按工作量主要應用于服務行業,沒有實物生產成品,主要通過提供持續的服務取得收益的服務性質的企業。

圖5

三、成本分攤的目的

不同的成本分攤方法只是成本管理的手段和工具,最根本的目的是準確反映企業產品、服務的真實成本。應當按照誰受益、誰承擔的總體原則制定成本分攤方式,為企業的成本管理提供有效的支持。企業應當以預算為起點,精細產品成本為終點,建立動態的成本管理體系。通過合理有效的成本管理體系,實現不同產品之間的利益分配。對于盈利情況較好的產品,一方面是企業產品自身擁有的優勢,另一方面也要回顧考慮產品成本的合理性。而對于盈利情況差的產品,企業應當綜合考慮產品的市場、技術因素,同時也應當考慮產品承擔費用的合理性。

通過科學有效的成本分攤分配機制,還可以在合理的稅法條款內基于產品的特點,設計有效的成本定價,達到稅務籌劃的目的。

四、科學管理企業成本的意義

制定企業的成本分攤方式應當科學、嚴謹,一經確定不可輕易變更。隨著企業持續發展,在相同口徑下大量的歷史數據成為企業生產管理的重要信息資源。通過對歷史數據的分析,對歷史生產成果進行總結,從而進一步加強企業成本精細化管理。科學制定企業的成本管理體系,可以清晰梳理企業生產鏈條,細化企業生產環節銜接,從而對企業總體生產進行持續優化,針對過程中發現的問題制定具體的成本管控措施。

建立高效的成本管理體系,需要企業結合生產的實際情況,創建有針對性的考核機制,建立符合企業需要的工作人員隊伍。

在企業管理的過程中,對成本精細化管理的過程實際上也可以促使企業進行不斷地進行生產業務優化。企業的經濟效益一方面受外界市場因素的影響,但更是取決于企業成本管理水平。在市場環境無法改變的條件下,提升成本管理能力是企業創利的直接手段。通過持續不斷地精細化管理企業成本,優化企業生產流程,使企業獲得最大的經濟利益。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

電影(2018年12期)2018-12-23 02:18:48

中國軍轉民(2017年6期)2018-01-31 02:22:28

Coco薇(2015年1期)2015-08-13 02:23:50

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46