數字賦能與企業技術創新

2021-12-03 12:21:11張國勝杜鵬飛陳明明

當代經濟科學 2021年6期

張國勝 杜鵬飛 陳明明

摘要: 通過數字賦能促進企業技術創新已成為主要發達國家的共同選擇,也是中國促進經濟高質量發展的重要依托。基于2012年世界銀行中國企業調查數據,從微觀企業視角實證檢驗數字賦能對企業技術創新的影響及其作用路徑。研究發現:數字賦能對企業技術創新產生了顯著的促進效應,且內生性及穩健性檢驗后結論依然成立;相較于大規模、資本充足和東部地區企業而言,數字賦能對中小型、有融資約束和西部地區企業技術創新的影響相對較弱。機制檢驗發現,數字賦能可以通過促進企業間研發協作、降低企業創新成本和賦能人力資本三種中介渠道影響企業技術創新。政府部門應制定支持數字化發展的政策,加快數字技術基礎設施建設,增強企業利用數字化基礎設施的可得性;企業應高度重視數字賦能對技術創新的影響,加快推進企業數字化建設。

關鍵詞: 數字賦能; 數字技術; 技術創新; 研發協作; 創新成本; 人力資本

文獻標識碼: A ?文章編號: 1002

一、問題的提出

數字賦能已經成為新一輪科技革命的普遍特征,引起了社會的廣泛關注。當前,各國把搶抓數字賦能作為促進企業技術創新的關鍵,力圖保持和搶占全球競爭的制高點[1]。中國也特別強調要加快數字發展,促進數字賦能與實體經濟的深度融合,并把數字賦能作為推動經濟高質量發展的強大動能。企業創新行為不僅是獲取競爭優勢、實現轉型升級、提升自身價值的關鍵,也是驅動一國經濟增長、增強國際競爭力的重要手段。數字賦能為企業技術創新發展提供了新動力,各國都加大了數字技術的投資力度,力圖抓住數字變革的新機遇。數字賦能可以促進企業技術創新,但國內從微觀角度實證檢驗數字賦能促進企業技術創新普遍規律的研究較少。如果能夠從微觀企業視角證實數字賦能對企業技術創新的正向促進作用,并明確其作用機理,從政策支持角度促進企業創新,將會為“十四五”期間推進經濟高質量發展提供巨大的內在動力。

已有研究表明,數字賦能通過多種路徑促進企業技術創新。第一,優化資源配置。借助數字技術的數據集成與分析優勢,能夠減少資源錯配[2],提升運營效率,打破企業內部邊界,強化企業內外部不同參與主體之間的協作關系,實現資源的科學整合,促進企業的創新活動。第二,降低成本。數字技術能夠加速企業內部管理的“扁平化”,節約管理成本;能夠提高信息搜尋與分析的準確度,實現市場需求的精準匹配,降低從業門檻和交易成本[3],提高經濟效益,從而分攤企業創新成本。第三,提高勞動力水平。數字技術有利于消除企業員工獲取信息、機會和資源等的結構性障礙,幫助員工提高獲取、控制和管理資源方面的能力[4],并通過有效管理、創新生產等方式提高運行效率,激發員工創新工作的潛力,從而提高企業創新速度。

已有研究從不同角度反映了數字技術對企業創新的影響,如互聯網、信息技術、大數據、人工智能等,但從全面性角度看,這些都屬于數字技術中的一類,僅從單一的技術研究其對制造業技術創新的影響,不能準確反映數字技術對制造業企業技術創新的影響。也有研究從數字化角度進行分析,但主要是強調引進數字技術,而實現數字化需要一個過程,僅依據企業是否使用數字技術來判斷其對創新的影響,難免遺漏大量信息。并且,當前關于數字賦能對技術創新的影響主要是理論研究和案例分析,有部分文獻從實證角度檢驗了數字賦能對企業創新的影響,如數字賦能新產品開發[4]、數字賦能文化產業[5]等,但只是基于某些行業的問卷調查,或是從中觀、宏觀角度驗證,缺乏從微觀角度對普遍規律的研究。另外,對于數字賦能通過優化資源、降低成本及提升勞動力水平等路徑影響企業創新的研究多是理論分析,缺少相應的作用機制檢驗。基于此,本文在借鑒以往研究的基礎上,采用2012年世界銀行發布的中國投資環境調查數據(2012 Investment Climate Survey,ICS12),從微觀角度實證檢驗數字賦能對企業技術創新的影響及其作用路徑,同時對其進行異質性分析。

本文可能的邊際貢獻在于:第一,從數字賦能角度切入,是對從單一技術或數字化角度研究制造業技術創新的補充和完善。第二,從微觀角度實證檢驗數字賦能對企業創新的影響,并驗證其作用機制,可以為企業技術創新提供新的經驗證據。第三,從企業間研發協作、技術創新成本和人力資本三個中介渠道分析數字賦能對企業技術創新的影響,可以進一步打開數字賦能促進企業技術創新的黑箱,豐富現有研究,為企業在創新中如何取舍和提升創新能力提供新的經驗指導。第四,通過異質性分析,可以有效識別不同規模、不同融資約束及不同地區企業數字賦能對企業創新的影響特征。當代經濟科學 2021年6期 http:∥jjkx.xjtu.edu.cn張國勝,杜鵬飛,陳明明 數字賦能與企業技術創新二、理論分析與研究假設

(一)數字賦能與企業技術創新

隨著數字技術的發展,越來越多的學者開始關注數字賦能研究,但由于研究情境和側重點不同,目前關于數字賦能的定義尚未達成共識。Hermansson等[6]強調數字賦能是大數據、移動互聯等技術賦予人們應對或解決問題的能力,進而從“無能或弱能”變成“有能”;Lenka等[7]指出,數字賦能中包含三種能力,即分析能力(通過分析大數據獲得有價值信息能力)、智能能力(生產過程中自主解決問題能力)和連接能力(連接和控制企業組織的所有流程能力);《2016年世界發展報告:數字紅利》[8]指出,數字技術在全球大部分地區迅速推廣,應用這些技術所產生的廣泛發展效益,即數字賦能;孫新波等[9]將數字賦能定義為通過數字技術的場景改造、技能提升等實現價值的過程。綜上,本文將數字賦能定義為:在新一代數字技術的驅動下,大數據、移動互聯等數字技術普遍使用促進了數字技術和組織、生產及管理的全方位融合,賦予企業一種新的生產函數,使企業在產品、市場、生產方式、原材料、組織方式等方面獲得重新組合要素的新能力,進而對企業發展所產生的效率提升和加速增長效應。數字賦能的特點在于利用數字技術通過對現有資源進行重構和整合(包括對個人和組織,也包括生產、管理和銷售過程),提升現有能力和構建全新能力所產生的正向驅動效應。

數字技術作為一種通用技術,具有普遍性、滲透性以及創新互補性特征,能夠廣泛促進社會經濟發展。就數字賦能促進企業技術創新而言,現有文獻幾乎都認為數字賦能對企業創新具有正向促進作用。第一,從優化資源的角度分析,通過研究現代信息通信技術對供應鏈的賦能,發現數字賦能使資產端交易運營活動被真實化、細致化和透明化,及時識別價值訴求并有效解決,推動了金融科技創新發展[10]。數字賦能為創新活動提供了全新條件和手段,能夠拓展網絡空間功能和創新資源配置的空間范圍,為企業創新活動開展和創新模式演化提供更多可能性和發展空間[11]。越來越多的企業傾向于利用數字賦能提供的機會進行技術創新,通過多渠道的信息整合,數字賦能幫助企業提高獲得數據信息的能力,擁有豐富的消費者產品偏好信息,將促使企業增加更有針對性的研發投入。第二,從降低創新成本角度分析,企業運用數字技術充分挖掘和利用數字信息資源,一方面,通過“去中間化”優化組織結構,減少決策流程,有利于依賴數字賦能的科學性決策及營銷管理決策快速、精準實施;同時借助大數據的市場、顧客等關鍵因素分析,有效把握市場需求,降低市場風險,較大程度上增加企業利潤[3]。另一方面,數字賦能實現了知識和信息的低成本滲透[12],加速了資源要素流動與搜尋效率,企業可以以較低成本進行試錯創新。利潤增加和成本減少有效分攤了研發成本,從而促進企業創新。第三,從提升勞動力水平角度分析,數字賦能有效促進員工之間的直接溝通和信息自由獲取,幫助員工培養相關技能及自我管理能力,提升員工跨職能的過程改進和決策制定能力[4]。數字賦能通過運用數字技術優化企業資源,降低企業成本和提高勞動力水平,賦予自身發展的內生動力,突破原有技術創新發展的局限,激發企業技術創新的潛力,已成為推動企業創新發展的新動能。從這個邏輯出發,本文認為數字賦能能夠正向促進企業技術創新,故提出如下假設:

H1:數字賦能促進了企業技術創新。(二)數字賦能促進企業技術創新的中介效應

數字時代,數字賦能使數據和信息可交互,使多元創新主體依托其比較優勢和互補優勢,以相對較低的成本進行跨區域、跨領域的協同創新更加有效。企業不再單純依靠內部資源和能力進行技術創新活動,而是通過研發合作跨越技術、組織和地理邊界獲取知識要素,進而提升技術創新績效[13]。由于創新活動技術復雜性增加,企業間的研發協作已經成為當前企業技術創新策略的重要選擇。通過研發協作,企業能夠吸收合作伙伴的知識溢出,實現內外知識的協同,進而提升企業的創新能力,并且協作研發伙伴越多越有助于提高新技術的創造速度,使新技術、新技能在數量和質量上加速涌現[14]。企業與客戶、供應鏈企業及競爭企業的交互協作能夠通過價值增值過程促進創新溢出,比如數字賦能實現了顧客與研發人員的交流互動,其提供產品需求或改進的意見,能夠提高新產品開發的成功率[15]。與企業內部研發相比,研發協作的成本和風險相對較低,有助于實現研發資源優勢互補和經驗共享[16],擴展知識基礎的寬度和廣度,使創新資源在更大范圍內整合,增強技術溢出效應,更有利于企業技術創新。企業與其他組織間通過技術研發協作,有利于企業優化資源配置和獲得協同效應,進而促進新產品的開發。因此,本文提出如下假設:

H2:通過促進企業間研發協作的中介渠道,數字賦能促進企業技術創新。

創新過程充滿了不確定性,并且耗時長、風險高,這增加了企業成本。然而,數字賦能能夠實現生產要素數字化,增強企業搜尋并改造信息要素的能力,實現信息的有效獲取,降低企業技術創新成本。數字賦能實現了知識和信息的低成本滲透[12],減少了信息流動障礙,提高了搜尋效率,有效降低企業創新成本。消費者不確定的需求信息及時反饋到企業研發部門,使企業能夠準確掌握市場需求變化,大大降低企業研發設計部門搜尋需求信息的成本,使企業創新更精準地對接市場需求,從而提高創新效率[17]。以共享資源的方式利用和改造已有數據信息,并根據自身需要組合信息資源,有利于降低企業創新過程中的搜尋成本,進而推動產品和服務升級[3]。另外,數字賦能有利于發現市場動態變化,精準匹配多樣化市場需求,提高資源配置效率,降低企業經營與交易成本[18]。通過技術層面與產品層面的精準對接,幫助企業降低供需缺口,提高匹配效率,進而極大地擴大產品銷售,最有效地形成“長尾”特性。企業成本的節省以及經濟效益的提升,將分攤技術創新成本,進而激勵企業將更多的資源用于技術研發。最終,數字賦能通過直接和間接的方式降低創新成本,促進企業技術創新。因此,本文提出如下假設:

H3:通過降低企業創新成本的中介渠道,數字賦能促進企業技術創新。

創新或想法的質量依賴人力資本的形成,而人力資本的形成依賴創新主體同外界交換想法的效率[19]。數字技術的發展,提高了個人獲得信息資源和學習外界知識、經驗的能力,進而促進人力資本的提升。人力資本是指附著在人才身上具有經濟價值的知識、技能和體力等的總和,勞動者利用數字賦能,可以搜尋相關知識和資料進行學習,也可以獲得大量技能培訓課程信息,通過互聯網以較低成本、較少時間學習新知識和新技能,進而提升人力資本,這是正規教育的重要補充[20]。研究發現,全國農場互聯網的使用使農場員工通過數字技術獲取新知識、掌握新技能,通過接受專業培訓有效提升家庭農場的人力資本[21]。隨著人力資本水平的提升,數字賦能對技術創新的正向影響效果顯著增強。人力資本的提升增強了員工信息獲取和配置資源的能力,便于其在復雜環境中做出準確的決策,進而促進跨職能的過程改進和決策制定。數字技術與高技能勞動力匹配后,能夠顯著提升勞動者的人力資本水平和工作效率,比如能夠更加有效地利用新技術,人們可以更具創造性地工作[22]。數字賦能為勞動者提升人力資本提供便捷的渠道,尤其對科學技術、商業等領域的作用更加明顯;同時,數字賦能顯著提高勞動力整合創新資源和釋放學習效應的能力,激發勞動者在生產、創新、應用和擴展知識方面的潛在能力,最終提高企業的創新效率。因此,本文提出如下假設:

H4:通過賦能(提升)人力資本的中介渠道,數字賦能促進企業技術創新。三、研究設計

(一)數據來源

本文采用2012年中國投資環境調查數據(ICS12)進行實證檢驗,該數據中包含2 700個民營企業和148個國有企業樣本,樣本企業來自我國東、中、西部的25個主要城市。調查內容涉及企業是否有創新、因創新而提高的產量比例、互聯網銷售產品比例、政府采購、經理工作經驗和出口等多方面信息。樣本行業包括造紙、紡織、基本金屬制造等20多個行業。本文剔除批發、零售等服務業類樣本,最終獲得1 727個制造業企業數據,占原始樣本數據的60.639%,其中缺失的數據均以缺失值保留在數據中,減少因刪除造成的數據失真。本文還選取2005年中國調查數據進行穩健性分析,其樣本數據具有大樣本特征。(二)變量選取與模型構建

被解釋變量:企業技術創新。大部分文獻使用研發投入衡量企業技術創新,但研發投入只能反映企業正式的創新活動,也有研究選取企業的專利衡量企業創新,鑒于2005和2012年兩年數據中都沒有涉及專利信息,本文采用問卷調查中“在過去三年中,企業是否引進了新產品和新服務”(TI1)和“因企業創新而提高的產量比例”(TI2)作為企業的創新指標。其中,TI1刻畫企業是否有技術創新,TI2反映技術創新程度。

核心解釋變量:數字賦能。ICS12數據中報告了“企業是否使用企業資源計劃系統、供應鏈管理系統和客戶關系管理系統”(DE1)和“互聯網銷售額占總收入比重”(DE2)指標,其中前者反映企業是否存在數字技術應用,即是否存在數字賦能,后者反映數字技術應用程度,互聯網銷售額占總收入比重越高,數字賦能程度越高,即體現了數字賦能程度,因此本文選擇DE1和DE2作為數字賦能的核心解釋變量。

控制變量:綜合參考黎文靖等[23-24]的研究,本文將企業規模、年齡、人力資本、R&D投入、所有制結構、出口等作為主要的控制因素,同時考慮到政府采購作為需求側的重要政策工具,具有促進企業創新的功能,因此添加了政府采購因素,此外還加入了地區和行業控制變量。其中,考慮到非線性關系,用總員工數的對數表示企業規模(lnsize);取企業成立年限的對數表示企業年齡(lnage);采用企業總收入的對數表示企業收入水平(lninc);采用企業員工平均受教育年限對數表示人力資本(lnhr);企業經理工作時間取對數表示經理的經驗(lnexp);企業內部創新投入(rd),若有內部創新投入為1,否則為0;所有制結構(own),若為國有控股則取值為1,否則為0;政府采購(G),若有政府采購則取值為1,否則為0;企業融資約束(loan),若企業有貸款則取值為1,否則為0;出口(ept),若企業直接向海外出口產品,取值為1,否則為0;地區和行業分別設置企業的地區虛擬變量和行業虛擬指標。

其中,TIi為被解釋變量,表示企業技術創新,包括企業是否有技術創新(TI1)和企業技術創新程度(TI2);DEi為核心解釋變量,i取值1與2,表示數字賦能,包括企業是否存在數字賦能(DE1)和企業數字賦能程度(DE2);X表示控制變量,主要包括企業規模、企業成立年限、企業所有制結構、人力資本等;ε表示隨機擾動項。

從表1主要變量的描述性統計結果可以看出,樣本企業中引進新產品和新服務的均值為0.457,表明樣本中有近一半的企業引進新產品和新服務,即有近50%的企業開展了創新活動,說明樣本選擇具有代表性。樣本中因企業創新而提高的產量比例均值為20.552%,其中有60.184%的企業因創新而提高的產量比例低于平均值,說明我國制造業企業技術創新程度相對較低。 ?另外,樣本企業中使用資源計劃系統、供應鏈管理系統和客戶關系管理系統的比重為47.6%,說明仍有較多的企業沒有實現數字賦能。互聯網銷售額占總收入比重平均值為10.026%,進一步分析發現,有76.073%的企業互聯網銷售額低于平均水平,說明絕大部分企業數字賦能程度不高。樣本企業中只有41.7%的企業進行了研發投入,說明我國制造企業創新投入不足。(三)結果分析

1.基準回歸估計結果

本文基于2012年中國企業調查數據,以式(1)為基準,采用最小二乘法(OLS)估計和非線性Probit模型,初步檢驗數字賦能對企業技術創新的影響,估計結果如表2所示。

第(1)(2)列為OLS估計,第(3)(4)列為Probit模型估計,模型檢驗中均加入控制變量,并控制企業行業屬性和城市特征。其中,第(1)(3)列為是否存在數字賦能的估計結果,第(2)(4)列為數字賦能程度的模型估計。結果表明,表征數字賦能的兩個變量的估計系數均為正,且在1%或5%的水平上顯著,說明數字賦能顯著促進企業技術創新。在其他條件不變的情況下,與沒有數字賦能的企業相比,數字賦能使企業創新的概率提高44.8%,使技術創新程度提高2.4%;數字賦能程度每提高1%,企業創新的概率將提高0.8%,創新程度將提高0.1%。因被解釋變量指標反映的創新內容的不同,Probit回歸與OLS估計結果存在一定差異,但整體估計系數均顯著為正,說明數字賦能促進了制造業企業技術創新,初步驗證假設H1。

與已有研究相比,本文發現,數字賦能能有效促進企業技術創新,這一結論與溫珺等[17]的結果相同,但本文結論是從微觀企業角度實證獲得,為促進企業技術創新提供了有力的經驗證據,說明企業應抓住數字革新機遇,盡快實現數字賦能。同時,比較數字賦能程度的系數發現,數字賦能程度對企業技術創新的影響相對較小,這可能是因為當前我國企業數字賦能程度相對較低,說明企業在數字化過程中要注意數字技術的應用。

2.控制模型內生性

(1)變量之間的逆向因果關系造成的內生性問題。本文試圖重點驗證數字賦能對企業技術創新的影響,但現實中,企業技術創新反過來也會影響數字賦能效果。解決變量之間逆向因果關系造成的內生性問題,通常可以采用工具變量法。如果變量間的內生性僅存在于企業層面,那么可選擇一個比企業范圍更為宏觀的變量,因此,本文借鑒Fisman等[25]的做法,選取企業所處同一地區同一行業的互聯網銷售額占總收入比重平均值(DE2)和“信息技術的重要程度”(pr)作為工具變量。其中,DE2反映某一地區某一行業的數字賦能水平,與單個企業數字賦能高度相關,但與企業是否進行技術創新無關,滿足工具變量的相關性條件和外生性條件;信息技術的重要程度與數字賦能高度相關,但與企業是否進行技術創新無關,也滿足工具變量的相關性和外生性條件。因此,本文采用其分別作為數字賦能程度和數字賦能的工具變量。

檢驗結果如表3所示。其中,第(1)(3)列為對數字賦能指標的檢驗。第一階段工具變量(pr)估計結果在1%水平上顯著為正,表明工具變量與解釋變量高度相關;外生性檢驗中,弱工具變量檢驗、排他性檢驗及Wald檢驗均顯著,說明工具變量(pr)滿足相關性和外生性條件。第二階段估計結果顯示,數字賦能估計系數在1%~10%水平上顯著為正,與基準模型估計結果一致。第(2)(4)列為對數字賦能程度指標的檢驗。第一階段工具變量(DE2、lnDE2)估計系數均在1%水平上顯著為正,說明工具變量與數字賦能程度高度相關;外生性檢驗中,弱工具變量檢驗、排他性檢驗和Wald檢驗也均顯著,表明工具變量(DE2、lnDE2)估計結果合理有效。第二階段估計結果顯示,數字賦能程度估計結果顯著為正,與基準模型估計結果一致。綜上,在控制解釋變量逆向因果關系后,數字賦能對企業技術創新仍具有穩健的促進作用。

(2)遺漏變量造成的內生性問題。本文僅控制了企業行業屬性、地區特征等部分因素,模型中可能會遺漏如當地的電力、電信、司法環境、勞動力靈活性等既影響企業技術創新又影響數字賦能的重要指標,導致模型估計面臨內生性問題。因此,本文在式(1)的基礎上,添加電力對企業運行的影響(ele)、企業勞動力靈活性(hrf)、通信對企業運行的影響(tel)和法院公平程度(cfi)等指標,進一步檢驗數字賦能對企業技術創新的影響。估計模型中均加入控制變量,并控制企業行業屬性和城市特征,檢驗結果如表4所示。在加入可能的遺漏變量后,第(1)(3)列結果顯示,數字賦能的估計系數均在1%~5%水平上顯著為正,與基準模型估計結果一致;第(2)(4)列結果顯示,數字賦能程度的估計系數同樣為正(在5%水平上顯著),與基準模型估計結果一致。上述檢驗結果表明,在控制影響企業技術創新的城市特征等重要因素后,數字賦能促進企業技術創新的結果仍然成立。3.穩健性檢驗

為確保模型估計結果的穩健性,本文采用以下四種方式進行穩健性檢驗:

第一,替換被解釋變量指標。本文在2012年中國企業調查數據基礎上,用“新產品或服務銷售額占年銷售額百分比”的對數(lninv)作為新的被解釋變量指標。同時,選取企業所處同一地區同一行業的數字賦能水平平均值(DE1)和“企業使用電腦人員比例”(vvDE2)分別作為數字賦能和數字賦能程度的工具變量,穩健性檢驗結果見表5。第(1)(2)列為替換被解釋變量檢驗。其中,DE1和DE2的估計系數為正,且高度顯著,說明替換新的被解釋變量,數字賦能仍顯著促進企業技術創新。第(3)(4)列為替換被解釋變量基礎上的內生性檢驗。結果顯示,DE1和DE2的估計系數仍顯著為正,均與基準模型估計結果一致。結果表明,即使替換被解釋變量,同時控制內生性問題,數字賦能對企業技術創新仍具有穩健促進作用。

第二,替換核心解釋變量指標。本文采用“企業是否擁有網絡在線系統”(ib)作為新的解釋變量,同時選取“信息技術的重要程度”(pr)作為工具變量,進行模型內生性檢驗,結果如表6所示。第(1)(3)列為替換核心解釋變量檢驗,結果顯示,其估計系數顯著為正,說明替換新的核心解釋變量,數字賦能仍顯著促進企業技術創新。第(2)(4)列為替換核心解釋變量基礎上的內生性檢驗。從檢驗結果看,核心解釋變量估計結果仍顯著為正,與基準模型估計結果一致。結果說明,即使替換不同的核心解釋變量指標,同時控制內生性問題,數字賦能對企業技術創新仍具有穩健促進作用。

第三,替換調查數據。為消除特殊數據對模型結論的影響,本文采用2005年中國企業調查數據進行穩健性檢驗。選取問卷中“企業R&D投資”的對數(lnrd1)和企業是否進行“企業R&D投資”(rd)作為被解釋變量,以“企業信息技術投資占銷售收入的比重”(DE5)作為數字賦能指標,同時控制企業年齡、人力資本、融資約束、高管經驗、總收入等影響因素。另外,在模型基礎上,選取“網絡銷售額占總收入的比例”(vDE5)作為工具變量,控制模型內生性問題。檢驗結果如表7所示。

第(1)(2)列為基礎模型檢驗,結果顯示,數字賦能(DE5)的估計系數均顯著為正,表明即便更換新的數據,數字賦能仍對企業技術創新有促進作用。第(3)(4)列為控制內生性檢驗,結果顯示,數字賦能的估計結果仍顯著為正,與基準模型估計結果一致。結果說明,即使替換新的數據,同時控制內生性問題,數字賦能仍穩健促進企業技術創新。

第四,異質性分析。基于制造業企業技術創新結構復雜性特征,為進一步考慮異質性企業數字賦能影響,本文從企業規模、融資約束和企業地理位置三大特征出發,識別數字賦能對異質性企業技術創新的影響。考慮篇幅問題,本文略去異質性回歸結果,留存備索。

從異質性估計結果看,數字賦能對中小企業提高企業技術創新的概率要比整體低2.7%,這可能是因為中小企業的數字技術投資相對較低,限于經濟規模,即使引進數字技術,也是低水平引進,最終導致數字賦能效果較低。對有融資約束的企業,數字賦能對提高企業技術創新的概率比整體低4.2%,表明融資約束降低了數字賦能對企業技術創新的促進作用。從企業所在地區分析,位于西部地區的企業,數字賦能對提高企業技術創新的概率比整體低10.7%,這可能是因為西部地區數字技術設施相對落后,數字技術水平相對較低,導致企業使用數字技術效率低于整體水平。

以上穩健性檢驗結果表明,即便采取替換新的被解釋變量、解釋變量,更換新的數據和異質性分析等,數字賦能變量的估計系數仍顯著為正,且與基準模型估計一致,均得出數字賦能顯著促進企業技術創新的一致結論,說明本文模型設定具有穩健性,驗證了假設H1。四、作用機理分析與檢驗

數字賦能如何促進企業技術創新?本文進一步從企業研發協作、企業創新成本與人力資本三個渠道檢驗上述作用機理。本文采用逐步檢驗法進行中介效應檢驗,考慮到該方法自身不足,對中介效應進行Bootstrap檢驗,以確保檢驗結果的穩健性。(一)數字賦能與企業研發協作

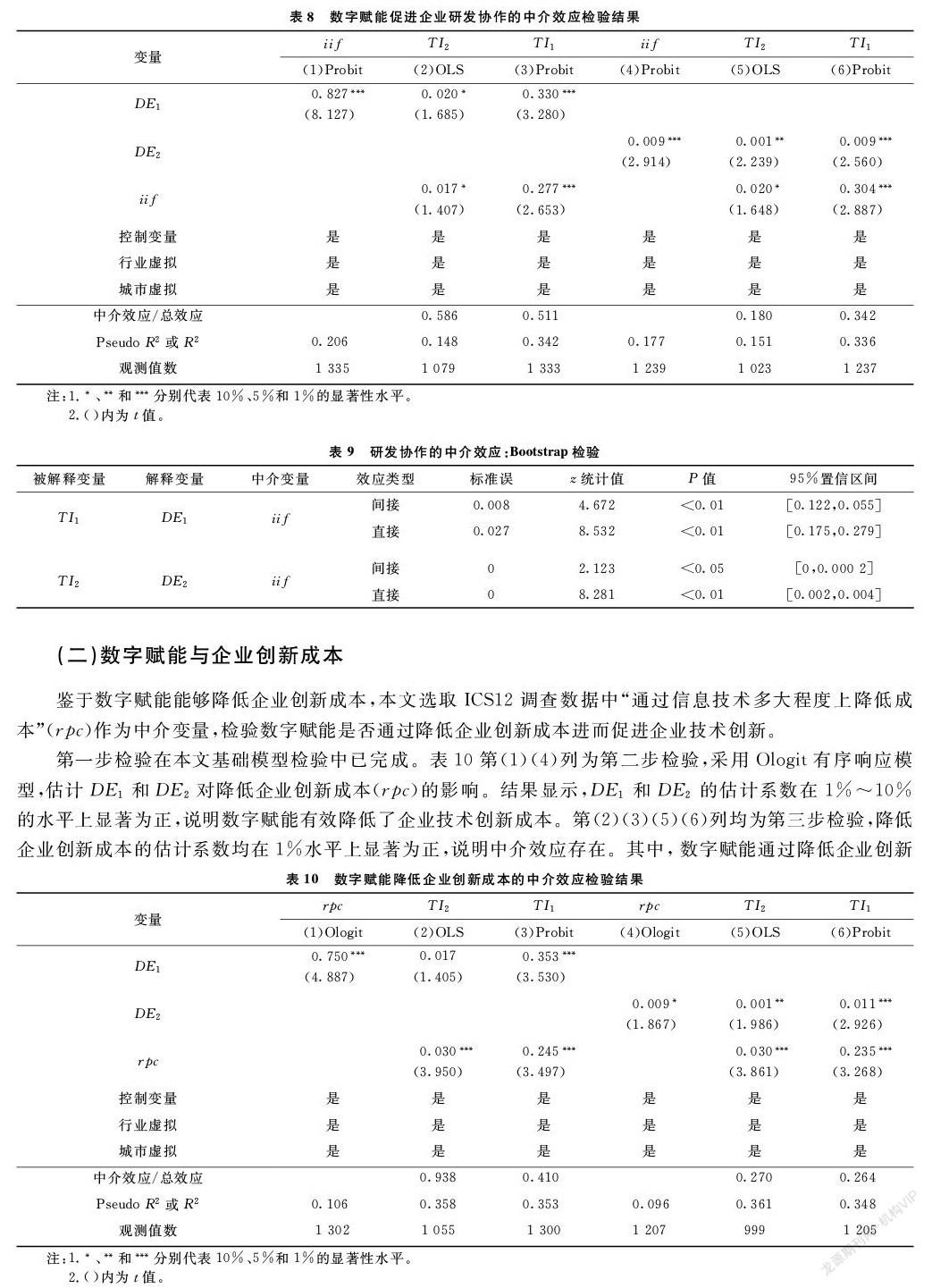

各企業間的協同研發,實現了研發資源的集中,有助于分擔研發風險和提升企業創新績效。鑒于此,本文建立數字賦能通過影響企業研發協作進而促進企業技術創新的中介效應模型。選取2012年中國企業調查數據中“創新想法是否來自外部合作組織或機構”(iif)作為企業研發協作的中介變量,檢驗數字賦能是否通過促進企業研發協作進而促進企業技術創新。

第一步檢驗在本文基礎模型檢驗中已完成,DE1和DE2對企業技術創新的估計系數為正,且在1%~5%水平上顯著。表8第(1)(4)列為第二步檢驗,采用Probit模型估計DE1和DE2對企業間研發協作(iif)的影響。結果顯示,DE1和DE2的估計系數均在1%的水平上顯著為正,說明DE1與DE2有效促進了企業間的研發協作。第(2)(3)(5)(6)列均為第三步檢驗,企業研發協作(iif)的估計系數均在1%~10%水平上顯著為正,說明中介效應存在。其中,數字賦能促進企業研發協作的中介效應占總效應比例為51.134%~58.579%;數字賦能程度促進企業研發協作的中介效應占總效應比例為18%~34.2%。表9的Bootstrap中介效應檢驗結果顯示,數字賦能對企業創新的直接效應顯著,研發協作的間接效應也顯著。綜合檢驗結果可以看出,數字賦能通過促進企業間研發協作的中介渠道促進企業技術創新,驗證了假設H2。

(二)數字賦能與企業創新成本

鑒于數字賦能能夠降低企業創新成本,本文選取ICS12調查數據中“通過信息技術多大程度上降低成本”(rpc)作為中介變量,檢驗數字賦能是否通過降低企業創新成本進而促進企業技術創新。

第一步檢驗在本文基礎模型檢驗中已完成。表10第(1)(4)列為第二步檢驗,采用Ologit有序響應模型,估計DE1和DE2對降低企業創新成本(rpc)的影響。結果顯示,DE1和DE2的估計系數在1%~10%的水平上顯著為正,說明數字賦能有效降低了企業技術創新成本。第(2)(3)(5)(6)列均為第三步檢驗,降低企業創新成本的估計系數均在1%水平上顯著為正,說明中介效應存在。其中,數字賦能通過降低企業創新成本的中介效應占總效應比例為41.016%~93.750%;數字賦能程度通過降低企業創新成本中介效應占總效應比例為26.438%~27.000%。表11的Bootstrap中介效應檢驗結果顯示,數字賦能對企業創新的直接效應顯著,企業創新成本的間接效應也顯著。綜合檢驗結果發現,數字賦能通過有效降低企業創新成本的中介渠道促進企業技術創新,驗證了假設H3。

(三)數字賦能與人力資本

ICS12調查數據報告了“通過信息技術多大程度為員工提供技術培訓”(ptf)指標,同時按“沒有”“一些”和“很多”進行賦值(1~3),可見該指標值越大,則通過信息技術為員工提供培訓機會越多,即人力資本也就越高。因此,本文選取“通過信息技術多大程度為員工提供技術培訓”(ptf)作為人力資本指標的中介變量,檢驗數字賦能是否通過賦能(提升)人力資本促進企業技術創新。

第一步檢驗在本文基礎模型檢驗中已完成。表12第(1)(4)列為第二步檢驗,采用有序響應模型(Ologit)估計DE1和DE2對人力資本(ptf)的影響。結果顯示,DE1和DE2的估計系數均在1%的水平上顯著為正,說明數字賦能和數字賦能程度均顯著賦能(提升)人力資本。第(2)(3)(5)(6)列均為第三步檢驗,人力資本(ptf)的估計系數均在1%~10%水平上顯著為正,說明中介效應存在。其中,數字賦能通過賦能(提升)人力資本的中介效應占總效應比例為22.171%~98.889%,數字賦能程度通過賦能(提升)人力資本的中介效應占總效應比例為26.063%~43.500%。表13的Bootstrap中介效應檢驗結果顯示,數字賦能對企業創新的直接效應顯著,人力資本的間接效應也顯著。綜合檢驗結果發現,數字賦能通過賦能人力資本的中介渠道促進企業技術創新,驗證了假設H4。

五、結論與政策建議

本文采用世界銀行2012年發布的中國投資環境調查數據,從微觀層面實證檢驗了數字賦能對企業技術創新的影響機理。結果表明:數字賦能顯著促進了企業技術創新,在進行內生性及穩健性檢驗后,本文研究結論依然成立;數字賦能促進企業技術創新存在顯著的異質性,相較于大規模、資本充足和東部地區企業而言,數字賦能對中小型、有融資約束和西部地區企業技術創新的影響相對較弱。進一步探討數字賦能促進企業技術創新的機制渠道后發現,數字賦能通過三個中介渠道影響企業技術創新:第一,數字賦能通過增強企業間的研發協作促進企業技術創新;第二,數字賦能通過降低企業技術創新成本促進企業創新活動;第三,數字賦能通過賦能人力資本促進企業技術創新。

本文的政策含義如下:第一,政府部門應制定支持數字化發展的政策,加快數字技術基礎設施建設,提高區域內數字化水平,增強企業利用數字化基礎設施的可得性。尤其是西部數字基礎設施薄弱的地區,要重點推進數字基礎設施建設與商用同時布局、同步發展,高起點、高標準建設西部地區數字基礎設施。第二,加快企業數字化建設。企業應抓住當前數字賦能發展機遇,實施全面的數字化改造與轉變,加大企業利用數字工具搭建智能分析與決策系統模型,提升企業內部的戰略管控和決策能力。特別是中小企業和西部地區企業要重視數字化投入,結合自身實際引進高水平數字技術,提高研發、生產、銷售以及管理等環節的數字化水平,推動實現企業內部縱向集成,企業間橫向集成及產業鏈端到端集成。第三,加強與政府、高校、企業和科研機構的聯系與合作。利用數字技術加強與其他企業、組織的深度聯系與合作,通過各組織間合作實現資源與知識共享、共用、共聯。特別是中小企業和西部地區企業,更應加強與其他組織的聯系與合作,通過合作彌補自身創新能力與資源的不足,尤其是加強組織間的研發協作,依托比較優勢和互補優勢,通過整合研發特長,推動中小企業和西部企業實現創新發展。第四,加強企業員工數字技能培訓與提升。企業要重視員工的人力資本累積,進一步增加員工的數字技術培訓投入,通過定期的企業內部或外出培訓,提高其獲得信息資源和學習外界知識和經驗的能力。中小企業和西部地區企業更要重視人力資本積累,通過加強員工培訓,增強員工利用數字技術的能力,提升員工準確掌握市場動態變化的能力,提高企業技術創新效率。參考文獻:

[1] 王文娜, 劉戒驕, 張祝愷. 研發互聯網化、融資約束與制造業企業技術創新 [J]. 經濟管理, 2020(9): 127-143.

[2] 施炳展, 李建桐. 互聯網是否促進了分工: 來自中國制造業企業的證據 [J]. 管理世界, 2020(4): 130-149.

[3] 朱勤, 孫元, 周立勇. 平臺賦能、價值共創與企業績效的關系研究 [J]. 科學學研究, 2019(11): 2026-2033.

[4] 池毛毛, 葉丁菱, 王俊晶, 等. 我國中小制造企業如何提升新產品開發績效: 基于數字化賦能的視角 [J]. 南開管理評論, 2020(3): 63-75.

[5] 劉靜, 惠寧, 南士敬. 數據賦能驅動文化產業創新效率的非線性研究: 基于STR模型的實證檢驗 [J]. 經濟與管理研究, 2020(7): 31-46.

[6] HERMANSSON E, MARTENSSON L. Empowerment in the midwifery context: a concept analysis [J]. Midwifery, 2011, 27(6): 811-816.

[7] LENKA S, PARIDA V, WINCENT J. Digitalization capabilities as enablers of value co-creation in servitizing firms [J]. Psychology & Marketing, 2017, 34(1): 92-100.

[8] 世界銀行. 2016年世界發展報告: 數字紅利 [M]. 胡光宇, 等, 譯. 北京: 清華大學出版社, 2017.

[9] 孫新波, 蘇鐘海. 數據賦能驅動制造業企業實現敏捷制造案例研究 [J]. 管理科學, 2018(5): 117-130.

[10] 宋華, 楊雨東. 現代ICT賦能的智慧供應鏈金融創新與發展 [J]. 中國流通經濟, 2019(12): 34-41.

[11] 張昕蔚. 數字經濟條件下的創新模式演化研究 [J]. 經濟學家, 2019(7): 32-39.

[12] BLOOM N, GARICANO L, SADUN R, et al. The distinct effects of information technology and communication technology on firm organization [J]. Management Science, 2013, 60(12): 2859-2885.

[13] 楊震寧, 李東紅. 中國制造業企業創新: 行業競爭, 嵌入集群的社會資本與技術戰略選擇 [J]. 財貿經濟, 2010(6): 98-105.

[14] 甄美榮, 鄭雪婷, 李璐. 協作研發網絡結構、企業知識吐納能力與創新: 基于71家新能源汽車企業的考察 [J]. 產經評論, 2020(1): 54-66.

[15] PEE L G. Customer co-creation in B2C e-commerce: does it lead to better new products? [J]. Electronic Commerce Research, 2016, 16(2): 217-243.

[16] CHAPMAN G, LUCENA A, AFCHA S. R&D subsidies & external collaborative breadth: differential gains and the role of collaboration experience [J]. Research Policy, 2018, 47(3): 623-636.

[17] 溫珺, 閻志軍, 程愚. 數字經濟與區域創新能力的提升 [J]. 經濟問題探索, 2019(11): 112-124.

[18] 施炳展. 互聯網與國際貿易: 基于雙邊雙向網址鏈接數據的經驗分析 [J]. 經濟研究, 2016(5): 172-187.

[19] 沈國兵, 袁征宇. 企業互聯網化對中國企業創新及出口的影響 [J]. 經濟研究, 2020(1): 33-48.

[20] 馬俊龍, 寧光杰. 互聯網與中國農村勞動力非農就業 [J]. 財經科學, 2017(7): 50-63.

[21] 朱紅根, 宋成校. 互聯網使用對家庭農場勞動力資源配置的影響 [J]. 農業技術經濟, 2020(8): 40-53.

[22] 陳玉宇, 吳玉立. 信息化對勞動力市場的影響: 個人電腦使用回報率的估計 [J]. 經濟學(季刊), 2008(4): 1149-1166.

[23] 黎文靖, 鄭曼妮. 實質性創新還是策略性創新? [J]. 經濟研究, 2016(4): 60-73.

[24] 呂鐵, 王海成. 勞動力市場管制對企業技術創新的影響: 基于世界銀行中國企業調查數據的分析 [J]. 中國人口科學, 2015(4): 32-46.

[25] FISMAN R, SVENSSON J. Are corruption and taxation really harmful to growth? Firm level evidence [J]. Journal of Development Economics, 2007, 83(1): 63-75.

編輯: 鄭雅妮、高原

Abstract: Promoting technological innovation through digital empowerment has become the common choice of major developed countries, and it is also an important support for China to promote high-quality economic development. Based on the 2012 World Bank survey data of Chinese companies, this paper empirically examines the impact of digital empowerment on corporate technological innovation and the path of action from the perspective of micro-enterprises. The research found that: digital empowerment has a significant promotion effect on enterprise technological innovation, and the conclusions are still valid after endogenous and robustness tests; compared with large-scale, well-capitalized, and eastern enterprises, digital empowerment has relatively weaker impact on technological innovation of small and medium-sized, financing constraints, and western enterprises. The mechanism test found that digital empowerment can influence enterprise technological innovation through three intermediary channels: promoting R&D collaboration between enterprises, reducing enterprise innovation costs, and empowering human capital. This article believes that government departments should formulate policies to support digital development, accelerate the construction of digital technology infrastructure, and enhance the availability of digital infrastructure for enterprises. Enterprises should attach great importance to the impact of digital empowerment on technological innovation, and accelerate the advancement of enterprise digitalization.

Keywords: digital empowerment; digital technology; technological innovation; R&D collaboration; innovation cost; human capital