汽車圈的資本局

2021-12-04 22:26:10石劼

東方企業(yè)家 2021年12期

關(guān)鍵詞:汽車

石劼

圖/視覺中國

“花兒”殷紅,如火如血

自2008年以后,有的批評(píng)家打算以“底特律三巨頭和底特律城市破產(chǎn)”為標(biāo)志,將汽車制造業(yè)貶為夕陽產(chǎn)業(yè),不過在筆者看來,底特律也許會(huì)復(fù)制伯利恒的悲劇,但汽車業(yè)絕不是日薄西山。

在過去十年里,汽車產(chǎn)業(yè)各個(gè)環(huán)節(jié)都陸續(xù)成為投資熱門:谷歌Waymo、百度Apollo、寧德時(shí)代、Zoox等手握“新四化”核心技術(shù)的供應(yīng)商都早早品嘗資本紅利,這也使得中國汽車行業(yè)首家“萬億市值公司”的桂冠落在了供應(yīng)商頭上;以“蔚小理合威零”為代表的造車新勢(shì)力,以及智己、極氪等由傳統(tǒng)車企衍生出的新品牌,則成為整車板塊吸納投資的主要渠道;甚至連后市場(chǎng)在關(guān)聯(lián)到互聯(lián)網(wǎng)之后,都曾經(jīng)在六七年前被資本熱捧,目前雖然降溫,卻仍不乏看好者。

沉甸甸的汽車,為何能成為輕盈的投資風(fēng)口?

汽車行業(yè)人士容易從自身產(chǎn)業(yè)視角去解析,看到行業(yè)的兩大屬性。

其一,汽車是個(gè)“大”產(chǎn)業(yè)。按照國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2020年全國規(guī)模以上工業(yè)企業(yè)營(yíng)業(yè)收入同比增長(zhǎng)0.8%至106.14萬億元;利潤(rùn)總額同比增長(zhǎng)4.1%至64,516.1億元。其中,汽車制造業(yè)營(yíng)收增長(zhǎng)3.4%至81,557.7億元,占比7.7%;利潤(rùn)增長(zhǎng)4.0%至5,093.6億元,占比7.9%。規(guī)模僅次于計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)。

回看新車銷量最高的2017年,那一年中國汽車制造產(chǎn)業(yè)產(chǎn)值12,791億美元,占GDP比重10.44%,而美國汽車制造業(yè)產(chǎn)值7,013億美元,占GDP比重3.62%。結(jié)論很簡(jiǎn)單:汽車對(duì)于中美都很重要,中國尤甚。

其二,汽車是個(gè)“杠桿”產(chǎn)業(yè),在制造業(yè)中屬于最具備杠桿特性的分支,撬動(dòng)了從基建、原材料、供應(yīng)商、經(jīng)銷商到服務(wù)商等大量上下游環(huán)節(jié)和關(guān)聯(lián)產(chǎn)業(yè),甚至連產(chǎn)值排名超過汽車的計(jì)算機(jī)、電子產(chǎn)業(yè)都在不同程度上依托汽車行業(yè)的帶動(dòng)。因此,汽車的影響力遠(yuǎn)不止前面提到的“8萬億”,足以引起地方政府和投資行業(yè)的重視。

然而這兩條解釋較為粗放,我們更應(yīng)該從資本的邏輯和視角去入手。

無論是VC/PE還是二級(jí)市場(chǎng)的證券運(yùn)作,又或是產(chǎn)業(yè)資本/政府背景資本,對(duì)他們來說,最根本的追求是利益增長(zhǎng),所以企業(yè)與行業(yè)的成長(zhǎng)性預(yù)期,就決定了哪兒才是風(fēng)口。

愉悅資本的創(chuàng)始合伙人李瀟四年前曾這樣解釋:“汽車互聯(lián)網(wǎng)和交通出行是我們特別喜歡的一個(gè)領(lǐng)域,也投了很多項(xiàng)目,包括神州租車、易車、神州專車、摩拜單車、途虎等。很多人一直唱衰中國經(jīng)濟(jì),但我經(jīng)常跟創(chuàng)業(yè)者和投資人在一起,沒有經(jīng)濟(jì)下行的感受,相反,更多的是希望和機(jī)會(huì)。因?yàn)榇蠹易龅亩际翘貏e朝陽的行業(yè),即使是個(gè)很成熟的行業(yè),也有很多人在想著如何利用技術(shù)優(yōu)化和改變。”

不過,有一處高原隆起就意味著另一處盆地凹陷。

2018年之后,中國車市連帶全球車市在新車銷量規(guī)模換道下坡,弱勢(shì)品牌逐步銷聲匿跡,拿不到市場(chǎng)份額,也得不到資本解救。力帆、青年被重組;雷諾、鈴木退出中國,賽恩在美國市場(chǎng)被裁;再到今年眾泰徹底覆滅、恒大遭遇困境。紅如火和紅如血的兩重天并存,汽車行業(yè)是何等魔幻?

根據(jù)投資界的整理數(shù)據(jù),2017年~2020年中國汽車行業(yè)投融資事件依次為80、42、31、18起,反觀半導(dǎo)體行業(yè)的投融資事件在2017年~2020年分別為19、16、28、42起。這份數(shù)據(jù),擁有兩重內(nèi)涵。

一方面,傳統(tǒng)汽車領(lǐng)域的投資逐漸減少,自不待言,這也意味著弱勢(shì)車企越發(fā)得不到投資界的援助,甚至地方政府也未必能解圍。另一方面,“姓半導(dǎo)體”的投資就未必不“姓汽車”,汽車洗脫了冷冰冰的鋼鐵機(jī)械形象,戴上智能終端和生態(tài)支點(diǎn)的光環(huán),從制造業(yè)投資邏輯切換到科技投資邏輯,也就是李瀟所說的“技術(shù)優(yōu)化和改變”,儼然又是各路資本青眼有加的焦點(diǎn)。

都說汽車行業(yè)“缺芯”,于是汽車芯片躋身投資重心區(qū)域。以天眼查數(shù)據(jù)為準(zhǔn),2020年底到2021年6月,汽車芯片領(lǐng)頭羊“地平線”在半年之內(nèi)實(shí)現(xiàn)7次C輪融資,估值達(dá)到50億美元。故而當(dāng)他們被計(jì)入半導(dǎo)體融資時(shí),汽車行業(yè)反而“人氣跟漲”。自動(dòng)駕駛技術(shù)商也成了香餑餑,元戎啟行和Momenta分別在2021年第三季度獲得3億美元融資,福瑞泰克的A輪也達(dá)到上億美元。

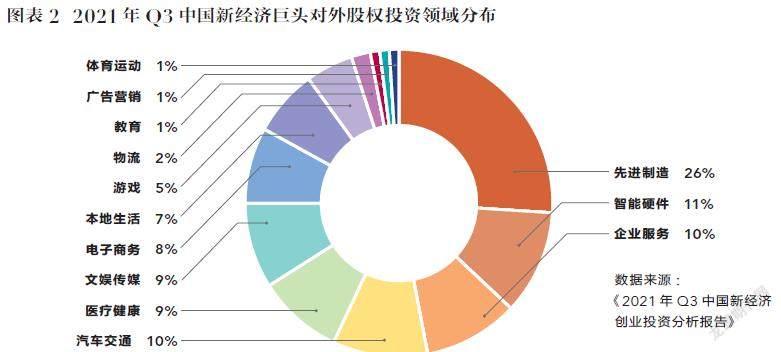

把傳統(tǒng)汽車拆分為自動(dòng)駕駛、汽車半導(dǎo)體等,是投資行業(yè)的新視角。故而IT桔子《2021年Q3中國新經(jīng)濟(jì)創(chuàng)業(yè)投資分析報(bào)告》的盤點(diǎn)更符合趨勢(shì):第三季度自動(dòng)/無人駕駛領(lǐng)域合計(jì)融資36起、138.52億元人民幣。以金額排序,僅次于生物技術(shù)和集成電路。

正面是頭部新勢(shì)力、強(qiáng)勢(shì)傳統(tǒng)車企的新品牌、技術(shù)提供商領(lǐng)頭羊的如火如荼,反面是弱勢(shì)中外車企的退場(chǎng)和傾覆。資本在其間扮演的角色,并不亞于技術(shù)和政策,而汽車與資本的故事,還能追溯到更遠(yuǎn)的從前。

2010年6月29日:特斯拉在納斯達(dá)克完成IPO上市? ? 圖/視覺中國

相同工具,不同結(jié)局

瑞士學(xué)者西斯蒙第的《政治經(jīng)濟(jì)學(xué)新原理》指出,一個(gè)國家,只有它自己所積累的流動(dòng)資本完全能夠在商業(yè)或農(nóng)業(yè)方面進(jìn)行一切有利事業(yè)的時(shí)候,才是真正繁榮的國家。那么一個(gè)產(chǎn)業(yè),也離不開資本作為血液去貫通整個(gè)體系的運(yùn)行。所以看待汽車和資本的關(guān)系時(shí),也不應(yīng)該過于扁平化。

多數(shù)“吃瓜群眾”都忘了,所有成功的汽車行業(yè)經(jīng)理人,本身在資本層面就長(zhǎng)袖善舞。而市井坊間卻更喜歡流傳馬斯克“叫美女去房間看大火箭圖紙”的段子,將車企領(lǐng)袖塑造為“刻苦工作、鉆研技術(shù)”的紙片人,最好與俗世欲望割裂,與資本、政治絕緣,仿佛這才是汽車產(chǎn)業(yè)偶像的標(biāo)配。

然而我們熟悉的諸多汽車產(chǎn)業(yè)成功人士,恰恰離不開對(duì)資本的充分駕馭和運(yùn)用。

當(dāng)下全球頭號(hào)科技之星,特斯拉創(chuàng)始人伊隆·馬斯克,被加諸太多的技術(shù)達(dá)人光環(huán)——電動(dòng)汽車、超級(jí)高鐵、火星移民、星鏈通信等等。但他首先是一位資本高手,這標(biāo)簽順位應(yīng)該貼在“科技工匠”之上。

特斯拉全球超級(jí)工廠最初的雛形乃是通用汽車和豐田汽車的合資工廠NUMMI。2010年的特斯拉,正處于資金和產(chǎn)品周期的困頓中,手頭缺錢,而第一款能夠大批量生產(chǎn)的車型Model S又沒有合適的生產(chǎn)基地。瀕臨絕望的馬斯克磨破嘴皮,終于用股權(quán)從豐田那里引來5,000萬美元投資,而這筆投資中的大部分(4,200萬美元)后被用來收購NUMMI工廠,即現(xiàn)在特斯拉的佛利蒙工廠。

剝開現(xiàn)象看本質(zhì),就是特斯拉用當(dāng)時(shí)并無保障兌現(xiàn)價(jià)值的股權(quán),換來一座相當(dāng)先進(jìn)的基地,從而確保后續(xù)計(jì)劃順利推進(jìn)。此后,馬斯克屢屢在股價(jià)高企時(shí)籌資,2020年2月股價(jià)創(chuàng)新高時(shí),特斯拉就曾賣出23億美元股票以加強(qiáng)資產(chǎn)負(fù)債表;炒作“狗狗幣”更是連“幣圈”都搖頭感慨其狡黠莫測(cè)。

中外資本圈從來都遵循同樣的邏輯,而只是在細(xì)節(jié)上存在差異。

十年前,廣東技術(shù)師范學(xué)院天河學(xué)院教授張銳曾寫過一篇文章,名為《李書福·汽車產(chǎn)業(yè)和資本市場(chǎng)的獵手》。

如果有95%的國人知道李書福的名字,聽過吉利收購沃爾沃的故事;那么或許其中50%的人知道吞掉沃爾沃的過程中,吉利充分利用了杠桿,大慶和成都地方政府的投資起到了關(guān)鍵作用;再往前追溯,能記得故事的人或許就不到20%了,從收購負(fù)債國企獲得吉利摩托車生產(chǎn)資質(zhì),到“借殼”瀕臨倒閉的德陽監(jiān)獄汽車廠從而合資成立“四川吉利波音汽車有限公司”,生產(chǎn)當(dāng)時(shí)最便宜的國產(chǎn)汽車“豪情”,李書福兩次規(guī)避了資質(zhì)政策地雷,又找到孵化自己和積蓄力量的商業(yè)平臺(tái)。

如今被視為中國乃至全球頂級(jí)汽車企業(yè)家的李書福,同樣是借勢(shì)資本才一步步走至巔峰,但資本在汽車產(chǎn)業(yè)喧賓奪主的反例列舉起來比正面例子更容易。

一類是篤信自身駕馭資本的能力,“才/財(cái)雖不疏、志卻過大”,前有樂視,后有恒大。筆者一直不認(rèn)為賈躍亭是“純粹圈錢”的導(dǎo)向,然而其構(gòu)想的生態(tài)過于龐大,對(duì)資金要求超出其能力范疇,一旦資金鏈斷裂,宏偉夢(mèng)想自然中道崩殂。三十年河?xùn)|,三十年河西,當(dāng)下法拉第未來又打算東山再起,也許賈躍亭能夠乘著這股新能源汽車的東風(fēng)回國,哪怕不是下周。

另一類則是以融資、股價(jià)為最大目的,舍本逐末。無論是為鐵牛操盤、將眾泰上市公司利潤(rùn)盤剝殆盡的應(yīng)建仁家族,還是追求上市公司股價(jià)、淡化自主板塊研發(fā)基本功乃至埋下破產(chǎn)禍根的祁玉民,又或是干脆直白打出“造車是手段、融資是目的”的仰融,正是這樣一樁樁“眼里只有錢”的操作,才讓資本在民間口碑不佳。

都是借力資本,馬斯克、李書福、李斌,和應(yīng)建仁、祁玉民、仰融的本質(zhì)區(qū)別何在,以至于成敗冰火兩重天?

培根說:“金錢是個(gè)好仆人,但在某些場(chǎng)合也會(huì)變成惡主人。”如能妥善駕馭,資本是一件好工具,成為產(chǎn)業(yè)機(jī)體運(yùn)行的“血液”;但若被其反制,眼里的世界只剩下資本,則會(huì)締造前文描繪的“血流漂杵”場(chǎng)面。

吉利并購沃爾沃不是終點(diǎn),而是打造自身正向研發(fā)體系、提升品牌高度的起點(diǎn),整個(gè)吉利集團(tuán)都受益于SPA、CMA、SEA等架構(gòu)和VEA動(dòng)力總成的開發(fā),并且渠道網(wǎng)絡(luò)、團(tuán)隊(duì)構(gòu)建都齊頭并進(jìn)。特斯拉成為“汽車新科技”代名詞,在電池管理技術(shù)、先進(jìn)制造領(lǐng)域罕有對(duì)手。蔚來則在融資后,“燒錢”成為汽車服務(wù)體系的標(biāo)桿,同時(shí)也在電池技術(shù)開發(fā)領(lǐng)域同寧德時(shí)代攜手,子公司XPT亦成為國內(nèi)領(lǐng)跑的高端電機(jī)供應(yīng)商。

成功者無一例外做了資本的主人,融資后“再投入”化為研發(fā)、渠道、品牌、服務(wù)和企業(yè)文化建設(shè)的動(dòng)力。歸根結(jié)底,資本并不能替代技術(shù)、團(tuán)隊(duì)、品牌溢價(jià)等一切其他要素,亦無法逾越行業(yè)規(guī)律,就像“燒錢也不能無限壓縮研發(fā)周期”。

失敗者則全部是逆向而行。華晨為代表的企業(yè),追求上市公司通過市盈率達(dá)成高估值,一味地依賴堆砌合資公司提供的利潤(rùn),而不思在自主板塊進(jìn)取,是一種“資本違反行業(yè)規(guī)律”;無數(shù)腰部和腳部的造車新勢(shì)力,融資為目標(biāo)、造車為手段甚至名義,大行詐騙,最終落得衰敗破滅,也同樣被前瞻眼光預(yù)測(cè)到了窮途末路。

汽車不能沒有資本,特斯拉、吉利、蔚來的初期都離不開資本的扶持,上升期和巔峰期的后續(xù)發(fā)展亦需要借助資本強(qiáng)化投入。但汽車人的眼里不能只有資本。

學(xué)會(huì)點(diǎn)金術(shù)的彌達(dá)斯,縱然富甲天下,但觸碰到的飲食也盡皆化為無法下咽的黃金,甚至心愛的女兒也化作金人塑像。黃金在彌達(dá)斯的生活中應(yīng)有一個(gè)最佳比重,且那一定不該是100%,畢竟財(cái)富之外還有親情和人性。同理,如何讓資本在汽車行業(yè)發(fā)揮最好的作用,則是尺度和權(quán)衡的落點(diǎn)。

猜你喜歡

人民交通(2020年22期)2020-11-26 07:36:44

小學(xué)生優(yōu)秀作文(低年級(jí))(2020年4期)2020-07-24 08:31:08

汽車與安全(2019年9期)2019-11-22 09:48:03

汽車與安全(2019年8期)2019-09-26 04:49:10

汽車與安全(2019年5期)2019-07-30 02:49:51

汽車觀察(2019年2期)2019-03-15 06:00:06

汽車與新動(dòng)力(2018年2期)2018-05-09 00:31:56

兒童時(shí)代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(jí)(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50