稅制改革、“脫實向虛”與制造企業(yè)出口產(chǎn)品質(zhì)量*

2021-12-06 10:03:44李小奕左英姿

稅收經(jīng)濟(jì)研究 2021年5期

◆李小奕 ◆左英姿

內(nèi)容提要:作為供給側(cè)結(jié)構(gòu)性改革的重要工具,稅收政策是促進(jìn)制造業(yè)高質(zhì)量發(fā)展直接和有效的政策措施。文章基于2009—2020年中國制造業(yè)上市公司和海關(guān)匹配數(shù)據(jù),考察稅制改革對中國制造企業(yè)出口產(chǎn)品質(zhì)量的影響及其作用機(jī)制。研究發(fā)現(xiàn):“營改增”稅制改革降低了制造企業(yè)實際稅負(fù),顯著提高了制造業(yè)企業(yè)出口產(chǎn)品質(zhì)量。進(jìn)一步研究發(fā)現(xiàn),制造企業(yè)“脫實向虛”金融化行為能夠有效提升“營改增”稅制改革對出口產(chǎn)品質(zhì)量的積極效應(yīng),而且“營改增”稅制改革對制造企業(yè)出口產(chǎn)品質(zhì)量影響效應(yīng)存在明顯的企業(yè)屬性、生命周期、融資約束和技術(shù)水平的異質(zhì)性特征,在非國有企業(yè)、成熟期企業(yè)、融資約束強(qiáng)企業(yè)和高技術(shù)行業(yè)企業(yè)中積極作用尤為突出。研究結(jié)論不僅有助于理解稅制改革對制造企業(yè)出口產(chǎn)品質(zhì)量的影響,也為理解中國制造業(yè)“脫實向虛”作用提供一個新的經(jīng)驗證據(jù)。

一、引言

隨著中國經(jīng)濟(jì)發(fā)展進(jìn)入新時代,制造業(yè)高質(zhì)量發(fā)展被描述為“經(jīng)濟(jì)發(fā)展中的重大戰(zhàn)略任務(wù)”。為了促進(jìn)制造業(yè)高質(zhì)量發(fā)展,提高中國制造出口產(chǎn)品的附加值,“十四五”規(guī)劃綱要明確指出要繼續(xù)推動制造強(qiáng)國、質(zhì)量強(qiáng)國建設(shè),優(yōu)化中國制造出口商品質(zhì)量和結(jié)構(gòu)。長期以來,中國制造企業(yè)積極參與全球價值鏈分工體系,實現(xiàn)出口貿(mào)易的持續(xù)快速增長,我國也逐漸成為工業(yè)體系最完備的第一制造業(yè)大國。然而,在國際分工體系中,當(dāng)前中國制造業(yè)仍處于全球價值鏈低端,主要扮演生產(chǎn)加工的角色。在單邊主義、貿(mào)易保護(hù)主義盛行以及產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型加速的背景下,如何提升制造業(yè)出口產(chǎn)品的質(zhì)量,實現(xiàn)產(chǎn)業(yè)轉(zhuǎn)型升級和提升中國制造產(chǎn)品在全球價值鏈位置,成為亟需解決的重大難題。

如何有效提升出口產(chǎn)品質(zhì)量,關(guān)鍵是精準(zhǔn)識別影響制造企業(yè)出口產(chǎn)品質(zhì)量的主要因素。已有研究表明,中間品進(jìn)口(許家云等,2017)、政府補(bǔ)貼(張洋,2017)、產(chǎn)業(yè)集聚(劉洪鐸等,2016;蘇丹妮等,2018)、人民幣升值(許家云等,2015;余淼杰等,2017;毛日昇等,2021)、國有企業(yè)改制(王海成,2019)等均對出口產(chǎn)品質(zhì)量提升具有積極的影響,而融資約束(CrinòR,2017;孔祥貞,2020)、經(jīng)濟(jì)政策不確定性(謝申祥等,2020)則阻礙制造業(yè)出口產(chǎn)品質(zhì)量的提升。稅收政策歷來是政府實施宏觀調(diào)控的有力工具,能對制造企業(yè)生存發(fā)展、科技創(chuàng)新和融資約束等產(chǎn)生積極的作用(柳光強(qiáng),2016)。然而,通過文獻(xiàn)梳理發(fā)現(xiàn),僅有劉怡和耿純(2016)、盛丹(2020)、謝申祥和范鵬飛(2020)研究了進(jìn)出口退稅政策改革對企業(yè)出口產(chǎn)品質(zhì)量的影響。“營改增”作為近年來中國最重要稅制改革,但鮮有文獻(xiàn)關(guān)注其對制造業(yè)出口產(chǎn)品質(zhì)量的影響。

制造企業(yè)資金“脫實向虛”的金融化趨勢,近年來引發(fā)實務(wù)界與理論界廣泛關(guān)注。企業(yè)“脫實向虛”主要是指以制造業(yè)為主體的實體企業(yè)將大量生產(chǎn)經(jīng)營資金轉(zhuǎn)投金融、房地產(chǎn)等虛擬經(jīng)濟(jì),造成制造實體企業(yè)資金在一定程度表現(xiàn)出“脫實向虛”行為(杜勇,2016)。肖忠意和林琳(2019)研究發(fā)現(xiàn),制造業(yè)資金“脫實向虛”能夠增加資產(chǎn)的流動性、有效緩解融資約束、保障企業(yè)主業(yè)發(fā)展,并間接促進(jìn)企業(yè)產(chǎn)品質(zhì)量的提升。但也有研究認(rèn)為,制造企業(yè)“脫實向虛”削弱了制造企業(yè)的社會產(chǎn)品供給能力,影響了制造業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整,侵蝕了金融部門對制造業(yè)的服務(wù)功能,最終抑制制造企業(yè)出口產(chǎn)品質(zhì)量的整體提升(程凱和楊逢珉,2020)。“營改增”稅制改革能夠降低制造業(yè)稅收負(fù)擔(dān),提高實體投資收益率,引導(dǎo)制造業(yè)資金“脫虛向?qū)崱保ㄅ碛岢龋?017)。制造業(yè)企業(yè)資金“脫實向虛”金融化行為對“營改增”稅制改革與出口產(chǎn)品質(zhì)量起何種調(diào)節(jié)作用呢?

相比既有研究,本文邊際貢獻(xiàn)主要體現(xiàn)在以下三個方面:第一,在研究視角上,利用“營改增”稅制改革外生政策沖擊構(gòu)建制造企業(yè)稅負(fù)變化,有效緩解制造業(yè)稅負(fù)可能存在的內(nèi)生性問題,更好識別稅制改革影響制造企業(yè)出口產(chǎn)品質(zhì)量的實質(zhì)性效果;第二,在作用機(jī)制分析上,研究了制造企業(yè)金融化對“營改增”稅制改革影響制造業(yè)出口產(chǎn)品質(zhì)量調(diào)節(jié)效應(yīng),為理解制造企業(yè)金融化作用提供了新的經(jīng)驗證據(jù);第三,在研究內(nèi)容上,從異質(zhì)性的視角,考慮了企業(yè)生命周期、所有制性質(zhì)、融資約束和行業(yè)技術(shù)水平等方面差異,對稅制改革以及金融化調(diào)節(jié)作用的影響效應(yīng)進(jìn)行拓展分析,為針對性的稅收政策制定和實體企業(yè)金融化研究提供了新的啟示。

二、理論分析與研究假設(shè)

(一)“營改增”稅制改革與制造企業(yè)出口產(chǎn)品質(zhì)量

首先,由于產(chǎn)品質(zhì)量升級需要投入資金多且風(fēng)險大,制造企業(yè)有可能難以吸引到產(chǎn)品升級所需的外源融資,因而留存收益成為制造企業(yè)進(jìn)行產(chǎn)品質(zhì)量升級投資的主要資金渠道。“營改增”稅制改革降低了制造企業(yè)稅負(fù)(陳釗和王旸,2016;李永友與嚴(yán)岑,2018),使得制造企業(yè)內(nèi)部留存現(xiàn)金流增加,為制造企業(yè)產(chǎn)品質(zhì)量升級提供可靠內(nèi)源融資,而且還為制造企業(yè)產(chǎn)品質(zhì)量升級提供了風(fēng)險保障,增強(qiáng)制造企業(yè)應(yīng)對產(chǎn)品升級投資風(fēng)險的能力(Mukherjee,2017)。“營改增”降低制造企業(yè)的稅收成本,意味著制造企業(yè)產(chǎn)品質(zhì)量升級投資項目的預(yù)期投資收益上升,能夠有效刺激制造企業(yè)進(jìn)行產(chǎn)品質(zhì)量升級改造的積極性,促進(jìn)制造企業(yè)抓住“營改增”稅制改革時機(jī),把有限資源投入到產(chǎn)品質(zhì)量升級改造中。其次,制造企業(yè)稅負(fù)下降, 減少稅制結(jié)構(gòu)不合理對資本配置結(jié)構(gòu)的扭曲,促進(jìn)制造業(yè)專業(yè)化分工,促使制造企業(yè)集中更大的資源來提升主業(yè),進(jìn)而優(yōu)化資本在整個制造業(yè)鏈條上的結(jié)構(gòu)配置,最終助推制造企業(yè)產(chǎn)品質(zhì)量提升(陳釗和王旸,2016)。最后,“營改增”稅制改革的減稅效應(yīng)緩解了企業(yè)的內(nèi)部融資約束,減少制造企業(yè)未來經(jīng)營的不確定性,對制造企業(yè)績效和整體價值的提升有顯著的積極作用。這為外部投資者提供一種積極投資利好信號,從而有助于增加外部融資,降低外部融資成本,進(jìn)一步緩解產(chǎn)品質(zhì)量升級所需資金的約束,最終有助于制造企業(yè)出口產(chǎn)品質(zhì)量的提升(范子英和彭飛,2017)。

據(jù)此提出研究假設(shè)H1:“營改增”稅制改革通過降低制造企業(yè)稅收負(fù)擔(dān)能有效刺激出口產(chǎn)品質(zhì)量的提升。

(二)制造企業(yè)“脫實向虛”對“營改增”與出口產(chǎn)品質(zhì)量的調(diào)節(jié)作用

經(jīng)濟(jì)金融化進(jìn)程加快制造企業(yè)金融資產(chǎn)的配置,造成制造企業(yè)經(jīng)濟(jì)行為的重心從傳統(tǒng)貿(mào)易和生產(chǎn)轉(zhuǎn)向金融領(lǐng)域,影響企業(yè)出口產(chǎn)品質(zhì)量升級(Foster,2018)。現(xiàn)有研究普遍認(rèn)為制造企業(yè)“脫實向虛”金融化行為具有“蓄水池”效應(yīng)(杜勇等,2017;鞠曉生等,2013)。“脫實向虛”金融化的“蓄水池”效應(yīng)可以在制造企業(yè)資金約束時,有效緩解企業(yè)的外部融資困境(郭麗麗和徐珊,2021)。同時,制造企業(yè)將閑置資金進(jìn)行短期的金融資本投資,能夠增加企業(yè)利潤,從而促進(jìn)制造實體企業(yè)主業(yè)的發(fā)展(杜勇等,2017;李小奕,2018)。制造企業(yè)金融化“蓄水池”效應(yīng),還能有效降低制造企業(yè)外部融資成本(劉貫春,2017)。因此,制造企業(yè)“脫實向虛”金融化“蓄水池”效應(yīng),為產(chǎn)品質(zhì)量升級提供資金支持,可能在“營改增”與制造企業(yè)出口產(chǎn)品質(zhì)量之間產(chǎn)生正向調(diào)節(jié)作用。但是,資源依賴?yán)碚撜J(rèn)為,制造企業(yè)的資金是有限的,“脫實向虛”使企業(yè)的投資重心偏向虛擬經(jīng)濟(jì),對企業(yè)產(chǎn)品質(zhì)量升級投資形成擠出效應(yīng),造成企業(yè)在產(chǎn)品質(zhì)量提升上的資金供給不足(王紅建等,2017)。此外,企業(yè)管理層很有可能基于業(yè)績壓力,將資金投到高風(fēng)險金融資產(chǎn)“脫實向虛”行為減少產(chǎn)品質(zhì)量升級的資金投資,進(jìn)而抑制產(chǎn)品質(zhì)量升級(Sen,2015)。盡管“脫實向虛”具有提升企業(yè)融資能力的作用(Gehringer,2013),但不合理的金融資產(chǎn)配置也可能減少企業(yè)的資本積累,對制造企業(yè)的出口產(chǎn)品質(zhì)量升級產(chǎn)生不利影響。因此,制造企業(yè)“脫實向虛”金融化行為在“營改增”稅制改革與企業(yè)出口產(chǎn)品質(zhì)量之間產(chǎn)生何種調(diào)節(jié)效應(yīng),主要取決于“脫實向虛”企業(yè)金融化的配置動機(jī)。

基于上述理論分析,據(jù)此提出以下研究假設(shè):

H2:制造企業(yè)“脫實向虛”對“營改增”稅制改革影響出口產(chǎn)品質(zhì)量的提升具有正向促進(jìn)作用。

H3:制造企業(yè)“脫實向虛”對“營改增”稅制改革影響出口產(chǎn)品質(zhì)量的提升具有負(fù)向阻礙作用。

三、研究設(shè)計

(一)模型設(shè)定

中國“營改增”稅制改革是逐步推行的,2012年開始在上海實施,隨后擴(kuò)展到浙江省、安徽省、江蘇省等8個試點(diǎn)地區(qū),最后推廣至全國。借鑒陳釗和王旸(2016)、李永友和嚴(yán)岑(2018)等處理方法,以2012年進(jìn)行“營改增”稅制改革的上海地區(qū)制造企業(yè)作為處理組,以2013年之后其余省份制造業(yè)企業(yè)作為控制組,構(gòu)建了如下模型:

模型(1)用以檢驗“營改增”稅制改革對制造企業(yè)稅收負(fù)擔(dān)的影響,檢驗時主要關(guān)注回歸系數(shù)β3的符號及其顯著性,若β3〈0,則表明“營改增”顯著降低了制造企業(yè)稅負(fù)。模型(2)和模型(3),用以檢驗“營改增”稅制改革對制造企業(yè)出口產(chǎn)品質(zhì)量的影響以及“營改增”是否通過降低制造企業(yè)稅收負(fù)擔(dān)來影響出口產(chǎn)品質(zhì)量提升。若模型(2)β3〉0,則表明“營改增”稅制改革促進(jìn)制造業(yè)企業(yè)出口產(chǎn)品質(zhì)量提升。若模型(3)β3〈0,則表明“營改增”通過降低制造企業(yè)稅收負(fù)擔(dān)促進(jìn)出口產(chǎn)品質(zhì)量提升。

其中,i表示制造企業(yè),t表示時間,被解釋變量Qualityit是制造企業(yè)出口產(chǎn)品質(zhì)量,Postit為時間虛擬變量,Treatit為處理組虛擬變量,Treatit×Postit為制造企業(yè)虛擬變量與時間虛擬變量的交互項,用于估計“營改增”稅制改革的影響效應(yīng),Taxit表示制造企業(yè)i在第t年的流轉(zhuǎn)稅稅負(fù),Xit是控制變量組,φt和αi分別為時間與企業(yè)固定效應(yīng),εit為隨機(jī)誤差項。考慮到中國不同省份相互獨(dú)立性較強(qiáng),為保證結(jié)論可靠,在省份層面對制造企業(yè)進(jìn)行聚類調(diào)整。

(二)變量定義

1.被解釋變量

(1)制造企業(yè)出口產(chǎn)品質(zhì)量。由于數(shù)據(jù)以及測算方法的限制,早期文獻(xiàn)以產(chǎn)品價值作為出口商品質(zhì)量衡量指標(biāo),但產(chǎn)品價值指標(biāo)受到變量構(gòu)建依據(jù)的約束,不能準(zhǔn)確地衡量出口產(chǎn)品質(zhì)量真實情況。Khandelwal等(2010)首次采用事后推算方法測量出口產(chǎn)品質(zhì)量,即在出口產(chǎn)品價格不變情況下,根據(jù)產(chǎn)品的市場份額與產(chǎn)品質(zhì)量呈正相關(guān)關(guān)系,測算出口產(chǎn)品的質(zhì)量。借鑒Khandelwal等(2010)的處理方法,對制造企業(yè)出口產(chǎn)品質(zhì)量進(jìn)行測算,具體測算過程如下:

其中,lnqimt代表制造企業(yè)出口數(shù)量,lnpimt表示制造企業(yè)產(chǎn)品出口價格,χimt為進(jìn)口國時間虛擬變量,其下標(biāo)分別為制造企業(yè)i、進(jìn)口國m、年份t。參照Broda(2006)的研究,估計中國HS8分位產(chǎn)品替代彈性。

為了便于產(chǎn)品質(zhì)量跨期比較,對數(shù)據(jù)進(jìn)行標(biāo)準(zhǔn)化處理:

其中,maxqualityimt、minqualityimt分別表示某HS8分位制造企業(yè)產(chǎn)品的最高產(chǎn)品質(zhì)量和最低產(chǎn)品質(zhì)量。

(2)制造企業(yè)稅負(fù)

為了驗證“營改增”稅制改革后制造企業(yè)稅負(fù)的變化,參考范子英和彭飛(2017)的做法,以制造企業(yè)實際繳納的營業(yè)稅和增值稅之和除以營業(yè)收入來測算制造企業(yè)流轉(zhuǎn)稅稅負(fù)。

2.控制變量

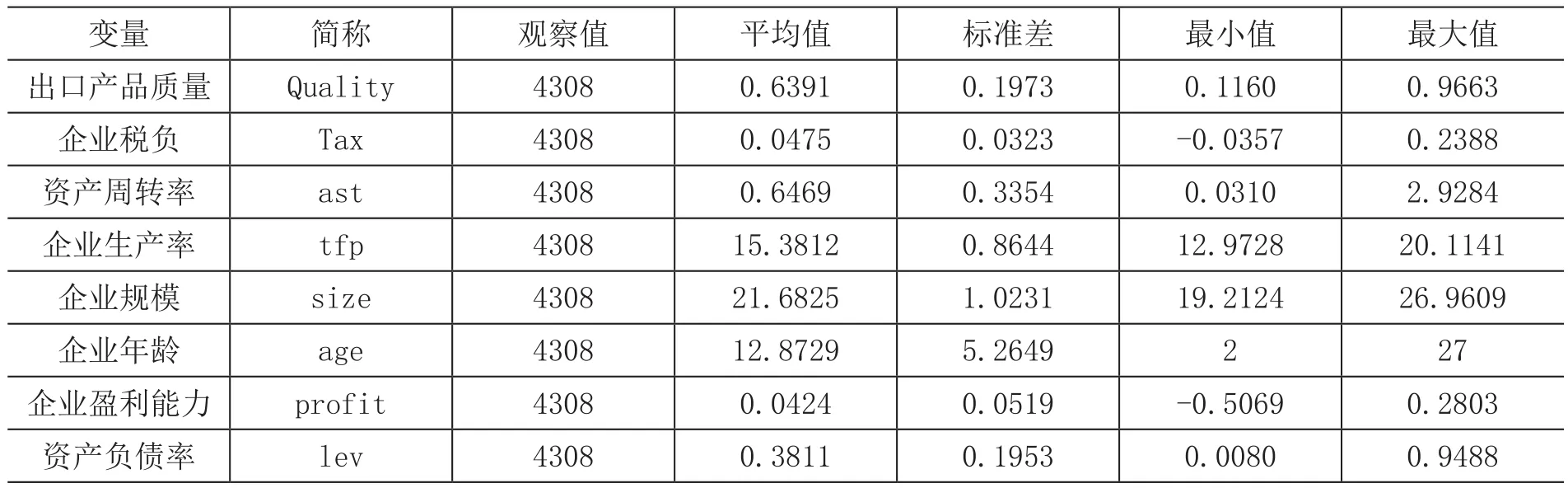

參考范子英和彭飛(2017)、李小奕(2018)的做法,從制造企業(yè)財務(wù)狀況、經(jīng)營成果等方面選擇控制變量:(1)資產(chǎn)周轉(zhuǎn)率(ast),以制造企業(yè)當(dāng)期營業(yè)收入與制造企業(yè)總資產(chǎn)的比值來衡量。(2)企業(yè)規(guī)模(size),以制造企業(yè)總資產(chǎn)的對數(shù)來衡量。(3)制造企業(yè)全要素生產(chǎn)率(tfp),采用半?yún)?shù)估計的LP方法計算制造企業(yè)全要素生產(chǎn)率。(4)企業(yè)年齡(age),以統(tǒng)計當(dāng)年年份減去企業(yè)成立年份來衡量。(5)企業(yè)盈利能力(profit),使用制造企業(yè)凈利潤除以總營業(yè)收入來衡量。(6)資產(chǎn)負(fù)債率(lev),使用制造企業(yè)總負(fù)債除以總資產(chǎn)來衡量。

(三)樣本選擇與數(shù)據(jù)來源

本文研究數(shù)據(jù)主要源自國泰安數(shù)據(jù)庫、中國海關(guān)數(shù)據(jù)庫。借鑒李小奕和廖東聲(2020)做法,對樣本數(shù)據(jù)進(jìn)行以下處理:(1)剔除樣本期內(nèi)ST、*ST的制造企業(yè)樣本;(2)剔除存在缺失值、異常值或負(fù)值的制造企業(yè);(3)剔除資不抵債的制造企業(yè);(4)刪除2009年以后上市的制造企業(yè)。同時為了避免制造產(chǎn)品質(zhì)量測算誤差,僅保留一般貿(mào)易制造企業(yè),按企業(yè)名稱將上市公司數(shù)據(jù)與海關(guān)數(shù)據(jù)進(jìn)行匹配。主要變量的描述性統(tǒng)計見表1 。

表1 主要變量的描述性統(tǒng)計

四、實證分析

(一)“營改增”稅制改革對制造企業(yè)稅負(fù)的影響

為考察“營改增”稅制改革對制造企業(yè)稅負(fù)的影響,對基準(zhǔn)模型(1)進(jìn)行回歸,回歸檢驗結(jié)果報告于表2。表2第(1)列未控制企業(yè)特征變量,“營改增”稅制改革對制造企業(yè)稅負(fù)的回歸系數(shù)顯著為負(fù),說明在不考慮控制企業(yè)特征變量的情況下,“營改增”稅制改革對制造企業(yè)稅負(fù)起到了顯著的降低作用。表2第(2)列為控制企業(yè)的特征性變量之后的回歸結(jié)果,從回歸結(jié)果可知即使控制企業(yè)特征變量,“營改增”稅制改革仍對制造企業(yè)稅負(fù)下降起到顯著作用,也就是說“營改增”稅制改革對制造企業(yè)具有減稅效應(yīng)。

表2 “營改增”稅制改革對企業(yè)稅負(fù)的影響

(二)“營改增”稅制改革對制造企業(yè)出口產(chǎn)品質(zhì)量的影響

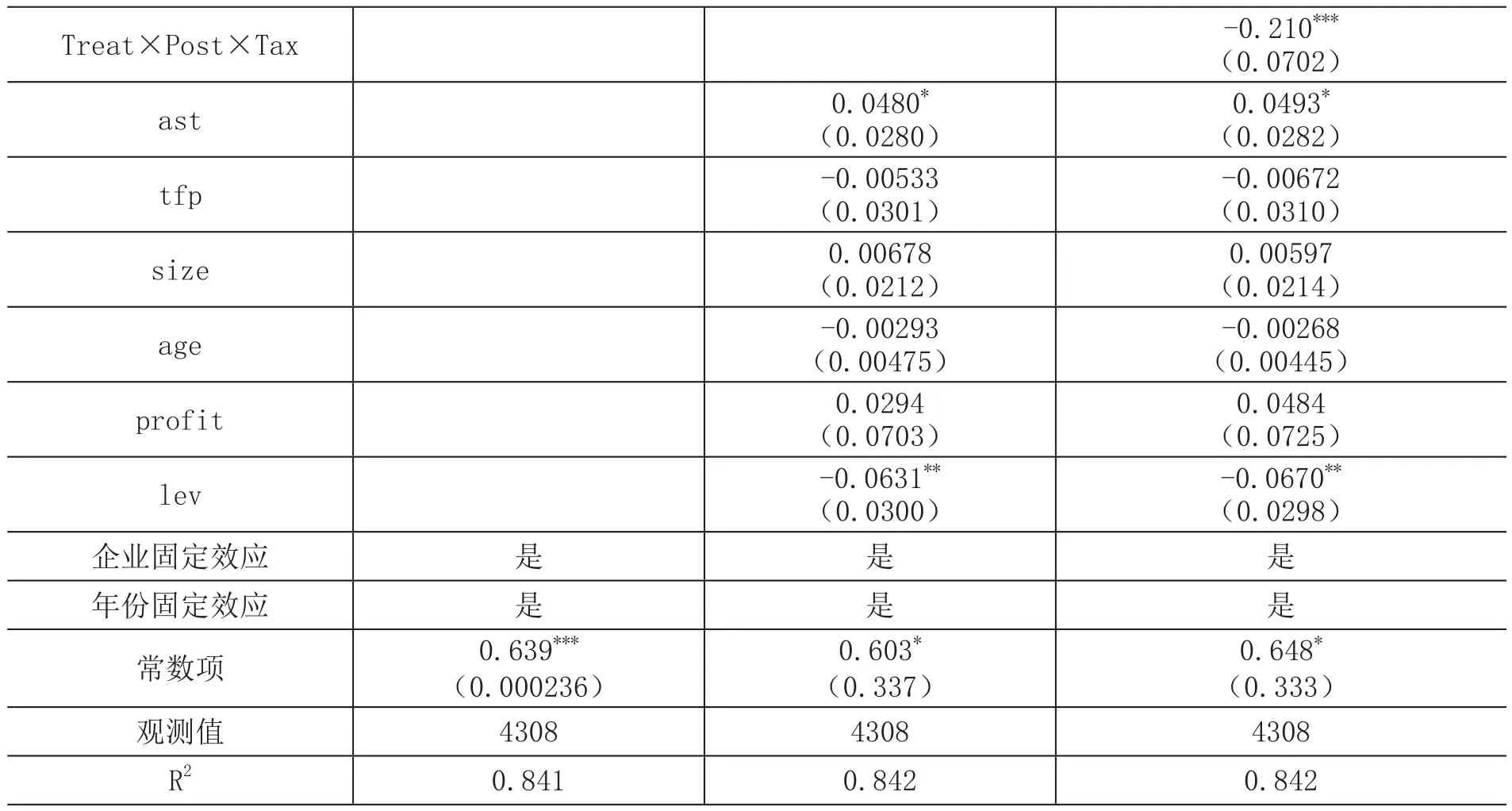

表3報告了“營改增”稅制改革對制造企業(yè)出口產(chǎn)品質(zhì)量的影響回歸結(jié)果。表3第(1)列為僅控制了企業(yè)個體及時間固定效應(yīng)的簡單回歸估計,結(jié)果顯示“營改增”稅制改革對制造企業(yè)出口產(chǎn)品質(zhì)量影響的回歸系數(shù)在1%的統(tǒng)計水平上顯著為正。表3第(2)列加入了一系列控制變量后的回歸系數(shù)仍顯著為正,說明“營改增”稅制改革顯著提高了制造企業(yè)的出口產(chǎn)品質(zhì)量。同時,考察“營改增”稅制改革是否是通過降低稅負(fù)來影響制造企業(yè)出口產(chǎn)品質(zhì)量提升。表3第(3)列制造企業(yè)流轉(zhuǎn)稅負(fù)和“營改增”稅制改革的交互項(Treat×Post×Tax)的回歸系數(shù)顯著為負(fù),說明“營改增”稅制改革降低了制造企業(yè)稅負(fù),增加企業(yè)現(xiàn)金流,激勵企業(yè)將更多資金投資到產(chǎn)品質(zhì)量升級改造,進(jìn)而促進(jìn)制造企業(yè)出口產(chǎn)品質(zhì)量的提升。研究假設(shè)H1得以驗證。

表3 “營改增”稅制改革對企業(yè)出口產(chǎn)品質(zhì)量的影響

Treat×Post×Tax -0.210***(0.0702)ast 0.0480*(0.0280)0.0493*(0.0282)tfp -0.00533(0.0301)-0.00672(0.0310)size 0.00678(0.0212)-0.00268(0.00445)profit 0.0294(0.0703)0.00597(0.0214)age -0.00293(0.00475)0.0484(0.0725)lev -0.0631**(0.0300)0.648*(0.333)觀測值 4308 4308 4308 R2 0.841 0.842 0.842-0.0670**(0.0298)企業(yè)固定效應(yīng) 是 是 是年份固定效應(yīng) 是 是 是常數(shù)項 0.639***(0.000236)0.603*(0.337)

(三)“營改增”稅制改革影響的動態(tài)效應(yīng)

為考察“營改增”稅制改革實施后影響制造業(yè)企業(yè)出口產(chǎn)品質(zhì)量的長效機(jī)制,引入四個時間虛擬變量Post2012、Post2013、Post2014、Post2015,分別表示“營改增”稅制改革試點(diǎn)實施當(dāng)年以及滯后一年、滯后兩年、滯后三年的動態(tài)回歸結(jié)果。表4列示“營改增”政策的滯后效應(yīng)檢驗回歸結(jié)果,表4第(1)、(2)分別是加入控制變量之前和之后的回歸結(jié)果,結(jié)果顯示Treat×Post2012、Treat×Post2013、Treat×Post2014和Treat×Post2015均通過統(tǒng)計顯著性檢驗,對應(yīng)的回歸系數(shù)依次為0.0315、0.0183、0.0442、0.0504和0.029、0.0124、0.0392、0.0482,說明“營改增”稅制改革對制造企業(yè)出口產(chǎn)品質(zhì)量提升有一定促進(jìn)作用,但可能由于“營改增”政策提出的當(dāng)年,制造企業(yè)積極利用政策優(yōu)勢開展技術(shù)創(chuàng)新投資、新產(chǎn)品研發(fā)和固定資產(chǎn)更新改造,之后形成了一個緩沖期,到“營改增”政策實施第三、四年政策效應(yīng)得以充分釋放,制造企業(yè)出口產(chǎn)品質(zhì)量得到持續(xù)提升。

表4 “營改增”稅制改革影響的動態(tài)效應(yīng)

(四)穩(wěn)健性檢驗

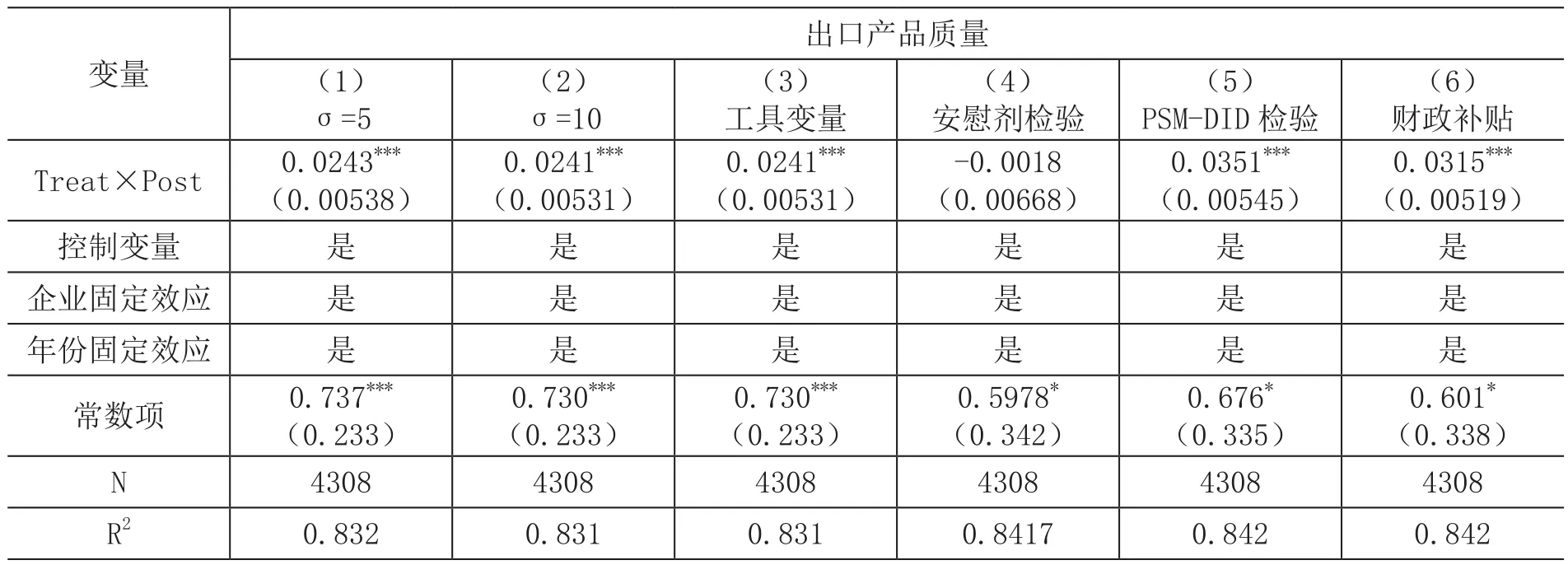

上述分析得到的一個重要的結(jié)論是,“營改增”稅制改革能顯著促進(jìn)制造企業(yè)出口產(chǎn)品質(zhì)量提升。為了進(jìn)一步考察回歸估計結(jié)果的可靠性,本文從不同角度進(jìn)行穩(wěn)健性檢驗。

1.改變被解釋變量測算方法

作為被解釋變量,制造企業(yè)出口產(chǎn)品質(zhì)量的指標(biāo)選取與測算是否準(zhǔn)確至關(guān)重要。為防止指標(biāo)選擇性偏誤,將制造企業(yè)出口產(chǎn)品質(zhì)量測算方式替換為以下兩種:一方面,采用Khandelwal等(2013)使用的替代彈性σ重新度量。另一方面,為了避免回歸結(jié)果受到內(nèi)生性的影響,以目的國以外的市場平均價格作為工具變量,重新測算制造企業(yè)出口產(chǎn)品質(zhì)量。具體檢驗結(jié)果見表5第(1)至(3)列。由回歸結(jié)果可知,“營改增”稅制改革對制造企業(yè)出口產(chǎn)品質(zhì)量影響的回歸系數(shù)在1%統(tǒng)計水平顯著為正。也就是說無論是更換σ取值,還是采用工具變量來計算制造企業(yè)出口產(chǎn)品質(zhì)量,“營改增”的實施均顯著提高制造企業(yè)出口產(chǎn)品質(zhì)量,也就是說基準(zhǔn)回歸的結(jié)果是穩(wěn)健的。

表5 穩(wěn)健性檢驗

2.安慰劑檢驗

運(yùn)用安慰劑檢驗方法來識別“營改增”稅制改革對制造企業(yè)出口產(chǎn)品質(zhì)量的影響,將“營改增”稅制改革實施時點(diǎn)向前推了一年,檢驗制造企業(yè)出口產(chǎn)品質(zhì)量的提升并非由“營改增”稅制改革導(dǎo)致的結(jié)果。將“營改增”稅制改革實施時點(diǎn)向前推一年,重新對模型(2)進(jìn)行回歸。如果“營改增”稅制改革的實施是引起制造企業(yè)出口產(chǎn)品質(zhì)量變化的原因,那么制造企業(yè)的出口產(chǎn)品質(zhì)量在“營改增”稅制改革實際實施之前的年份應(yīng)該沒有顯著變化。表5第(4)列報告了安慰劑檢驗的結(jié)果,Post×Treat的估計系數(shù)沒有通過顯著性檢驗,也就是說制造業(yè)出口產(chǎn)品質(zhì)量變化確實是由“營改增”稅制改革引起的,基準(zhǔn)回歸結(jié)論是穩(wěn)健的。

3.PSM-DID檢驗

由于“營改增”稅制改革的實施采用了逐步推廣辦法,因此樣本可能存在自我選擇性問題。為排除這一內(nèi)生性選擇偏差,保證基準(zhǔn)回歸結(jié)果的準(zhǔn)確性,采用臨近匹配法對實施“營改增”稅制改革試點(diǎn)的樣本與未實施“營改增”試點(diǎn)的樣本進(jìn)行1:1匹配,對匹配后的樣本重新進(jìn)行回歸分析。表5中的列(5)為PSM-DID回歸結(jié)果,可以看出,進(jìn)行匹配后的回歸結(jié)果系數(shù)、符號和顯著性水平與基準(zhǔn)回歸結(jié)果基本一致,進(jìn)一步驗證了“營改增”稅制改革顯著促進(jìn)了制造業(yè)出口產(chǎn)品質(zhì)量提升。

4.財政補(bǔ)貼

財政補(bǔ)貼是中國政府為實現(xiàn)優(yōu)化資源配置和特定的經(jīng)濟(jì)社會發(fā)展目標(biāo),無償給予企業(yè)的貨幣性資產(chǎn)或非貨幣性資產(chǎn)(柳光強(qiáng),2016)。近年來為了促進(jìn)制造企業(yè)口產(chǎn)品質(zhì)量升級,政府實施了一系列的財政補(bǔ)貼政策,提供了大量財政資金補(bǔ)助。作為支持制造企業(yè)轉(zhuǎn)型升級的重要政策工具,財政補(bǔ)貼可能與稅收政策存在相同的政策傳導(dǎo)路徑,對制造企業(yè)出口產(chǎn)品質(zhì)量產(chǎn)生類似的影響。為了排除政府補(bǔ)貼的干擾,本文在模型(2)基礎(chǔ)上加入政府補(bǔ)貼作為控制變量,表5中第(6)列為回歸結(jié)果,說明即使充分考慮了政府補(bǔ)貼因素之后,“營改增”稅制改革仍然能夠促進(jìn)制造企業(yè)出口產(chǎn)品質(zhì)量提升。

五、 影響機(jī)制與擴(kuò)展分析

(一)影響機(jī)制檢驗

前文估計回歸結(jié)果表明,“營改增”稅制改革顯著提高了中國制造業(yè)企業(yè)出口產(chǎn)品質(zhì)量。理論分析認(rèn)為“脫實向虛”金融化行為是“營改增”稅制改革作用于制造企業(yè)出口產(chǎn)品質(zhì)量的一個重要因素,那么制造企業(yè)“脫實向虛”對“營改增”稅制改革與出口產(chǎn)品質(zhì)量究竟具有何種調(diào)節(jié)效應(yīng)呢?本文參考王桂軍和盧瀟瀟(2019)的做法,將制造企業(yè)“脫實向虛”作為調(diào)節(jié)變量置于基準(zhǔn)模型,以分析“營改增”稅制改革作用制造企業(yè)出口產(chǎn)品質(zhì)量的內(nèi)在機(jī)制。

其中,制造企業(yè)“脫實向虛”金融化采用金融資產(chǎn)占總資產(chǎn)的比值來定義,制造企業(yè)“脫實向虛”計算公式為:制造企業(yè)“脫實向虛”程度=(交易性金融資產(chǎn)+衍生金融資產(chǎn)+發(fā)放貸款及墊款凈額+可供出售金融資產(chǎn)凈額+持有至到期投資凈額+投資性房地產(chǎn)凈額)/總資產(chǎn)。

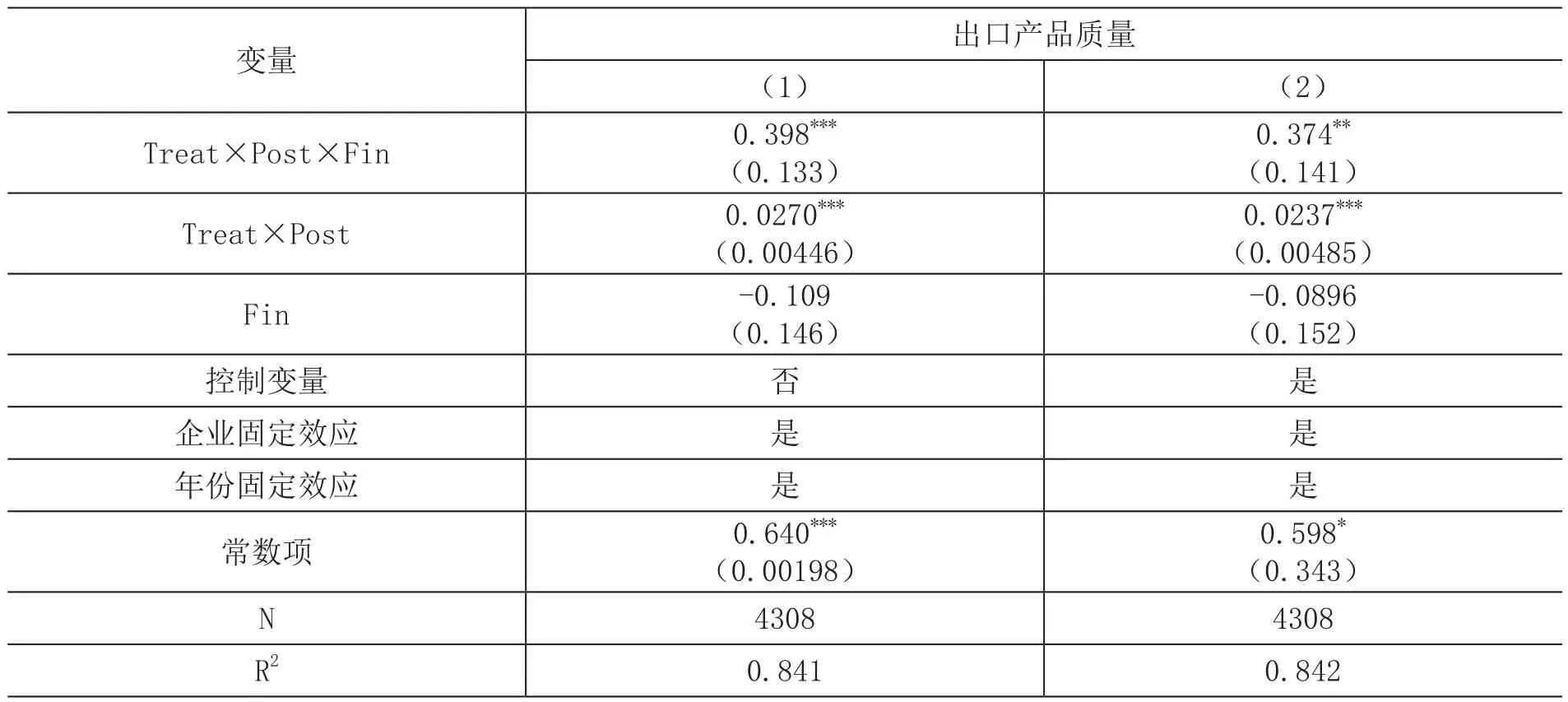

表6中的列(1)和(2)是制造企業(yè)“脫實向虛”作為調(diào)節(jié)變量的回歸結(jié)果,Treat×Post×Fin的回歸系數(shù)為正,且通過1%統(tǒng)計顯著性水平檢驗,這表明“脫實向虛”能夠增強(qiáng)“營改增”稅制改革對制造企業(yè)出口產(chǎn)品質(zhì)量的提升作用,制造企業(yè)“脫實向虛”的確是“營改增”稅制改革助推中國制造企業(yè)出口產(chǎn)品質(zhì)量的重要路徑。這也說明中國制造企業(yè)配置金融資產(chǎn)發(fā)揮“蓄水池”作用,擴(kuò)大“營改增”稅制改革對制造企業(yè)出口產(chǎn)品質(zhì)量的正向激勵效果。研究假設(shè)H2得以驗證。

表6 金融化視角下“營改增”對制造企業(yè)出口產(chǎn)品質(zhì)量的影響

(二)異質(zhì)性分析

不同類型的制造業(yè)企業(yè)在政策扶持力度、投資機(jī)會等方面存在顯著差異,“營改增”稅制改革對制造業(yè)企業(yè)出口產(chǎn)品質(zhì)量的影響,以及制造企業(yè)“脫實向虛”調(diào)節(jié)作用的發(fā)揮,可能因企業(yè)類型不同而存在差異。基于此,本文從企業(yè)生命周期、企業(yè)產(chǎn)權(quán)性質(zhì)、企業(yè)融資約束程度和行業(yè)技術(shù)水平異質(zhì)性分別進(jìn)行分組檢驗,以期獲得更為精確的研究結(jié)論。

1.企業(yè)生命周期

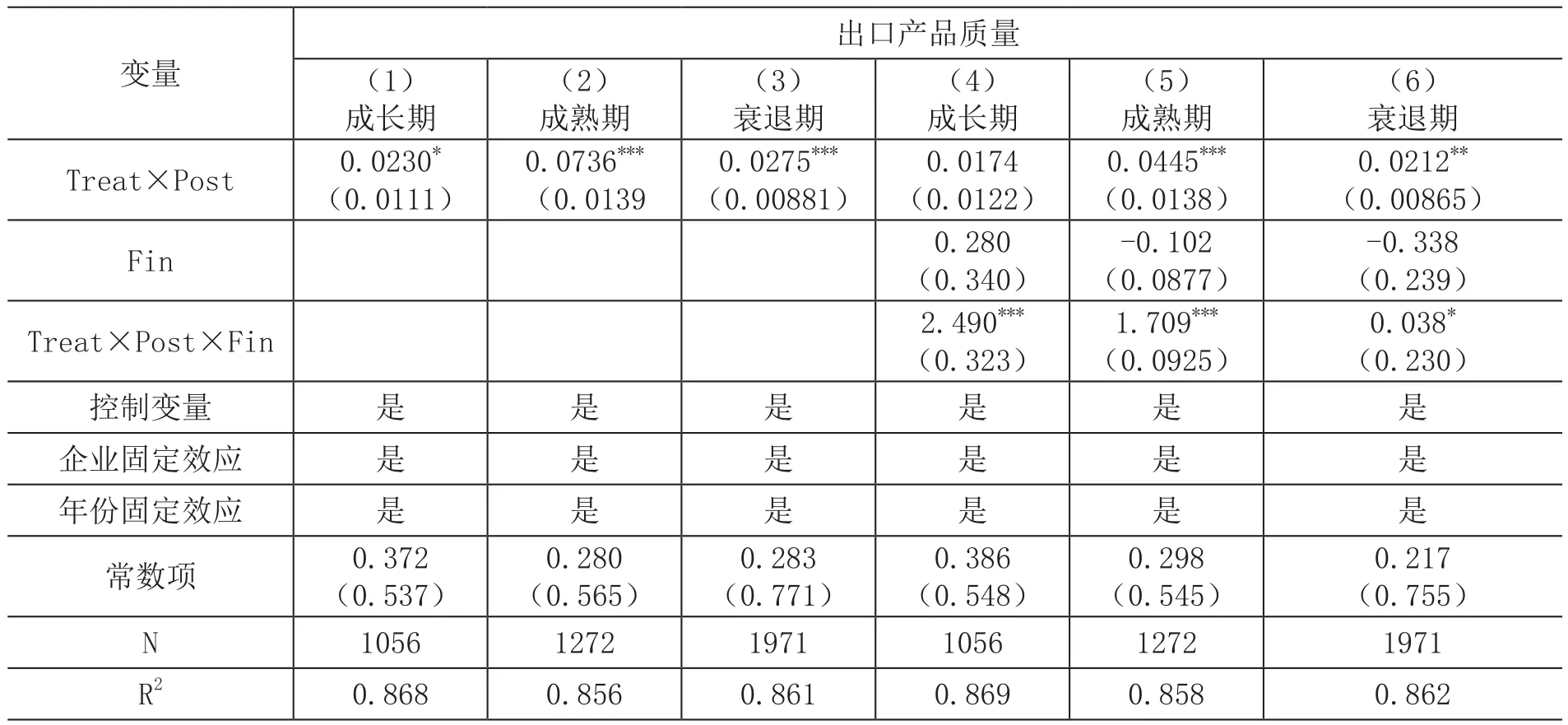

從企業(yè)生命周期來看,不同階段的制造企業(yè)在創(chuàng)新動力、投資傾向、風(fēng)險偏好等方面均表現(xiàn)出明顯差異性。借鑒王桂軍和盧瀟瀟(2019)的做法,使用財務(wù)綜合指標(biāo)法將制造企業(yè)經(jīng)營階段劃分為成長期、成熟期和衰退期,以考察制造企業(yè)不同生命周期中“營改增”稅制改革對制造企業(yè)出口產(chǎn)品質(zhì)量的影響。結(jié)果如表7第(1)-(3)列所示,制造企業(yè)處于不同生命周期,“營改增”稅制改革均促進(jìn)了制造企業(yè)出口產(chǎn)品質(zhì)量提升,但成熟期企業(yè)出口產(chǎn)品質(zhì)量的提升作用顯著大于成長期和衰退期企業(yè),這可能因為成熟期的企業(yè)已經(jīng)完成了前期的資本積累過程,占有一定的市場份額,產(chǎn)品銷量和企業(yè)盈利較為穩(wěn)定,企業(yè)傾向于尋求新的增長點(diǎn),此時“營改增”稅制改革的實施有利于制造企業(yè)將資金投入到產(chǎn)品質(zhì)量升級中。成長期的企業(yè)正處在學(xué)習(xí)和模仿階段,缺乏發(fā)展資金,尚未形成完善的研發(fā)體系,傾向于購置機(jī)器設(shè)備、建設(shè)廠房,因而“營改增”稅制改革對成長期企業(yè)出口產(chǎn)品質(zhì)量的影響弱于成熟期企業(yè)。而衰退期企業(yè)主營業(yè)務(wù)往往屬于落后產(chǎn)業(yè),機(jī)器設(shè)備和技術(shù)都比較落后,進(jìn)一步提升的空間有限,“營改增”稅制改革也難以促進(jìn)企業(yè)持續(xù)創(chuàng)新。表7第(4)-(6)列是在考慮“脫實向虛”因素后回歸估計結(jié)果,可以看出制造企業(yè)“脫實向虛”對成長期、成熟期制造企業(yè)的調(diào)節(jié)作用強(qiáng)于衰退期企業(yè)。這可能因為對于成長期企業(yè)來說,自有資金難以滿足企業(yè)創(chuàng)新需要,而外部資金可得性低,其強(qiáng)烈的融資需求導(dǎo)致企業(yè)資金配置“蓄水池”效應(yīng)的作用更加突出,因而成長期的制造企業(yè)“脫實向虛”對“營改增”稅制改革政策效應(yīng)的正向調(diào)節(jié)作用最為顯著。而由于成熟期企業(yè)具有穩(wěn)定的利潤和持續(xù)的現(xiàn)金流,處于企業(yè)盈利性較高、生產(chǎn)性投資較好的階段,因而“脫實向虛”對“營改增”稅制改革的正向調(diào)節(jié)作用相比成長期企業(yè)差。衰退期的制造企業(yè)面臨資金困境,金融資產(chǎn)配置不足,故其“脫實向虛”在“營改增”稅制改革的積極作用中正向調(diào)節(jié)效應(yīng)最小。

表7 基于制造企業(yè)生命周期的異質(zhì)性分析

2.企業(yè)產(chǎn)權(quán)性質(zhì)

企業(yè)屬性是影響出口產(chǎn)品質(zhì)量差異一個重要因素(程凱和楊逢珉,2020)。考慮不同產(chǎn)權(quán)性質(zhì)的制造企業(yè)在資金支持、受政府保護(hù)以及政策鼓勵等方面的差異。按產(chǎn)權(quán)性質(zhì)將制造企業(yè)劃分為國有與非國有二類企業(yè),進(jìn)一步考察“營改增”稅制改革對不同所有制性質(zhì)企業(yè)出口產(chǎn)品質(zhì)量的影響。估計結(jié)果如表8第(1)和(2)列所示。從表8可以發(fā)現(xiàn),無論是國有企業(yè)還是非國有企業(yè),“營改增”稅制改革均有利于制造企業(yè)出口產(chǎn)品質(zhì)量的提高,但相比之下,“營改增”稅制改革對非國有制造企業(yè)出口產(chǎn)品質(zhì)量提升的積極效果更大。原因可能是國有企業(yè)和非國有企業(yè)承擔(dān)的社會責(zé)任存在差異,對稅收政策反映的敏感程度也不同。中國的國有企業(yè)承擔(dān)著促進(jìn)經(jīng)濟(jì)發(fā)展和保障人民利益的社會責(zé)任,并非以盈利為絕對目的,對稅收成本不夠敏感。非國有制造企業(yè)具有更加靈活的市場應(yīng)對機(jī)制,凸顯了“營改增”減稅的效應(yīng)。表8(3)和(4)列是考慮“脫實向虛”影響因素的回歸結(jié)果,可以看出制造企業(yè)金融化對國有企業(yè)及非國有企業(yè)均起到正向調(diào)節(jié)作用,且該調(diào)節(jié)作用在非國有制造企業(yè)更明顯。其原因可能在于:“脫實向虛”能夠?qū)⒔鹑谫Y產(chǎn)與企業(yè)研發(fā)投入的風(fēng)險特征相互匹配,在提升金融資源配置效率等方面發(fā)揮關(guān)鍵作用,但國有企業(yè)在資源稟賦和融資支持等方面具有明顯優(yōu)勢,其融資約束相對較輕,且國有企業(yè)存在委托代理問題嚴(yán)重,對于產(chǎn)品質(zhì)量轉(zhuǎn)型升級投入的熱情不足,而非國有企業(yè)面臨的融資約束較為嚴(yán)重,企業(yè)“脫實向虛”可在一定程度上緩解融資約束。因此,非國有企業(yè)更有動機(jī)進(jìn)行金融資產(chǎn)投資,以應(yīng)對產(chǎn)品質(zhì)量升級給企業(yè)帶來的潛在經(jīng)營風(fēng)險,“脫實向虛”的正向調(diào)節(jié)作用在非國有企業(yè)中更為明顯。

表8 基于企業(yè)所有權(quán)性質(zhì)的異質(zhì)性分析

3.企業(yè)融資約束

融資約束是影響企業(yè)出口產(chǎn)品質(zhì)量的重要原因(李小奕和廖東聲,2020)。為進(jìn)一步考察“營改增”稅制改革對不同融資約束程度制造企業(yè)出口產(chǎn)品質(zhì)量的影響,本文構(gòu)建制造企業(yè)融資約束指數(shù)。表9為不同融資約束水平下“營改增”稅制改革影響制造企業(yè)出口產(chǎn)品質(zhì)量的回歸估計結(jié)果。回歸結(jié)果顯示“營改增”稅制改革對不同融資約束程度制造企業(yè)出口產(chǎn)品質(zhì)量均有促進(jìn)作用。但相對于低融資約束的制造企業(yè),“營改增”稅制改革對融資約束較大的制造企業(yè)出口產(chǎn)品質(zhì)量提升作用更為顯著。可能的原因是相對于融資約束較小的制造企業(yè)而言,融資約束較大的制造企業(yè)更可能因資金短缺而無法根據(jù)其現(xiàn)實需要進(jìn)行產(chǎn)品升級,從而抑制出口產(chǎn)品質(zhì)量提升。“營改增”減稅效應(yīng)能有效緩解制造企業(yè)融資約束,在一定程度上解決受融資約束較大企業(yè)的資金需求。在考慮“脫實向虛”金融化因素后,發(fā)現(xiàn)“脫實向虛”僅對強(qiáng)融資約束制造企業(yè)出口產(chǎn)品質(zhì)量發(fā)揮正向調(diào)節(jié)作用。可見,中國制造企業(yè)是出于“蓄水池”動機(jī)配置金融資產(chǎn),其金融資產(chǎn)投資能提升企業(yè)產(chǎn)品質(zhì)量。

表9 基于企業(yè)融資約束的異質(zhì)性分析

0.117(0.488)N 2040 2268 2040 2268 R2 0.879 0.815 0.846 0.839控制變量 是 是 是 是企業(yè)固定效應(yīng) 是 是 是 是年份固定效應(yīng) 是 是 是 是常數(shù)項 0.635(0.456)-0.492(0.521)0.597*(0.341)

4.行業(yè)技術(shù)水平

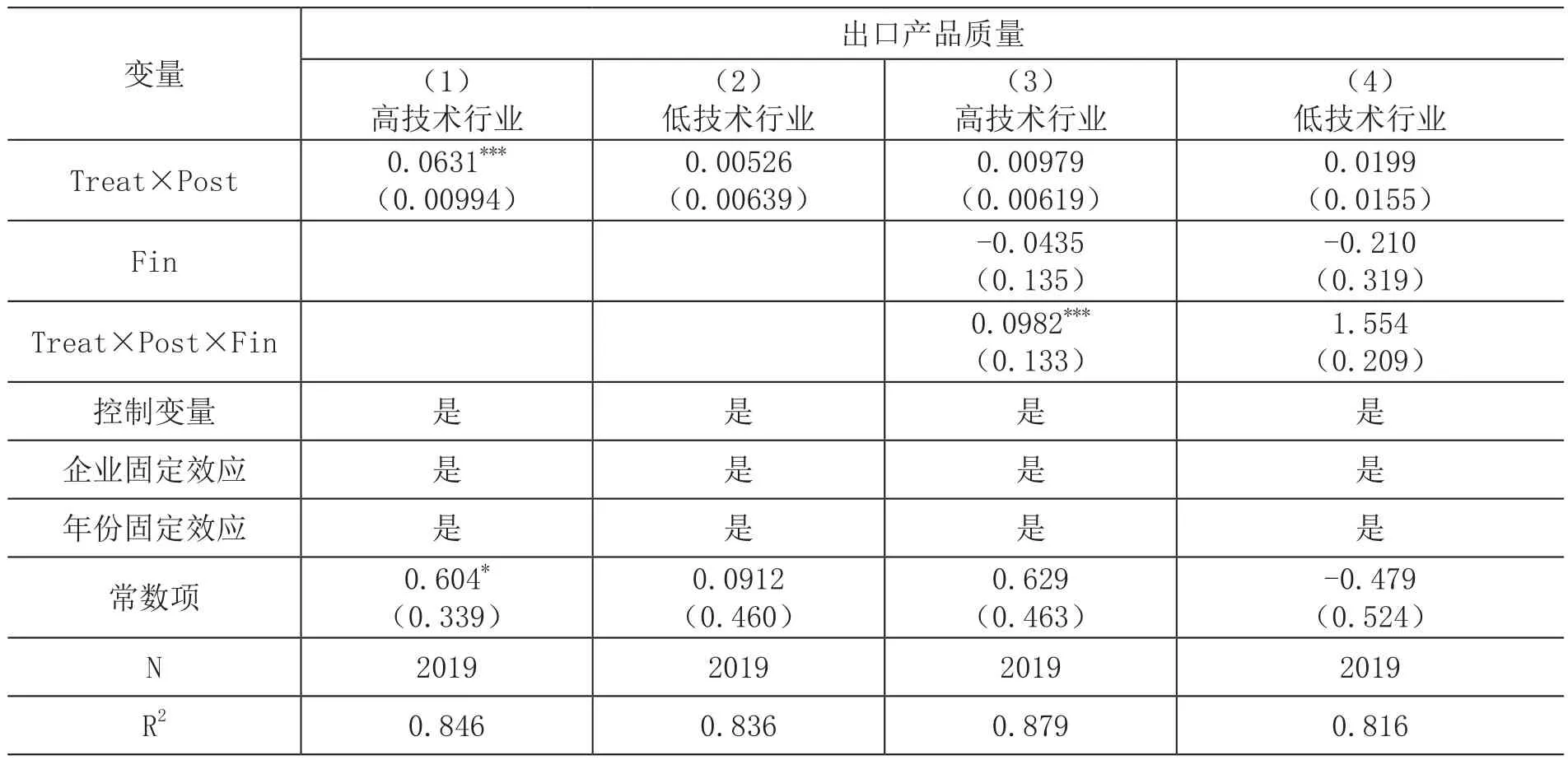

不同制造企業(yè)行業(yè)的創(chuàng)新需求和動力具有明顯異質(zhì)性,對政策敏感度也存在差異(張玉等,2016)。長期以來,中國制造企業(yè)憑借低成本優(yōu)勢在低技術(shù)行業(yè)保持競爭力,但在依靠質(zhì)量、品牌等非價格競爭的高技術(shù)行業(yè)面臨明顯的不足。為考察“營改增”稅制改革對制造企業(yè)出口產(chǎn)品質(zhì)量的作用是否在不同行業(yè)技術(shù)水平存在異質(zhì)性,借鑒段軍山(2021)的方法,將制造業(yè)行業(yè)分為高技術(shù)行業(yè)和低技術(shù)行業(yè)兩類。回歸檢驗結(jié)果發(fā)現(xiàn),“營改增”稅制改革對高技術(shù)行業(yè)的出口產(chǎn)品質(zhì)量的提升作用強(qiáng)于低技術(shù)行業(yè)。在考慮金融化因素后,金融化僅在高技術(shù)行業(yè)企業(yè)出口產(chǎn)品質(zhì)量的提升中發(fā)揮顯著的正向調(diào)節(jié)作用。可能的原因是,高技術(shù)行業(yè)企業(yè)高度依賴于研發(fā)創(chuàng)新,在技術(shù)創(chuàng)新和研發(fā)投入強(qiáng)度方面高于低技術(shù)行業(yè)企業(yè),對資金的需求也更為強(qiáng)烈,對稅收政策也更為敏感,受益也可能更多。“營改增”稅制改革使得制造企業(yè)產(chǎn)業(yè)鏈條延長、稅負(fù)下降,推動高技術(shù)行業(yè)制造企業(yè)開展產(chǎn)品質(zhì)量升級的研發(fā)活動,進(jìn)而提高企業(yè)出口產(chǎn)品質(zhì)量。

表10 基于行業(yè)技術(shù)水平的異質(zhì)性分析

六、結(jié)論及政策啟示

在中國制造日益融入全球價值鏈分工體系的進(jìn)程中,出口產(chǎn)品競爭力不足仍是影響中國制造業(yè)邁向全球價值鏈中高端的短板,因而提升中國制造企業(yè)出口產(chǎn)品質(zhì)量是實現(xiàn)中國制造強(qiáng)國的關(guān)鍵所在。

本文通過測算中國制造企業(yè)出口產(chǎn)品質(zhì)量,從制造企業(yè)“脫實向虛”的視角,考察了“營改增”稅制改革對制造企業(yè)出口產(chǎn)品質(zhì)量的影響效應(yīng)與作用機(jī)制。得出以下主要結(jié)論:第一,“營改增”稅制改革降低制造企業(yè)稅收負(fù)擔(dān),促進(jìn)制造企業(yè)出口產(chǎn)品質(zhì)量的提升。第二,制造企業(yè)“脫實向虛”金融化在“營改增”稅制改革影響出口產(chǎn)品質(zhì)量中起正向促進(jìn)作用,制造企業(yè)“脫實向虛”的金融化行為是提升出口產(chǎn)品質(zhì)量的有效途徑。第三,“營改增”稅制改革對制造企業(yè)出口產(chǎn)品質(zhì)量的影響具有顯著異質(zhì)性,其對非國有企業(yè)、成熟期企業(yè)、強(qiáng)融資約束企業(yè)以及行業(yè)技術(shù)水平較高制造企業(yè)的積極效應(yīng)尤為突出。研究結(jié)論既豐富“營改增”稅制改革經(jīng)濟(jì)效應(yīng)的研究,也為理解企業(yè)“脫實向虛”金融化行為對稅制改革與制造企業(yè)出口產(chǎn)品質(zhì)量的影響提供了新的分析視角。

根據(jù)研究結(jié)論,對如何實施更有效的稅收政策,提升制造企業(yè)出口產(chǎn)品質(zhì)量,促進(jìn)制造企業(yè)高質(zhì)量發(fā)展,具有以下重要的政策啟示:第一,加強(qiáng)對制造企業(yè)的稅收政策支持,切實減輕制造企業(yè)稅收負(fù)擔(dān)。稅負(fù)對制造業(yè)企業(yè)出口產(chǎn)品質(zhì)量產(chǎn)生直接影響,關(guān)系到制造企業(yè)的生產(chǎn)經(jīng)營,減輕稅收負(fù)擔(dān)可以為制造企業(yè)產(chǎn)品質(zhì)量升級提供動力。第二,引導(dǎo)制造企業(yè)理性配置金融資產(chǎn),充分發(fā)揮“脫實向虛”金融化行為正向調(diào)節(jié)作用。充分認(rèn)識和利用金融化對實體企業(yè)的影響,引導(dǎo)制造企業(yè)合理配置金融資產(chǎn),保障其有充足資金進(jìn)行產(chǎn)品質(zhì)量升級,發(fā)揮金融化正向調(diào)節(jié)作用。同時,政府應(yīng)當(dāng)鼓勵企業(yè)將資金投入到產(chǎn)品質(zhì)量提升的研發(fā)領(lǐng)域,防止企業(yè)過度追求利潤最大化而忽視實體投資造成虛擬經(jīng)濟(jì)對實體經(jīng)濟(jì)的擠出效應(yīng)。第三,提高稅收政策的有效性、精準(zhǔn)性和協(xié)調(diào)性。稅制改革的政策效果隨著企業(yè)屬性、生命周期、融資約束程度和技術(shù)行業(yè)水平不同存在顯著異質(zhì)性特征。精準(zhǔn)的稅收政策可以促進(jìn)高新技術(shù)產(chǎn)業(yè)和高附加值產(chǎn)品的升級,調(diào)整國內(nèi)制造業(yè)產(chǎn)業(yè)布局,提高制造企業(yè)出口產(chǎn)品附加值,利于實現(xiàn)中國制造產(chǎn)品向全球價值鏈的中高端攀升。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國眼鏡科技雜志(2019年9期)2019-11-11 12:15:30

勞動保護(hù)(2019年7期)2019-08-27 00:41:04

金橋(2019年10期)2019-08-13 07:15:20

質(zhì)量技術(shù)監(jiān)督研究(2018年1期)2018-03-26 08:04:36

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50

新農(nóng)業(yè)(2016年20期)2016-08-16 11:56:22