全國視域下湖北數(shù)字經(jīng)濟特征、問題與對策研究

2021-12-07 04:39:24傅智宏楊先明

湖北社會科學 2021年10期

傅智宏, 楊先明

(1.湖北文理學院 經(jīng)濟管理學院,湖北 襄陽 441053;2.云南大學 發(fā)展研究院,云南 昆明 650091)

一、引言

隨著大數(shù)據(jù)、人工智能、云計算、5G、區(qū)塊鏈和物聯(lián)網(wǎng)等新一輪技術(shù)與產(chǎn)業(yè)革命興起,以數(shù)據(jù)為核心要素、數(shù)字化驅(qū)動的新生產(chǎn)方式蓬勃發(fā)展,各國不斷升級數(shù)字經(jīng)濟發(fā)展戰(zhàn)略,搶占數(shù)字化轉(zhuǎn)型發(fā)展戰(zhàn)略高地,人類社會快速進入數(shù)字經(jīng)濟時代。

我國“十四五”規(guī)劃和2035 年遠景目標綱要提出加快數(shù)字化發(fā)展,建設(shè)數(shù)字中國,打造數(shù)字經(jīng)濟新優(yōu)勢。2021年政府工作報告也提出“加快數(shù)字化發(fā)展,打造數(shù)字經(jīng)濟新優(yōu)勢,協(xié)同推進數(shù)字產(chǎn)業(yè)化和產(chǎn)業(yè)數(shù)字化轉(zhuǎn)型,加快數(shù)字社會建設(shè)步伐,提高數(shù)字政府建設(shè)水平,營造良好數(shù)字生態(tài),建設(shè)數(shù)字中國”。2020 年6 月湖北出臺“數(shù)字經(jīng)濟13 條”,首次針對數(shù)字經(jīng)濟發(fā)展制定專項支持政策,培育新經(jīng)濟增長點,促進全省疫后經(jīng)濟重振。

以新一代信息基礎(chǔ)設(shè)施建設(shè)為基礎(chǔ),大數(shù)據(jù)與人工智能技術(shù)突破,應(yīng)用場景開發(fā),促進產(chǎn)業(yè)智能化、智慧政務(wù)、智慧城市、生活數(shù)字化,實現(xiàn)數(shù)字化驅(qū)動經(jīng)濟與社會發(fā)展轉(zhuǎn)型升級,是數(shù)字化轉(zhuǎn)型發(fā)展的共識。然而在普遍的共識下,鑒于區(qū)域發(fā)展的不同階段水平,需要考慮發(fā)展現(xiàn)狀下的區(qū)域數(shù)字化轉(zhuǎn)型中存在的不同特征,得出符合區(qū)域現(xiàn)實情況的需要特別關(guān)注的數(shù)字經(jīng)濟問題與建議。

本文研究結(jié)合BEA(美國經(jīng)濟分析局)數(shù)字經(jīng)濟分類與測算方法,同時將“數(shù)字化賦能”進一步創(chuàng)新性細分為“數(shù)字化賦能·設(shè)備”與“數(shù)字化賦能·服務(wù)”,結(jié)合國家與地方統(tǒng)計數(shù)據(jù),對中國區(qū)域數(shù)字經(jīng)濟規(guī)模進行測算及分類比較,對各區(qū)域“數(shù)字化賦能·設(shè)備”“數(shù)字化賦能·服務(wù)”“數(shù)字化交易”“數(shù)字化媒體”等方面進行總體及主要行業(yè)產(chǎn)品與服務(wù)產(chǎn)出情況比較,結(jié)合經(jīng)濟發(fā)展階段特征,分析湖北數(shù)字經(jīng)濟短板,試圖提出對策建議。

二、文獻述評

文獻研究主要從數(shù)字技術(shù)與數(shù)字經(jīng)濟的研究發(fā)展、數(shù)字化平臺業(yè)務(wù)的普及、數(shù)字技術(shù)對企業(yè)組織與行為的影響、數(shù)字技術(shù)對消費者的好處、數(shù)字產(chǎn)品的捆綁定價、數(shù)字經(jīng)濟規(guī)模測度等方面展開述評。

數(shù)字化技術(shù)始于運算機器的快速商業(yè)化,從不斷增強的計算與存儲能力,到計算機間建立的有限聯(lián)系。隨著軟、硬件技術(shù)能力的快速提升,通過計算機進行信息處理、復(fù)制、存儲逐漸普及。在美國軍方資助背景下,20 世紀六七十年代,研究人員發(fā)明了信息分組交換技術(shù),并開發(fā)定義了傳輸控制協(xié)議/互聯(lián)網(wǎng)協(xié)議(TCP/IP),1990—1995 年商業(yè)互聯(lián)網(wǎng)誕生并迅速發(fā)展起來。[1]其后基于TCP/IP架構(gòu)出現(xiàn)的系列新技術(shù),如瀏覽器、搜索引擎、移動通信協(xié)議、網(wǎng)絡(luò)社交、線上購物、安全標準等,進一步推動數(shù)字技術(shù)的發(fā)展。

早期的數(shù)字經(jīng)濟主要研究信息與互聯(lián)網(wǎng)經(jīng)濟,信息傳輸?shù)亩▋r機制、信息隨著互聯(lián)競爭及內(nèi)容性質(zhì)如何變化;[2]互聯(lián)對價格和福利的影響;[3]網(wǎng)絡(luò)效應(yīng)與互聯(lián)挑戰(zhàn)。[4][5]以及互聯(lián)網(wǎng)去中心化、商業(yè)互聯(lián)網(wǎng)活動的掌控、如何確定行業(yè)技術(shù)標準、標準采納中的技術(shù)選擇。[6]數(shù)字技術(shù)大幅降低計算、存儲與傳輸成本,數(shù)字化使某些成本降低至接近于零時,經(jīng)濟模型如何改變。[7]低搜尋與運輸成本對雙邊市場及邊際報酬遞減的影響。[8]低搜尋成本有助于發(fā)現(xiàn)相對未知產(chǎn)品,[9]導(dǎo)致超級明星和長尾效應(yīng),[10]在線平臺顯示產(chǎn)品受歡迎度信息影響購買行為,也影響在線放貸[11]及在線投資[12]。

數(shù)字化驅(qū)動平臺業(yè)務(wù)普及,低搜尋成本使交易更廣泛,提高買家與賣家、供需雙方的匹配質(zhì)量,[13]也導(dǎo)致了致力于促進匹配的在線P2P平臺發(fā)展,而且匹配市場非常多元化,如:工人和企業(yè)、買家與賣家、投資者和企業(yè)家、空房與旅行者、慈善機構(gòu)與捐助者等。有些市場更好地利用了閑置物品或技能而稱為“共享經(jīng)濟”,此類市場多由未使用的耐用品產(chǎn)能驅(qū)動,且“共享”通常是需要付費的。數(shù)字化市場平臺,促進了匹配,提高了交易效率。[14]

數(shù)字通信促進了組織內(nèi)各機構(gòu)間的協(xié)作,數(shù)字技術(shù)的采用可以提升效率,低成本數(shù)字信息流對企業(yè)集權(quán)與分權(quán)度的均衡影響,則取決于技術(shù)性質(zhì)和企業(yè)特征。[15]信息收集的低成本,使企業(yè)更容易實施價格歧視;壟斷條件下,企業(yè)從低成本額外信息收集中獲益,而競爭條件下,信息也可能會加劇競爭程度。信息對壟斷者的好處,可能使消費者策略性隱瞞信息,增強消費者對隱私保護的敏感度;[16]而信息流動的規(guī)則損害公司價格歧視能力,部分消費者放棄以公司提高的歧視價格購買。[17]

數(shù)字技術(shù)讓消費者充分享受信息產(chǎn)品非競爭性好處,零復(fù)制成本、零邊際成本、非競爭性導(dǎo)致生產(chǎn)者面臨如何收費的問題,即對大量非競爭性零成本產(chǎn)品如何定價的問題。信息產(chǎn)品非競爭性特點,意味著大量信息產(chǎn)品可以進行捆綁,而不會增加成本,將數(shù)千種數(shù)字產(chǎn)品捆綁在一起銷售有時是最優(yōu)的(比如知網(wǎng)會員制)。盡管復(fù)制容易,數(shù)字化卻并未扼殺創(chuàng)意產(chǎn)業(yè),因為數(shù)字化也降低了其生產(chǎn)與分銷成本,且促進版權(quán)保護的相關(guān)技術(shù)也在不斷進步完善中。

遵循國民賬戶系統(tǒng)核算原則,設(shè)計數(shù)字經(jīng)濟衛(wèi)星賬戶框架。[18](p3-16)BEA(美國經(jīng)濟分析局)對數(shù)字經(jīng)濟進行了界定,并測算了美國數(shù)字經(jīng)濟增加值、產(chǎn)出等。[19]ABS(澳大利亞統(tǒng)計局)運用BEA方法對澳大利亞數(shù)字經(jīng)濟增加值及對整體經(jīng)濟貢獻度進行了測算。[20]加拿大統(tǒng)計局測度,超過一半人口購買了音樂和視頻下載以及流媒體服務(wù)。[21]一些國際咨詢公司也對部分國家的數(shù)字經(jīng)濟增加值及其對GDP的貢獻進行了測算,國內(nèi)學者借鑒M-P方法對中國2002—2005年數(shù)字經(jīng)濟規(guī)模進行了測算,[22](p118-121)運用BEA 方法對2007—2017 年間中國數(shù)字經(jīng)濟規(guī)模進行了測算,并進行了國際比較。[23](p23-41)

目前數(shù)字經(jīng)濟與數(shù)字化轉(zhuǎn)型發(fā)展研究,尚未深入到國內(nèi)區(qū)域間的數(shù)字經(jīng)濟分類規(guī)模及數(shù)字經(jīng)濟主要行業(yè)產(chǎn)出及各區(qū)域數(shù)字化驅(qū)動發(fā)展的現(xiàn)狀研究。

三、數(shù)字經(jīng)濟規(guī)模與特征

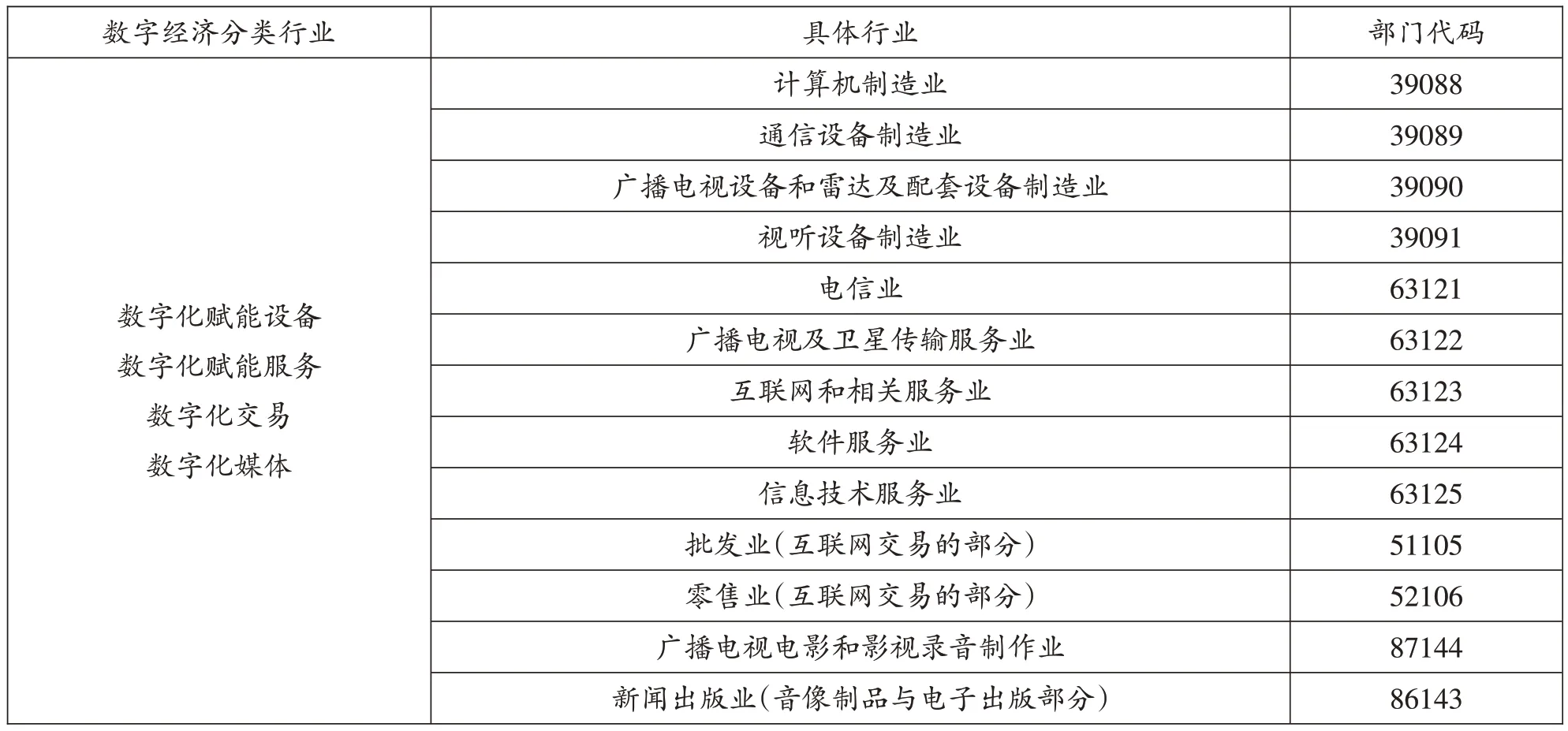

(一)概念與計算說明。

參考許憲春(2020)[23](p23-41)與BEA(2019)[19]的研究,同時考慮數(shù)字化賦能設(shè)備類行業(yè)與服務(wù)類行業(yè)間較大差異,本文創(chuàng)新性將數(shù)字經(jīng)濟規(guī)模計算由三大類細分為四大類別,具體為“數(shù)字化賦能設(shè)備”“數(shù)字化賦能服務(wù)”“數(shù)字化交易”以及“數(shù)字化媒體”等四個行業(yè)。通過全國及省域數(shù)字經(jīng)濟分類規(guī)模的計算,得出全國視域下的湖北數(shù)字經(jīng)濟分類特征、存在的問題,并進一步直觀比較相應(yīng)行業(yè)產(chǎn)出數(shù)據(jù),得出湖北數(shù)字經(jīng)濟發(fā)展對策建議。四大類行業(yè)對應(yīng)的具體行業(yè)名稱及代碼,詳見表1。其中“數(shù)字化賦能設(shè)備”行業(yè)的數(shù)字經(jīng)濟規(guī)模,由計算機、通信設(shè)備、廣播電視設(shè)備和雷達及配套設(shè)備、視聽設(shè)備等四大類制造業(yè)增加值構(gòu)成。“數(shù)字化賦能服務(wù)”行業(yè)對應(yīng)的數(shù)字經(jīng)濟規(guī)模,主要由“信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)”包括電信服務(wù)、廣播電視及衛(wèi)星傳輸服務(wù)、互聯(lián)網(wǎng)和相關(guān)服務(wù)、軟件服務(wù)、信息技術(shù)服務(wù)等五大類服務(wù)業(yè)增加值構(gòu)成。“數(shù)字化交易”對應(yīng)的數(shù)字經(jīng)濟規(guī)模,由批發(fā)、零售兩個服務(wù)行業(yè)中由互聯(lián)網(wǎng)交易創(chuàng)造的增加值構(gòu)成。“數(shù)字化媒體”行業(yè)對應(yīng)的數(shù)字經(jīng)濟規(guī)模,由廣播電視電影和影視錄音制作行業(yè)增加值,和新聞出版業(yè)中音像制品出版、電子物出版業(yè)的增加值構(gòu)成。

表1 數(shù)字經(jīng)濟分類對應(yīng)具體行業(yè)及代碼

全國及各區(qū)域數(shù)字經(jīng)濟分類規(guī)模核算,數(shù)據(jù)來自全國及各區(qū)域“投入產(chǎn)出表”中的各對應(yīng)行業(yè)增加值數(shù)據(jù),目前全國行業(yè)間投入產(chǎn)出表最新只發(fā)布到2018 年,且投入產(chǎn)出數(shù)據(jù)并非每年發(fā)布,故選取了較近的2018年、2017年、2015年、2012年;而2019年的數(shù)據(jù)則依據(jù)國家統(tǒng)計局數(shù)據(jù)中心官網(wǎng)發(fā)布的分行業(yè)增加值計算得出;全國各省份2017—2019年的數(shù)字經(jīng)濟總量及分類增加值計算,數(shù)據(jù)來自2017年各省份的行業(yè)間投入產(chǎn)出表,但目前只發(fā)布到2017 年,所以2018 年及2019 年的數(shù)據(jù)來自各省份的分行業(yè)增加值數(shù)據(jù)。

部分較早年份的行業(yè)數(shù)據(jù)未細分到各目標分行業(yè),而是籠統(tǒng)為某大類行業(yè),其中目標分行業(yè)的數(shù)字化增加值的測算,參考文獻方法,取就近年份計算出的“增加值調(diào)整系數(shù)”進行近似折算,具體方法為將有細分的目標行業(yè)增加值除以大類行業(yè)的增加值得出“增加值調(diào)整系數(shù)”,再將無細分目標行業(yè)的年份的大類行業(yè)增加值與“增加值調(diào)整系數(shù)”相乘,得出數(shù)字化增加值的近似估計值。[24](p23-41)[25]

其中,數(shù)字化交易的增加值計算、參考文獻方法,由互聯(lián)網(wǎng)批發(fā)、零售收入除以總的批發(fā)、零售營業(yè)收入,得出增加值調(diào)整系數(shù),來計算批發(fā)、零售業(yè)增加值中屬于互聯(lián)網(wǎng)交易所創(chuàng)造的增加值。數(shù)字化媒體增加值計算,同樣沒有“音像制品出版”和“電子出版物”增加值數(shù)據(jù),通過“新聞出版”總收入與“音像制品出版”收入、“電子出版物”收入,來計算增加值調(diào)整系數(shù),將“新聞出版業(yè)”增加值中屬于音像制品出版及電子出版物的增加值分離出來。

數(shù)字化賦能設(shè)備、數(shù)字化賦能服務(wù)、數(shù)字化交易以及數(shù)字化媒體具體行業(yè)數(shù)據(jù)來源于國家統(tǒng)計局官網(wǎng)及各省域統(tǒng)計局官網(wǎng)數(shù)據(jù)中心,數(shù)據(jù)最新時間為2019年。

(二)區(qū)域數(shù)字經(jīng)濟規(guī)模與構(gòu)成。

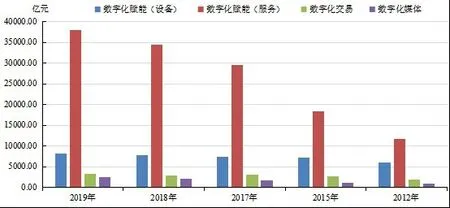

通過以上方法測度的全國整體數(shù)字經(jīng)濟規(guī)模與比重,結(jié)果見圖1、圖2。全國數(shù)字經(jīng)濟比重為全國數(shù)字經(jīng)濟增加值與GDP總量比值得出,總體上呈現(xiàn)較明顯的增長趨勢,從2012年不到4.0%的比重,上升至2018—2019 年5.3%左右;我國數(shù)字經(jīng)濟規(guī)模總體呈快速上升趨勢,從2012 年21000 億元左右,一路上升至2019年的52000億元左右。數(shù)字經(jīng)濟分類增加值規(guī)模,從2012—2019年的結(jié)果可以明顯看出,數(shù)字化賦能(服務(wù))行業(yè)增加值對數(shù)字經(jīng)濟的貢獻最大,且占整體數(shù)字經(jīng)濟規(guī)模比重在不斷增大,從2012 年11000 多億元快速上升至2019 年38000多億元的規(guī)模。其次為數(shù)字化賦能(設(shè)備)行業(yè)的增加值,從2012 年的6000 多億元上升至2019年的8000 多億元的規(guī)模水平,考慮到當年價,其規(guī)模與增速都要小于數(shù)字化賦能(服務(wù))行業(yè)的發(fā)展。數(shù)字化交易產(chǎn)業(yè)對數(shù)字經(jīng)濟的貢獻排在第三位,從2012 年的2000 億元的水平上升至2019 年的3000 億元的水平。數(shù)字化媒體行業(yè)對數(shù)字經(jīng)濟的貢獻最弱,規(guī)模相對較小,但增長較快,從2012年的不足1000 億元,快速上升至2019 年的接近2500 億元的水平,增加值規(guī)模有逐漸接近數(shù)字化交易行業(yè)水平的趨勢。

圖1 2012—2019年我國數(shù)字經(jīng)濟總量及占GDP比重

圖2 2012—2019年我國數(shù)字經(jīng)濟分類規(guī)模

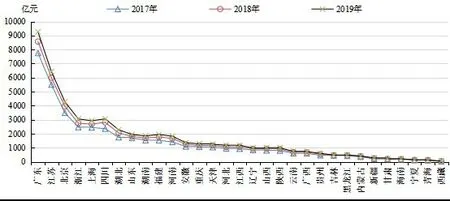

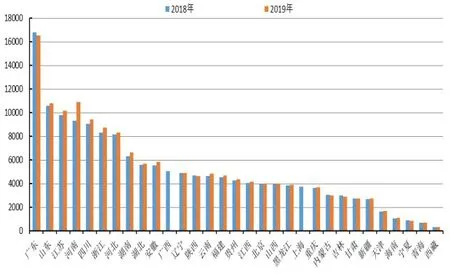

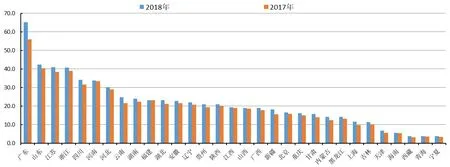

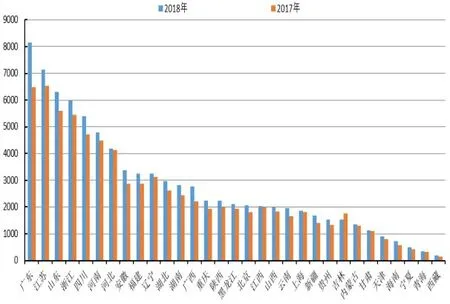

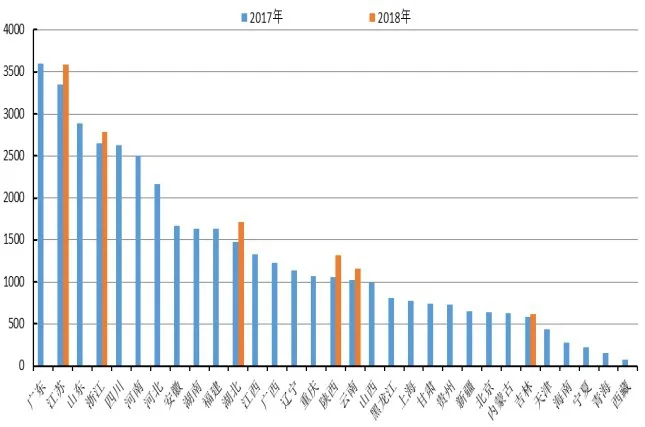

數(shù)字經(jīng)濟比重,湖北位列全國第9 位,在5%左右,位列北京、廣東、上海、江蘇、四川、天津、重慶、山西之后,略高于福建、浙江、江西、湖南。北京的數(shù)字經(jīng)濟比重最大,達12.0%左右,廣東8.8%左右,上海接近8.0%,江蘇6.4%,四川與江蘇相當,見圖3。天津的數(shù)字經(jīng)濟比重接近并突破8%的水平,更多的原因可能是非數(shù)字經(jīng)濟產(chǎn)業(yè)的相對衰退,因為從區(qū)域數(shù)字經(jīng)濟總體規(guī)模可以看出,天津僅位列全國第14 位,見圖4。全國各區(qū)域數(shù)字經(jīng)濟總體規(guī)模,廣東、江蘇、北京、浙江、上海,依次位列第1到第5 位;四川與湖北緊隨其后位列第6 和第7 位;其后的山東、湖南、福建、河南、安徽、重慶、天津、河北、江西,位列第8至第16位。

圖3 2017—2019年我國區(qū)域數(shù)字經(jīng)濟占GDP比重

圖4 2017—2019年我國區(qū)域數(shù)字經(jīng)濟規(guī)模

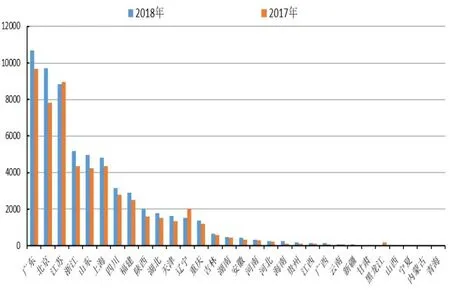

區(qū)域數(shù)字經(jīng)濟分類規(guī)模,見圖5,限于篇幅只呈現(xiàn)了全國前21個省域的數(shù)字經(jīng)濟分類規(guī)模,其余地區(qū)的狀況,感興趣的讀者可以向本文作者索取。區(qū)域數(shù)字經(jīng)濟分類規(guī)模,同樣以數(shù)字化賦能服務(wù)產(chǎn)業(yè)為主的特征,其中廣東、江蘇與北京處于第一梯隊,規(guī)模在3500億~4800億元的水平;浙江、上海、四川和湖北,處于第二梯隊,在2000億元左右的水平;其余14 個省域位居第三梯隊。數(shù)字化賦能設(shè)備產(chǎn)業(yè)增加值規(guī)模,廣東與江蘇地區(qū)占據(jù)絕對優(yōu)勢,而廣東以接近4000億元的增加值規(guī)模位居絕對第一,江蘇以2400億元規(guī)模位居第二位,其余區(qū)域皆處于不足600 億元的較低水平。數(shù)字化交易的增加值規(guī)模,表現(xiàn)較佳的區(qū)域有山東、廣東、江蘇和浙江,在350 億~450 億元之間;其次為安徽、上海、河南、福建、遼寧、河北、湖北、湖南,規(guī)模在100億~200億元之間。數(shù)字化媒體產(chǎn)業(yè)增加值規(guī)模,湖南、江蘇、湖北和福建表現(xiàn)較佳,規(guī)模分別在200億元以上。

圖5 2019年我國區(qū)域數(shù)字經(jīng)濟分類規(guī)模

湖北的數(shù)字經(jīng)濟規(guī)模總體表現(xiàn)較佳,與2019年湖北的經(jīng)濟發(fā)展水平位居全國31 個省市自治區(qū)75%分位數(shù)(位列第7-8 位)的狀況一致,數(shù)字經(jīng)濟四大分類指標數(shù)據(jù),則可以看出湖北數(shù)字經(jīng)濟發(fā)展的較明顯的弱點,數(shù)字化賦能(設(shè)備)產(chǎn)業(yè)的發(fā)展位列全國前16強中的倒數(shù)第2~3位的水平,與江西水平相當,且明顯低于第4~6 位的浙江、上海、四川,也明顯低于第8~14位的山東、湖南、福建、河南、安徽、重慶和天津。數(shù)字化轉(zhuǎn)型發(fā)展中,湖北的數(shù)字化賦能(設(shè)備)產(chǎn)業(yè)的發(fā)展明顯屬于短板,急需要補上數(shù)字化賦能(設(shè)備)產(chǎn)業(yè)發(fā)展明顯偏弱的這一項。另外數(shù)字化交易的表現(xiàn)也不突出,需要加快經(jīng)濟活動中數(shù)字化交易比重。

(三)數(shù)字化賦能(設(shè)備)生產(chǎn)與使用情況。

1.設(shè)備生產(chǎn)。

鑒于數(shù)據(jù)的可獲得性,數(shù)字化賦能(設(shè)備)產(chǎn)業(yè)呈現(xiàn)了我國區(qū)域微型計算機設(shè)備產(chǎn)量、區(qū)域集成電路產(chǎn)量、區(qū)域移動電話產(chǎn)量等三個較重要的數(shù)字化賦能(設(shè)備)產(chǎn)量狀況。見圖6、圖7、圖8。

圖6 區(qū)域微型計算機設(shè)備產(chǎn)量(萬臺)

圖7 區(qū)域集成電路產(chǎn)量(億塊)

圖8 區(qū)域移動電話產(chǎn)量(萬臺)

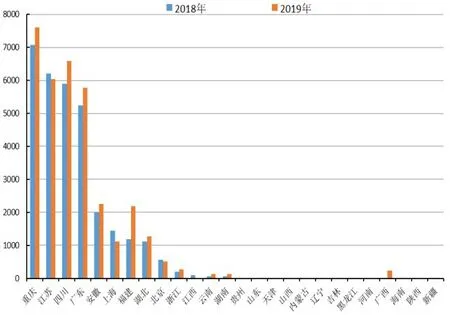

微型計算機設(shè)備產(chǎn)量,圖6,從2019 年及2018年的數(shù)據(jù)可以看出,區(qū)域的集聚效應(yīng)明顯,微型計算機設(shè)備的出貨主要集中于重慶、江蘇、四川和廣東,屬于第一梯隊;第二梯隊與第一梯隊的產(chǎn)量差距巨大,主要包括安徽、上海、福建、湖北;湖北處于第二梯隊的末位;第三梯隊又與第二梯隊產(chǎn)量差距較大,分別為北京、浙江、江西和湖南;其余地區(qū)產(chǎn)量基本為零。2019 年廣西開始出現(xiàn)微型計算機設(shè)備的生產(chǎn)出貨現(xiàn)象。

與數(shù)字化緊密相關(guān)的另一個產(chǎn)業(yè),集成電路產(chǎn)品廣泛運用于各種產(chǎn)出品中,包括電腦、智能手機、智能汽車、智能家電等。基于2019 年及2018 年的區(qū)域集成電路產(chǎn)量看,基本集中于江蘇、廣東、甘肅、上海、北京、四川、浙江等七大區(qū)域。安徽、重慶和山東2019 年的集成電路產(chǎn)業(yè)也異軍突起。見圖7。

湖北的集成電路產(chǎn)量2018 年位列第12 位,2019年繼續(xù)滑落到20位左右。在與數(shù)字化轉(zhuǎn)型發(fā)展中數(shù)字化賦能(設(shè)備)密切相關(guān)的集成電路產(chǎn)業(yè),湖北的集成電路產(chǎn)業(yè)的短板效應(yīng)明顯,需要引起高度重視。

區(qū)域移動電話產(chǎn)量,圖8,廣東一枝獨秀,2019年產(chǎn)量7億臺左右,2018年接近8.5億臺。河南、重慶與四川處于1 億~2 億臺之間,北京產(chǎn)量接近1 億臺,江蘇、江西、浙江、上海、湖北處于0.4 億~0.5 億臺的水平。湖北位列全國第10位左右,應(yīng)該還有上升的空間。考慮其后呈現(xiàn)的湖北每百人移動電話擁有量偏低的情況,利用好本土市場的特點,開發(fā)符合湖北人消費習慣的移動電話,支撐智能移動電話的新增長。

2.設(shè)備使用。

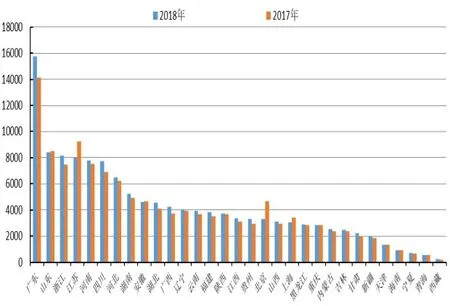

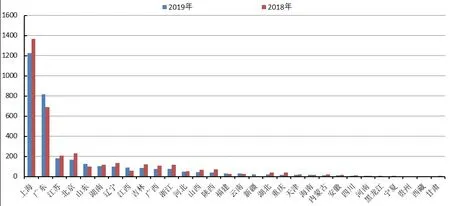

移動設(shè)備與移動網(wǎng)絡(luò)使用方面。全國區(qū)域移動電話用戶數(shù),廣東遙遙領(lǐng)先接近1.7 億戶;山東、江蘇、河南、四川、浙江、河北,在移動電話用戶數(shù)量方面位列第二梯隊,數(shù)量在0.8億~1.1億戶左右;其后是湖南與湖北,湖北的移動電話用戶數(shù)量位列全國第9位,圖9。全國區(qū)域移動互聯(lián)網(wǎng)用戶數(shù),分布狀況與移動電話用戶數(shù)的分布基本類似,見圖10,安徽略微超越湖北位列第9 位,湖北位列第10 位。全國區(qū)域移動基站個數(shù)方面,廣東明顯領(lǐng)先于其他區(qū)域,2018 年就已經(jīng)超過65 萬個基站數(shù);山東、江蘇、浙江的數(shù)量相當,移動基站數(shù)各自在40萬個左右的水平,四川、河南、河北各自移動基站數(shù)在30萬~34 萬個左右,云南、湖南、福建、湖北、安徽、遼寧、貴州、陜西,分別在20 萬~24 萬個左右。見圖13。湖北位列全國第11位。

圖9 區(qū)域移動電話用戶數(shù)(萬戶)

圖10 區(qū)域移動互聯(lián)網(wǎng)用戶數(shù)(萬戶)

圖11 移動電話普及率(部/百人)

圖12 移動互聯(lián)網(wǎng)接入流量(萬G)

圖13 移動基站個數(shù)(萬個)

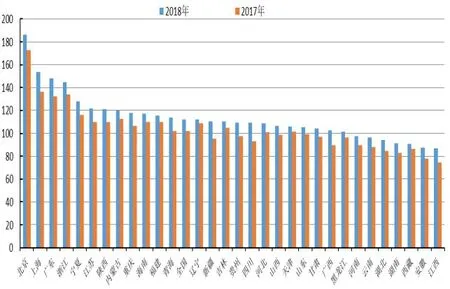

移動電話普及率方面,圖11,有24個省市自治區(qū)普及率達到或超過100%,截至2018年,余下的河南、云南、湖北、湖南、西藏、安徽和江西等7個省市自治區(qū),移動電話普及率持續(xù)低于100%,該項指標,湖北位列全國倒數(shù)第4位,提示有較多的人從來不用手機的現(xiàn)象。

移動互聯(lián)網(wǎng)接入流量方面,與移動設(shè)備的使用狀況基本類似,廣東一枝獨秀,接近85 億G 的移動流量,江蘇、河南、浙江、山東、四川位列第二梯隊,移動接入流量在35億~52億G左右,云南、湖南、安徽、貴州、陜西、廣西、湖北、福建,處于21億~28億G流量的水平。其后幾年的數(shù)據(jù)尚未發(fā)布出來,就2018年已發(fā)布的部分省市區(qū)的移動流量接入量看,皆有較大幅度的增長,區(qū)域間接入流量大小排序仍然有參考價值。

與移動電話用戶數(shù)量、移動互聯(lián)網(wǎng)用戶數(shù)相比,湖北的移動互聯(lián)網(wǎng)的接入流量明顯偏低,提示湖北在移動互聯(lián)網(wǎng)的網(wǎng)絡(luò)內(nèi)容提供的豐富度及內(nèi)容吸引力方面有待提升,在政府政務(wù)信息及業(yè)務(wù)辦理、企業(yè)信息及網(wǎng)絡(luò)平臺建設(shè)方面急需加強,需要推進“掌上湖北”的智能移動項目。尚需結(jié)合其后本研究關(guān)于區(qū)域數(shù)字化媒體建設(shè)情況,進一步得出綜合的政策建議。

湖北互聯(lián)網(wǎng)寬帶接入端口數(shù)、寬帶接入用戶數(shù),兩大指標都位列第11位,應(yīng)該還有提升的空間,各地應(yīng)從寬帶接入的便利性、網(wǎng)速、服務(wù)質(zhì)量和資費的合理性等方面,提高寬帶接入服務(wù)質(zhì)量。圖14,圖15。

圖14 區(qū)域互聯(lián)網(wǎng)寬帶接入端口數(shù)(萬個)

圖15 區(qū)域?qū)拵Ы尤胗脩魯?shù)(萬戶)

(四)數(shù)字化賦能(服務(wù))。

限于數(shù)據(jù)的可獲得性,數(shù)字化賦能(服務(wù))行業(yè)選取了全國各區(qū)域的“軟件業(yè)務(wù)收入”“軟件產(chǎn)品收入”“信息技術(shù)服務(wù)收入”“嵌入式系統(tǒng)軟件收入”等四個行業(yè)收入指標。

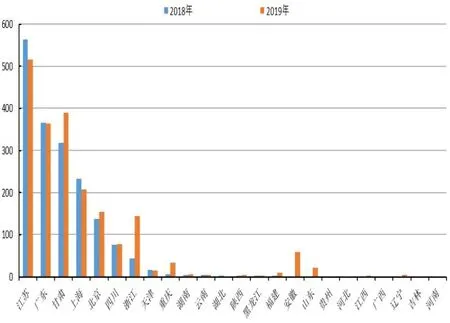

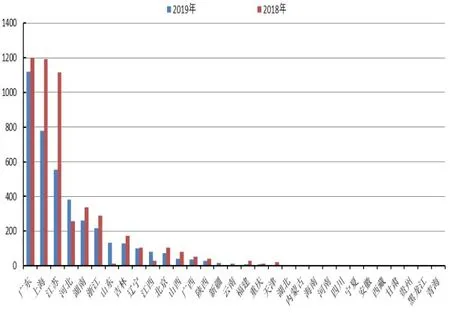

“軟件業(yè)務(wù)收入”,廣東、北京、江蘇位列前三,收入在9000億~10800億元之間;浙江、山東、上海,位列三到六位,收入處于4800 億~5000 億元左右;四川、福建,3000億元左右;陜西、湖北、天津、遼寧、重慶,1800 億~2000 億元左右。見圖16,軟件業(yè)務(wù)收入?yún)^(qū)域間分化明顯。湖北位列第10 位左右。結(jié)合“軟件產(chǎn)品收入”與“信息技術(shù)服務(wù)收入”情況,存在偏產(chǎn)品輕服務(wù)的狀況。

圖16 軟件業(yè)務(wù)收入(億元)

“軟件產(chǎn)品收入”全國區(qū)域排序狀況與“軟件業(yè)務(wù)收入”基本一致,北京位列第一,3050 億元左右;廣東、江蘇,2200億~2500億元左右;山東、上海、浙江、四川,1200 億~1600 億元左右;福建、湖北、遼寧,700億~1000億元左右。湖北位列第9位。見圖17。

圖17 軟件產(chǎn)品收入(億元)

“信息技術(shù)服務(wù)收入”,前三強依然是北京、廣東、江蘇,5400億~6200億元左右;浙江、上海,3600億元左右;山東、四川、福建、陜西、天津,1200 億~2100 億元左右;湖北、重慶、遼寧,800 億~900 億元左右。湖北位列第11位,有待加強。見圖18。

圖18 信息技術(shù)服務(wù)收入(億元)

“嵌入式系統(tǒng)軟件收入”,廣東位列第一,收入2000億元以上;江蘇、山東,收入在1000億~1200億元左右;福建、浙江、四川、重慶,收入200億~300億元左右。湖北位列第18 位,2018 年收入基本為零。見圖19。

圖19 嵌入式系統(tǒng)軟件收入(億元)

湖北以軟件與信息技術(shù)服務(wù)為代表的“數(shù)字化賦能(服務(wù))產(chǎn)業(yè)收入,以湖北經(jīng)濟發(fā)展現(xiàn)狀看,結(jié)合軟件與信息服務(wù)行業(yè)收入,軟件產(chǎn)品行業(yè)發(fā)展正常,而信息技術(shù)服務(wù)業(yè)的發(fā)展滯后,嵌入式系統(tǒng)軟件行業(yè)基本空白。湖北軟件行業(yè)需要從傳統(tǒng)的產(chǎn)品提供與銷售,向系統(tǒng)性的信息技術(shù)解決方案(服務(wù))方向轉(zhuǎn)變,同時加快嵌入式系統(tǒng)軟件產(chǎn)業(yè)的發(fā)展。

(五)數(shù)字化交易。

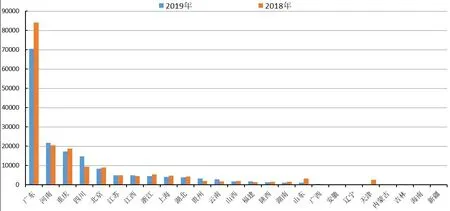

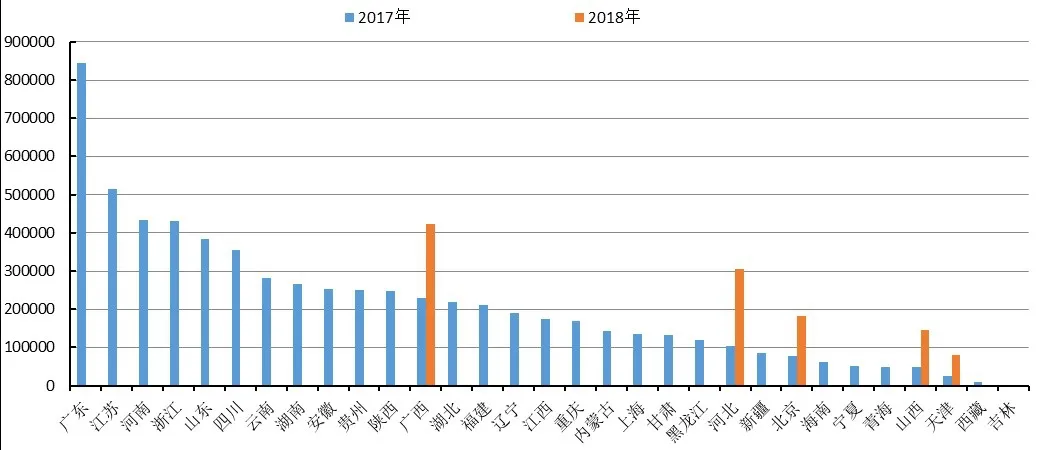

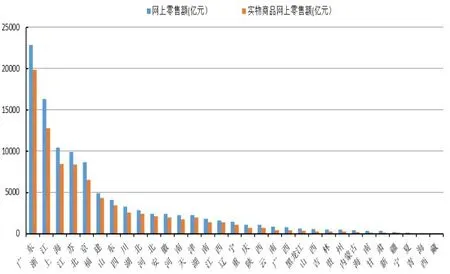

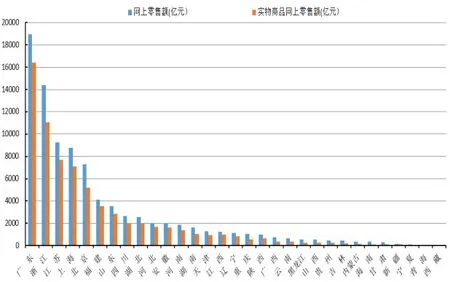

從國家及地方統(tǒng)計局官網(wǎng)上發(fā)布的最新數(shù)據(jù)看,以網(wǎng)上零售比重換算批發(fā)零售業(yè)的數(shù)字化增加值,網(wǎng)上零售額越高,數(shù)字化交易程度越大。從2019 年的網(wǎng)絡(luò)零售的絕對金額看,廣東以接近23000億元的水平位列第1;浙江以接近17000億元的水平,排第2 位;上海、江蘇以略超過10000 億水平列第3、4位;北京8000億左右;福建5000億左右;山東、四川、湖北、河北、安徽、河南、天津,2000 億~4000 億左右。見圖20、圖21。網(wǎng)絡(luò)零售額的年度增長迅速,但區(qū)域間的排序幾乎沒有變化。

圖20 2019年區(qū)域網(wǎng)上零售額

圖21 2018年區(qū)域網(wǎng)上零售額

湖北位居全國第9位,應(yīng)該還有上升空間,湖北全省要重視全域商品及服務(wù)上網(wǎng)意識,“互聯(lián)網(wǎng)+商品&服務(wù)”等于迅速將市場擴大至全國范圍,一個地區(qū)的富裕程度取決于該地區(qū)商品服務(wù)的生產(chǎn)能力,或附加值創(chuàng)造能力,從礦產(chǎn)資源、大宗商品到房產(chǎn)、汽車等,除了拉動GDP 的商品生產(chǎn)與供給外,還應(yīng)注重為全域商品網(wǎng)絡(luò)化提供便利,網(wǎng)紅商品的創(chuàng)新及快速復(fù)制能力。

圖22 2019年公共電視與廣播節(jié)目套數(shù)(套)

圖23 錄像制品出版種數(shù)(種)

圖24 錄像制品出版數(shù)量(萬盒)

圖25 錄音制品出版種數(shù)(種)

圖26 錄音制品出版數(shù)量(萬盒)

(六)數(shù)字化媒體。

“數(shù)字化媒體”由“廣播、電視、電影和影視錄音制作”增加值和“新聞出版”中的“音像制品出版,電子出版物”的增加值構(gòu)成。限于數(shù)據(jù)的可獲得性,從全國區(qū)域“公共電視與廣播節(jié)目套數(shù)”“錄像制品出版種數(shù)與數(shù)量”“錄音制品出版種數(shù)與數(shù)量”“電子出版物種數(shù)與數(shù)量”等幾大指標類衡量湖北的現(xiàn)狀,并提出相應(yīng)對策。

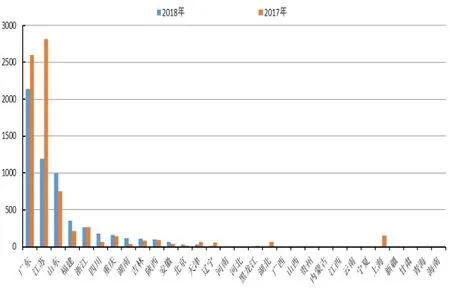

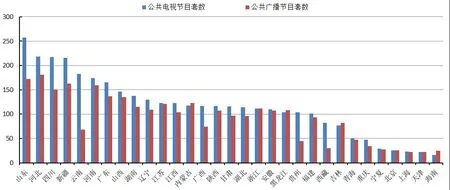

“公共電視與廣播節(jié)目套數(shù)”只能作為參考,數(shù)量不能代替質(zhì)量,公共節(jié)目套數(shù),山東、河北、四川、新疆、云南相對排位靠前,湖北位列第17位,當下全國區(qū)域電視節(jié)目數(shù)量眾多,需要加強的是提升電視節(jié)目內(nèi)容質(zhì)量及網(wǎng)絡(luò)收視率。

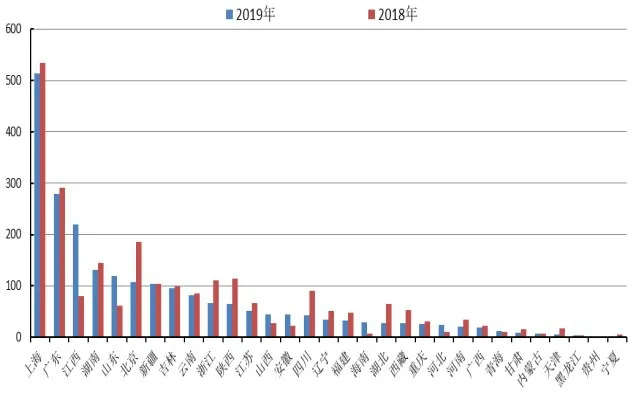

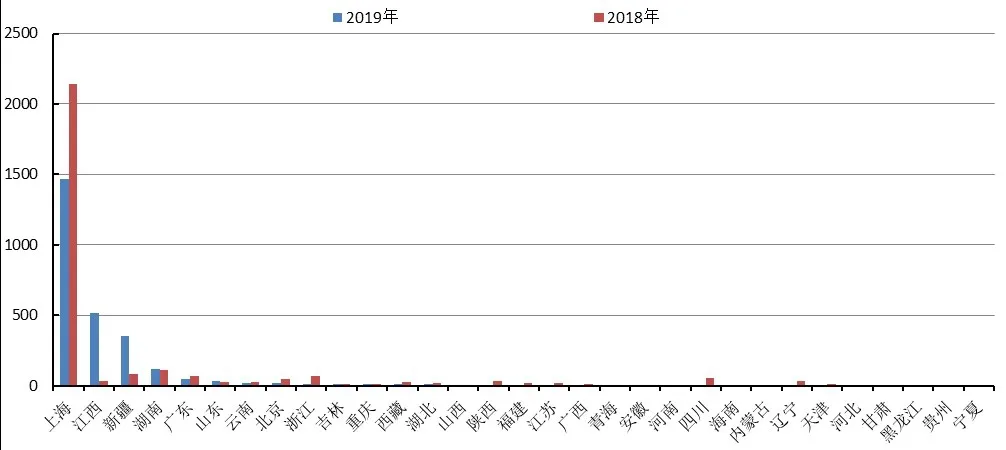

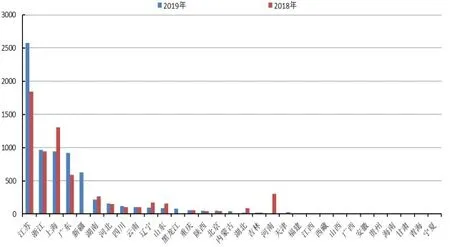

2019年“錄像制品出版種數(shù)”,上海擁有絕對優(yōu)勢,510~530 種左右,廣東、江西、湖南、山東、北京、新疆,位列其次,種數(shù)在100~280種左右,湖北位列第19位。“錄像制品出版數(shù)量”上海同樣擁有絕對優(yōu)勢,2018 年達2200 萬盒左右,2019 年1450 萬盒左右;湖北位列第13位。

“錄音制品出版種數(shù)”,上海廣東占絕對優(yōu)勢,2019 年錄音制品出版種數(shù)在800~1200 種之間;江蘇、北京、山東、湖南、遼寧、江西,緊隨其后,種數(shù)在100~200種之間;湖北位列第18位左右。“錄音制品出版數(shù)量”,廣東、上海、江蘇位列前三,2018年的出版數(shù)量在1100萬~1200萬盒之間,2019年出版數(shù)量在550萬~1100萬盒左右。河北、湖南、浙江緊隨其后,數(shù)量在200萬~400萬盒之間;山東、吉林、遼寧、江西、北京,2019年數(shù)量在100萬盒左右;湖北位列第20位。

圖27 電子出版物種數(shù)(種)

圖28 電子出版物出版數(shù)量(萬張)

“電子出版物種數(shù)”,2019 年四川、江蘇、上海、浙江,分別在410~580種之間;山東、廣東、河南,分別在260~360 種之間;遼寧、重慶、陜西,分別在120~140 種之間。湖北位列全國第12 位左右。“電子出版物出版數(shù)量”,江蘇位列第一,2019 年出版2600萬張;浙江、上海、廣東,分別以接近1000萬張的數(shù)量位列其次;2019年新疆以接近700萬張的數(shù)量位列第5位。2019年湖北位列全國第17位,相較2018年有所下降。

數(shù)字化媒體方面,湖北需要提升電視節(jié)目的內(nèi)容質(zhì)量,以及網(wǎng)絡(luò)點播收視率。從全國的排序看,湖北的錄像錄音及電子出版都比較靠后,需要提升音像及電子出版物的出版數(shù)量質(zhì)量和吸引力,對傳統(tǒng)的紙質(zhì)出版進行替換。

四、研究總結(jié)

2021 年7 月在湖北武漢舉行的中韓智慧城市企業(yè)交流會上,湖北經(jīng)濟與信息化廳透露,目前湖北省已建成5.27萬個5G基站,其中宏站3.11萬個,居中部第一,互聯(lián)網(wǎng)光纖接入達1624 萬戶,數(shù)據(jù)中心超80 個,機架服務(wù)器10.8 萬架,大數(shù)據(jù)產(chǎn)業(yè)規(guī)模達到460 億元。工業(yè)互聯(lián)網(wǎng)方面,湖北開通中部唯一工業(yè)互聯(lián)網(wǎng)頂級節(jié)點,建成了15個行業(yè)級、區(qū)域級二級節(jié)點,同時在汽車、光通信、新能源、裝配制造等重點行業(yè)部署了79 個企業(yè)節(jié)點。目前湖北正以新一代信息基礎(chǔ)設(shè)施建設(shè)為突破口,建設(shè)典型示范項目,壯大電子信息產(chǎn)業(yè),打造萬億級信息經(jīng)濟產(chǎn)業(yè),力爭較短時間把湖北省建成全國有影響力的智慧基礎(chǔ)設(shè)施先行區(qū)、產(chǎn)業(yè)轉(zhuǎn)型升級區(qū)、智慧政務(wù)、智慧城市、信息經(jīng)濟與產(chǎn)業(yè)集聚區(qū)。

以5G 為代表的新一代信息基礎(chǔ)設(shè)施建設(shè)為基礎(chǔ),通過大數(shù)據(jù)與人工智能技術(shù)突破,應(yīng)用場景開發(fā),促進產(chǎn)業(yè)數(shù)字化智能化、數(shù)字化智慧政務(wù)、數(shù)字化智慧城市、生活數(shù)字化智能化為路徑,實現(xiàn)數(shù)字化驅(qū)動經(jīng)濟與社會發(fā)展轉(zhuǎn)型升級,也是數(shù)字化轉(zhuǎn)型發(fā)展的共識。然而在普遍的共識下,鑒于區(qū)域發(fā)展的不同階段水平,需要考慮發(fā)展現(xiàn)狀下的區(qū)域數(shù)字化轉(zhuǎn)型中存在的不同特征,得出符合區(qū)域現(xiàn)實情況的需要特別關(guān)注的數(shù)字化轉(zhuǎn)型問題與建議。

本研究將數(shù)字經(jīng)濟分成“數(shù)字化賦能(設(shè)備)、數(shù)字化賦能(服務(wù))、數(shù)字化交易、數(shù)字化媒體”四個部分。數(shù)字化賦能設(shè)備是數(shù)字化必要的物質(zhì)保證,也是數(shù)字化的前提條件,數(shù)字化賦能(服務(wù))是數(shù)字化不斷推進的方法途徑與手段;通過數(shù)字化賦能設(shè)備與服務(wù)引入,變革行業(yè)生產(chǎn)與服務(wù)的方式,提升效率,催生新業(yè)態(tài),促進生活與消費便利化,及社會治理的及時高效。

對數(shù)字經(jīng)濟貢獻最大的是“數(shù)字化賦能(服務(wù))”的增加值,接近于“數(shù)字化賦能(設(shè)備)”增加值的四倍;“數(shù)字化交易”增加值對數(shù)字經(jīng)濟的貢獻排在第3 位,與第2 位的數(shù)字化交易行業(yè)增加值始終保持較大差距;數(shù)字化媒體則排在最后一位,有不斷接近排第3位的數(shù)字化賦能(設(shè)備)行業(yè)增加值的趨勢。

考慮2019年湖北人均GDP處于全國31個省自治區(qū)直轄市的75%分位數(shù)的水平,將各指標數(shù)據(jù)全國75%分位數(shù)作為參考,湖北的“數(shù)字化賦能(設(shè)備)”的行業(yè)發(fā)展相對滯后,應(yīng)注重與“數(shù)字化賦能(設(shè)備)”相關(guān)的“計算機”“通訊設(shè)備”“廣播、電視與雷達設(shè)備”“視聽設(shè)備”等實體產(chǎn)業(yè)的發(fā)展,及產(chǎn)業(yè)鏈上下游行業(yè)的整合與共同發(fā)展。

(一)數(shù)字化賦能。數(shù)字化賦能(設(shè)備)相關(guān)領(lǐng)域,湖北明顯短板在于“集成電路”產(chǎn)業(yè)發(fā)展的嚴重下滑,地理位置看,湖北作為我國中心地帶,可能出現(xiàn)“華中無芯”的尷尬。可以將“集成電路”行業(yè)與計算機、通信設(shè)備及智能汽車等行業(yè)相整合。相關(guān)決策部門可以考察學習重慶“微型計算機”行業(yè)的產(chǎn)業(yè)鏈整合發(fā)展思路,考察學習江蘇、廣東及甘肅等區(qū)域的“集成電路”產(chǎn)業(yè)發(fā)展經(jīng)驗。

在移動通信相關(guān)的基站建設(shè)及移動電話生產(chǎn)、使用方面,湖北明顯的短板在于“移動寬帶的接入流量”明顯偏低,“每百人移動電話普及率”明顯偏低,顯示出在數(shù)字化進程中,民眾參與相對不足現(xiàn)象。可以從兩個方向努力,其一:在“便民、利民、為民”的思路下,積極改善移動通信服務(wù)質(zhì)量,移動服務(wù)商及政府積極響應(yīng)民眾相關(guān)訴求與建議;考慮在部分重要的公共區(qū)域建立免費自由接入的移動寬帶服務(wù);其二:增強移動網(wǎng)絡(luò)的內(nèi)容豐富度與吸引力,政務(wù)網(wǎng)絡(luò)化的同時,積極宣傳指導(dǎo)民眾選擇網(wǎng)絡(luò)化的政務(wù)服務(wù),支持湖北本土“平臺”性質(zhì)的網(wǎng)絡(luò)行業(yè)發(fā)展,增強湖北本土的數(shù)字化媒體內(nèi)容質(zhì)量與吸引力;著力構(gòu)建推進“掌上湖北”的建設(shè)。

在數(shù)字化賦能(服務(wù))方面,主要涉及“信息傳輸,軟件和信息技術(shù)服務(wù)業(yè)”。考慮發(fā)展階段特征下,湖北明顯短板在于“信息技術(shù)服務(wù)”業(yè)的發(fā)展滯后,表現(xiàn)為注重單一的“軟件”產(chǎn)品服務(wù)的開發(fā)應(yīng)用,尚未形成較強整體的“信息技術(shù)服務(wù)”能力,湖北數(shù)字化等行業(yè)發(fā)展思路急需從“產(chǎn)品或服務(wù)”的提供商向“解決方案”的提供商轉(zhuǎn)變,從“買產(chǎn)品”到“Total Solution”轉(zhuǎn)變。同時,湖北在“嵌入式系統(tǒng)軟件”收入方面也明顯偏低,湖北應(yīng)加強嵌入式軟件開發(fā)的同時,將其預(yù)裝入本地出售的各類硬件設(shè)備中,并逐漸向全國推開。

(二)數(shù)字化交易。以全國區(qū)域網(wǎng)上零售額排序看,湖北數(shù)字化交易與總體經(jīng)濟發(fā)展基本吻合。考慮數(shù)字化交易創(chuàng)造的增加值對數(shù)字經(jīng)濟的貢獻,及對經(jīng)濟發(fā)展的整體拉動效應(yīng),湖北全省要重視全域商品及服務(wù)(尤其是原產(chǎn)地標識的特色商品或服務(wù))上網(wǎng)意識,“互聯(lián)網(wǎng)+商品&服務(wù)”等于迅速將市場擴大至全國范圍,一個地區(qū)的富裕程度取決于該地區(qū)商品服務(wù)的生產(chǎn)能力,或附加值創(chuàng)造能力,從礦產(chǎn)資源、大宗商品到房產(chǎn)、汽車等,除了拉動GDP的商品生產(chǎn)與供給外,還應(yīng)注重為全域商品(尤其是原產(chǎn)地標識特色商品)網(wǎng)絡(luò)化宣傳銷售提供便利,網(wǎng)紅商品的創(chuàng)新及快速復(fù)制能力等。

(三)數(shù)字化媒體。數(shù)字化媒體方面,湖北需要提升電視節(jié)目的內(nèi)容質(zhì)量,以及網(wǎng)絡(luò)點播收視率。從全國的排序看,湖北的錄像、錄音及電子出版都比較靠后,需要提升音像及電子出版物的出版數(shù)量質(zhì)量和吸引力,對傳統(tǒng)紙質(zhì)出版進行轉(zhuǎn)換。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

今日農(nóng)業(yè)(2021年9期)2021-11-26 07:41:24

發(fā)明與創(chuàng)新·小學生(2021年3期)2021-03-25 11:48:49

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導(dǎo)刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52