房地產稅改革試點形勢下的公共服務質量與房地產稅稅基評估

2021-12-12 10:05:43陳蕾周艷秋何晴

宏觀質量研究 2021年6期

陳蕾 周艷秋 何晴

摘 要:房地產稅稅基評估是積極穩妥推進房地產稅改革的基礎和技術前提。其現實路徑之一,是確定影響房地產稅稅基評估值的重要變量,構建動態修正視角的稅基評估模型。文章選取中國35個大中城市2003-2019年的經驗數據,將最優激勵影響與激勵偏差影響引入實證模型,研究公共服務質量變動下房地產稅稅基評估的誤差影響及模型修正,為房地產稅改革試點推進及其征稅過程中的稅基確定提供理論依據和路徑參考。研究發現,公共服務質量變化對房地產稅稅基評估值的影響整體顯著,評估誤差所產生的激勵偏差影響大于最優激勵影響,綜合影響為負,并在時間趨勢和區域分布上具有異質性;環境類公共服務質量在經濟高質量發展階段成為區位因素的重要修正項,交通、教育、醫療等公共服務的質量呈現空間分布差異,房地產稅稅基評估模型的修正及其區位因素變量的選取應因時而變、因地而異。

關鍵詞:房地產稅;改革試點;公共服務質量;稅基評估;模型修正

一、引言

自滬、渝兩地于2011年實施房產稅試點改革以來,中國房地產稅改革方案一直處于探索實踐階段,從“研究推進房地產稅改革”到“加快房地產稅立法并適時推進改革”;從“做好房地產稅立法相關工作”到“完善地方稅體系,穩妥、穩步推進房地產稅立法”。不難看出,有序推進并擇時出臺房地產稅,是當前中央與地方政府的共識和未來方向(劉華等,2020)。2021年10月23日,全國人大常務委員會第三十一次會議作出決定:為積極穩妥推進房地產稅的立法與改革,授權國務院在部分地區開展房地產稅改革試點工作;試點地區的征稅對象為居住用和非居住用等各類房地產,不包括依法擁有的農村宅基地及其上住宅。與此同時,推進房地產稅“良法善治”的基本前提之一,是對房地產稅稅基進行科學評估(陳蕾等,2021)。批量評估技術兼顧成本與效率,已成為世界各國開展房地產稅稅基評估工作的主要手段(Grover,2016;王奇超和劉玉平,2014),但是,批量評估模型需要根據客觀環境變化、以評估周期為界進行動態修正,如何通過這一動態修正,科學測度房地產稅稅基的動態變化,減小評估誤差,在房地產稅稅基評估領域一直備受關注。

論及房地產稅稅基評估模型的核心變量,建筑類型、建筑結構、建筑年代、房屋結構、房屋朝向、建筑面積等個體因素在房地產持有及征稅環節相對穩定,而醫療服務、教育服務、交通設施、通信設施、環境綠化等區位因素則隨政府公共服務供給的變動而相對易變,政府公共服務供給的變化會導致房地產稅稅基評估值的變化。著眼于批量評估模型的動態修正視角,公共服務質量成為影響房地產稅稅基評估值的重要變量。假設征收房地產稅是以稅基評估值作為計稅基礎,且不考慮稅收優惠等因素,那么,通過合理修正的評估模型測算房地產稅稅基,有助于“捕獲”公共服務產生的價值增量,并通過構建收支相聯的決策機制,激勵地方政府進一步提升公共服務質量(朱為群等,2019),同時減少“重基本建設,輕公共服務”(王勝華,2021)和“重新項目,輕日常維護”的公共服務供給偏向(湯玉剛等,2015)。此外,中國目前已進入“稅感時代”(王韜和呂碧君,2018),房地產稅雖然具有受益性質,但受益“良稅”與納稅人“厭惡”情緒共存,使得房地產稅改革需要解決納稅人可接受程度的問題(劉金東等,2019)。這除了依賴于合理的稅制設計,更有賴于地方政府以高質量的公共服務滿足納稅人對優質公共服務的需求(鄧悅,2014;林閩鋼和楊鈺,2016),以此引導納稅人建立起“受益支付”意識、減小納稅抵觸心理(何楊,2018)、提高納稅遵從度。因此,房地產稅稅基評估的科學性和合理性還關系到房地產稅的稅制公平性、納稅人遵從度和征管效率。聚焦公共服務質量變動視角下的房地產稅稅基評估模型及其區位因素修正問題,能夠為房地產稅改革試點推進及其征稅過程中的稅基確定提供理論依據和路徑參考。

本文的基本邏輯是,理論上最優的房地產稅稅基評估值最優的房地產稅稅基評估值是指當評估誤差為零時的稅基評估結果,房地產稅稅基的實際評估值可無限接近該最優評估值。有助于最大化地激勵地方政府持續供給和維護公共服務,產生最優激勵影響;房地產稅稅基的實際評估值如果與最優評估值存在較大差異,可能造成對地方政府的激勵不足,產生激勵偏差影響理論上,激勵偏差影響可以分為激勵不足和激勵過度;但實務中,常見情形是政府公共服務的供給質量不斷提升,如果房地產稅基評估模型修正不及時,會導致稅基評估結果無法及時涵蓋和反映這一變化,進而造成稅基低估、激勵不足。故基于現實情況,本文所研究的激勵偏差主要針對激勵不足這一影響。

;兩種影響相互作用所產生的綜合影響,即為評估誤差的量化表示。在此基礎上,本文創新性地將最優激勵影響與激勵偏差影響引入實證模型,研究地方政府的公共服務質量變化對房地產稅稅基評估值的影響,由此探索房地產稅稅基評估模型的動態化校準和修正路徑。基于對中國35個大中城市經驗數據的模擬測算結果顯示,公共服務質量變化對房地產稅稅基評估值的影響整體顯著,評估誤差所產生的激勵偏差影響大于最優激勵影響,綜合影響為負,并呈現出時間與區域差異:從時間趨勢看,隨著中國經濟進入高質量發展階段,地方政府對綠化、大氣等環境公共支出的增加,呈現出激勵偏差影響的標準差第二次擴大的趨勢,表明在房地產稅稅基評估的區位因素選取中,應增設綠化、大氣等環境類公共服務指標,必要時可以進一步細化大氣污染、噪音污染、水污染等環境類變量;從區域角度看,中國東部地區激勵偏差影響的標準差較高,西部地區最優激勵影響的標準差較低,東西部地區之間及其區域內部呈現出的公共服務供給結構差異均對房地產稅稅基評估值產生影響,表明對房地產稅稅基評估的區位因素選取應因地而異。

本文的架構安排如下:第二部分是文獻回顧與評述;第三部分是理論模型、變量說明與數據來源;第四部分是實證結果與分析;第五部分是研究結論及政策建議。

二、文獻回顧與評述

國外關于公共服務影響房地產價格的研究最早可追溯至20世紀60年代的特征價格模型。Ridker和Henning(1967)突破性地將該模型引入房地產領域,建模分析大氣質量的改善對房價的影響。特別是Lancaster和Kelvin(1966)、Rosen(1974)等學者從市場供需角度出發,對房地產市場的特征價格模型進行完善,特征價格模型在房地產領域得到了廣泛應用。例如,Efthymiou和Antoniou(2013)、Nazir等(2015)、Collins和Kaplan(2017)等構建特征價格模型,分別論證了交通、環境、教育等基本公共服務對房價的影響。此外,還有學者構建多元回歸等數量統計模型,實證研究城市基本公共服務質量對房價的影響(Rosenthal,1999)、交通基礎設施對房價的影響(Kaanp,2001)、學校對住房偏好及房價的影響(Clapp等,2008)、水源和大氣等環境污染對房價的負面影響(Guignet等,2016)。國內學者關于公共服務與房地產價格的研究集中于建模分析,一類研究集中討論城市整體公共服務對房地產價格的影響(梁若冰和湯韻,2008;張濤等,2008;鄧慧慧等,2013;朱思宇和謝敘祎,2020);另一類研究集中于某項特定公共服務對房地產價格的影響(羅欣然等,2019;邵磊等,2020)。此外,還有學者從研究方法角度研究公共服務與房地產價格,例如,張東和秦俊武(2013)、湯玉剛等(2015)、叢穎等(2020)分別構建VAR模型、GMM模型、SDM模型,研究公共服務基礎設施對房價的影響。

受益理論認為,轄區間具有競爭性,在轄區內居民可自由流動的假設前提下,居民可根據轄區內政府提供的公共物品與服務,選擇符合自身偏好的轄區居住(Tiebout,1956);征收房地產稅不會改變居民偏好,不扭曲市場行為,為中性稅收(Hamilton, 1976)。國外學者基于“政府能夠對轄區進行有效管理”的政治因素假設,將公共物品與服務的收益和成本資本化為房地產價格,例如轄區內高質量的醫療、教育、治安、環境和具有潛力的城市發展空間等(Fischel,1992)。其中,部分學者從行政分區(Martin等,2018)、教育(Kwok和Yip,2018)等角度,研究某項具體公共服務對房地產的影響;少數學者從稅收遵從角度,解釋公共服務對房地產稅的影響,例如從居民對于公共服務的獲得感知(Hallsworth等,2017)研究房地產稅,認為優質的公共服務、公共服務提供效率可保持房地產稅稅額的穩定(Hall和Koumpias,2018)。受國外受益論思想的影響,國內立足公共服務角度的房地產稅相關研究認為,房地產稅是地方政府提供公共服務的等價物,即房地產稅與居民對公共服務的獲取程度相匹配,這體現出房地產稅的本質,有助于實現公共服務的成本分攤機制(任強等,2017);征收房地產稅可提高地方公共福利(程瑤和高波,2008),政府應加強公共服務的充足性、公平性、便利性與普惠性(廖福崇,2020),從而構建收支相聯的政府決策機制(朱為群和許建標,2019;劉金東等,2019;馬蔡琛和朱旭陽,2020),提升公眾對公共服務的感知(郭春甫等,2016)。這既可以降低稅收征管成本,又可以減少稅收對經濟活動的扭曲,還能夠提高經濟運行效率,進而顯著地增強公眾納稅遵從度,提升民眾有效參與公共服務質量共治的意識(劉敏等,2020),最終實現地方政府“善治”(何楊和林子琨,2018)。

可見,既有文獻對公共服務與房地產價格的關系以及公共服務視角的房地產稅理論已開展較為豐富的研究,形成了以特征價格思想為基礎的多元回歸等數量統計模型,但鮮有文獻針對房地產稅稅基評估值的誤差測度以及評估模型的動態修正進行深入論證。因此,本文具體從公共服務質量變動視角,聚焦研究房地產稅稅基評估的誤差影響和模型修正問題。

三、理論模型、變量說明與數據來源

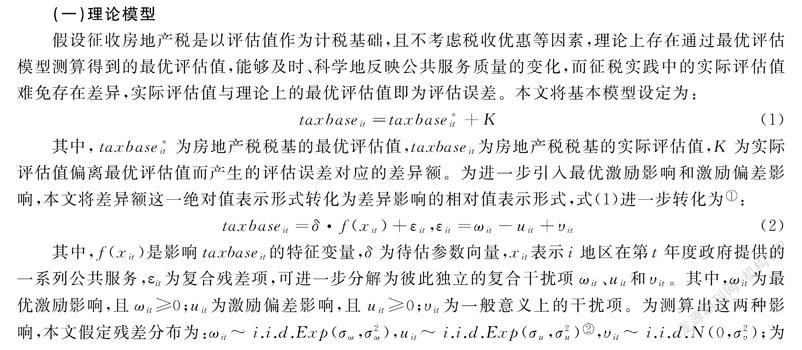

(一)理論模型

假設征收房地產稅是以評估值作為計稅基礎,且不考慮稅收優惠等因素,理論上存在通過最優評估模型測算得到的最優評估值,能夠及時、科學地反映公共服務質量的變化,而征稅實踐中的實際評估值難免存在差異,實際評估值與理論上的最優評估值即為評估誤差。本文將基本模型設定為:

其中,taxbaseit為房地產稅稅基的最優評估值,taxbaseit為房地產稅稅基的實際評估值,K為實際評估值偏離最優評估值而產生的評估誤差對應的差異額。為進一步引入最優激勵影響和激勵偏差影響,本文將差異額這一絕對值表示形式轉化為差異影響的相對值表示形式,式(1)進一步轉化為該研究思路被廣泛應用于勞動經濟學、金融學、財政學、環境生態學等領域,本文在現有研究的基礎上,將其引入稅基評估領域。考慮到文章研究主題與推導過程的相關性,在正文中列示關鍵公式,具體詳細的推導過程可向作者索取。:

其中,f(xit)是影響taxbaseit的特征變量,δ為待估參數向量,xit表示i地區在第t年度政府提供的一系列公共服務,it為復合殘差項,可進一步分解為彼此獨立的復合干擾項ωit、uit和υit。其中,ωit為最優激勵影響,且ωit≥0;uit為激勵偏差影響,且uit≥0;υit為一般意義上的干擾項。為測算出這兩種影響,本文假定殘差分布為:ωit ~ i.i.d.Exp(σω,σ2ω),uit ~ i.i.d.Exp(σu,σ2u)wit和uit亦可假設為服從其他分布,此處采用Kumbhakar和Parmeter(2009)、盧洪友等(2011)和李琛等(2019)等學者的做法,采用較為簡單的指數分布予以說明。,υit ~ i.i.d.N(0,σ2υ);為同時測度δ參數向量和兩種影響,本文擬采用最大似然估計(MLE)來估計式(2),并用實際房地產稅稅基評估值發生變化的百分比表示各項影響對實際房地產稅稅基評估值影響的大小,式(3)~式(5)分別為最優激勵影響、激勵偏差影響、綜合影響的估計值:

(二)變量選取

1.被解釋變量

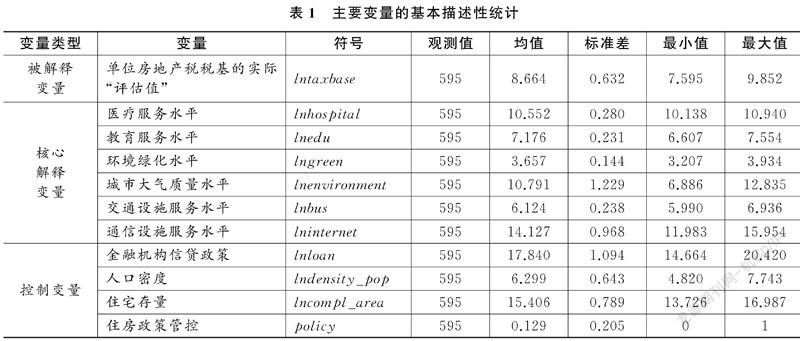

本文選取的被解釋變量是單位房地產稅稅基的實際“評估值”(taxbase)。房地產稅稅基評估值等于單位房地產稅稅基評估值與住房面積的乘積。基于公共服務質量視角,為了識別評估誤差對房地產稅稅基評估模型的影響,合理校準和修正房地產稅稅基評估模型,本文選用商品房年平均銷售價格(P)作為房地產稅稅基的實際“評估值”在模擬測算中,只要異于最優房地產稅稅基評估值的價格均可被選用。由于房地產稅尚未實施,本文綜合參考李文(2014)、程瑤和伍洲(2016)、陳平等(2018)、史桂芬和楚涵宇(2019)等學者的相關研究,以及數據的可獲得性,選用商品房年平均銷售價格作為“評估值”。。同時,為突出單位房地產稅稅基的實際“評估值”與公共服務質量的對應性,本文將住房面積單位化為1,研究公共服務質量對每一單位(每平方米)房地產稅稅基的實際“評估值”的影響。

2.核心解釋變量

本文的核心解釋變量是政府為納稅人提供各項公共服務的水平。參照李繼玲(2017)、林梨奎和江民星(2019)等已有研究,選取以下變量作為核心解釋變量:醫療服務水平指標(hospital),用醫院、衛生院床位數衡量;教育服務水平指標(edu),用初中高等學校數量衡量;環境綠化水平指標(green),該指標也表示地區政府對城市環境的重視程度,用建成區綠化率概率衡量;城市大氣質量水平指標(environment),用工業二氧化硫排放量衡量;交通設施服務水平指標(bus),用年末實有公共汽(電)車營運車輛數衡量;通信設施服務水平指標(internet),用國際互聯網用戶數衡量。

3.其他控制變量

除公共服務外,人口、政策等其他因素同樣影響單位房地產稅稅基的實際評估值。參照楊慧和李超(2019)、洪勇(2020)等已有研究,選取的其他控制變量具體包括:金融機構信貸政策指標(loan),用年末金融機構各項貸款余額衡量;人口密度指標(density_pop),用年末總人口與所在區域面積之比衡量;住宅存量指標(compl_area),用住宅竣工面積衡量;住房政策管控指標(policy),用是否實施限購政策衡量,1為實施,0為未實施。最后,控制了不同城市的地區影響因素(Area)以及不同年份的時間影響因素(Year)。基于以上理論模型分析及變量選取,本文設定的模型如下:

taxbaseit=δ0+δ1hospitalit+δ2eduit+δ3greenit+δ4environmentit+δ5busit+δ6internetit+δ7loanit+δ8density_popit+δ9compl_areait+δ10policyit+∑Area+∑Year+ωit+uit+υit(6)

(三)數據來源

隨著經濟的發展及城鎮化水平的提高,城市公共服務質量不斷提升。例如,以北京、上海等城市為代表的地方政府率先建設一刻鐘服務圈,涉及養老、醫療、教育文化等方面的公共服務。因此,基于區域的代表性以及模擬測算的準確性,本文選取中國35個大中城市為研究對象35個大中城市房地產市場在本區域內(如省內)相對發達,故研究樣本具有代表性和模擬測算的準確性。35個大中城市分別為:北京、天津、石家莊、太原、呼和浩特、沈陽、大連、長春、哈爾濱、上海、南京、杭州、寧波、合肥、福州、廈門、南昌、青島、濟南、鄭州、武漢、長沙、廣州、深圳、南寧、海口、重慶、成都、貴陽、昆明、西安、蘭州、西寧、銀川、烏魯木齊。,采用2003-2019年20世紀80年代起,住房呈商品化發展趨勢,特別是2001年5月和2002年8月,國家先后出臺《關于加強國有土地資產管理的通知》和《關于加強房地產市場宏觀調控促進房地產市場健康發展的若干意見》逐步規范房地產市場行業發展。因此,本文選取2003年以后的數據作為研究區間,模擬測算公共服務質量對單位房地產稅稅基評估值的影響。合計17年的統計數據,樣本容量為595。住宅商品房年平均銷售價格、住宅竣工面積來自《中國房地產統計年鑒》,其余交通、通信、醫療、教育、城市環境、城市大氣質量、年末金融機構各項貸款余額、年末總人口、城市面積等指標數據主要來源于《中國城市統計年鑒》。此外,本文對部分缺失值通過查閱《中國統計年鑒》及各地國民經濟和社會發展統計公報進行補充,對其他缺失值進行線性插值處理;對離群值較為嚴重的住宅存量指標、教育服務、醫療服務、城市環境重視程度、通信設施服務、城市大氣環境等指標變量進行前后2.5%的縮尾處理;同時,為保證數據的平穩性以及降低異方差的影響,本文對除住房政策管控指標以外的非二值選擇變量進行取對數處理。表1為主要變量的基本描述性統計。

四、實證結果與分析

本部分將模擬測算各項公共服務質量變化對單位房地產稅稅基評估值出現評估誤差的整體影響,并從中對各項影響進行分解測算和量化。

(一)模型估計

本文首先對式(6)進行回歸,回歸結果如表2所示,模型1為OLS估計,模型2~模型6為MLE估計。其中,模型2為不考慮兩種影響(σω=σu=0)的MLE估計結果,模型3為在模型2的基礎上考慮了兩種影響(σω和σu均不為0)的MLE估計結果,模型4~模型6為進一步加入時間和地區效應后的MLE估計結果。

估計結果顯示:模型1、模型2可以看出,兩個模型各變量的系數值相差較小,這既表明模型1的隨機誤差項近似為正態分布,同時也在一定程度上證明模型3~模型6評估結果的穩健性。具體來看,不考慮時間及地區因素時,公共服務質量對被解釋變量均具有顯著影響。進一步加入時間和地區因素后,單獨在時間維度,以及在時間與地區聯合維度上,城市大氣質量因素對被解釋變量有顯著影響,這表明隨著經濟發展水平的提高,城市大氣質量因素是房地產稅稅基評估模型中需要重視的區位因素修正項。在地區維度上,教育、環境綠化和城市大氣質量、通訊設施等公共服務水平對被解釋變量的影響最顯著。這表明,以上公共服務資源的空間分布差異會更顯著地影響單位房地產稅稅基評估值。因此,房地產稅稅基評估模型的區位因素選取中應特別關注以上公共服務質量的影響。

從模型擬合結果來看,模型5的擬合結果最佳。因此,本文后續主要基于模型5的變量及MLE估計結果進行分析。此外,需要說明的是,房地產稅為地方性稅收,模型設置中僅需控制地區,即控制個體差異變化。模型4和模型6均是加入了時間虛擬變量,導致過度擬合,為達到最終模型的強制收斂,系統隨機自動刪除某些變量。考慮到實證分析過程的完整性,將模型4和模型6列入報告結果進行對比列示。這同時說明,作為地方性稅收的房地產稅,在征稅環節進行房地產稅稅基評估時,房地產稅稅基評估模型中區位因素的設置需因地而異,具體應根據地區差異而有所調整。

(二)方差分解

在明確各項公共服務質量對被解釋變量的影響之后,本部分將進一步測算公共服務質量變化導致的評估誤差變動水平。通過系數測算和方差分解,得到的結果如表3所示,即,激勵偏差影響系數大于最優激勵影響系數。從影響比重來看,lntaxbase未能解釋部分的總方差為(σ2υ+σ2ω+σ2u)0.0564。其中,有82.32%是由于兩種影響所致。評估誤差的兩種影響對被解釋變量的影響中,激勵偏差的占比較大,為59.60%;最優激勵影響占比為40.40%。可見,選取房屋均價作為“評估值”測算出的激勵偏差對被解釋變量的影響較大。這再次說明,在房地產稅征稅過程中應合理、科學地評估房地產稅稅基,房屋均價僅可作為評估前量化和模擬測算評估誤差,合理修正評估區位因素的前期參考,不可直接將房地產均價作為房地產稅稅基評估值。

(三)各項影響的估計值

這里進一步測算各項影響對被解釋變量的影響值,具體基于式(3)和式(4)進行單邊估計,得到兩種影響在現有公共服務水平上使被解釋變量發生變化的百分比。表4呈現了各項影響使被解釋變量發生變動的估計結果。

總體而言,教育、醫療、環境綠化、大氣質量、交通和通訊設施等公共服務產生的最優激勵影響,使得在現有公共服務水平上的單位房地產稅稅基評估值變動12.09%;產生的激勵偏差影響使得在現有公共服務水平上的單位房地產稅稅基評估值變動14.23%;兩種影響相互作用產生的綜合影響,最終使得在現有公共服務水平上的單位房地產稅稅基評估值變動2.14%,評估誤差加大。這說明在房地產稅稅基評估工作中,應重視公共服務質量變化的影響,及時調整房地產稅稅基評估區位因素,修正評估模型以減小評估誤差;表4中的第4~6列更為詳細地報告了在不同百分位數上兩種影響和綜合影響的分布狀況,表明各項影響具有較強的異質性,下文將進一步從年度分布和城市地區分布等角度進行分析。

(四)進一步分析

前已敘及,各項影響具有較強的異質性,故本文從年度分布、區域分布兩方面進一步分組統計和深入分析。

1.年度分布特征

由于地方政府提供的公共服務質量會隨城市規劃、區域發展、財政收入水平等因素的變化而變化,因此,有必要在控制地區的情況下,分析政府提供的公共服務產生的年度綜合影響的變化趨勢。在經濟高速增長轉向高質量發展階段,評估專業人員有必要了解政府提供的公共服務質量對房地產稅稅基評估值產生的影響,從而更好地選取和調整區位因素,構建評估模型,提高房地產稅稅基評估水平。表5顯示,政府提供公共服務產生的綜合影響平均值波動較大。從標準差方面來看,2003-2015年是中國經濟快速發展時期,政府提供的各項公共服務產生的綜合影響標準差整體呈縮小趨勢。2015年之后,政府提供的各項公共服務產生的綜合影響標準差呈擴大趨勢,這是由于中國經濟進入穩中有升的高質量發展時期,環境及大氣質量因素開始顯著影響單位房地產稅稅基評估值,因而再次證實在進行房地產稅稅基評估時,環境因素是評估模型中重要的區位因素修正項。

2.城市地區分布特征

城市所處區域會在一定程度上影響政府的公共服務質量,故本文從地區角度本文在國家統計局2011年6月公布的《東西中部和東北地區劃分方法》基礎上,結合研究需要,及參照現有研究(鄧悅和詹添丞,2013;吉生保和姜美旭,2020),東北三省采用1986年由全國人大六屆四次會議通過的《中華人民共和國國民經濟和社會發展第七個五年計劃》中的劃分方法,將遼寧劃入東部地區,黑龍江和吉林劃入中部地區。因此,東部地區為:北京、天津、石家莊、上海、南京、杭州、寧波、福州、廈門、青島、濟南、廣州、深圳、海口、沈陽、大連;中部地區為:太原、合肥、南昌、鄭州、武漢、長沙、長春、哈爾濱;西部地區為:呼和浩特、南寧、重慶、成都、貴陽、昆明、西安、蘭州、西寧、銀川、烏魯木齊。進行分析。表6顯示:就平均值而言,東部地區的各項影響最高,表明東部地區經濟發展程度高,公共服務質量相對中西部地區來說較優。可見,公共服務質量對房地產稅稅基評估值的影響因地而異,在房地產稅稅基評估中,不同地區應依據本區域的公共服務實際供給情況選取和調整區位因素變量,構建稅基評估模型。標準差方面,東部地區的標準差最大,表明東部地區的公共服務質量存在的空間差異較大,對房地產稅稅基評估值影響較大,故在房地產稅稅基評估工作中,應科學劃分區域內的評稅分區,在各評稅分區內選取不同的房地產稅稅基區位因素變量進行模型的構建與調整。

五、研究結論及政策建議

(一)研究結論

本文選取中國35個大中城市2003-2019年的經驗數據,研究公共服務質量變動下房地產稅稅基評估的誤差影響及模型修正問題。研究發現:

第一,地方政府提供的教育、醫療、綠化、交通等公共服務的質量對房地產稅稅基評估值的影響整體顯著,公共服務質量變動下房地產稅稅基評估誤差所產生的激勵偏差影響大于最優激勵影響,綜合影響為負。這表明在設定和校準房地產稅稅基評估模型的過程中,應著重考慮公共服務質量對房地產稅稅基區位因素產生的影響,及時、動態地修正評估模型。

第二,公共服務質量對區位因素產生的影響具有異質性,房地產稅稅基評估模型的修正及其區位因素變量的選取應因時而變、因地而異。從時間趨勢來看,隨著經濟發展水平的提高,特別是在經濟高質量發展階段,環境類公共服務質量成為區位因素的重要修正項,也是減小評估誤差的關鍵;從區域分布看,不同城市提供交通、教育、醫療等公共服務的質量呈現空間分布差異,中國東西部地區之間及其內部的公共服務質量也呈現空間分布差異。這表明在進行房地產稅稅基評估時,應在區域內部科學劃分評稅分區,并依據不同區域的實際情況合理選取稅基評估的區位因素變量。

(二)政策建議

積極穩妥推進房地產稅立法和改革,是進一步完善現代稅收制度的重要內容,對實現共同富裕目標的意義更加深遠。除立法與稅制設計等基礎條件外,房地產稅稅基評估是積極穩妥推進房地產稅改革的基礎和技術前提,其科學性和合理性直接關系到房地產稅的稅制公平性、納稅人遵從度和征管效率。因此,房地產稅改革過程中應當將稅基評估置于優先推進位置。

第一,厘清影響房地產稅稅基的重要變量,是減小評估誤差和促進征納雙方積極性的關鍵。通過實證測算可知,在房地產持有環節,教育、醫療、綠化、交通等公共服務是影響房地產稅稅基的主要因素。以上因素在模型量化過程中至關重要,若評估模型隨政府公共服務質量變化的修正及時且合理,使房地產稅稅基評估值能夠及時捕獲和反映公共服務的價值變化,既可以激勵地方政府優化財政支出結構,提高公共服務供給質量,又可以使納稅人直觀地量化了解公共服務的社會區位價值,增強公共服務的受益感知,進而提高納稅遵從度。

第二,將房地產稅稅基評估工作納入動態化征管工作,是減小評估誤差和增強評估模型合理性的保障基礎。房地產稅稅基價值會受周邊區域的市政規劃、公共設施、教育等公共服務供給情況等因素的影響,稅務機關應組織專家開展房地產稅稅基批量評估工作,具體以評估周期為界,定期對房地產稅稅基評估模型進行持續動態的校準修正,并隨公共服務供給的變化,增減和細化影響房地產稅稅基評估的各項變化因素,提高評估結果的合理性。

第三,從稅基評估的角度看,“因城施策”、“一城一策”同樣適用于房地產稅的改革推進,分地區開展房地產稅稅基評估工作,是減小評估誤差和提升評估模型適用性的保障路徑。一方面,評估專業人員應充分了解被評估地區公共服務的空間分布差異,必要時在區域內進一步劃分評稅分區,對各評稅分區內發生變化的區位因素分別進行調整,以減小空間差異的影響,保障房地產稅稅基評估修正模型的科學性。另一方面,房地產稅征管應賦予地方更多自主權,支持地方在稅基評估、確定使用稅率、減免稅政策方面開展探索實踐,積累征管經驗,更好地推進現代稅收制度的進一步完善。

參考文獻:

[1]陳蕾、周艷秋、秦琦智,2021:《房地產稅稅基批量評估的基準修正路徑:創新與實踐》,《中國資產評估》第7期。[Chen Lei,Zhou Yanqiu and Qin Qizhi,2021,Benchmark Correction Path for Mass Appraisal of Real Estate Tax Base:Innovation and Practice,Appraisal Journal of China,7.]

[2]陳平、李建英、莊海玲,2018:《房地產稅改革對地方財政收入的影響預測——基于廣州市數據的模擬測算》,《稅務研究》第9期。[Chen Ping,Li Jianying and Zhuang Hailing,2018,Prediction of the Impact of Real Estate Tax Reform on Local Fiscal Revenues:Based on Simulation Calculations Based on Guangzhou Data,Taxation Research,9.]

[3]程瑤、高波,2008:《房地產稅對地方政府的激勵效應研究》,《中央財經大學學報》第7期。[Chen Yao and Gao bo,2008,Research on the Incentive Effects of Property Tax to Local Government,Journal of Central University of Finance and Economics,7.]

[4]程瑤、伍洲,2016:《完善我國房地產稅收制度研究》,《上海經濟研究》第7期。[Cheng Yao and Wu Zhou,2016,A Stuay on Chinese Real Estate Tax System Rrform,Shanghai Journal of Economics,7.]

[5]叢穎、杜泓鈺、楊文靜,2020:《公共服務資本化對房價影響的空間計量分析——基于我國269個地級市的經驗研究》,《財經問題研究》第7期。[Cong Yin,Du Hongyu and Yang Wenjing,A Spatial Econometric Analysis of the Impact of Public Service Capitalization on House Prices:Based on the Empirical Research of 269 Prefecture-level Cities in China,Research on Financial and Economic Issues, 7.]

[6]鄧慧慧、虞義華、龔銘,2013:《空間溢出視角下的財政分權、公共服務與住宅價格》,《財經研究》第4期。[Deng Huihui,Yu Yihua and Gong Ming,2013,Fiscal Decentralization,Public Services and Housing Prices from the Angle of Spatial Spillover,Journal of Finance and Economics,4.]

[7]鄧悅,2014:《我國質量公共服務評價結果差異及其分析——基于消費者滿意度的評價》,《武漢大學學報(哲學社會科學版)》第5期。[Deng Yue,2014,Difference and Analysis of the Evaluation of Chinese Quality Public Service:An Evaluation Based on the Satisfactory of Consumers,Wuhan University Journal(Philosophy and Social Science),5.]

[8]鄧悅、詹添丞,2013:《地方財政支出與區域經濟發展關系的實證分析——以地市級城市面板數據為例》,《江西財經大學學報》第3期。[Deng Yue and Zhan Tiancheng,2013,An Empirical Analysis of the Relationship between Local Fiscal Expenditure and Regional Economic Development:A Case Study of the Prefecture-Level City Panel Data,Journal of Jiangxi University of Finance and Economics,3.]

[9]郭春甫、茍粒媛、吳世坤,2016:《基于公眾感知的貧困縣公共服務質量影響要素實證分析——以國家級扶貧工作重點縣P縣為例》,《宏觀質量研究》第4期。[Guo Chunfu,Gou Liyuan and Wu Shikun,2013,An Empirical Analysis on the Factors Influencing the Public Service Quality in Poor Counties Based on the Public Perception:A Case Study of P County in the Key Counties for National Poverty Alleviation,Journal of Macro-quality Research,4.]

[10]何楊、林子琨,2018:《基于公共服務均等化目標的房地產稅稅率研究》,《稅務研究》第5期。[He Yang and Lin Zikun,2018,Research on Real Estate Tax Rate Based on the Target of Equalization of Public Services,Taxation Research,5.]

[11]洪勇,2020:《中國區域房價聯動度測度及其影響因素分析——基于35個大中城市面板數據的研究》,《管理評論》第6期。[Hong Yong,2020,The Measurement of Regional Housing Price Linkage and Its Influencing Factors in China:Based on the Research of Panel Data of 35 Large and Medium Cities,Management Review,6.]

[12]吉生保、姜美旭,2020:《FDI與環境污染:溢出效應還是污染效應?——基于異質性雙邊隨機前沿模型的分析》,《生態經濟》第4期。[Ji Shengbao and Jiang Meixu,2020,FDI and Environmental Pollution:Spillover Effect or Pollution Effect? Analysis of Heterogeneous Bilateral Stochastic Frontier Model,Ecological Economy,4.]

[13]李琛、趙軍、李喜洲,2019:《財政分權、政府行為與對外直接投資:抑制還是促進》,《財政研究》第5期。[Li Chen,Zhao Jun and Li Xi Zhou,2019,Fiscal Decentralization,Local Government Behavior and Outward Foreign Direct Investment Growth:Restraining or Promoting,Public Finance Research,5.]

[14]李繼玲,2017:《房價波動影響因素研究——基于2005-2015年數據的實證分析》,《經濟問題探索》第9期。[Li Jiling,2017,Research on the Influencing Factors of House Price Fluctuation:Empirical Analysis Based on Data From 2005 to 2015,Inquiry into Economic Issues,9.]

[15]李文,2014:《我國房地產稅收入數量測算及其充當地方稅主體稅種的可行性分析》,《財貿經濟》第9期。[Li Wen,2014,On the Estimation of the House Property Tax Revenue and the Feasibility of the House Property Tax Acting as the Main Tax of the Local Tax System in China,Finance and Trade Economics,9.]

[16]梁若冰、湯韻,2008:《地方公共品供給中的Tiebout模型:基于中國城市房價的經驗研究》,《世界經濟》第10期。[Liang Ruobing and Tang Yun,2008,The Tiebout Model in the Supply of Local Public Goods:An Empirical Study Based on Chinese Urban Housing Prices,The Journal of World Economy,10.]

[17]廖福崇,2020:《基本公共服務與民生幸福感:來自中國綜合社會調查的經驗證據》,《蘭州學刊》第5期。[Liao Fuchong,2020,Basic Public Services and Peoples Well-being:Empirical Evidence from Chinas Comprehensive Social Survey,Lanzhou Academic Journal,5.]

[18]林梨奎、江民星,2019:《中國房地產交易真的是賣方市場嗎?——基于雙邊隨機邊界模型的實證研究》,《審計與經濟研究》第2期。[Lin Likui and Jiang Mingxing,2019,Is the Transaction of Real Estate in China Really a Sellers Market?—Empirical Study Based on Two-Tier Stochastic Frontier Model,Journal of Audit and Economics,2.]

[19]林閩鋼、楊鈺,2016:《公共服務質量評價:國外經驗與中國改革取向》,《宏觀質量研究》第3期。[Lin Mingang and Yang Yu,2016,Evaluation of Public Service Quality:Foreign Experience and Reform Orientation in China,Journal of Macro-quality Research,3.]

[20]劉華、陳力朋、魏娟,2020:《房地產稅收入用途對居民納稅意愿的影響》,《財貿經濟》第10期。[Liu Hua,Chen Lipeng and Wei Juan,2020,Influence of Purpose of Real Estate Tax Revenue on Residents' Willingness to Pay the Tax,Finance and Trade Economics,10.]

[21]劉金東、高鳳勤、陶然,2019:《房地產稅的支付意愿與納稅能力分析——基于130個城市的家庭調查》,《稅務研究》第8期。[Liu Jindong,Gao Fengqin and Tao Ran,2019,Analysis of Willingness to Pay and Tax Ability of Real Estate Tax:Based on Household Survey in 130 Cities,Taxation Research,8.]

[22]劉敏、劉人懷、閆俊強,2020:《公共服務動機、公共服務質量和“相關公眾”的有效參與——基于珠海、深圳口岸零售跨境貿易“質量共治”的實證檢驗》,《宏觀質量研究》第6期。[Liu Min,Liu Renhuai and Yan Junqiang,2020,Public Service Motivation,Public Service Quality and the Effective Participation of the ‘Relevant public:An Empirical Test Based on the ‘Quality Co-governance of Cross-border Retail Trade at Zhuhai ang Shenzhen Ports,Journal of Macro-quality Research,6.]

[23]盧洪友、連玉君、盧盛峰,2011:《中國醫療服務市場中的信息不對稱程度測算》,《經濟研究》第4期。[Lu Hongyou,Lian Yujun and Lu Shengfeng,2011,Measurement of the Information Asymmetric in Medical Service Market of China,Economic Research Journal,4.]

[24]羅欣然、岳邦佳、林愛文、陳飛燕,2019:《武漢市中心城區公共服務設施可達性對住宅價格的影響——基于三網融合交通系統的分析》,《地域研究與開發》第2期。[Luo Xinran,Yue Bangjia,Lin Aiwen and Chen Feiyan,2019,Impact of Accessibility of Public Service Facilities on Housing Price in Central District of Wuhan City:Based on Analysis of Tri-network Transport System,Areal Research and Development,2.]

[25]馬蔡琛、朱旭陽,2020:《關于我國房地產稅收問題的若干思考》,《稅務研究》第4期。[Ma Caichen and Zhu Xuyang,2020,Thoughts on the Real Estate Tax Reform in China,Taxation Research,4.]

[26]任強、侯一麟、馬海濤,2017:《公共服務資本化與房產市值:對中國是否應當開征房地產稅的啟示》,《財貿經濟》第12期。[Ren Qiang,Hou Yilin and Ma Haitao,2017,Public Service Capitalization and Real Property Value:The Case for a Local Property Tax in China,Finance and Trade Economics,12.]

[27]邵磊、任強、侯一麟,2020:《基礎教育均等化措施的房地產資本化效應》,《世界經濟》第11期。[Shao Lei,Ren Qiang and Hou Yilin,2020,Capitalization of Education Equalization Measures:Evidence from Beijing,The Journal of World Economy,11.]

[28]史桂芬、楚涵宇,2019:《中國房地產稅征收的經濟效應分析》,《東北師大學報:哲學社會科學版》第5期。[Shi Guifen and Chu Hanyu,2019,An Analysis of the Economic Effect of Chinas Real Estate Tax Collection,Journal of Northeast Normal University(Philosophy and Social Sciences),5.]

[29]湯玉剛、陳強、滿利蘋,2015:《資本化、財政激勵與地方公共服務提供——基于我國35個大中城市的實證分析》,《經濟學季刊》第1期。[Tang Yugang,Chen Qiang and Man Liping,2015,Capitalization,Fiscal Incentive and the Provision of Local Public Services:Evidence from 35 Large and Medium Sized Cities of China,China Economic Quarterly,1.]

[30]王奇超、劉玉平,2014:《借鑒國際經驗完善我國房地產稅稅基評估體系》,《國際稅收》第4期。[Wang Qichao and Liu Yuping,2014,Improving Tax Base Assessment System of the Real Estate Tax in China by Referring to International Experiences,International Taxation in China,4.]

[31]王勝華,2021:《經濟趕超、公共支出偏向與城鄉公共服務差距》,《廣東財經大學學報》第1期。[Wang Shenghua,2021,The Complementary Effect of Service Transition and Product Innovation on the High:Quality Development of Manufacturing Enterprises,Journal of Guangdong University of Finance and Economics,1.]

[32]王韜、呂碧君,2018:《從稅收公平角度看納稅人的“稅負痛苦”》,《財會通訊》第29期。[Wang Tao and Lv Bijun,2018,Viewing the “Tax Burden” of Taxpayers from the Perspective of Tax Fairness,Communication of Finance and Accounting,29.]

[33]楊慧、李超,2019:《中國城市房價影響因素及貢獻度研究——基于R2的相對重要性分解》,《經濟問題探索》第11期。[Yang Hui and Li Chao,2019,Research on Influencing Factors and Contribution Degree of Urban House Prices in China:Based on R2 Relative Importance Decomposition,Inquiry into Economic Issues,11.]

[34]張東、秦俊武,2013:《城市基礎設施投資約束下住房開發投資效益變動研究》,《中國房地產金融》第3期。[Zhang Dong and Qin Junwu,2013,Research on the Changes of the Investment Benefit of Housing Development under the Constraint of Urban Infrastructure Investment,China Real Estate Finance,3.]

[35]張濤、王學斌、陳磊,2008:《公共設施評價中的異質性信念與房產價格——中國房產泡沫生成的可能解釋》,《經濟學季刊》第1期。[Zhang Tao, Wang Xuebin and Chen Lei,2008,Heterogeneous Beliefs in Public Infrastructure Valuation and Real Estate Bubbles in China,China Economic Quarterly,1.]

[36]朱思宇、謝敘祎,2020:《公共服務供給對房地產價格影響的實證檢驗》,《統計與決策》第3期。[Zhu Siyu and Xie Shuwei,2020,An Empirical Test of the Impact of Public Service Supply on Real Estate Prices,Statistics and Decision,3.]

[37]朱為群、許建標,2019:《構建房地產稅改革收支相連決策機制的探討》,《稅務研究》第4期。[Zhu Weiqun and Xu Jianbiao,2019,Discussion on Constructing the Decision-making Mechanism of Real Estate Tax Reform Linking Revenue and Expenditure,Taxation Research,4.]

[38]Clapp, J. M., Nan, D. A. and Ross, S. L., 2008, Which School Attributes Matter? The Influence of School District Performance and Demographic Composition on Property Values, Journal of Urban Economics, 63(2): 451-466.

[39]Collins, C. A. and Kaplan, E. K., 2017, Capitalization of School Quality in Housing Prices: Evidence from Boundary Changes in Shelby County, Tennessee, The American Economic Review, 107(5): 628-632.

[40]Efthymiou, D. and Antoniou, C., 2013, How do Transport Infrastructure and Policies Affect House Prices and Rents? Evidence from Athens, Transportation Research Part A Policy and Practice, 52(2): 1-22.

[41]Fischel, W. A., 1992, Property Taxation and the Tiebout Model: Evidence for the Benefit View From Zoning and Voting, Journal of Economic Literature, 30(1): 171-177.

[42]Grover, R., 2016, Mass Valuations, Journal of Property Valuation and Investment, 34(2): 191-204.

[43]Guignet, D., Walsh, P. J. and Northcutt, R., 2016, Impacts of Ground Water Contamination on Property Values: Agricultural Run-off and Private Wells, Agricultural and Resource Economics Review, 45(2): 293-318.

[44]Hall, J. C. and Koumpias, A. M., 2018, Growth and Variability of School District Income Tax Revenues: Is Tax Base Diversification a Good Ides for School Financing?, Contemporary Economic Policy, 36(4): 678-691.

[45]Hallsworth, M., List, J. A. and Metcalfe, R. D., 2017, The Behavioralist as Tax Collector: Using Natural Field Experiments to Enhance Tax Compliance, Journal of Public Economics, 148(2): 14- 31.

[46]Hamilton, B. W., 1976, Capitalization of Intrajurisdictional Differences in Local Tax Policies, The American Economic Review, 66(5): 743-753.

[47]Kumbhakar, S. C. and Parmeter, C. F., 2009, The Effects of Match Uncertainty and Bargaining on Labor Market Outcomes: Evidence from Firm and Worker Specific Estimates, Journal of Productivity Analysis, 31(1): 1-14.

[48]Kwok, B. and Yip, R., 2018, Is Tax Education Good or Evil for Boosting Tax Compliance? Evidence from Hong Kong, Asian Economic Journal, 32(4): 359-386.

[49]Lancaster, C. and Kelvin, J., 1966, A New Approach to Consumer Theory, Journal of Political Economy, 74(2): 132-157.

[50]Liu, X. and Chen, X., 2021, Can “Concerted” Macroprudential Policies Mitigate Cross-border Contagion of Financial Risks? Evidence from China and Its Financially Connected Economies, China and World Economy, 29(3): 26-54.

[51]Martin, M., Jan, R. and Jasper, D., 2018, Border Effects in House Prices, SSRN Electronic Journal, 4: 2-45.

[52]Nazir, N., Othman, N. and Nawawi, A. H., 2015, Role of Green Infrastructure in Determining House Value in Labuan Using Hedonic Pricing Model, Procedia-Social and Behavioral Sciences, 170(1): 484-493.

[53]Ridker, R. and Henning, J., 1967, The Determinants of Residential Property Values with Special Reference to Air Pollution, The Review of Economics and Statistics, 49, 246-257.

[54]Rosen, S., 1974, Hedonic Prices and Implicit Markets: Product Differentiation in Pure Competition, Journal of Political Economy, 82(1): 35-55.

[55]Rosenthal, L., 1999, House Prices and Local Taxes in the UK,Fiscal Studies, 20(1): 61-76.

[56]Tiebout, C. M., 1956, A Pure Theory of Local Expenditures, Journal of Political Economy, 64(5): 416-424.

Public Service Quality and Real Estate Tax Base Assessment

under the Situation of Real Estate Tax Reform Pilot

—Simulation Calculation from Empirical Data of 35 Large and

Medium Sized Cities in China

Chen Lei, Zhou Yanqiu and He Qing

(School of Public Finance and Taxation of Capital University of Economics and Business)

Abstract:The basic prerequisite for advancing the real estate tax reform actively and steadily is to conduct a scientific assessment of the real estate tax base. One of its realistic paths is to determine the important factors that affect the assessment of the tax base and construct a tax base assessment model with a dynamic correction perspective. This paper selects the empirical data of 35 large and medium-sized cities in China from 2003 to 2019, introduces the optimal incentive effect and the incentive bias effect into the model, and then studies the error effect of the real estate tax base assessment under the change of public service quality and the model correction, which can provide a theoretical basis and reference path for advancing the real estate tax pilot reform and determining the tax base in the taxation process. The research shows that the change in public service quality has a significant overall impact on the assessment value of real estate tax base. The incentive bias caused by assessment errors is bigger than the optimal incentive impact, and the comprehensive impact is negative, showing temporal and regional differences. The quality of environmental public services has become an important correction item for location factors in the quality development stage, and the quality of public services such as transportation, education, and medical care has spatial distribution differences. Therefore, the amendment of real estate tax base assessment model and the selection of location factor variables should be adjusted from time to time and from place to place.

Key Words:Real Estate Tax; Reform Pilot; Public Service Quality; Tax Base Assessment; Model Amending

責任編輯 鄧 悅

陳蕾,首都經濟貿易大學財政稅務學院,電子郵箱:chenlei@cueb.edu.cn;周艷秋(通訊作者),首都經濟貿易大學財政稅務學院,電子郵箱:nmgzhouyanqiu@163.com;何晴,首都經濟貿易大學財政稅務學院,電子郵箱:heqing@cueb.edu.cn。本文受北京市社會科學基金決策咨詢項目(21JCC063)、北京市社會科學基金規劃項目(20JJB017)、首都經濟貿易大學研究生科技創新項目(202028)的資助。感謝匿名審稿人對本文提出的意見,文責自負。