農業保險與信貸聯動更好促進農業產出了嗎?

2021-12-14 01:31:40湯震宇

安徽工業大學學報(社會科學版) 2021年4期

鄭 軍,湯震宇

(安徽財經大學 金融學院,安徽 蚌埠 233000)

一、引言

2020年中央一號文件明確強調,糧食生產要以穩字當頭,要穩政策、穩面積、穩產量。農業是我國國民經濟的基礎,農業生產是一切生產的首要條件。農民在進行農業生產過程中所獲得的農業產出,主要受到兩方面的制約:其一是自然災害的發生,嚴重破壞了農業生產所需的土地、作物等,降低了作物產量,波動作物價格,進而限制了農業產出。根據應急管理部的統計,2020年上半年,各種自然災害造成了我國農作物受災面積達到6 170.2千公頃,造成直接經濟損失達到812.4億元,較同期相比上升15.3%,嚴重制約了我國農業產出。其二是農民的生產規模制約了農業產出。而生產規模的不足通常又與農戶缺乏農業生產的資金投入大有關聯。缺乏農業生產所需的資金,會限制農業生產的規模,進而影響農業產出。2020年中央一號文件針對金融支農,強調了要構建“銀保擔”的農村普惠金融體系。針對上述制約農業產出的兩大因素,農業保險能夠從產量和價格上對風險進行管控,而農業信貸能發揮其“造血”功能,擴大生產規模,而且投保農業保險能夠增加農民的收入預期,促進農民的生產積極性。農業保險與農業信貸聯動既抵御了外在自然風險的沖擊,又解決了農民自身資金不足的難題,那么二者聯動的模式是否能更好地促進農業產出呢?若能夠促進農業產出,又是通過何種渠道使農業產出增加呢?研究這些問題有利于為我國農業保險與農業信貸聯動支持農業發展理清思路。

二、文獻綜述

農業保險既是農村金融體系中的重要風險管理工具,也是政府惠農政策的重要組成部分,有利于分散農民在農業生產過程中可能面對的價格風險和生產風險,減小農民的收入波動。而同樣作為農村金融體系的一員,農業信貸對于促進農業生產、提高農民收入以及發展農村經濟的作用亦不容忽視。

國內外學者對于農業保險及農業信貸能否促進農業產出做出了大量的研究,得到的結果不盡相同。關于農業保險對農業產出的研究,早在20世紀80年代就受到大量學者的關注,學者們大多認為農業保險會對農業產出造成一定影響,但在結論上卻未能達成一致。學者們大多從農業保險對農業生產投入這一渠道展開分析,進一步研究農業保險對農業產出的影響。持有農業保險能夠促進農業產出這一觀點的學者,認為農民投保農業保險后,會提高自己的預期收入,從而提高種糧積極性,加大農業生產的投入,以增加農業產出,且這一效應在發展中國家更為明顯。另外,持有相反觀點的學者認為,農民投保農業保險,反而會降低農業生產的投入,從而會使農業產出下降,道德風險問題占據主要因素。

對于農業信貸是否能夠促進農業產出的增長,國內外學者也進行了大量的討論,并且存在不同的觀點。第一類觀點認為,農業信貸為農村注入了“造血”資金,使得農民擴大了耕種面積,增加了農業固定資本的投資,提高農業生產技術效率,從而帶動了農業產出。然而也有部分學者通過實證研究發現,農業信貸對農業產出的促進作用有限且具有地域差異,受到農業生產環境的制約,因此,應擴大農業信貸的投入,改善農業信貸環境。第二類觀點認為,農業信貸的增長并沒有成為促進農業產出的重要資源要素,其原因主要是農業生產具有高風險性,信貸資金為農業生產提供杠桿的同時,無疑也使風險進一步擴大,當災害來臨時,農業信貸對農業生產的消極作用反而會倍增。此外,受困于信貸資金的投入不足以及資金配置效率的低下,農業信貸對農業產出的促進效應并不明顯。

如前所述,農業信貸的杠桿效應可能將農民更多地暴露在風險之中,而農業保險能夠緩解這一問題,因此,農業保險與農業信貸二者聯動的模式越來越得到學者們的關注。該類研究主要從兩個方面對農業保險與農業信貸展開討論,其一是農業保險與農業信貸的相互作用,即農業保險與農業信貸之間存在良性作用。其邏輯為單一的農業信貸雖然能為農業生產提供資金支持,但缺乏風險保障,而單一的農業保險雖為農戶提供風險保障,但對于那些資金有限的農戶來說,在投保農業保險后由于資金缺乏,無法進一步擴大生產規模或更新農業技術設備,二者結合能夠優勢互補。其二是對農業保險與農業信貸聯動支農的相關研究。張偉等通過合理的假設及推導,從理論上驗證了農業保險與信貸聯動,能同時提高農民收入的上下限,具有增收穩收的作用,而這一觀點也在實證層面得到論證,廖樸等通過對比農業保險、農業信貸以及二者聯動的扶貧效果,發現農業保險與農業信貸聯動的扶貧效果優于二者中的任何一個。

綜上所述,學者們在這方面的研究取得了巨大的成功,但還存在以下不足:其一,盡管許多學者都關注到了農業信貸或農業保險對農業產出的影響,而只有極少數學者將三者納入同一系統進行研究,如王向楠等發現農業保險與農業信貸在促進農業產出方面未發揮出協同效應。其二,農業保險與農業信貸對農業產出進行影響的傳導渠道,無疑對分析和選取我國農業保險與農業信貸聯動模式具有重要意義,然而,現有文獻很少對其進行了深入研究。本文擬對上述兩個方面的問題進行研究。本文可能存在的貢獻有:其一,將農業保險、農業信貸代入Solow模型,建立了農業信貸與農業保險聯動影響農業產出的理論框架,為后文實證研究奠定理論基礎。其二,基于理論基礎部分的推導過程,構建了動態面板數據模型,運用2012-2018年的30個省、自治區、直轄市的面板數據,對農業保險與農業信貸聯動能否更好促進農業產出進行實證檢驗,為我國農業保險與農業信貸聯動支農提出意見和建議,以期為后人研究提供借鑒與參考。其三是通過中介效應模型,采用三步法對資本投入的中介效應進行檢驗,發現農業資本投入是農業保險與農業信貸聯動促進農業產出的部分中介效應,即農業保險與農業信貸聯動通過促進農民對農業的資本投入,進而促進農業產出。

三、研究設計

(一)理論分析與研究假設

Cobb-Douglas函數(C-D函數)是美國數學家C.W. Cobb和經濟學家P. H. Douglas共同探討投入和產出的關系時創造的生產函數,是在生產函數的一般形式上作了改進,引入了技術資源這一因素。他們根據有關歷史資料,研究了從1899-1922年美國的資本和勞動對生產的影響,得到了勞動投入與資本投入對產出的關系,即C-D函數。該函數常被運用于考察各種變動資源對生產增長的影響程度。Robert Solow與Webb et al.繼續對C-D函數進行修正,其中Robert Solow認為綜合技術水平對產出的影響是不固定的,且隨著時間的推移,綜合技術水平以增長率g的速度不斷變大,因此得到一般的Solow模型:

Y(t)=AeK(t)L(t)

(1)

其中,A代表基期的綜合技術水平,g代表技術水平的增長率。而Webb等學者認為金融機構在改善資源配置方面起到重要作用,但一直被忽視,勞動力、資本及綜合技術水平雖然解釋了各國經濟增長的主要部分,但還有一部分始終未能得到解釋,如金融機構的資源配置功能。因此,Webb等對Solow模型進一步修正,將金融活動納入了解釋經濟增長的因素之中,得到:

Y(t)=Z(t)AeK(t)L(t)

(2)

其中,Z(t)代表金融活動水平對產出的影響。本文基于(2)式的框架,對農業保險與農業信貸聯動影響農業產出的效應進行研究,將銀行的信貸活動與保險公司的保險活動進一步代入Z(t)。對于農業信貸與農業保險在農業生產中是否存在“合作”的可能,多數學者認為,農業保險可以穩定農民的收入預期,降低風險帶來的損失,從而使農民涉足于高風險作物的種植,實現快速增收,而農業信貸為農業生產提供更充足的資金來源。農業保險能夠起到托底的作用,使信貸機構樂于放款,而農業信貸又能促進農業保險的需求,二者之間能夠實現“1+1>2”的聚合效應。

因此,本文提出以下兩個研究假設。

假設1:農業保險與農業信貸聯動及農業資本投入均對農業產出具有促進作用。

假設2:農業資本投入是農業保險與農業信貸聯動促進農業產出的中介效應。

(二)模型構建

基于上文分析及對以往學者相關研究的梳理,農業產出受到農業信貸水平、農業保險水平、農戶資本投入以及農業保險與農業信貸聯動程度的影響。由于農業生產呈現一定周期性,我們在參考了費清等學者的研究后,將農業產出的滯后一期作為模型的控制變量。此外,也有學者提出,政府對農業財政支持也會影響農業產出,農業保險保費補貼能夠刺激農民的生產積極性,因此,我們將財政支農和農業保險保費補貼作為本試驗的控制變量,構建如下的動態面板回歸模型:

y=β+βLoan+βInsurance+βLoan*Insurance+βcapital+βFiscal+βSubsidy+βy+μ+ε

(3)

其中,i表示地區,t表示年度,y為農業產出,Loan為農業信貸水平,Insurance為農業保險水平,Loan*Insurance為農業信貸與農業保險的交互項,capital為資本投入,Fiscal為財政支農水平,Subsidy為農業保險保費補貼水平,y為農業產出的滯后一期,μ為地區固定效應,表示地區個體差異,ε表示隨機干擾項。

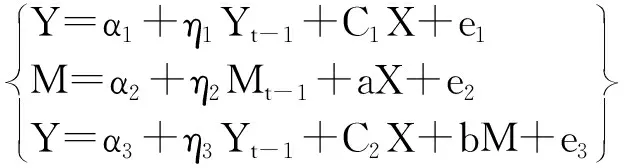

為驗證假設2,本文運用了Baron和Kenny提出的中介效應模型,在借鑒了李谷成等學者對該模型應用的基礎之上,構建如下中介效應模型:

(4)

其中,Y為因變量,X為自變量,M為中介變量,α,α,α為截距項。本文主要研究的對象是農業保險與農業信貸聯動能否通過促進農戶資本投入,進而促進農業產出的增加。因此因變量為農業產出,自變量為農業保險與農業信貸的交叉項,中介變量為資本投入。

(三)指標選取

1.被解釋變量

大多數學者在研究農業產出的影響因素時,常選用農業總產值來衡量農業產出水平,然而由于本文的理論推導中的因變量為農業產出的變化率,因此,本文選取了人均農業總產值的變化率作為替代性指標來衡量被解釋變量,除此之外,考察被解釋變量的變化率更能夠體現其動態變化,使誤差更小。

2.解釋變量

如前文所述,農業保險與農業信貸聯動可能會對農業產出具有促進作用,為檢驗這一作用,我們在王向楠等的研究基礎上,分別選取農業保險深度變化率、農業信貸深度變化率作為本研究的解釋變量。除此之外,為研究資本投入對農業產出的影響效應,大多數學者都采用固定資本投資作為資本投入的替代性指標。由于固定資本投資中包括建筑工程和設備工具,而建筑工程一般與農業生產無關,因此本研究選取了人均農業設備工具購置額變化率作為衡量資本投入的替代性指標,以縮小誤差。

3.控制變量

如前文所述,由于農業生產具有一定的周期性,我們參考了費清等在處理該類問題時所用的方法,將農業產出的滯后一期作為控制變量。考慮到影響農業產出的因素不僅僅是農業保險或農業信貸,部分學者在考察農業產出的影響因素時,認為支農財政支出以及農業保險的保費補貼均會刺激農業產出增加,因此,本研究選取財政支農程度(即農業財政支出比財政支出總額)、農業保險保費補貼作為本文的控制變量,分別用財政支農程度變化、農業保險保費補貼變換率對二者衡量。

(四)數據來源

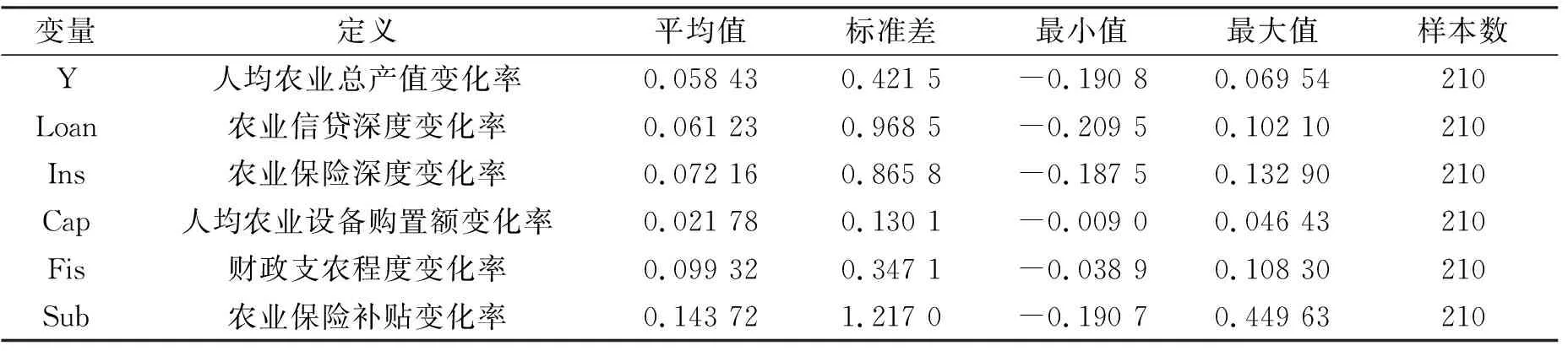

文章相關數據均源于《中國統計年鑒》《中國農村年鑒》《中國保險年鑒》。由于西藏自治區部分數據缺失,因此本研究以2012—2018年全國除西藏以外30個省、自治區、直轄市的數據作為分析對象,各變量描述性統計如表1所示。

表1 變量描述性統計

四、實證分析

(一)農業保險與信貸聯動促進農業產出

1.實證結果

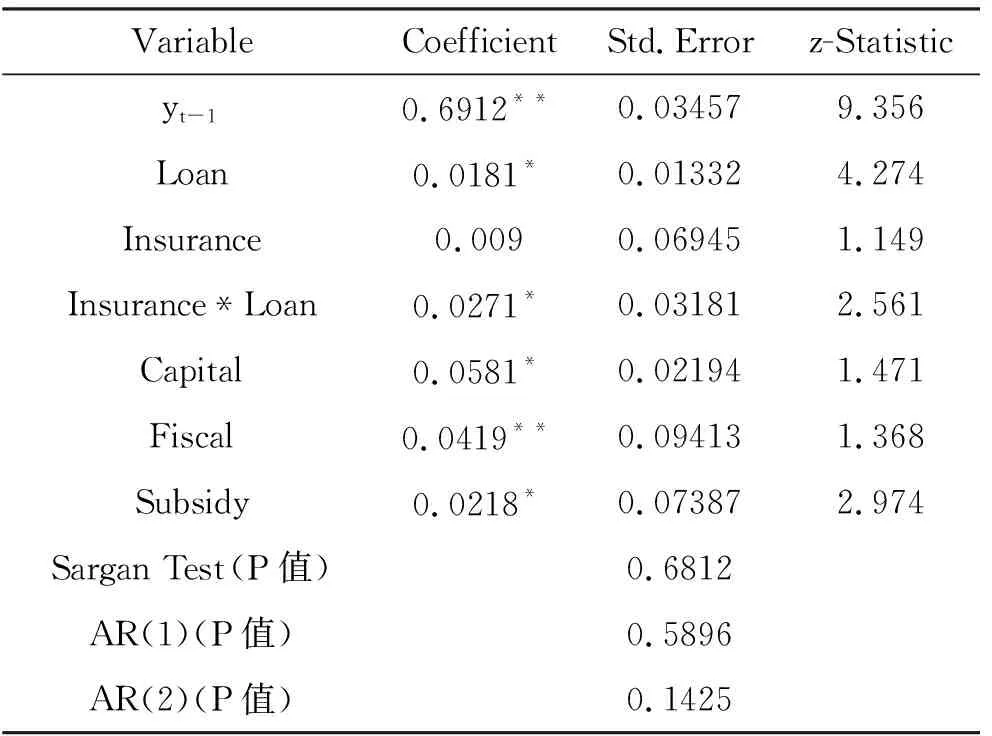

為驗證假設1中所提到的農業保險與農業信貸聯動能夠更好促進農業產出,本文采用系統GMM方法,結果如表2所示,Sargan檢驗對應P值為0.681 2,大于0.05,這表示模型中所有工具變量均有效;AR(2)檢驗值為0.142 5,大于0.05,這表明殘差無顯著二階自相關。綜上,模型是穩定的。如實證結果所示,農業信貸深度變化率對人均農業總產出變化率具有正向影響,其彈性為0.018 1,農業保險深度變化率對被解釋變量的影響并不顯著,但二者的交互項卻能在10%水平下對人均農業總產出變化率較好地解釋,其彈性為0.027 1,大于單一農業信貸對人均農業產出的影響,這表明農業信貸與農業保險聯動能夠更好提高農業產出。此外,農戶對農業生產設備的購置額變化率對人均農業產出變化率具有正向影響,這很好地驗證了假設1。

表2 系統GMM回歸結果

2.原因分析

由實證結果可知,農業信貸深度的變化率每增加1個單位,人均農業總產值的變化率就會增加0.018 1個單位。這表明,農戶借入農業信貸有助于促進其農業生產,但這一數值偏小,說明農業信貸對農業產出的促進作用有限。可能的原因如下:其一,農業信貸為農戶生產注入了資金,起到了良好的“造血”功能,農戶使用信貸資金可以通過擴大生產規模,購買生產所需的農藥、化肥以及更新生產所需的機械設備,從而實現增產。其二,由于農業生產存在一定的風險,當遭遇自然災害時,農業信貸的杠桿作用會放大農民的損失,從而使農民減產,因此,農業信貸對農業產值的促進作用較為細微。通過實證結果發現農業保險深度并未能顯著實現農業產值的增加,其原因可能是農業保險的保費對于農民來說還是很大的負擔。此外,在實行單一的農業保險政策時,由于資金的匱乏,即使投保了農業保險,也不能夠激勵農戶擴大生產,改變生產行為。更為嚴重的是,由于道德風險的存在,可能會出現農戶面對災害不作為的情況發生。然而,實證結果表明農業信貸深度與農業保險深度的交互項能夠很好地解釋人均農業產值,且其彈性高于農業信貸深度對農業產出的影響,這表明,在施行農業保險與農業信貸聯動的模式后,由于農戶在生產過程中引入了杠桿且其生產過程中的風險能夠被農業保險托底,很好地激勵了農戶進行生產,同時也有效解決了道德風險的問題。

同時,農業設備的購置額變化率每增加1個單位,則人均農業總產值的變化率就提高了0.058 1個單位,這表明農戶在農業生產中的資本投入能夠有效促進農業生產。這其中的原因可能是,農戶加大對農業生產設備的購買,通過更先進的設備,置換了先前的舊設備,提高了農業生產效率,進而提高了農業產出。2020年中央一號文件針對農民購買農機的補貼問題進行了詳細說明,指出要優先保證糧食等主要農產品生產所需器具的補貼需要,此舉無疑促進了農民對先進農業生產設備的購買需求,有利于擴大農業產出。

(二)資本投入的中介效應檢驗

1.實證結果

為檢驗農戶對農業的資本投入是農業保險與信貸聯動促進農業產出的中介效應,本文參考了李谷成等學者的方法,采用三步回歸法對資本投入的中介效應進行檢驗。實證結果如表3所示。結果表明,各自變量及中介變量均顯著,且通過Sargan檢驗與AR(2)檢驗,因此存在部分中介效應,即資本投入是農業保險與農業信貸聯動促進農業產出的部分中介效應,且部分中介效應占總效應的比例ab/c≈0.110,表明農業保險與農業信貸聯動提高農業產出大約有11%是通過增加農戶對農業的資本投入而實現的,較好驗證了假設2提出的猜想。

表3 中介效應檢驗結果

2.原因分析

實證結果表明,農戶對農業生產的資本投入是農業保險與農業信貸聯動促進農業產出的部分中介效應,且該部分效應占總效應的比例為11%,表明農業保險與農業信貸的交互項對農業產出的促進作用,有11%的原因是通過資本投入的渠道,從而導致農業產出的增加。即在施行農業保險與農業信貸聯動的模式下,農戶會通過加強其對農業生產的資本投入,從而促進農業產出。造成這種現象的原因可能有:首先,農戶在投保農業保險后,由于農業保險的托底作用,農戶對自身收入的預期得到了較大提高,從而為了增加收益,加大了對農業生產的資本投入,最終實現增產。其次,對于那些自有資金不足的農戶,在投保農業保險后,可能會面臨資金的匱乏,而農業信貸政策的實施無疑為農業生產注入了活力,使那些沒有能力加大農業生產投入的農戶擁有了資金,從而促進了其生產積極性,實現增產增收。此外,農戶在借入農業信貸的同時,可能會抑制其在農業保險上的道德風險問題,緩解了農戶在投保農業保險后不作為的問題,調動了農戶的投入積極性與生產積極性。最后,農業保險與農業信貸的互補,無疑提高了農戶對投入回報的預期,農戶在農業保險托底的保障下,利用信貸資金的杠桿效用,擴大生產規模,加大農業生產的資本投入,最終實現增產。2020年中央一號文件對農業信貸擔保服務進行了明確規定:農業信貸擔保服務的范圍為農業生產及與農業生產直接相關的產業融合項目,如向農業生產者提供農機購買的擔保服務。此舉不但擴大了農業信貸的需求,更為農戶購買生產所需的設備提供了便利。2020年6月,農業農村部發布了《關于加快推進設施種植機械化發展的意見》,提出要探索大型設施農業裝備貸款進行貼息,推廣“大棚貸”“大棚險”等農業信貸保險模式。

五、結論與建議

本文基于2012—2018年30個省、自治區、直轄市的面板數據建立動態面板數據模型,檢驗農業保險與農業信貸聯動對農業產出的影響;通過構建中介效應模型,檢驗農民對農業的資本投入是否為農業保險與農業信貸聯動促進農業產出的中介效應。研究結果表明:

第一,農業信貸深度變化率每提高1個單位,能夠促進人均農業總產值變化率提高0.018 1個單位,這表明農業信貸對農業產出具有促進作用,但該作用較為有限;農業保險對農業產出的作用并不顯著,這表明當前單一農業保險政策并不能改變農戶的生產行為,且有很大可能出現道德風險的問題;農業保險深度與農業信貸深度的交互項對農業產出的作用顯著為正,且其彈性相比較于單一的農業信貸或農業保險,對農業產出的影響更大,充分表明了農業保險與農業信貸聯動能夠實現優勢互補,更好地促進農業產出;此外,農民對農業生產的資本投入能夠促進農業產出的增加,其彈性為0.058 1。

第二,農戶對農業的資本投入為農業保險與農業信貸聯動促進農業產出的部分中介效應,且該中介效應占總效應的11%左右。

針對以上結論,本文對農業信貸與農業保險聯動支農提出以下建議:

第一,要強化銀保合作,增加銀保融合產品創新與供給。首先,銀行與保險公司應加強合作,增加信貸與保險融合性產品的創新,銀行和保險公司可以根據農民的不同需求,提供不同類型的產品,這樣可以提高農村金融的服務效率。其次,二者可以建立一個共有數據庫,為保險公司按不同需求設計產品,銀行根據農戶風險狀況發放貸款提供參考依據。

第二,要擴大財政支農的范圍和力度。政府對于農業生產的財政補貼應進一步擴大到對農業生產設備的補貼上,具體可以對投保農業保險或參與農業信貸的農戶,在其購買生產所需設備時,提供一定比例的補貼,這樣既能夠減輕農戶在農業生產時所面臨的負擔,又可以激發農戶的生產積極性。

第三,要為銀保合作建立良好的發展環境,完善農業保險、農業信貸的相關立法,為銀保合作長效發展提供法律保障。

注釋:

①數據來源:中華人民共和國應急管理部。

②由于西藏地區部分數據缺失,因此將其剔除。