普惠金融發(fā)展水平與商業(yè)銀行不良貸款

——基于中國省級面板數(shù)據(jù)的經(jīng)驗分析

2021-12-15 13:11:30張國慶

社科縱橫 2021年6期

張國慶 馬 敏

(蘭州大學(xué)經(jīng)濟(jì)學(xué)院 甘肅 蘭州730000)

一、引言

普惠金融最初是在聯(lián)合國“2005國際小額信貸年”提出,后被大力推行。我國在2013年黨的十八屆三中全會中正式提出“發(fā)展普惠金融”,2015年發(fā)布《推進(jìn)普惠金融發(fā)展規(guī)劃(2016—2020年)》,普惠金融成為中國金融改革目標(biāo)和任務(wù)的重要組成部分。在政府的大力支持和金融機構(gòu)的積極努力下,我國普惠金融快速發(fā)展。2015年第一季度,我國銀行業(yè)金融機構(gòu)用于小微企業(yè)的貸款是214132億元,到2018年第四季度,銀行業(yè)金融機構(gòu)用于小微企業(yè)的貸款為334923億元,增長了56.41%。據(jù)銀保監(jiān)會統(tǒng)計,對于小微企業(yè)中的相對薄弱群體,2019年第一季度銀行業(yè)金融機構(gòu)對普惠型小微企業(yè)的貸款(單戶授信總額1000萬元及以下小微企業(yè)貸款)是99693億元,到2020年第四季度,普惠型小微企業(yè)貸款增長到152672億元,兩年之內(nèi)增長了53.14%,我國普惠金融蓬勃發(fā)展之勢可見一斑。

普惠金融的快速發(fā)展令人欣喜,但可能伴隨的風(fēng)險不能被輕視懈怠。2011年末,我國商業(yè)銀行的不良貸款余額是4279億元,到2020年末增長到27015億元。從不良貸款率看,自2013年起,我國不良貸款率呈上升趨勢,2012年末我國不良貸款率為0.95%,到2020年末增長到1.84%。分地區(qū)看,2018年,東、中、西部地區(qū)的不良貸款率分別為1.7%、2.3%、2.1%,東部地區(qū)不良貸款率相對較低,2012—2018年,東、中、西部地區(qū)不良貸款率的平均增長速度分別是9.51%、11.26%和11.02%,其中東部地區(qū)不良貸款率的平均增速也相對較低。分行業(yè)看,2018年不良貸款率前四位的行業(yè)分別是農(nóng)林牧漁業(yè)(5.6%)、批發(fā)和零售業(yè)(5%)、制造業(yè)(4.8%)及住宿和餐飲業(yè)(4.3%),同時制造業(yè)、批發(fā)和零售業(yè)、農(nóng)林牧漁業(yè)三個行業(yè)積聚了全部不良貸款余額的74.75%。不難發(fā)現(xiàn),不良貸款率較高的地區(qū)和行業(yè)也是普惠金融重點關(guān)注和服務(wù)的領(lǐng)域。

普惠金融是金融服務(wù)的重要組成部分,鑒于普惠金融服務(wù)對象自身的脆弱性、市場競爭能力弱等特征,普惠金融風(fēng)險同樣需要政府和社會給予充分的關(guān)注。研究普惠金融的風(fēng)險問題,對于更好地控制經(jīng)濟(jì)金融風(fēng)險,促進(jìn)普惠金融高效可持續(xù)發(fā)展和經(jīng)濟(jì)社會健康持續(xù)發(fā)展具有重要意義。對此,焦瑾璞、南京市農(nóng)村金融學(xué)會課題組、陸岷峰、許友清等許多學(xué)者已經(jīng)做了初步研究。本文擬用我國31個省區(qū)市2011—2018年的面板數(shù)據(jù),以不良貸款率為被解釋變量,普惠金融發(fā)展水平為解釋變量,輔以宏觀經(jīng)濟(jì)形勢、地方財政收支壓力、地區(qū)存貸比率等控制變量,實證檢驗普惠金融發(fā)展水平對不良貸款率的影響。

二、文獻(xiàn)綜述與研究假設(shè)

從普惠金融的發(fā)展及普惠金融的服務(wù)對象、服務(wù)內(nèi)容及發(fā)展目標(biāo)等基本問題出發(fā),學(xué)者們圍繞普惠金融的發(fā)展水平及其影響因素、普惠金融的減貧效應(yīng)和推動經(jīng)濟(jì)增長效應(yīng)、普惠金融對城鄉(xiāng)收入差距和中小企業(yè)融資的影響等方面做了廣泛而豐富的研究。王婧、胡國暉構(gòu)建普惠金融指數(shù)對中國普惠金融的發(fā)展?fàn)顩r進(jìn)行了綜合評價,并進(jìn)一步實證檢驗了宏觀經(jīng)濟(jì)、收入差距、接觸便利和金融調(diào)控四類因素對中國普惠金融發(fā)展的影響。劉亦文、丁李平等結(jié)合我國國情構(gòu)建了普惠金融發(fā)展水平評價指標(biāo)體系,使用固定效應(yīng)面板門檻模型實證分析了普惠金融發(fā)展的不同階段對經(jīng)濟(jì)增長影響的非線性關(guān)系。羅斯丹、陳曉等依據(jù)改進(jìn)型指數(shù)功效函數(shù)計算各省2005—2014年普惠金融指數(shù),用面板門檻模型分析發(fā)現(xiàn)普惠金融發(fā)展的減貧效應(yīng)存在顯著的門檻特征。朱一鳴、王偉發(fā)現(xiàn)普惠金融發(fā)展的減貧增收效應(yīng)對不同收入水平群體有顯著異質(zhì)性,其對貧困縣農(nóng)民的減貧增收效應(yīng)明顯小于非貧困縣。馬彧菲、杜朝運構(gòu)建并測算了2005—2013年中國各省的普惠金融指數(shù)和包容性增長指數(shù),并實證檢驗了普惠金融對貧困減緩的作用機制。褚麗云、黃華繼運用面板向量自回歸模型(PVAR)分析了普惠金融、經(jīng)濟(jì)增長及城鄉(xiāng)收入差距之間的動態(tài)關(guān)系。張建波認(rèn)為我國普惠金融發(fā)展對城鄉(xiāng)收入差距的影響存在門檻效應(yīng),隨著經(jīng)濟(jì)發(fā)展水平的提高,普惠金融對城鄉(xiāng)收入差距的影響表現(xiàn)出先明顯擴(kuò)大、再緩慢擴(kuò)大、最后顯著減小的倒“U”型關(guān)系。吳慶田、王倩用系統(tǒng)GMM模型實證分析了普惠金融發(fā)展質(zhì)量對中小企業(yè)融資效率的影響及其潛在機制。鄒偉、凌江懷基于現(xiàn)金-現(xiàn)金流模型實證分析了普惠金融對中小微企業(yè)融資約束的影響。

普惠金融有利于推動經(jīng)濟(jì)社會持續(xù)發(fā)展,也有助于減緩貧困,促進(jìn)社會公平,應(yīng)該得到持續(xù)的支持和發(fā)展,也正因此,關(guān)注普惠金融的風(fēng)險控制尤為重要。焦瑾璞對我國普惠金融體系的治理結(jié)構(gòu)及其風(fēng)險監(jiān)管進(jìn)行了分析。陸岷峰、徐博歡系統(tǒng)全面地總結(jié)了普惠金融的風(fēng)險特征,分析了普惠金融管理的難點并給出了建議。李毅、楊蓬勃具體分析了普惠金融實踐中農(nóng)資消費信貸行為的違約風(fēng)險。常媛媛和趙玉龍分別對普惠金融背景下農(nóng)戶貸款和小微企業(yè)貸款的信用風(fēng)險進(jìn)行了研究。蔣亮、郭曉蓓等分析了我國普惠小額信貸發(fā)展的主要特征、面臨的主要問題及影響普惠小額信貸發(fā)展的深層次因素。南京市農(nóng)村金融學(xué)會課題組分析了我國商業(yè)銀行普惠金融發(fā)展的現(xiàn)狀及其面臨的風(fēng)險和防范。許友清分析了我國普惠金融的發(fā)展歷程和風(fēng)險防范現(xiàn)狀,指出了普惠金融風(fēng)險防控存在的問題及原因。張文菲、金祥義從銀行距離其破產(chǎn)的程度的角度對銀行風(fēng)險進(jìn)行了衡量,對普惠金融與銀行風(fēng)險承擔(dān)進(jìn)行了事實考察和機理分析,發(fā)現(xiàn)普惠金融會通過降低付息成本和提高零售資金占比,即降低資產(chǎn)結(jié)構(gòu)中批發(fā)資金的占比對銀行風(fēng)險起到消減作用。杭珺研究了普惠金融政策下小微企業(yè)貸款對于工行某分行不良貸款率的影響,從不良貸款率的角度在微觀層面對普惠金融發(fā)展中的風(fēng)險問題進(jìn)行了實證分析。

不良貸款率是反映金融機構(gòu)信貸資產(chǎn)安全狀況和衡量宏觀經(jīng)濟(jì)風(fēng)險水平的重要指標(biāo)。學(xué)者們采用多種方法從不同視角對不良貸款率進(jìn)行了研究。蔣玲、夏鳴基于灰色關(guān)聯(lián)度分析,運用VAR模型分析了其中關(guān)聯(lián)度較大的因素與不良貸款率之間的相互影響關(guān)系和沖擊方向。蔣亮、何永鋒等基于宏觀視角實證分析了宏觀經(jīng)濟(jì)變化和產(chǎn)業(yè)調(diào)整與不良貸款的關(guān)系。鄒克、蔡曉春結(jié)合雙向固定效應(yīng)模型和基于GMM的動態(tài)面板模型對不良貸款率的影響因素進(jìn)行了實證分析。龐曉波、錢錕基于87家銀行的微觀數(shù)據(jù)對貨幣政策對于銀行風(fēng)險承擔(dān)的影響和流動性監(jiān)管中凈穩(wěn)定資金比率的調(diào)控作用做了實證檢驗。丁浩研究了產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型對城商銀行不良貸款率的影響。孫光林、王雪標(biāo)研究了政府過度干預(yù)對不良貸款率的影響機理。段軍山、莊旭東研究發(fā)現(xiàn)加強地方金融監(jiān)管能夠降低不良貸款率,提高信貸質(zhì)量。郭曉蓓、麻艷分析了商業(yè)銀行不良貸款的存量特征,系統(tǒng)歸納了近年來商業(yè)銀行不良貸款問題的內(nèi)外部因素。

綜上所述,學(xué)者們圍繞普惠金融和不良貸款率分別做了廣泛而豐富的研究,并逐漸將研究視角轉(zhuǎn)向了普惠金融的風(fēng)險控制及其對不良貸款率的影響。總體上,多數(shù)研究只是從現(xiàn)實觀察的角度出發(fā),對普惠金融的風(fēng)險特征以及普惠金融風(fēng)險防控的現(xiàn)狀、難點、存在的問題及原因等進(jìn)行了分析,很少有學(xué)者基于社會經(jīng)濟(jì)發(fā)展的經(jīng)驗數(shù)據(jù)對普惠金融的風(fēng)險問題進(jìn)行實證分析。本文嘗試從不良貸款角度出發(fā),實證檢驗普惠金融發(fā)展水平對不良貸款率的影響方向與程度,并考察在不同的經(jīng)濟(jì)發(fā)展階段,其對不良貸款率的影響可能存在的差異性。為了探究普惠金融發(fā)展水平對不良貸款率的影響,提出如下假設(shè):

假設(shè)1:普惠金融發(fā)展水平對不良貸款率存在正向影響。

考慮不同經(jīng)濟(jì)發(fā)展水平下普惠金融發(fā)展水平對不良貸款率影響的差異。發(fā)展經(jīng)濟(jì)學(xué)認(rèn)為,一國的人均收入和資本積累必須越過一定的門檻,經(jīng)濟(jì)才能發(fā)展起來。經(jīng)濟(jì)社會中的很多現(xiàn)象都存在門檻效應(yīng)。在普惠金融發(fā)展初期,通常也是人均收入相對處于低水平均衡的階段,普惠金融服務(wù)的主要群體往往沒有足夠的經(jīng)濟(jì)實力及相應(yīng)的生產(chǎn)經(jīng)營能力及時償債,導(dǎo)致不良貸款率上升。當(dāng)人均收入水平提高,即經(jīng)濟(jì)社會跳出貧困陷阱進(jìn)入更高水平的均衡時,普惠金融服務(wù)對象的經(jīng)濟(jì)狀況及其生產(chǎn)經(jīng)營能力相對提高,能夠更高效地使用普惠金融服務(wù),償債能力也相應(yīng)有所提高,普惠金融發(fā)展伴隨的不良貸款問題可能有所改善。此外,更高的經(jīng)濟(jì)發(fā)展水平下,社會誠信、文化以及科技和信息化水平往往也更高,征信和監(jiān)管系統(tǒng)相對更完善,伴隨普惠金融發(fā)展的不良貸款問題可能會減小。因此,推測普惠金融發(fā)展水平對不良貸款率的影響可能在不同的經(jīng)濟(jì)發(fā)展水平下會有所不同,為進(jìn)一步探究普惠金融發(fā)展水平對不良貸款率影響的門檻效應(yīng),提出如下假設(shè):

假設(shè)2:普惠金融發(fā)展水平對不良貸款率的影響存在門檻效應(yīng),在不同經(jīng)濟(jì)發(fā)展水平下普惠金融發(fā)展水平對不良貸款率的影響有差異。

三、實證分析

(一)普惠金融指數(shù)的測算

普惠金融是多維概念,必須通過科學(xué)有效的普惠金融指數(shù)進(jìn)行全面、綜合的測度,為進(jìn)一步實證分析普惠金融發(fā)展水平對不良貸款率的影響提供數(shù)據(jù)基礎(chǔ)。在參考現(xiàn)有文獻(xiàn)的基礎(chǔ)上,考慮相關(guān)數(shù)據(jù)的可得性,本文從金融服務(wù)的可獲得性、使用情況、服務(wù)質(zhì)量三個方面選取共12個指標(biāo),編制普惠金融指數(shù),具體指標(biāo)如表1所示。選取2011—2018年我國31省(自治區(qū)、直轄市)的省際數(shù)據(jù)作樣本,數(shù)據(jù)主要來源于萬德數(shù)據(jù)庫,小部分缺失數(shù)據(jù)用趨勢擬合法補齊。

表1 普惠金融指數(shù)評價指標(biāo)

普惠金融指標(biāo)體系的構(gòu)建綜合考慮了金融服務(wù)的可獲得性、使用情況及金融服務(wù)質(zhì)量,力圖更全面地反映我國各地區(qū)的普惠金融發(fā)展水平。參與分析的各個指標(biāo)有著不同的量綱單位,需要進(jìn)行標(biāo)準(zhǔn)化處理以消除量綱。由于所選指標(biāo)均是正向指標(biāo),本文采用如下方法對數(shù)據(jù)進(jìn)行標(biāo)準(zhǔn)化處理:

式中,xpit是p省(自治區(qū)、直轄市)第t年第i個指標(biāo)的初始值,Xpit是其標(biāo)準(zhǔn)化值,max(xi)和min(xi)分別是第i個指標(biāo)的最大值和最小值。

為了客觀地反映各指標(biāo)對不同地區(qū)普惠金融發(fā)展水平差異的貢獻(xiàn)率,采用變異系數(shù)法確定各指標(biāo)權(quán)重:

其中,Si和Xˉi分別是第i個指標(biāo)的標(biāo)準(zhǔn)差和算術(shù)平均數(shù),CVi是第i個指標(biāo)的變異系數(shù),wi是第i個指標(biāo)的權(quán)重。

常見的指數(shù)合成方法有加權(quán)算術(shù)平均法和加權(quán)幾何平均法。伍旭川、肖翔和羅斯丹、陳曉等認(rèn)為,相對而言,加權(quán)幾何平均法更適合普惠金融指數(shù)中可獲得性、使用情況和服務(wù)質(zhì)量三個維度各指標(biāo)間存在關(guān)聯(lián)特征的情況;幾何加權(quán)法不容許任何一個指標(biāo)的偏廢,能夠較好地反映普惠金融發(fā)展的協(xié)調(diào)性;各地區(qū)的社會經(jīng)濟(jì)文化及各地區(qū)對普惠金融服務(wù)的需求和運用能力存在差異,給各指標(biāo)權(quán)重的確定帶來了困難,而幾何加權(quán)法對指標(biāo)權(quán)重的精度要求相對較低。基于上述考慮,使用加權(quán)幾何平均法合成普惠金融指數(shù):

式中,Xpit是p省(自治區(qū)、直轄市)第t年第i個指標(biāo)的標(biāo)準(zhǔn)化數(shù)值,wi是相應(yīng)第i個指標(biāo)的權(quán)重,IFIpt是加權(quán)幾何平均法合成的p省第t年的普惠金融指數(shù)值。

(二)變量選取和說明

本文重點對普惠金融發(fā)展水平對不良貸款率的影響做實證分析,被解釋變量、解釋變量及控制變量選取如下:

1.被解釋變量:不良貸款率(NPLR),指金融機構(gòu)不良貸款占總貸款余額的比重,是評價金融機構(gòu)信貸資產(chǎn)安全狀況的重要指標(biāo)之一。不良貸款

2.解釋變量:普惠金融發(fā)展水平(IF)。

3.控制變量:

(1)宏觀經(jīng)濟(jì)形勢(GDPR)。宏觀經(jīng)濟(jì)周期是不良貸款率變化的重要原因,地區(qū)生產(chǎn)總值增速的趨勢性變化可以反映宏觀經(jīng)濟(jì)周期。通常來說,宏觀經(jīng)濟(jì)處于復(fù)蘇或繁榮階段時,不良貸款率趨于下降;當(dāng)宏觀經(jīng)濟(jì)處于衰退或蕭條階段時,不良貸款率趨于上升。

(2)地方財政收支壓力(FP)。鄒克、蔡曉春研究認(rèn)為地方財政收支長期失衡導(dǎo)致地方政府性債務(wù)積累,擠壓實體企業(yè)貸款,使部分企業(yè)資金鏈斷裂,不良率升高;隨著貸款資源的緊張,金融機構(gòu)傾向于選擇收益更高的項目,繼而承擔(dān)了更多風(fēng)險。借鑒鄒克、蔡曉春和段軍山、莊旭東的研究,加入地方財政收支壓力作為控制變量。

(3)地區(qū)存貸比率(LDR)。從盈利角度看,存貸比越高越好,因為增加貸款會帶來更多的利息收入;從風(fēng)險控制角度出發(fā),存貸比不宜過高,以避免引致支付危機。存貸比一定程度上反映了金融機構(gòu)的風(fēng)險偏好程度,與不良貸款率息息相關(guān)。

(4)產(chǎn)能過剩(OC)。產(chǎn)能過剩導(dǎo)致存貨積壓,大量產(chǎn)能被閑置,企業(yè)營業(yè)收入減少,總資產(chǎn)周轉(zhuǎn)率下降,盈利和償債能力相應(yīng)下降,從而可能導(dǎo)致不良貸款率上升。本文借鑒孫光林、王海軍等和丁浩的做法,從產(chǎn)能利用率角度考察產(chǎn)能過剩程度,并考慮企業(yè)總資產(chǎn)周轉(zhuǎn)率(營業(yè)收入/總資產(chǎn))與產(chǎn)能利用率有很高的相關(guān)性(紀(jì)志宏),用各地區(qū)規(guī)模以上工業(yè)企業(yè)總資產(chǎn)周轉(zhuǎn)率(主營業(yè)務(wù)收入/總資產(chǎn))來反映產(chǎn)能過剩程度。

(5)出口增速(EG)。參考劉妍和蔣亮、何永鋒等的研究,考慮出口因素對不良貸款率的影響,以經(jīng)營單位所在地出口總額同比增長率來衡量。

本文采用我國31個省(自治區(qū)、直轄市)2011—2018年的年度數(shù)據(jù),各研究變量的具體說明及數(shù)據(jù)來源如表2所示。

表2 研究變量具體說明及數(shù)據(jù)來源

各變量的描述性統(tǒng)計特征如表3。可以看出,各省貸款質(zhì)量參差不齊,不良貸款率最低為0.23%,最高達(dá)到了4.4%。用以測度普惠金融發(fā)展水平的普惠金融指數(shù)的標(biāo)準(zhǔn)差為0.069,最小值為0,最大值為0.363,從指數(shù)看總體上各省各年的普惠金融發(fā)展水平差異不大,都處于較低水平。衡量宏觀經(jīng)濟(jì)形勢的地區(qū)生產(chǎn)總值增速的標(biāo)準(zhǔn)差為2.555,最小值為-2.5%,最大是16.4%,表現(xiàn)出一定的地區(qū)和時間差異;出口增速的數(shù)值在不同年份和地區(qū)間差異較大;其他變量的描述性統(tǒng)計分析也都表現(xiàn)出一定差異。

表3 描述性統(tǒng)計

表5 方差膨脹因子檢驗

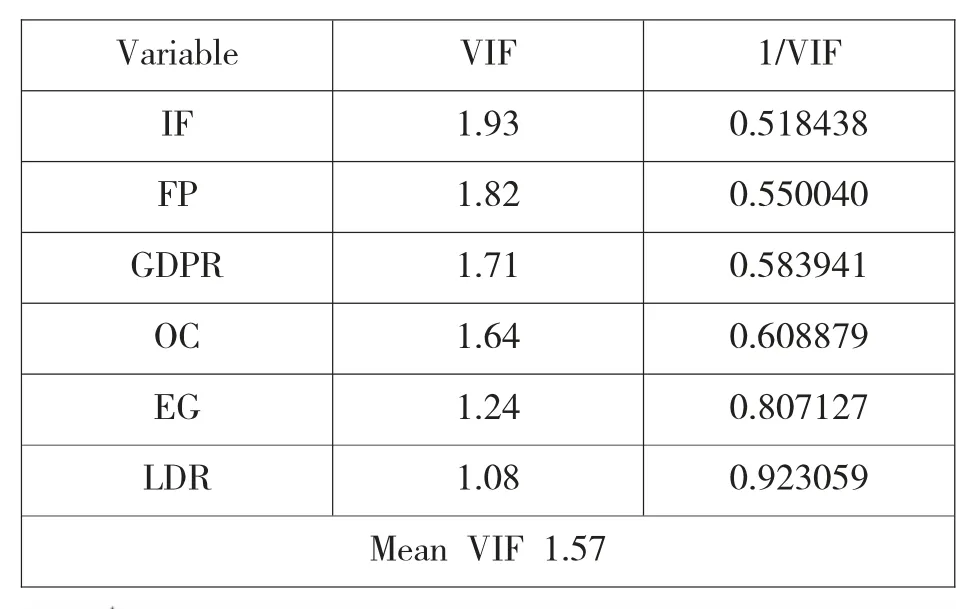

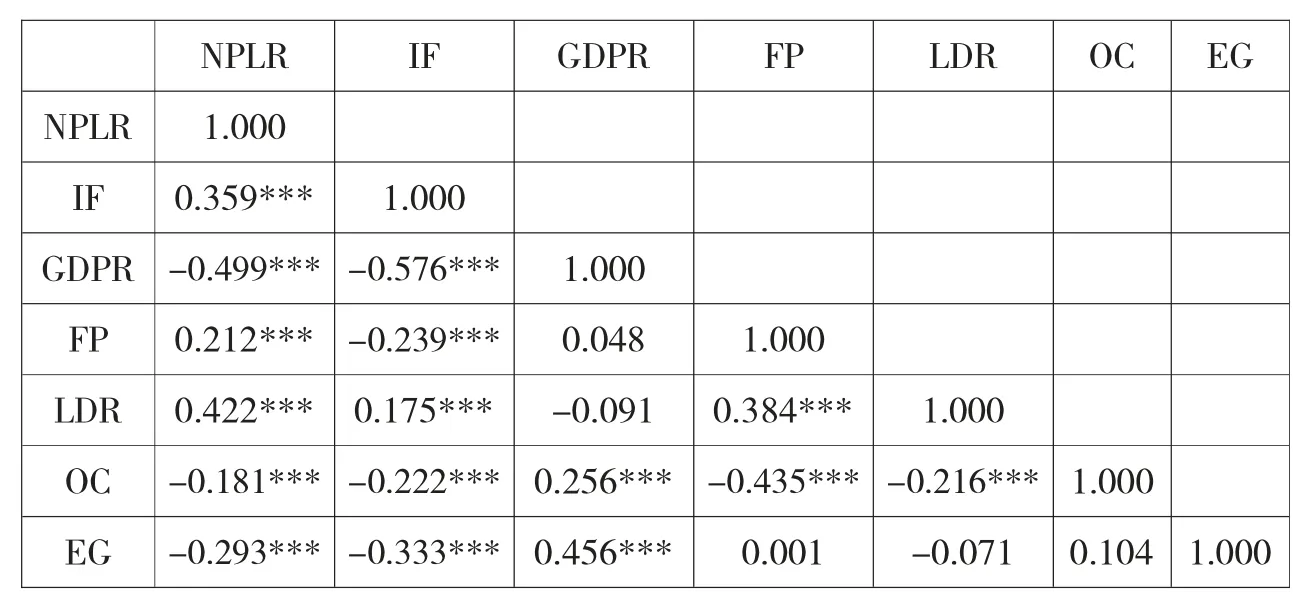

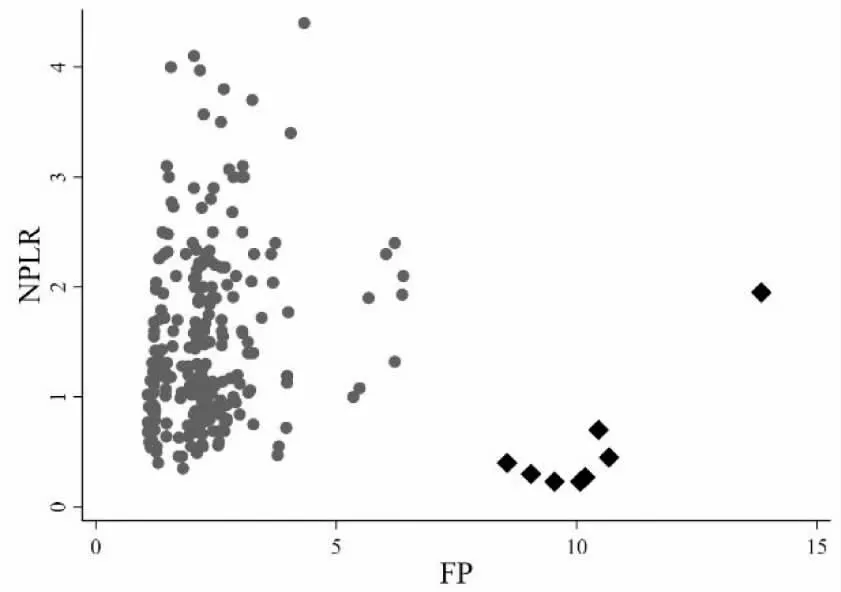

進(jìn)一步考察每個變量的分位數(shù)等詳細(xì)的描述性統(tǒng)計信息,并結(jié)合被解釋變量和解釋變量及各個控制變量間的散點圖進(jìn)行分析,發(fā)現(xiàn)少數(shù)變量存在異常值現(xiàn)象,且引致該現(xiàn)象的部分原因是部分省份存在較大的個體效應(yīng)①(如圖1所例)。為了更好地分析變量之間的相關(guān)關(guān)系,在進(jìn)行相關(guān)性分析時未包含具有較強個體效應(yīng)的西藏。由表4可以看出,被解釋變量與解釋變量及各控制變量間都具有顯著的相關(guān)關(guān)系,解釋變量和各控制變量之間的相關(guān)系數(shù)絕對值都小于0.7。進(jìn)一步進(jìn)行方差膨脹因子檢驗,結(jié)果顯示,解釋變量和各控制變量的VIF值都遠(yuǎn)小于10,基本可排除多重共線性干擾。

表4 相關(guān)性分析

圖1 不良貸款率和地方財政收支壓力的散點圖注:圖中用深色菱形對西藏觀測值做了特別標(biāo)記

(三)模型設(shè)定

根據(jù)假設(shè)建立模型。模型(1)是面板數(shù)據(jù)模型的標(biāo)準(zhǔn)形式,經(jīng)檢驗,選擇用固定效應(yīng)模型(表6),其中,下標(biāo)i和t分別表示不同的省份和年份,NPLR為被解釋變量不良貸款率,IF為解釋變量普惠金融發(fā)展水平,GDPR、FP、LDR、OC和EG分別表示控制變量宏觀經(jīng)濟(jì)形勢、地方財政收支壓力、地區(qū)存貸比率、產(chǎn)能過剩和出口增速,ci為個體固定效應(yīng),ηt為時間固定效應(yīng),μit為隨機誤差項,βk(k=0,…,6)為待估參數(shù)。在此基礎(chǔ)上,根據(jù)Hansen提出的面板門檻模型,建立以人均地區(qū)生產(chǎn)總值(PGDP)為門檻變量的門檻模型,如模型(2)。其中,I(·)是示性函數(shù),PGDP是門檻變量,當(dāng)PGDP滿足條件時I=1,否則I=0。γi是第i個門檻值,α1i是在各門檻值劃出的相應(yīng)區(qū)間內(nèi)解釋變量對應(yīng)的待估系數(shù),Xit是上述所列的控制變量列向量,α是其對應(yīng)的參數(shù)列向量,υi是未觀測的個體效應(yīng),εit是隨機誤差項。固定效應(yīng)面板門檻模型具體的參數(shù)估計采用王群勇的方法。

表6 模型設(shè)定形式檢驗

(四)實證結(jié)果

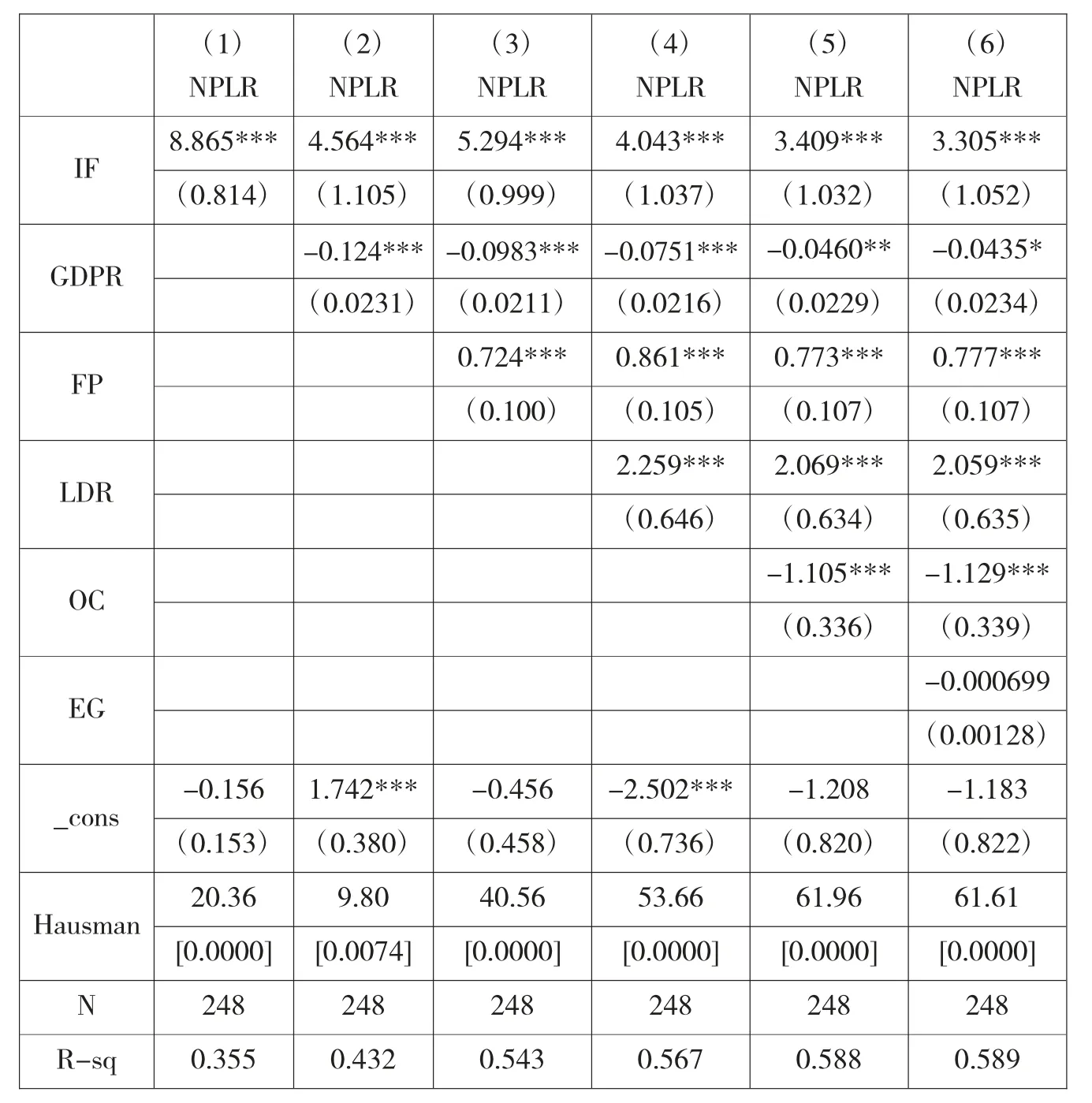

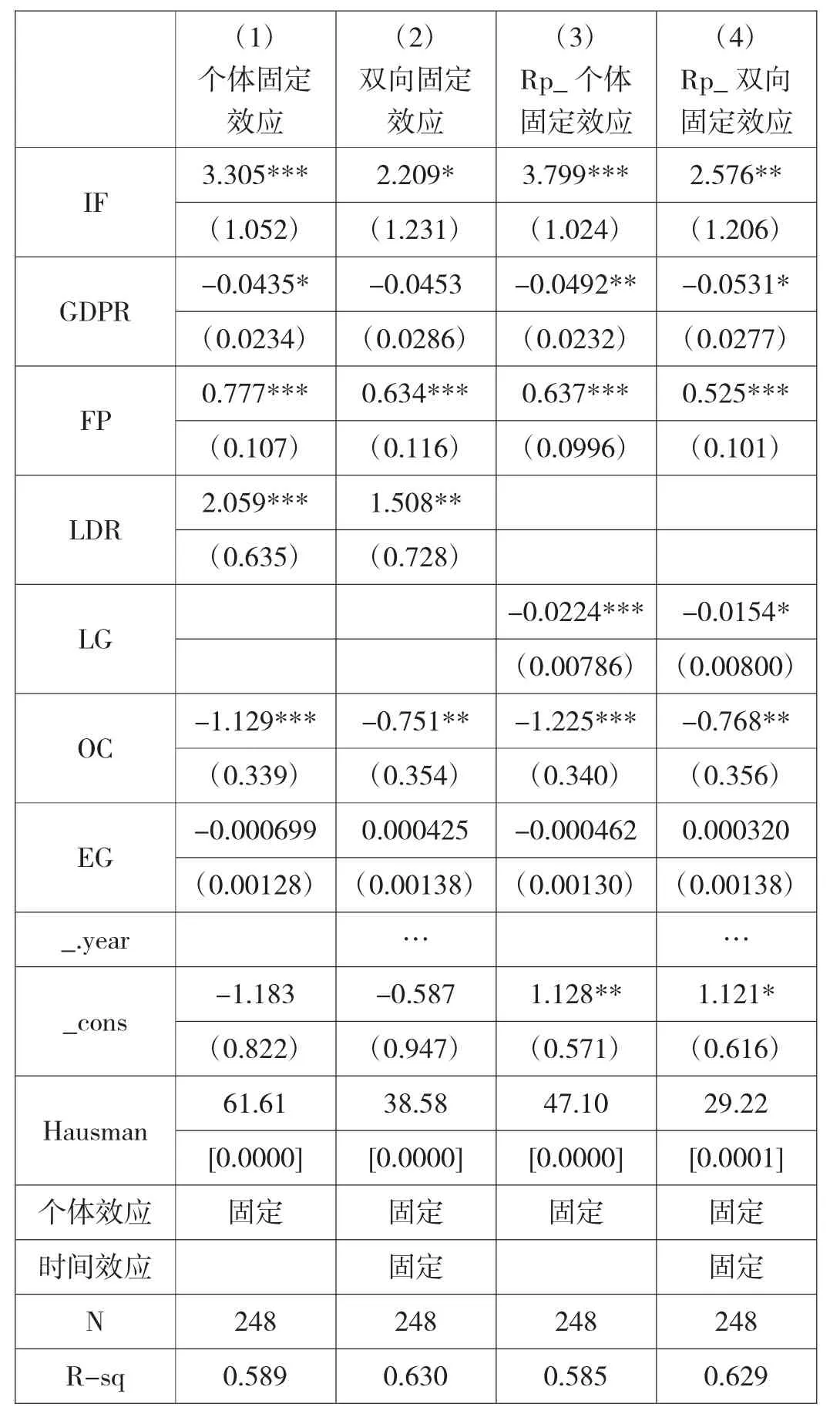

表7 給出了固定各省份個體效應(yīng)的單向固定效應(yīng)估計結(jié)果。可以看出,相關(guān)變量系數(shù)的顯著性良好。模型(1)至模型(6)中普惠金融發(fā)展水平對不良貸款率均表現(xiàn)出正向影響,且均在1%顯著性水平下顯著,由此可以驗證假設(shè)1成立,即總體上普惠金融發(fā)展水平對不良貸款率存在正向影響,說明目前普惠金融發(fā)展中可能存在某些問題使不良貸款率升高,加大金融體系的信貸風(fēng)險。除此之外,控制變量中,宏觀經(jīng)濟(jì)形勢,即地區(qū)經(jīng)濟(jì)增速與不良貸款率負(fù)相關(guān),在10%顯著性水平下顯著,即經(jīng)濟(jì)發(fā)展較快時,不良貸款率趨于下降,反之不良貸款率趨于上升;地方財政收支壓力與不良貸款率正相關(guān),且在1%顯著性水平下顯著,即地方財政收支壓力增加時,不良貸款率趨于上升,反之不良貸款率趨于下降;地區(qū)存貸比率與不良貸款率正相關(guān),且在1%顯著性水平下顯著,即地區(qū)存貸比率提高時,不良貸款率趨于上升,反之不良貸款率趨于下降;反映產(chǎn)能過剩程度的各地區(qū)規(guī)模以上工業(yè)企業(yè)總資產(chǎn)周轉(zhuǎn)率(主營業(yè)務(wù)收入/總資產(chǎn))與不良貸款率呈現(xiàn)負(fù)相關(guān),且在1%顯著性水平下顯著,即產(chǎn)能過剩程度較高時,產(chǎn)能利用率低,企業(yè)總資產(chǎn)周轉(zhuǎn)率也低,不良貸款率趨于上升,反之產(chǎn)能過剩程度較低時,企業(yè)總資產(chǎn)周轉(zhuǎn)率相對較高,不良貸款率趨于下降;從符號看,出口增速提高有助于降低不良貸款率,但這一估計結(jié)果不顯著。實證結(jié)果基本符合前文對不良貸款率影響因素的分析和預(yù)期。

表7 單向固定效應(yīng)模型估計

考慮到回歸結(jié)果的穩(wěn)健性,在個體固定效應(yīng)模型的基礎(chǔ)上,進(jìn)一步控制時間(年份)效應(yīng),進(jìn)行雙向固定效應(yīng)估計。可以看到,控制時間效應(yīng)后,解釋變量普惠金融發(fā)展水平的顯著性略有下降,但仍在10%的顯著性水平上顯著為正;宏觀經(jīng)濟(jì)形勢的顯著性也略有下降,但其系數(shù)估計值的大小、符號及標(biāo)準(zhǔn)誤差與單向固定效應(yīng)估計結(jié)果相差不大;其他變量估計結(jié)果也與單向固定效應(yīng)大體一致。此外,將控制變量地區(qū)存貸比率(LDR)替換為地區(qū)貸款增速(LG),分別進(jìn)行單向固定效應(yīng)和雙向固定效應(yīng)回歸,各變量系數(shù)估計的大小、符號及顯著性水平均與替換前基本一致(表8)。總體而言,實證結(jié)果較為穩(wěn)健。

表8 穩(wěn)健性檢驗

基于固定效應(yīng)模型的估計結(jié)果,可以證實普惠金融發(fā)展水平對不良貸款率的正向影響,但固定效應(yīng)估計假定普惠金融發(fā)展水平對不良貸款率的影響是線性不變的,而忽略了隨著經(jīng)濟(jì)社會的發(fā)展,人均地區(qū)生產(chǎn)總值達(dá)到更高水平后,普惠金融發(fā)展水平對不良貸款率的影響可能會發(fā)生變化。接下來以人均地區(qū)生產(chǎn)總值作為門檻變量,進(jìn)一步分析普惠金融發(fā)展水平對不良貸款率的影響可能存在的門檻效應(yīng)。

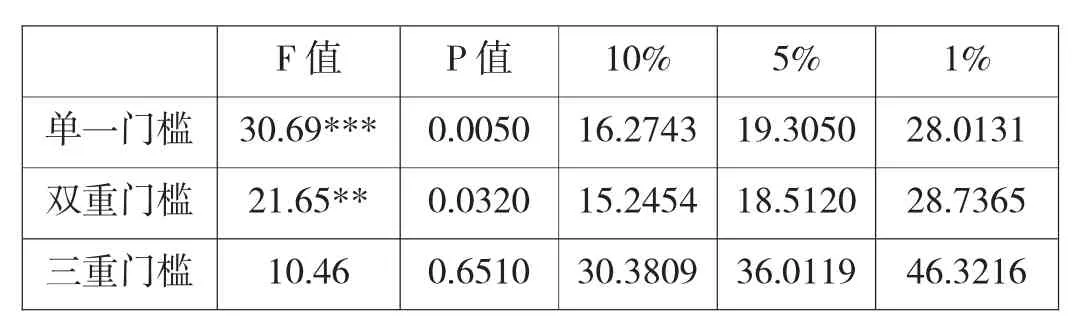

由表9可知,將人均地區(qū)生產(chǎn)總值(PGDP)作為門檻變量時,單一門檻效應(yīng)在1%顯著性水平下顯著,雙重門檻效應(yīng)在5%顯著性水平下顯著,三重門檻效應(yīng)不顯著。可以認(rèn)為普惠金融發(fā)展水平對不良貸款率的影響存在雙門檻效應(yīng)。進(jìn)一步用雙門檻效應(yīng)模型分析普惠金融發(fā)展水平對不良貸款率影響的門檻效應(yīng)。

表9 門檻效應(yīng)檢驗結(jié)果

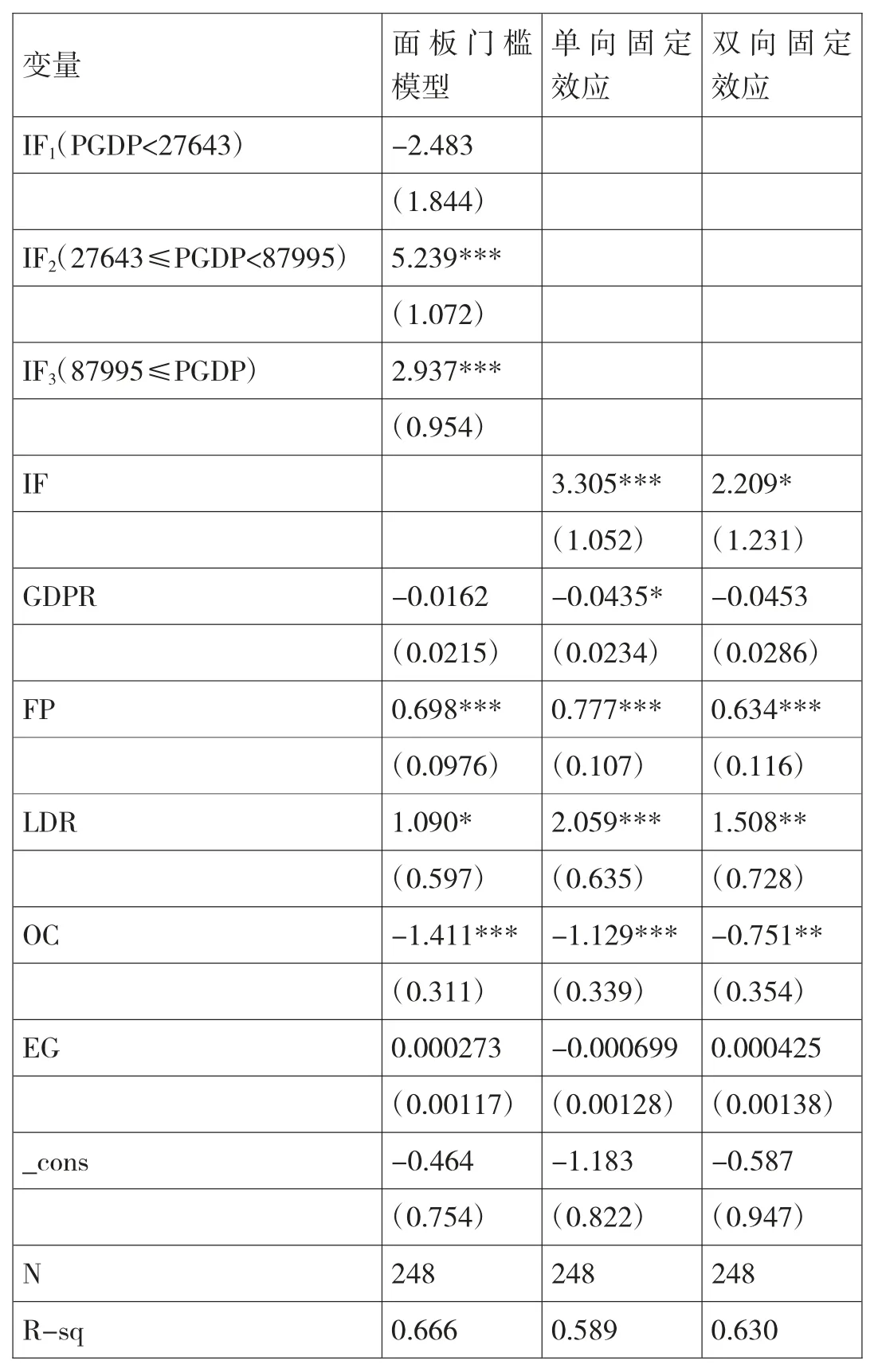

表10 的估計結(jié)果顯示:以人均地區(qū)生產(chǎn)總值(PGDP)作門檻變量時,單一門檻的估計值為27643,雙重門檻的估計值為87995,由此將我國普惠金融發(fā)展水平對不良貸款率的影響劃分為三個區(qū)段,即IF1(PGDP〈27643)、IF2(27643≤PGDP〈87995)和IF3(87995≤PGDP)。

表10 門檻值估計結(jié)果

表11 給出了雙門檻效應(yīng)面板模型的估計結(jié)果。在經(jīng)濟(jì)發(fā)展的不同階段,普惠金融發(fā)展水平對不良貸款率的影響有所不同:當(dāng)人均生產(chǎn)總值低于第一個門檻值(27643元/人)時,普惠金融發(fā)展水平對不良貸款率影響的估計系數(shù)是-2.483,但沒有通過顯著性檢驗,這個階段普惠金融發(fā)展水平對不良貸款率的影響不顯著;當(dāng)人均生產(chǎn)總值介于27643元/人和87995元/人之間時,普惠金融發(fā)展水平對不良率影響的估計系數(shù)是5.239,在1%顯著性水平上顯著,這一階段普惠金融發(fā)展水平對不良貸款率有顯著的正向影響;當(dāng)人均生產(chǎn)總值跨過第二個門檻值(87995元/人)時,系數(shù)估計值為2.937,在1%顯著性水平上顯著,即第三階段普惠金融發(fā)展水平對不良貸款率依然有顯著的正向影響,但與第二階段相比,其影響系數(shù)的估計值有很大程度的減小。可見,普惠金融發(fā)展水平對不良貸款率的影響存在門檻效應(yīng),在經(jīng)濟(jì)發(fā)展的不同階段,其對不良貸款率的影響有差異。當(dāng)人均生產(chǎn)總值很低時,普惠金融發(fā)展水平對不良貸款率的影響不明顯,可能是因為經(jīng)濟(jì)發(fā)展水平很低時,普惠金融發(fā)展也很有限,其中有些潛在問題尚未顯現(xiàn),當(dāng)經(jīng)濟(jì)發(fā)展到一定階段,普惠金融發(fā)展水平對不良貸款率有正向影響,但在經(jīng)濟(jì)社會發(fā)展到更高水平后,這種影響會有所減小。此外,與固定效應(yīng)估計相比,其他控制變量的影響系數(shù)的估計結(jié)果也基本一致,實證結(jié)果總體上是穩(wěn)健的。

表11 模型估計結(jié)果

為了進(jìn)一步了解各地區(qū)在普惠金融發(fā)展水平對不良貸款率的影響中所處的階段,以門檻效應(yīng)的兩個門檻值為標(biāo)準(zhǔn),將31個省份劃入PGDP〈27643、27643≤PGDP〈87995和87995≤PGDP三個區(qū)段,如圖2所示,可以看到,2011年我國還沒有進(jìn)入高區(qū)段的省份,2011—2018年間,我國大部分省份都處在中間區(qū)段(普惠金融發(fā)展水平對不良貸款率具有較大的正向影響),處于低區(qū)段的省份數(shù)量不斷減少至0,同時有越來越多的省份進(jìn)入了高區(qū)段,即有更多的省份在邁入普惠金融發(fā)展水平對不良貸款率的正向影響較小的階段。

圖2 以門檻值劃分的近年來各區(qū)段省份數(shù)量

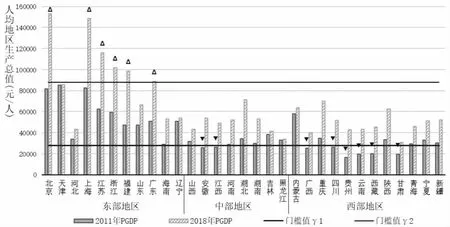

結(jié)合我國東中西部經(jīng)濟(jì)帶的劃分,具體分析2011年和2018年東中西部地區(qū)各省份在普惠金融發(fā)展水平對不良貸款率的影響中所處階段的情況(圖3)。2011年,各省份的人均GDP都在第二道門檻以下,其中,除中部地區(qū)的安徽和江西,西部地區(qū)的廣西、四川、貴州、云南、西藏和甘肅外,大部分省份邁過了第一個門檻值(27643元),處于普惠金融發(fā)展水平對不良貸款率具有較大正向影響的中間區(qū)段。到2018年,所有省份的人均GDP都邁過了第一個門檻值,但只有6個(北京、上海、江蘇、浙江、福建、廣東)東部地區(qū)省份的人均GDP超過了第二個門檻值87995元,進(jìn)入了普惠金融發(fā)展水平對不良貸款率的正向影響較小的階段。

圖3 2011年和2018年我國各省份人均地區(qū)生產(chǎn)總值與門檻值比較

四、主要結(jié)論與對策建議

近年來我國普惠金融發(fā)展迅速,不良貸款率也呈現(xiàn)上升趨勢。圍繞可獲得性、使用情況和服務(wù)質(zhì)量三個維度構(gòu)建普惠金融指數(shù)對各省份普惠金融發(fā)展水平進(jìn)行測度,通過固定效應(yīng)模型分析發(fā)現(xiàn),總體上,普惠金融發(fā)展水平對不良貸款率存在正向影響。以人均地區(qū)生產(chǎn)總值作為門檻變量,進(jìn)一步進(jìn)行門檻效應(yīng)分析發(fā)現(xiàn),普惠金融發(fā)展水平對不良貸款率的影響存在雙門檻效應(yīng),人均生產(chǎn)總值很低時,普惠金融發(fā)展水平對不良貸款率的影響不顯著;當(dāng)經(jīng)濟(jì)發(fā)展到一定階段,普惠金融發(fā)展水平對不良貸款率有正向影響;在經(jīng)濟(jì)社會發(fā)展到更高水平后,這種影響會有所減小。我國多數(shù)省份還處在普惠金融發(fā)展水平對不良貸款率具有較大正向影響的第二階段,只有部分東部省份進(jìn)入了普惠金融發(fā)展水平對不良貸款率影響較小的第三階段。基于上述結(jié)論,為了進(jìn)一步做好普惠金融風(fēng)險控制,推動普惠金融更好發(fā)展,提出以下建議。

(一)發(fā)展差異化、多元化的普惠金融服務(wù)

一方面,要深入分析用戶需求,提供滿足用戶多樣化需求的普惠金融服務(wù)。普惠金融的主要服務(wù)對象是小微企業(yè)、個體經(jīng)營者、農(nóng)戶和其他貧困群體等,他們對金融服務(wù)有著各自不同的需求,也各有不同的風(fēng)險特征,金融機構(gòu)應(yīng)基于深度的用戶分析,對現(xiàn)有普惠金融產(chǎn)品體系進(jìn)行完善和優(yōu)化,使金融服務(wù)更契合社會需求。另一方面,發(fā)展多元化、富有競爭活力的普惠金融機構(gòu)體系。政府應(yīng)積極引導(dǎo)民間資本陽光化,激發(fā)民間資本活力,鼓勵和發(fā)展貼近市場和微觀經(jīng)濟(jì)主體的小微型金融機構(gòu),發(fā)揮小微金融機構(gòu)經(jīng)營機制靈活、管理扁平化和決策鏈條短等優(yōu)勢,引導(dǎo)小微金融深入群眾、普惠大眾。

(二)履行社會責(zé)任,開展普惠金融教育

普惠金融的發(fā)展,要求從事普惠金融的機構(gòu)和人員具有高度的社會責(zé)任感和扎實的專業(yè)素養(yǎng),從而減少操作風(fēng)險和徇私逐利現(xiàn)象的發(fā)生,并對普惠金融的運營、業(yè)務(wù)、風(fēng)險控制等多方面實行專業(yè)化管理。另外,普惠金融教育也很重要,負(fù)責(zé)任的普惠金融還應(yīng)該幫助弱勢群體更好地了解和掌握金融知識,更好地利用金融產(chǎn)品,從而提高普惠金融效率。通過普惠金融教育,一方面讓弱勢群體更好管理自身資產(chǎn),避免過度負(fù)債;另一方面,提高弱勢群體在資產(chǎn)管理、風(fēng)險防范以及生產(chǎn)經(jīng)營管理等方面的能力,高效利用普惠金融產(chǎn)品,提高普惠金融效率。

(三)結(jié)合金融科技發(fā)展普惠金融服務(wù)和監(jiān)管

金融科技通過信息化技術(shù)和產(chǎn)品創(chuàng)新,降低普惠金融服務(wù)的成本,擴(kuò)大普惠金融服務(wù)的覆蓋范圍,使得金融服務(wù)的可得性和便利性大幅提高,極大地推動了普惠金融的發(fā)展,讓更多有需要的群體享受到普惠金融服務(wù)。同時,大數(shù)據(jù)、云計算、物聯(lián)網(wǎng)等數(shù)字技術(shù)與普惠金融的深度融合使得金融機構(gòu)在數(shù)據(jù)收集、處理、利用、價值轉(zhuǎn)化等過程中展現(xiàn)出高效、全面、細(xì)致等優(yōu)勢。普惠金融機構(gòu)應(yīng)積極探索應(yīng)用金融科技,如,用大數(shù)據(jù)和云計算技術(shù)對數(shù)量巨大、來源分散、格式多樣的數(shù)據(jù)進(jìn)行采集、存儲、處理和深度分析,并進(jìn)一步應(yīng)用:了解用戶的征信情況并進(jìn)行評估,解決信息不對稱問題;基于大數(shù)據(jù)進(jìn)行用戶需求的分析,設(shè)計出更適合用戶差別化需求的普惠金融產(chǎn)品,對現(xiàn)有普惠金融產(chǎn)品體系進(jìn)行充實和優(yōu)化;對項目的發(fā)展情況和潛在風(fēng)險進(jìn)行分析和實時監(jiān)測,提升風(fēng)險識別和風(fēng)險控制能力等。政府方面,可以出臺相應(yīng)政策鼓勵和支持金融機構(gòu)加大金融科技研發(fā)力度,推進(jìn)普惠金融數(shù)字化運用;推行數(shù)據(jù)的整合應(yīng)用,推動各金融體系實現(xiàn)數(shù)據(jù)對接,建立統(tǒng)一的征信系統(tǒng)。

(四)建立完善的普惠金融風(fēng)險監(jiān)管體系

普惠金融風(fēng)險監(jiān)管與傳統(tǒng)金融的風(fēng)險監(jiān)管有所不同,普惠金融服務(wù)主要面向小微企業(yè)、農(nóng)民、城鎮(zhèn)低收入群體、貧困群體等,其服務(wù)對象有許多差異化的困難和風(fēng)險特征,應(yīng)積極探索實行“分類”或“有差別”的普惠金融監(jiān)管。同時,須完善征信體系,健全普惠金融風(fēng)險識別和預(yù)警機制。在全社會建立科學(xué)完善的失信懲戒和守信激勵機制,借助大數(shù)據(jù)和云計算系統(tǒng),構(gòu)建以政府和市場為核心的多層次征信系統(tǒng)。運用互聯(lián)網(wǎng)大數(shù)據(jù)等新興科技,及時跟蹤、測評、發(fā)現(xiàn)和處置相關(guān)風(fēng)險,建立風(fēng)險聯(lián)防、聯(lián)控機制。

注釋:

①個體效應(yīng)可以通過差分或組內(nèi)離差的方式消去,不影響后續(xù)的實證分析。

猜你喜歡

美與時代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

人大建設(shè)(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03

中國火炬(2010年8期)2010-07-25 11:34:30