“雙碳”目標下工業碳排放結構模擬與政策沖擊

2021-12-15 03:09:25史丹李鵬

改革 2021年12期

史丹 李鵬

摘? ?要:“雙碳”目標是中國當前與未來經濟社會發展的重要指引。通過構建動態多區域可計算一般均衡模型,重點量化分析工業對“雙碳”目標的貢獻及其實現路徑。研究發現:第一,中國總體上能夠于2030年前實現碳達峰,對應的峰值為120億噸左右,但僅依靠能源效率和溫和的綠色技術進步不足以實現碳中和目標,還需要輔之以碳稅和碳排放權交易等市場化工具。第二,在強政策情景下,工業整體于2029年實現碳達峰,2060年相對于2020年碳排放下降61%,其實際減排量占減排總量的55%左右。將高耗能行業納入碳排放權交易市場后,中國提前于2028年實現碳達峰,對應的峰值更低,且推動智能化轉型能夠增強這一效應。第三,對工業具體行業的模擬結果顯示,“雙碳”目標下傳統能源部門受到的沖擊最大,多數制造行業產出受到負面沖擊,各區域之間以及內部呈明顯分化趨勢。從區域來看,東部地區與較早參與碳排放權交易試點的省份將率先實現碳達峰,是全國碳減排的主要貢獻來源。第四,實現“雙碳”目標,除必要的能源效率、綠色技術進步外,還需要對碳排放權交易市場制定逐年提升的碳價,短期內征收碳稅的減碳效應更加顯著,但長期內構建碳排放權交易市場的效果更為突出。預計2060年全國碳價超過2000元/噸,且需要針對不同區域實施差別性碳定價。為推動實現“雙碳”目標,在加大節能增效力度的同時,應大力發展綠色制造、加強綠色自主技術創新、加快構建新型電力系統、推動工業智能化轉型,根據各地區的經濟發展階段與環境承載能力,有序擴大碳排放權交易市場覆蓋面。

關鍵詞:“雙碳”目標;碳排放權交易市場;碳稅;碳定價

中圖分類號:F424? ?文獻標識碼:A? ?文章編號:1003-7543(2021)12-0030-15

2020 年9月,習近平主席在第七十五屆聯合國大會一般性辯論上發表講話,提出中國將提高國家自主貢獻力度,采取更加有力的政策和措施,二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和(以下簡稱“雙碳”目標)。中央財經委員會第九次會議指出,實現“雙碳”目標是一場廣泛而深刻的經濟社會系統性變革。實現“雙碳”目標,離不開產業結構的調整與經濟發展方式的轉型升級。一方面,國內化石能源消費產生的二氧化碳排放(以下簡稱碳排放)在碳排放總量中占據較高比重,工業是化石能源消費的重點領域,也是碳排放的主要來源[1-2],尤其是鋼鐵、化工、水泥、有色金屬等行業。據本文測算,2019年全國工業碳排放量為62.36億噸,約占全國碳排放總量的62%。由此,實現“雙碳”目標的關鍵在于推動工業的綠色發展,尤其是發展綠色制造。另一方面,《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》提出“深入實施制造強國戰略”,強調要“保持制造業比重基本穩定”。這對制造業發展提出了新的要求。保持制造業比重基本穩定、推動制造業高質量發展的唯一途徑是發展綠色制造。鑒于實現“雙碳”目標和保持制造業比重基本穩定的現實緊迫性,量化研究工業行業在實現“雙碳”目標過程中的作用、貢獻并給出相應的建議,具有重要的現實意義。

一、相關文獻綜述

根據研究對象的因果關系,現有文獻大致可以分為兩類:

一類文獻重在考察實現碳減排的主要途徑或影響因素,包括綠色技術創新、產業結構調整、降低化石能源終端消費比重、構建新型電力系統、發展碳排放權交易市場和實施碳稅等。例如,從產業結構與碳排放之間的關系看,有研究表明,優化產業結構對碳排放有顯著影響[3]。也有研究認為,僅依靠產業結構調整就能夠實現2020年供給側能耗目標和碳排放大幅減少[4];采取差異化的產業結構調整政策能夠實現碳減排和經濟增長的雙重目標[5]。另外,也有研究表明,能源結構轉變對碳減排的作用更大[6]。

另一類文獻認為,碳減排目標約束對產業結構變動、要素配置、技術創新等變量會形成倒逼作用,需重點考察實現碳減排目標對經濟社會發展的影響。“雙碳”目標倒逼產業結構不斷優化,降低高耗能產業比重,引發前所未有的綠色工業革命[7]。事實上,綠色發展與低碳工業化存在天然聯系,綠色低碳以新型工業化為理念,而新型工業化又以綠色發展為結果[8]。量化研究方面,有研究發現,隨著碳減排約束趨緊,產業結構調整幅度加大,碳排放系數較低且最終需求水平較高的行業發展得到鼓勵[9]。王勇等比較了2025年、2030年、2035年碳達峰對經濟發展的影響,認為推遲至2030年達峰能夠降低對產業部門的負面影響[10] 。朱佩譽、凌文發現,碳減排政策對高耗能產業的影響最大,服務業、高技術產業部門受到的沖擊較小。碳減排政策也會推動勞動力市場、投資市場、能源市場發生結構性變化[11]。林伯強、李江龍認為,強化環境治理約束目標能夠推動能源結構轉型,加快煤炭替代和降低碳排放[12]。碳減排政策約束下,可再生能源部門的投資會相應增加[11]。還有一些文獻考察了環境政策目標與技術創新之間的關系,有研究認為,環境權益交易市場誘發了企業綠色創新,主要表現在綠色發明專利的促進作用更大[13]。排污權交易制度有助于提升綠色創新強度[14]。關于碳排放交易試點的技術創新效果,王為東等發現碳排放權交易試點政策促進了試點地區的低碳技術創新活動[15]。然而,也有研究持有不同觀點,Shi等認為碳排放權交易制度會對企業的創新活動構成損害[16]。

綜上,已有文獻關于碳排放與產業結構等經濟變量之間的關系作了初步探索,因模型選擇、情景設定、參數估計等不同,研究結論存在較大差異。總體來看,現有文獻仍然存在以下不足:就研究內容和研究對象而言,已有研究主要聚焦于碳排放與產業結構之間的關系,缺乏關于“雙碳”目標與產業結構等變量的相關定量研究。“雙碳”目標包括碳達峰、碳中和兩個目標,其具有明顯的階段性特征,且緊密相關,碳排放達峰越早,其對經濟的負面沖擊越大,但可能有利于實現長期碳中和的目標[17]。就研究方法而言,一般來說,使用動態多區域可計算一般均衡模型(CGE)研究“雙碳”目標問題較計量模型更加合適,現有研究使用的工具主要是計量經濟模型和單區域CGE模型,忽視了不同區域實現“雙碳”目標的異質性和非同步性,且多數研究設定的情景相對簡單,缺乏將綠色技術創新、能源效率、碳稅、碳排放權交易等工具納入統一系統的研究,大多采用單一工具分析碳減排問題,缺乏對多種政策組合有效性的分析和探討。此外,數字化、智能化、網絡化是新一輪技術革命的重要特征,智能化在制造業中的作用愈發凸顯,已有研究關于智能化與“雙碳”目標之間關系的刻畫和分析相對不足。

二、模型與方法

本文構建的動態CGE模型由多層嵌套結構組成。

(一)生產結構

第一層的產出包括基本投入和生產稅兩部分。生產稅由政府征收,政府征收生產稅會增加企業的生產成本,但不影響其產出。因此,二者不存在替代關系,可用列昂惕夫生產函數復合而成。第二層的兩個部分同樣使用列昂惕夫生產函數復合而成,其中,第一部分是能源—資本—勞動的復合品,第二部分是復合的中間投入。能源—資本—勞動復合品又包括能源—資本復合品與勞動兩部分,二者通過不變替代彈性(CES)生產函數進行嵌套。復合的中間投入中,每種投入不存在替代關系,均通過列昂惕夫生產函數嵌套而成。在能源層,本文將能源分為化石能源與電力兩大類,通過CES生產函數嵌套,其中,化石能源又可分為煤炭和非煤炭(石油和天然氣)。對于每類化石能源、每種中間投入商品均可分為國內和進口兩個部門,其仍由CES生產函數嵌套而成,國內部分又由多個地區的商品進一步嵌套構成。

(二)區域間的國內貿易

區域間貿易是動態多區域CGE模型的主要特點之一,通過跨區域調入、調出商品來實現。在調出方面,地區r的企業i可以在t期將自身的產品同時在國內和國外銷售。針對國內銷售的情形,除本地區外,其產品也可以銷售至其他地區(用s表示)。由于各區域間存在運輸成本等,即使某地區的商品價格高于其他地區,企業也不會把所有商品均銷往單一地區。假定各地區之間的銷售方案不可完全替代,參照CES生產函數的設定,將其表示為:

Q1Di,s,t=B1Di,s,t[β1dri,s,r,tQ1DR](1)

Q1DRi,s,r,t=[](2)

P1Di,s,t=(3)

ρ1di,s,t=(4)

其中,Q1DRi,s,r,t表示地區s的行業i銷售給地區r的數量,P1DRi,s,r,t為相應的價格,β1dri,s,r,t表示份額參數。Q1Di,s,t與P1Di,s,t分別為銷售給所有國內地區的數量與價格。B1Di,s,t表示不變轉換彈性(CET)函數的規模系數。σ1di,s,t是彈性系數,用來衡量企業銷往各地區之間的替代程度。ρ1di,s,t表示與替代彈性有關的中間參數。

在區域間調入方面,假定企業在購買中間投入品、各類能源商品時能夠根據各地區產品價格自由選擇,這一假設也適用于投資、消費和政府采購,同樣通過CES生產函數嵌套而成。

(三)區域間的國際貿易

各區域之間的貿易分為進口與出口兩部分。假定各區域直接與國際商品市場進行貿易。在出口方面,企業出口和國內銷售的比例由阿明頓條件決定。在進口方面,企業的決策與出口類似,但不同的是,進口數量與進口價格呈反方向變動,出口數量與出口價格則呈同方向變化。主要方程可表示為:

Q1EXi,s,t=[]Q1Di,s,t(5)

PWi,s,t=(6)

Q1EXi,s,t=Q1EX0i,s,t[](7)

其中,Q1EXi,s,t和Q1Di,s,t分別是企業決定出口國外和在國內的產品銷售量。P1Di,s,t是在國內銷售部分的價格。PWi,s,t是以本幣表示的稅前出口價格,PWXi,s,t是以外幣表示的稅后出口國際價格。texi,t表示出口稅稅率,假定同一時期各區域出口某商品的稅率相同,因而該變量沒有地區下標s。Ednor,t表示直接標價法下時期t的人民幣名義匯率,即1美元=Ednor,t人民幣。PWORLDi,t是商品的國際市場價格。Q1EX0i,s,t為基準情景下的國際市場需求量。σwdi,t是國際市場的需求彈性。式(5)表明企業在出口和國內銷售的分配關系受價格影響。式(6)反映了以人民幣表示的稅前出口價和以國際貨幣表示的稅后出口價之間的關系。以美元表示國際貨幣,企業出口的商品同時受自身和國際需求的影響。式(7)意味著,價格比例與匯率是國際市場對商品需求的主要決定因素。此外,對于匯率,本文參照費雪指數(Fisher Index)的原理,使用直接標價法計算人民幣實際匯率。

(四)動態模塊及其他部分

傳統的CGE模型大多采用遞歸動態機制,盡管完美預期動態機制在理論上更具優勢,但實際操作中不容易求解,因此,本文仍然采用遞歸動態機制進行求解。在這一機制中,資本跨期迭代是常用的方法,資本存量由投資決定,投資量還受到投資者投資意愿的影響。本文設定了M比率,即預期回報率與該行業的長期穩態回報率之間的比例,假定投資者投資的意愿強烈程度與M比率同方向變動。

另外,本模型還包含污染排放模塊、政府收支、居民收入與消費、模型閉合等部分。污染排放模塊的思路主要根據各能源品種的碳排放因子換算而來。首先,將各能源的物理量統一換算為統一單位,然后,根據IPCC于2006年發布的碳排放因子清單,分別乘以各自的碳排放因子,最后進行加總。其余污染物的構建思路亦如此。政府的收入主要來自生產稅、個人所得稅、關稅等各項稅收收入。政府支出主要包括采購和儲蓄。其中,政府儲蓄可以為負數,意味著財政赤字。居民的收入主要來自兩部分:勞動工資收入和資本收入。居民支出包括個人所得稅、儲蓄和消費。居民的效用函數沿用傳統的效用函數進行設定。

三、數據來源和情景設定

本文使用的基礎數據來自基于全國30個省(區、市)①的《2012年中國31省區市區域間投入產出表》。鑒于一些省份個別行業的投入或產出部門存在為零的情況,不能夠直接用于預測分析,本文根據地理特征以及黨的十九大最新政策文件將30個省份歸并為東部、中部、西部、東北四大區域。2011 年,由國家發展和改革委員會辦公廳發布的《關于開展碳排放權交易試點工作的通知》同意北京、天津、上海、重慶、湖北、廣東及深圳7個省市開展碳排放權交易試點。2013年6月18 日至2014 年6 月19 日,7個碳排放權交易試點省市先后開展了碳排放權交易。2016年,福建省成為全國第8個碳排放權交易試點地區。本文為了進一步捕捉區域差異效應,將這些較早實行碳排放權交易試點的地區分離出來,最終合并為5個區域。

在行業方面,本文將“石油與天然氣”行業拆分為石油和天然氣兩個行業,同時保留了煤炭行業。除能源部門外,這里將其他行業合并為農業,煤炭,石油,天然氣,電力,化學產品,通用設備,專用設備,交通運輸設備,電氣機械和器材,通信設備、計算機和其他電子設備,儀器儀表,采礦業,食品和煙草,其他輕工業,其他重工業,金屬制品業,其他制造產品,水的生產和供應,建筑,交通運輸業,信息傳輸、軟件和信息技術服務業,金融業,其他服務業,最終合并為24個行業。鑒于智能化是新一輪技術革命的重要特征,而智能化的主要作用在于提升相應行業的生產率,因而這里使用相應行業的全要素生產率增長狀況來刻畫智能化水平[18]。從具體因智能化而生產率提升較多的產業來看,根據國際機器人聯合會(IFR)發布的機器人使用數據,選取中國機器人應用較多的行業,分別為化學產品,通用設備,專用設備,交通運輸設備,電氣機械和器材,通信設備、計算機和其他電子設備,儀器儀表,食品和煙草,金屬制品業,其他制造產品,交通運輸業,信息傳輸、軟件和信息技術服務業,金融業,并將這些產業稱作“智能化”程度較高的產業。

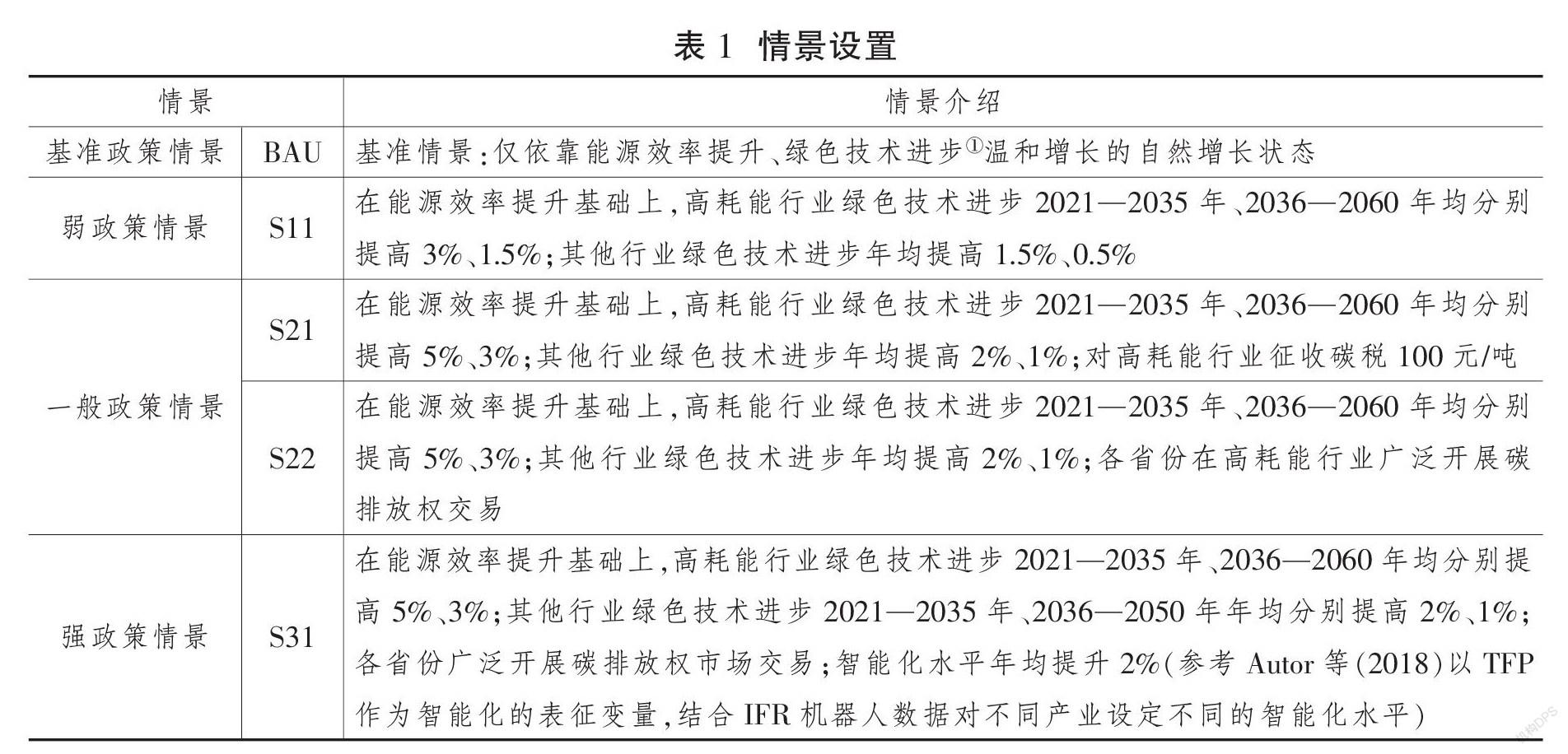

力爭2030年前中國二氧化碳排放達到峰值、2060年前實現碳中和是2020年中央經濟工作會議提出的八大重點工作任務之一。期間,2035年和2050年分別是中國基本實現社會主義現代化和建成社會主義現代化強國的時間節點。因此,這里模擬的時間范圍是2021—2060年。對基準情景的設置包括對經濟增長、勞動力增長等關鍵變量的賦值。在勞動力供應方面,本部分假設勞動力與人口數量同比例變動,該數據來自聯合國最新發布的《世界人口展望2019》。在能源利用效率方面,過去十幾年中國能源利用效率顯著提升,且提高能源利用效率將是“十四五”時期乃至未來能源規劃的核心內容。現有文獻強調了能源效率提升對工業綠色轉型的重要作用[19],設定能源效率提升情景恰好也反映了新一輪技術革命中綠色化的特征。根據國家發展和改革委員會設定的2005—2020年的能源效率目標并借鑒現有文獻[20],考慮到能源效率會隨著時間推移逐漸下降,保守設定2020—2035年、2036—2060年能源效率年均分別增長1.5%、1%。外生參數如彈性的設定參考現有文獻[21]以及GTAP 10.0數據庫。具體模擬情景設定如表1所示②。

為推動“雙碳”目標順利實現,2020 年12 月25日《碳排放權交易管理辦法(試行)》正式發布,2021年全國碳排放權交易試點正式開啟,電力行業率先被納入,全國發電行業率先啟動第一個履約周期,2 225 家發電企業分到碳排放配額。隨著全國碳排放權交易體系運行常態化,該范圍將逐步擴大,預計最終覆蓋發電、石化、化工、建材、鋼鐵、有色金屬、造紙和國內民用航空八個行業。鑒于投入產出數據的局限性,除上述行業外,本文還將其他高耗能行業一并納入。目前,全國碳排放權交易體系采用基準線法來分配配額,即對單位產品的碳排放量進行限制。排放配額初期以免費分配為主,后續會逐步引入有償分配、提高有償分配的比例,企業獲得配額高于其實際排放的部分可在市場出售。

四、結果及分析

(一)總體結果

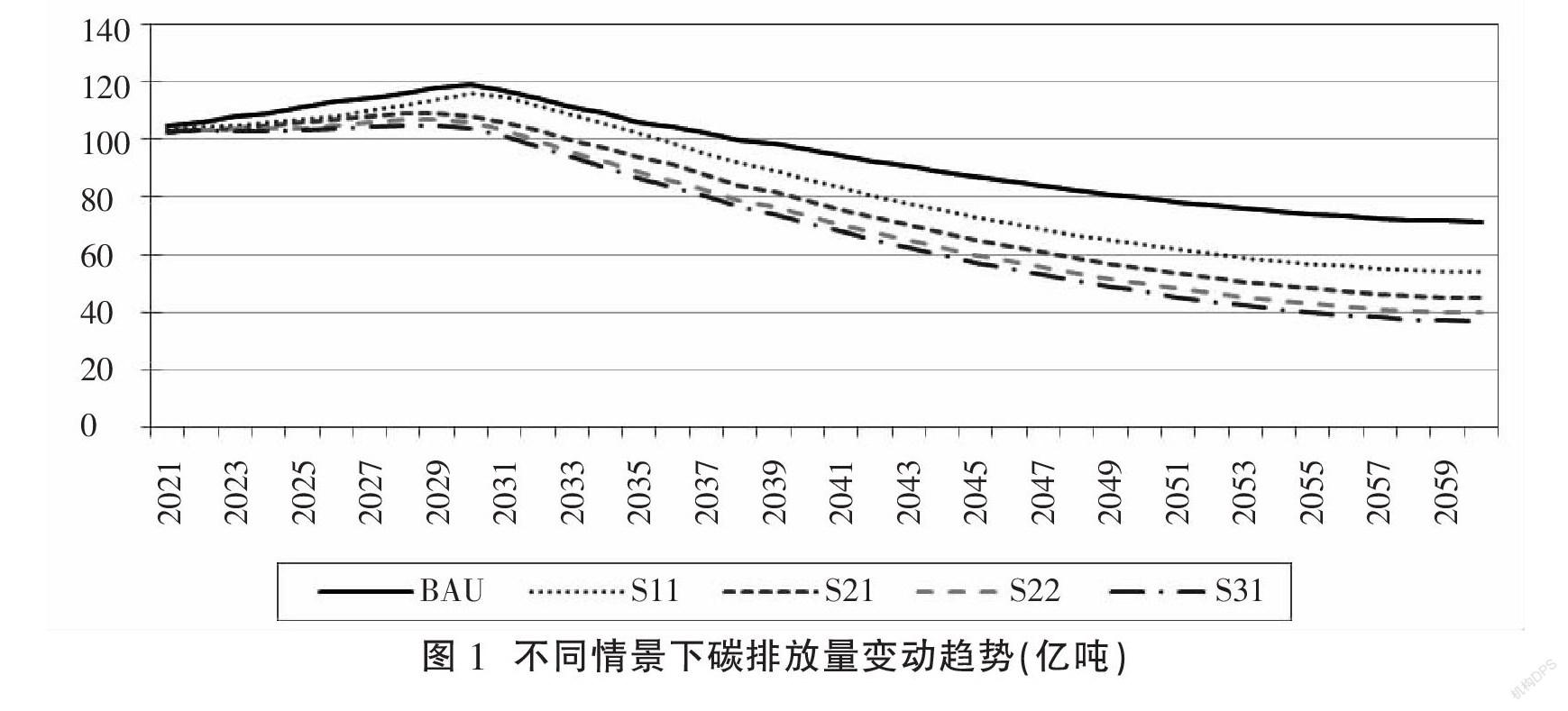

碳減排政策通過行政命令或市場機制對不同產業部門的能源使用量進行約束,促進非化石能源替代化石能源,加快產業結構轉型升級。基準政策情景(BAU)結果模擬顯示,未來十年中國碳排放量仍會保持溫和增長(見圖1),隨著能源效率和綠色技術進步水平不斷提升,產業結構轉型加快,總體上將于2030年實現碳達峰,對應的峰值為120億噸左右,隨后呈現緩慢下降趨勢,并于2060年降至71億噸的水平。這表明僅依靠能源效率和溫和的綠色技術進步不足以實現碳中和,還需要結合其他政策手段。在生產端征收碳稅后(S21),碳減排政策抬高了企業的生產成本,尤其是高碳產業部門的產出會大幅下降,該情景下對應的碳排放峰值低于基準政策情景。將高耗能行業納入碳排放權交易市場(S22)后,碳排放峰值會繼續下降,于2028年實現碳達峰,對應的峰值約為107億噸,2060年將降至40億噸左右的水平,較2020年下降60%。另外,在大數據、云計算、人工智能等新技術的推動下,行業智能化水平的提升會增強碳減排效應。其原因在于,人工智能技術為綠色產業增添了新動能,其具有的速度快、處理信息量大等特點,在高技術產業、環保產業均有應用;人工智能的自動化控制以及精確計算等為降低能耗、節約能源、實現綠色生產生活方式轉變提供了新的途徑。考慮行業智能化提升(S31)后,預計2028年實現碳達峰,對應的峰值約為105億噸,同樣能助推碳中和目標的實現,2060年碳排放量降至37億噸左右。

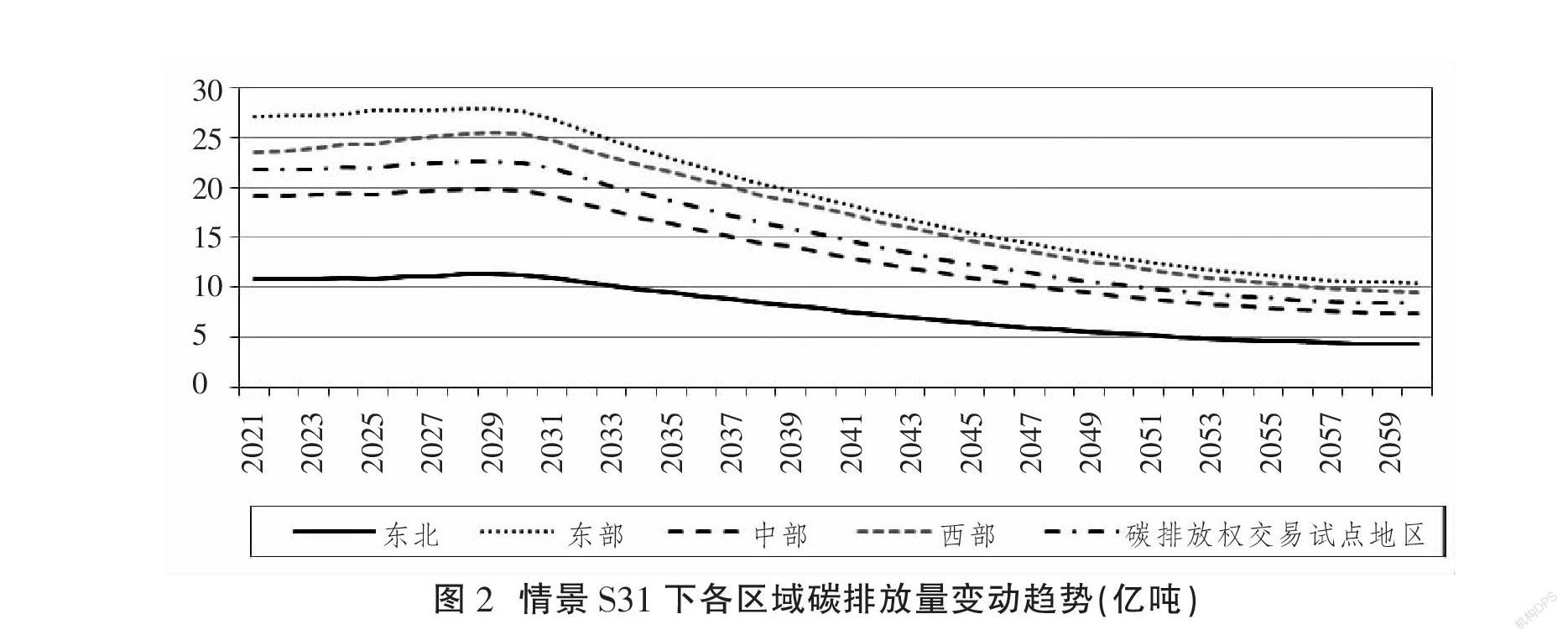

在碳減排政策驅動下,所有區域均將于2030年實現碳達峰,但步伐不一致。情景S31的模擬結果顯示(見圖2,下頁),預計東部(未包含碳排放權交易試點省份)與較早參與碳排放權交易試點的省份將率先實現碳達峰,對應的峰值分別為27億噸、22億噸,東北、中部、西部地區大致于2029年實現碳達峰,對應的峰值分別為11億噸、19億噸、25億噸。強化行政政策規制和市場機制后,各區域碳排放有收斂趨勢,2030年后逐步下降,其中,東部地區下降較多,下降幅度也最大,相對于2020年下降61.62%,說明東部地區是實現“雙碳”約束目標的主要貢獻者。

(二)工業行業相關分析

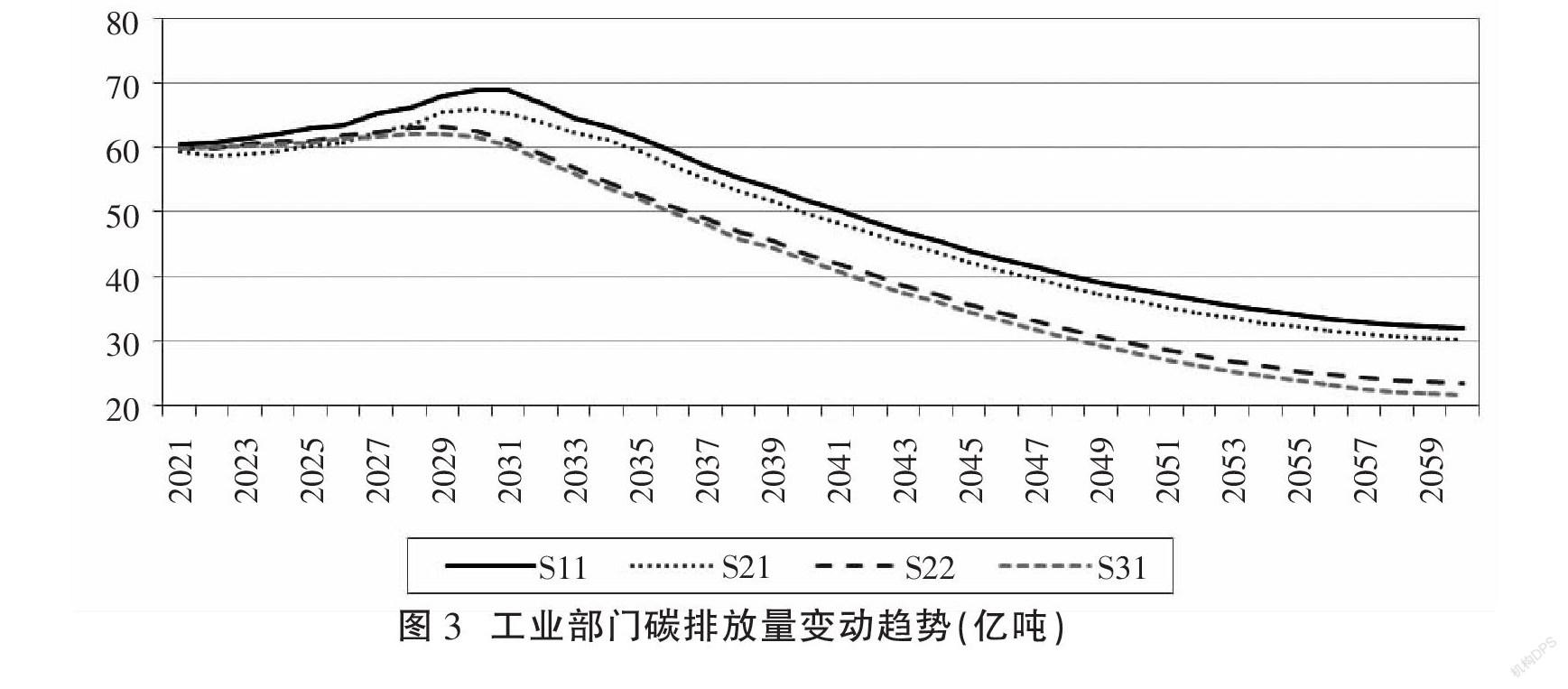

工業是主要用能部門之一,2019年其能源消費占全國終端能源消費的62%。大力調整工業結構,促進工業轉型升級,能夠推動工業部門有效降低能耗強度和碳排放量。圖3列示了各種情景下工業部門碳排放量的變動趨勢。結果表明,單純的綠色技術進步不足以實現工業碳排放有效下降,需結合碳排放權交易或碳稅等市場調節機制。在基準情景下,工業終端碳排放將在2030年達峰,2060年相對于2020年下降47%。在考慮對高耗能行業實行碳排放權交易機制的情形后,工業整體將于2029年達峰,碳減排效應更加顯著;2060年相對于2020年碳排放量下降61%,該情景下工業實際減排量貢獻了減排總量的54.6%。另外,考慮智能化轉型的因素后,2060年工業碳排放量相對于2020年下降63%。這說明工業尤其是制造業綠色轉型對中國“雙碳”目標的順利實現具有舉足輕重的作用,同時也反映了以智能化為主要特征的新一輪技術革命不僅有利于促進經濟增長,而且能夠增強智能化行業對制造業綠色轉型的正向影響。

1.能源行業

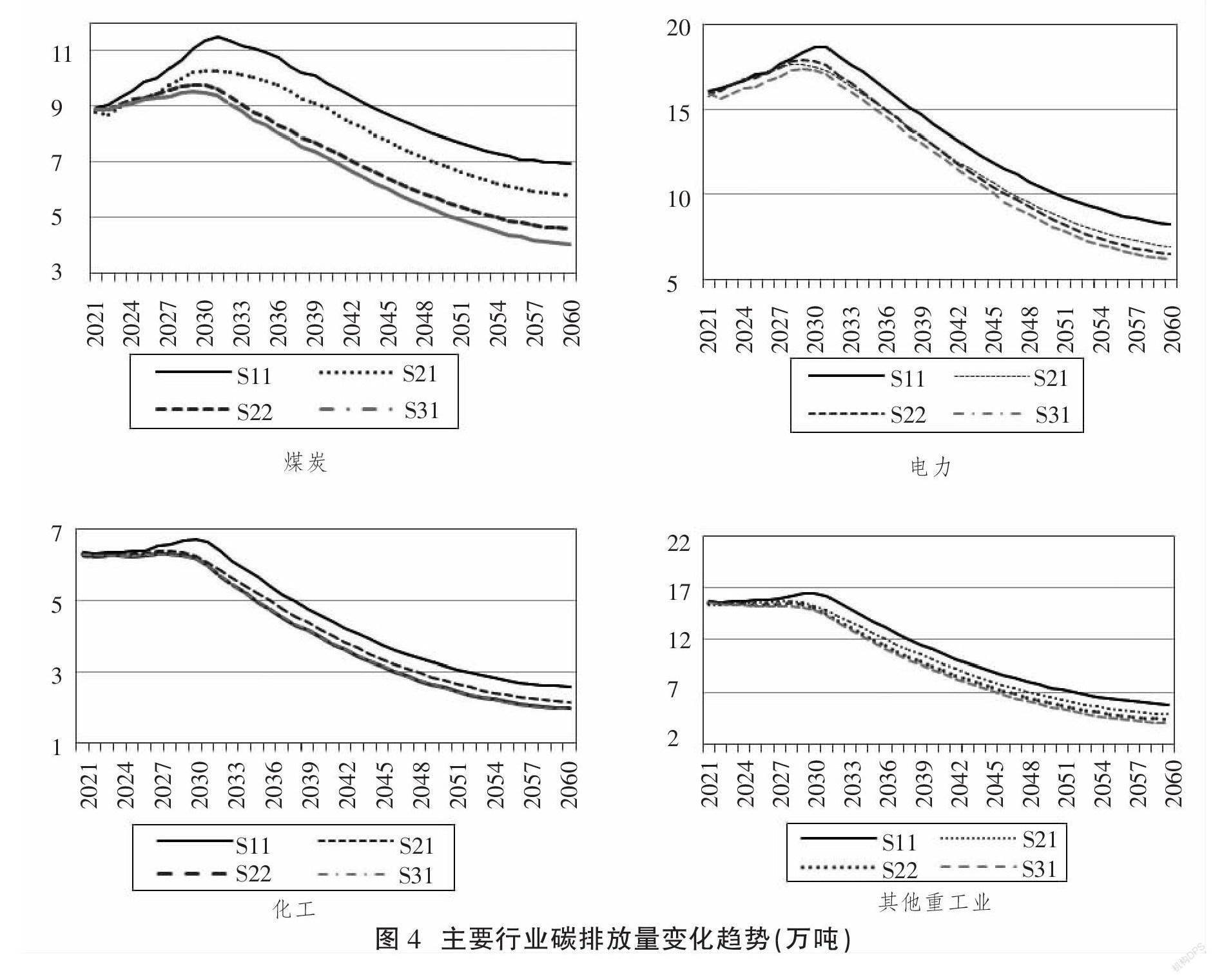

在總體能源消費結構中,煤炭一直是中國最主要的能源來源。在工業化快速發展的中前期,煤炭消費比重始終在60%以上。2020 年中國煤炭消費比重已降至57%左右。就需求結構而言,煤炭需求主要的四大行業為火力發電、鋼鐵、水泥建材、化工,這四大行業近年來的煤炭需求占比超過85%。模擬結果顯示,在積極的政策情景S22、S31下,煤炭部門的碳排放預計于2028年前后達峰(見圖4)。通過推算,2060年煤炭消費將降至3億~4億噸的水平,能源結構顯著優化。發電部門也是中國碳排放的一大來源,2019年燃煤發電裝機容量占發電裝機總量的51.8%。預計發電部門碳排放仍將繼續增長,于2029年前后達峰,隨后脫碳化趨勢明顯加快,至2060年,發電部門的碳排放約為7億噸,電氣化水平大幅提升。相對于基準情景,2060年S22情景下各區域煤炭、石油消費大幅下降。其中,碳排放權交易試點地區、西部地區煤炭消費下降最為明顯,分別下降22.88%、20.77%,天然氣需求也遭受負向沖擊,在所有地區表現為萎縮態勢;而電力消費有所上升,這在碳排放權交易試點地區表現得最為突出。這表明,在加大節能增效力度的同時,加快電氣化替代是實現“雙碳”目標的重要途徑。比較不同模擬情景可以發現,征收碳稅S21情景對應的峰值低于全面對高耗能行業實行碳排放權交易的S22情景,這表明短期內碳稅對碳減排的治理效果突出;但從長期來看,實行碳排放權交易的S22情景減排效果要優于征收固定稅率的碳稅,原因在于碳排放權交易情景下碳稅價格一直處于增長趨勢,對企業的倒逼程度不斷強化。碳排放權交易機制下各區域的碳定價將在后文分析。

2.制造業

其他重工業主要屬于制造業領域,包括鋼鐵、有色金屬等高耗能行業。預測結果顯示,其他重工業整體有望在2030年前實現碳達峰,并在2030年后呈快速下降趨勢,在強政策情景下,碳排放量將下降至4億噸左右,相對于峰值下降約3/4。目前,制造業領域中的鋼鐵、化工、水泥、有色金屬等高耗能行業的碳排放量占比較高,以下將圍繞這些重點制造行業進行分析。

鋼鐵行業。鋼鐵行業是中國制造業領域中碳排放量最高的行業。未來十年鋼鐵行業整體碳排放量呈上升趨勢的主要原因是鋼鐵產量的持續提升。當前,中國粗鋼產量占全球1/2以上,主要分布在河北、江蘇、山東、遼寧、山西,加之國內鋼鐵以高爐—轉爐長流程生產工藝為主,導致碳排放量較高。參照發達國家鋼鐵產業的發展趨勢,預計中國的鋼鐵產量在“十四五”時期進入緩慢增長期,產量在“十四五”時期末達到峰值。從煉鋼工藝的視角看,長流程煉鋼碳排放量要高于短流程。長流程工藝中,煉鐵環節的碳排放量占比最高。目前,中國長流程單位煉鋼碳排放量為2.0噸左右,高于全球鋼鐵企業的平均排放強度,而電爐鋼工藝最為環保,排放系數約為0.4噸碳/噸鋼。未來需進一步提升電爐鋼占比,應用碳捕捉技術,這是實現鋼鐵行業碳中和目標的重要方式。

化工行業。目前,化工行業碳排放量占工業部門的比重約為10%,占全國碳排放量的6%左右。化工行業主要分為原料端、過程端、產品端三個方面。其中,過程端是碳排放的重要來源,以耗電為主,當前的能源結構仍以煤電為主,過程端耗電相當于間接帶動煤炭需求。2020年,化工行業耗電量占制造業的13%左右,其中的耗電行業大戶包括電石、肥料、氯堿等子行業,這些耗電大戶也是推高邊際減排成本的主要方面。根據測算結果,化工行業整體能夠于2030年前實現碳達峰,考慮智能化轉型因素后,碳達峰的峰值相對于基準情景更低,2060年約排放2億噸碳,相較于2021年下降2/3以上。未來,化工行業實現碳中和的主要途徑包括:在原料端推進煤炭的高效利用;在過程端推進碳封存和捕捉技術;在產品端減少對石油基產品的依賴,促進生物降解技術的研發。

水泥行業。在工業化和城鎮化進程的雙重需求推動下,中國于21世紀起成為全球水泥消費大國。水泥行業的碳排放主要來源于生產過程,石灰石、黏土和其他雜質作為原料,首先被研磨成粉末,之后送入鍋爐中高溫煅燒,在水泥熟料生產過程中大量碳元素與氧結合,釋放出二氧化碳,生產過程中產生的碳排放量約占整個水泥行業的90%。2020年,中國水泥生產量為23.8億噸,行業碳排放量為13.9億噸,約占碳排放總量的14%左右;生產每噸水泥的碳排放量為0.6噸左右,人均水泥消費量1.7噸,高于0.55噸的國際平均水平。從區域來看,水泥產量主要集中在廣東、江蘇、山東、四川、安徽等地。預計“十四五”期間,“兩新一重”(新型基礎設施建設、新型城鎮化建設、交通水利等重大工程建設)政策會推動水泥消費基本保持穩定或小幅上漲,預計產銷量會穩定在23億噸左右;長期來看,預計2030年水泥消費會穩步下降至16億噸左右。水泥行業實現零排放同樣需依賴碳捕捉技術,同時還有賴于大力推動發展散裝水泥。數據顯示,僅1978—2008年全國累計生產散裝水泥37.42億噸,實現二氧化碳減排2億多噸。2018年,中國散裝水泥使用率達67%。

有色金屬行業。該行業的碳排放主要集中在電解環節,主要金屬品種包括銅、鋁、鉛、鋅,可以分為采礦、選礦、冶煉等過程。根據中國有色金屬工業協會的統計數據,2020年中國有色金屬工業的碳排放量為6.5億噸左右。其中,電解鋁約為4.2億噸,占有色金屬工業碳排放總量的65%。電解鋁行業主要使用火電作為電力來源,生產每噸鋁產生的二氧化碳排放為13噸,火電環節產生的碳排放占排放總量的86%。由此,電解鋁行業是有色金屬工業領域實現碳達峰的關鍵。從區域分布看,電解鋁產量主要集中在山東、新疆、內蒙古、廣西、云南,五省區產量占全國的65.6%,這些地區也是未來促進電解鋁行業碳減排的重點區域。通過優化工藝和碳捕捉、發展清潔能源替代等,有色金屬行業有望在2030年前實現碳達峰。實現碳中和,需要有色金屬行業繼續優化產業布局,推動電解鋁產能向可再生電力富集地區轉移;促進余熱回收等綜合節能技術創新,加快智能化轉型和提升智能化管理水平,同時持續優化工藝流程控制。

(三)碳排放權交易機制下區域碳定價分析

碳排放權交易需要相應的碳價作為支撐,根據模擬結果,預計未來實現碳達峰目標,需要逐步提高碳排放權交易價格,但由于各地區的資源稟賦、碳排放量不同,因而制定碳排放價格一方面應堅持以市場為導向,另一方面需因地制宜。至2030年,各地區的平均碳價上升至90元/噸左右才能實現碳達峰,而實現2060年碳中和,需要逐年制定更高的碳價,預計各地區平均碳價超過2000元/噸(2012=100),碳信用的重要性進一步凸顯。從各地區的模擬結果來看,以S31情景為例(見表2),中部、西部地區的碳定價相對更高,2060年均超過2800元/噸,其次是較早進行碳排放權交易試點的地區。

(四)碳減排政策對制造業發展的影響

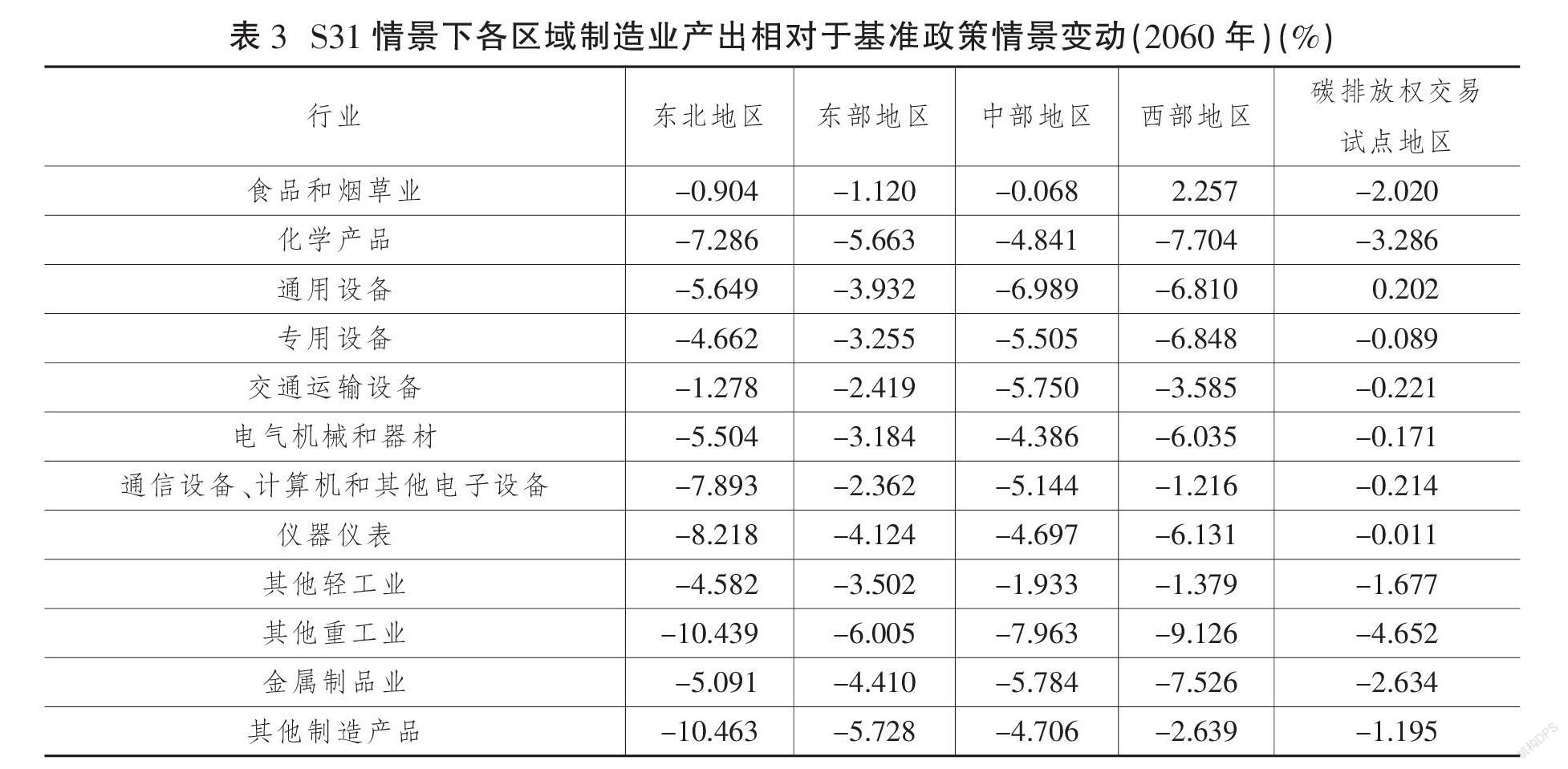

本文以情景S31為例,分析2060年碳減排政策相對于基準政策情景主要變量的變動情況(見表3)。從制造業行業的產出看,碳減排對能源部門的負面沖擊最大,各區域煤炭、石油部門產出降幅均在20%以上,中部地區的石油部門產出相對于基準政策情景萎縮45.5%;電力部門的產出也受到負面沖擊,相對于基準情景下降6%左右,其中,中部地區下降較多,達8.5%,而較早參與碳排放權交易試點的地區實現正增長。這進一步印證了“雙碳”目標實現過程中電力對化石能源重要的替代效應。從各制造業的產出看,多數制造行業產出受到負面沖擊,其中,多數地區的化學產品、其他重工業相對于基準政策情景下降幅度較大,如西部地區分別下降7.7%、9.1%。相較而言,較早進行碳排放權交易試點的省市整體上制造業產出降幅較小。總體上,各區域內部以及之間的不同產業受到的沖擊呈明顯分化趨勢。另外,模擬結果顯示,在未考慮主要行業智能化水平的情景下,各地區制造業的降幅有所擴大,這表明智能化不僅能夠為工業增長提供新動能,而且能夠加快推動制造業結構轉型升級和高質量發展。

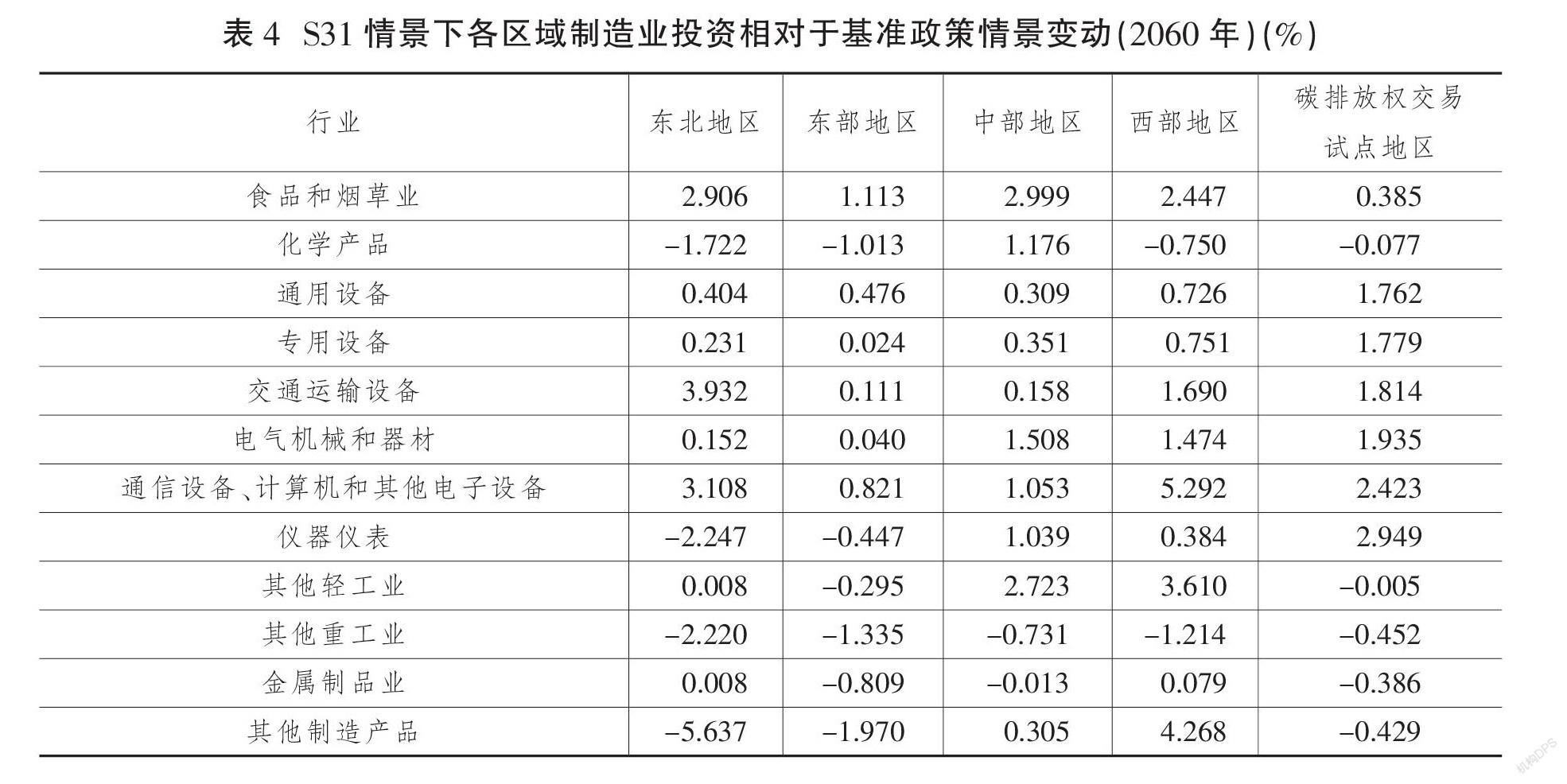

從制造業領域的投資變動來看,相對于基準政策情況,所有地區多數制造業投資需求表現為正增長,少數如化學產品、其他重工業等行業的投資為負增長。以S31情景為例(見表4),東部地區化學產品、其他重工業投資分別下降1.0%、1.3%,而碳排放權交易試點省份整體上分別下降0.08%、0.45%。通用設備、專用設備、交通運輸設備、電氣機械等高新技術產業大多表現為正向增長。另外,從區域來看,東北地區中交通運輸設備、食品和煙草業投資需求增長較多;東部地區中食品和煙草業,通信設備、計算機和其他電子設備表現為較大幅度的提升;中部地區的其他輕工業、電氣機械和器材、食品和煙草業增幅較大;西部地區中增幅較大的為通信設備、計算機和其他電子設備,其他制造產品,其他輕工業。綜上,相對于基準政策情景,高耗能行業投資需求顯著下降,各區域高新技術行業投資需求大多得到鼓勵,通信設備、計算機和其他電子設備以及交通運輸設備投資需求增長較為顯著。

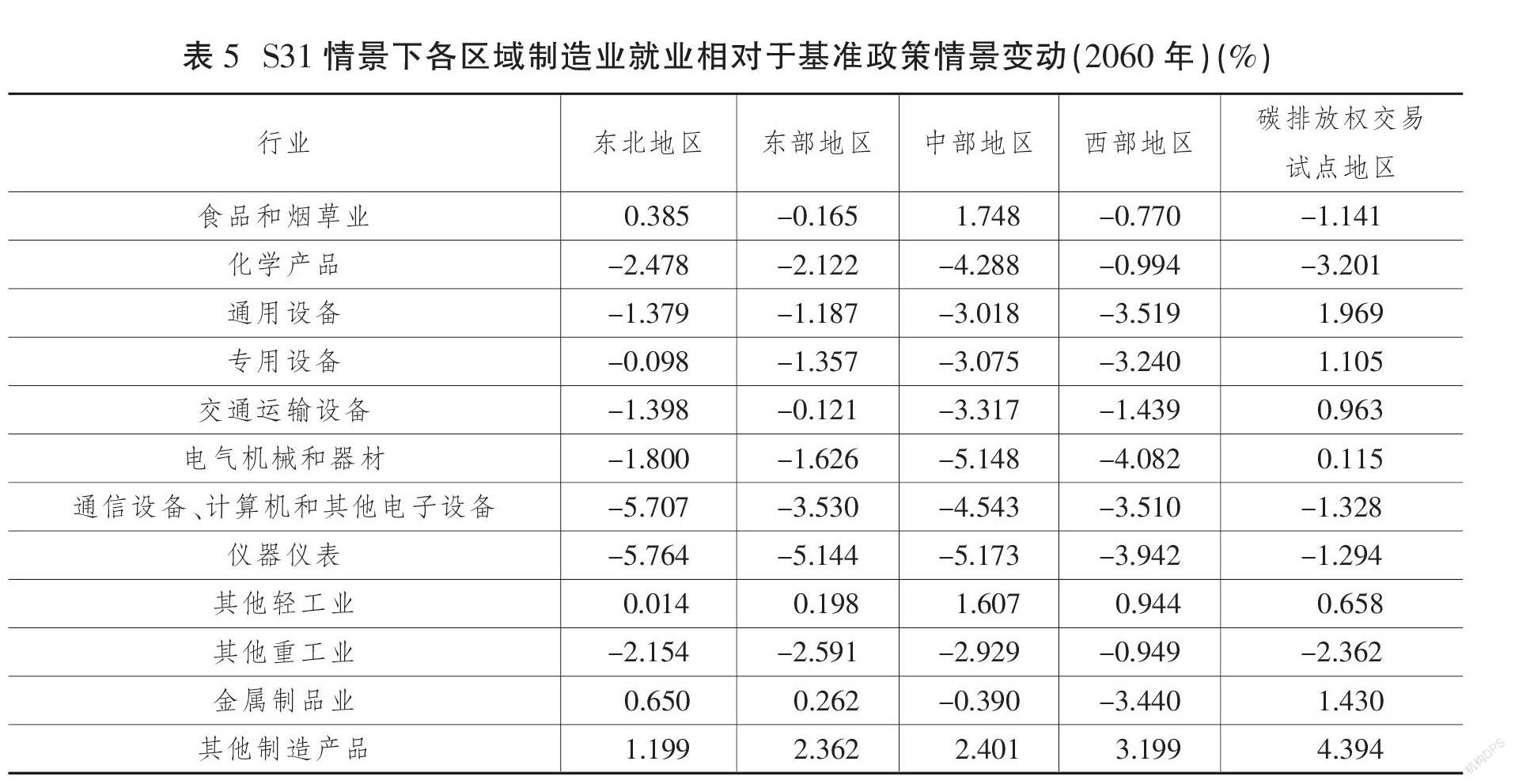

對于就業而言,表5(下頁)直觀地顯示,各區域多數制造行業的就業受到負向沖擊。一方面,碳減排政策倒逼傳統高耗能制造行業轉型,降低了高耗能部門的勞動力需求;另一方面,智能化尤其是工業機器人的應用對現有行業內的勞動力尤其是低端技能的勞動力需求形成了替代。智能化對勞動力的影響取決于生產率效應、替代效應、新工作創造效應。一般而言,智能化引致的生產率效應為正,而替代效應為負,其對勞動力需求的影響并不確定。這一結果表明,在碳減排政策以及行業智能化水平提升的共同作用下,多數制造行業的勞動力需求受到負向沖擊,化學產品、其他重工業等高耗能產業的勞動力需求在所有區域表現為負增長。相較而言,中西部欠發達地區勞動力需求受到的負面沖擊相對更大,這也反映了中西部地區人力資本水平相對不高、易被智能化裝備替代的事實。另外,較早實行碳排放權交易試點的省份整體上受到的勞動力需求負面沖擊較小,大多數高新技術產業的勞動力需求反而實現了正增長。例如,相對于基準政策情景,通用設備、專用設備、交通運輸設備勞動力需求分別增長2.0%、1.1%、1.0%。因此,在實現“雙碳”目標和推廣工業機器人應用過程中,需要科學評估其對不同區域不同制造行業的勞動力需求的不利影響,在目標收益與成本之間尋求平衡。

五、研究結論與政策建議

鑒于工業是產業部門中碳排放的重要來源,本文綜合考慮綠色技術創新、能源效率、碳稅和碳排放權交易等手段和工具,通過構建動態多區域CGE模型,設定多種政策情景研究了工業碳減排在實現“雙碳”目標中的貢獻,重點識別了其中的實現路徑。研究發現:第一,隨著能源效率和綠色技術進步水平不斷提升以及產業結構轉型步伐的加快,基準情景下,中國總體上將于2030年實現碳達峰,對應的峰值為120億噸左右,并于2060年降至71億噸的水平。這表明僅依靠能源效率和溫和的綠色技術進步不足以實現碳中和目標。將高耗能行業全面納入碳排放權交易市場后,碳排放峰值會繼續下降,中國提前于2028年實現碳達峰,對應的峰值約為107億噸,2060年將降至40億噸左右的水平。第二,從行業層面來看,將高耗能行業全面納入碳排放權交易市場后,工業整體將于2029年達峰,2060年相對于2020年碳排放下降61%,工業實際減排量貢獻了減排總量的54.6%,加入智能化因素會強化這一效應。本文還對鋼鐵、化工、水泥、有色金屬四大高耗能行業進行了重點分析。化工行業整體能夠于2030年前實現碳達峰,考慮智能化轉型因素后,碳達峰的峰值相對于基準情景更低,2060年約排放2億噸二氧化碳,相較于2021年下降2/3以上。由此,本文認為,發展綠色制造是中國實現“雙碳”目標的關鍵所在,也是保持制造業比重基本穩定的重要途徑。第三,從區域層面來看,在強政策情景下,東部地區(未包含碳排放權交易試點省份)與較早參與碳排放權交易試點的省份將率先實現碳達峰,具體對應的峰值分別為27億噸、22億噸,東北、中部、西部地區于2029年左右實現碳達峰,對應的峰值分別為11億噸、19億噸、25億噸。東部地區是實現“雙碳”約束目標的主要貢獻來源。第四,從就業層面來看,多數地區的制造業就業受到負面沖擊,其中,中西部欠發達地區受到的負面沖擊較大,但通過推動智能化可以減弱這一負面效應。此外,本文研究發現,實現“雙碳”目標,需要重視碳信用的關鍵作用,逐年制定更高的碳價,并根據各地區的生態資源稟賦以及相應的環境承載力制定區域差異性碳價。

根據上述研究結論,提出如下政策建議:

一是重視戰略規劃導向作用,完善綠色制造發展規劃。綠色制造具有系統性、長期性、戰略性。亟須圍繞“雙碳”總體約束目標,對整個綠色制造產業鏈進行重構規劃,特別是對于綠色制造發展水平較為薄弱的中西部地區,應制定中長期技術路線圖和配套運行規范,為工業綠色制造中長期發展提供全面參考。對鋼鐵、化工、有色金屬等高耗能行業研究以結構調整、產業升級為主線的合理需求和總量控制,提出全局性的工業綠色發展規劃。

二是加強綠色自主技術創新,突破一批關鍵核心技術。圍繞鋼鐵、化工、有色金屬、建材等高耗能領域,以節能環保、清潔生產、清潔能源等為重點率先突破,實施一批綠色制造重點示范項目,推進關鍵節能減排技術示范推廣和改造升級。重點推進與生產工藝及節能環保裝備相關的技術研發應用,重點研發智能、高效的清潔生產工藝。選擇一批鑄、鍛、焊、熱行業的龍頭企業及若干典型地區,實施節能技術裝備與應用示范工程;針對基礎制造工藝缺失的關鍵工序開展生產工藝綠色化改造;建立數字化、柔性化、綠色高效的數字化工廠,優先在制造裝備集聚地區,建立專業化的基礎制造工藝中心。

三是優化綠色金融政策體系,引導資源向綠色制造傾斜。進一步完善綠色金融政策框架和激勵機制,加強綠色金融頂層設計,盡快出臺“綠色金融法”,明確綠色金融范疇、基本原則、發展目標和要求、重點推進方向、保障措施等。重點支持高耗能行業應用節能高效工藝技術,鼓勵制造企業進行傳統能源改造,支持開發利用可再生能源。重點支持有色金屬、化工等重點行業企業實施清潔化改造,加大鋼鐵等行業超低排放改造力度。支持再制造關鍵工藝技術裝備研發應用與產業化推廣。堅持以市場為導向,探索將排污權、碳排放交易權等納入抵質押擔保范圍。創新和推廣綠色金融產品,鼓勵保險機構探索創新環境污染責任保險、綠色企業環保節能設備首臺(套)重大技術裝備綜合保險、碳保險等綠色保險產品和服務。

四是推動智能化轉型。人工智能已成為國際競爭的焦點。應深刻把握人工智能技術的特點和發展趨勢,加快智能化的基礎理論研究,在理論、方法、工具、系統上取得顛覆性突破。避免實行區域“一刀切”政策,應加大對中西部地區智能化轉型的政策傾斜力度,避免區域間差距過大。培育壯大人工智能產業,促進智能化與工業特別是制造業深度融合發展,同時,注重在綠色低碳等領域培育新的經濟增長點,打造競爭新優勢。

五是加快構建新型電力系統。在“雙碳”目標倒逼作用下,全社會電氣化水平將持續提升,需要加快推動形成以新能源為主的電力供應格局。要大力發展風電、太陽能、生物質能、氫能等清潔能源,加快儲能技術、特高壓傳輸技術的研發應用,打造智慧能源平臺,提高電源的穩定性、電力系統的靈活性。

六是重視碳排放權交易和碳稅的搭配作用,完善碳排放權交易市場。碳排放權交易和碳稅是常用的市場化減排工具,建議將二者結合起來統籌規劃。當前,全國層面的碳排放權市場僅納入電力行業,需逐步納入更多的高耗能行業,如鋼鐵、化工、水泥、有色金屬等,根據行業碳排放量或碳排放強度有序擴大碳排放權交易市場覆蓋范圍。此外,由于各區域所處發展階段不同,需要關注碳價對區域的差異性影響,盡量降低短期內碳減排政策帶來的較大負面沖擊。 [Reform]

參考文獻

[1]陳詩一﹒能源消耗、二氧化碳排放與中國工業的可持續發展[J]﹒經濟研究,2009(4):41-55﹒

[2]魯萬波,仇婷婷,杜磊﹒中國不同經濟增長階段碳排放影響因素研究[J].經濟研究,2013(4):106-118﹒

[3]林伯強,蔣竺均﹒中國二氧化碳的環境庫茲涅茨曲線預測及影響因素分析[J].管理世界,2009(4):27-36.

[4]王文舉,向其鳳﹒中國產業結構調整及其節能減排潛力評估[J]﹒中國工業經濟,2014(1):44-56﹒

[5]張捷,趙秀娟.碳減排目標下的廣東省產業結構優化研究——基于投入產出模型和多目標規劃模型的模擬分析[J].中國工業經濟,2015(6):68-80.

[6]張偉,朱啟貴,高輝.產業結構升級、能源結構優化與產業體系低碳化發展[J].經濟研究,2016(12):62-75.

[7]胡鞍鋼.中國實現2030年前碳達峰目標及主要途徑[J].北京工業大學學報(社會科學版),2021(3):1-15.

[8]史丹.綠色發展與全球工業化的新階段:中國的進展與比較[J].中國工業經濟,2018(10):5-18.

[9]張曉娣. 增長、就業及減排目標約束下的產業結構優化研究[J].中國人口·資源與環境,2014(5):57-65.

[10]王勇,王恩東,畢瑩. 不同情景下碳排放達峰對中國經濟的影響——基于CGE模型的分析[J].資源科學,2017(10):1896-1908.

[11]朱佩譽,凌文. 不同碳排放達峰情景對產業結構的影響——基于動態CGE模型的分析[J].財經理論與實踐,2020(5):110-118.

[12]林伯強,李江龍. 環境治理約束下的中國能源結構轉變——基于煤炭和二氧化碳峰值的分析[J].中國社會科學,2015(9):84-107.

[13]齊紹洲,林屾,崔靜波. 環境權益交易市場能否誘發綠色創新?——基于我國上市公司綠色專利數據的證據[J].經濟研究,2018(12):129-143.

[14]史丹,李少林.排污權交易制度與能源利用效率——對地級及以上城市的測度與實證[J]. 中國工業經濟,2020(9):5-23.

[15]王為東,王冬,盧娜.中國碳排放權交易促進低碳技術創新機制的研究[J].中國人口·資源與環境,2020(2):41-48.

[16]SHI B, et al. Innovation suppression and migration effect: the unintentional consequences of environmental regulation[J]. China Economic Review, 2018, (49): 1-23.

[17]何建坤. 碳達峰碳中和目標導向下能源和經濟的低碳轉型[J].環境經濟研究,2021(1):1-9.

[18]AUTOR D, SALOMONS A. Is automation labor share-displacing? productivity growth, employment, and the labor share[J]. Brookings Papers on Economic Activity, 2018, (Spring): 1-87.

[19]中國社會科學院工業經濟研究所課題組. 中國工業綠色轉型研究[J]. 中國工業經濟,2011(4):7-16.

[20]XU Y, MASUI T. Local air pollutant emission reduction and ancillary carbon benefits of SO2 control policies: application of AIM/CGE model to China [J]. European Journal of Operational Research, 2009, 198(1): 315-325.

[21]DONG B M, et al. On the impacts of carbon tax and technological progress on China[J]. Applied Economics, 2018, 50(4): 389-406.

Industrial Carbon Emission Structure Simulation and Policy Impact

Under the Target of “Double Carbon”

SHI Dan? ?LI Peng

Abstract: The target of “double carbon” is a core guide for China's current and future economic and social development. By constructing a dynamic multi-regional computable general equilibrium model, this paper focuses on the quantitative analysis of the contribution of industry to the “double carbon” goal and its realization path. It is found that China can achieve the carbon peak by 2030, with the corresponding peak of about 12 billion tons, but relying only on energy efficiency and mild green technology progress is not enough to achieve the carbon neutrality goal, which needs to be supplemented by market means such as carbon tax and carbon emission trading.? Under the strong policy scenario, the industry as a whole can reach the carbon peak in 2029, and the carbon emission in 2060 will decrease by 61% compared with that in 2020, and its actual emission reduction accounts for about 55% of the total emission reduction. Considering the inclusion of high energy consuming industries into the carbon trading market, China will achieve the carbon peak in 2028, with a lower corresponding peak, and promoting intelligent transformation can continue to enhance this effect. The simulation results of specific industries show that under the “double carbon” goal, the traditional energy sectors are the most impacted, the output of most manufacturing industries is negatively impacted, and there is an obvious differentiated trend between and within regions. From a regional perspective, the eastern region and the provinces that participated in the carbon trading pilot earlier will take the lead in realizing the carbon peak, which is the main contributor of national carbon emission reduction. In order to achieve the goal of “double carbon”, in addition to the necessary progress in energy efficiency and green technology, it is also necessary to formulate a carbon price for the carbon trading market to increase year by year. The carbon reduction effect of levying carbon tax in the short term is more significant, but the effect of building a carbon trading market in the long term is more prominent. It is estimated that the national carbon price will exceed 2000 yuan/ton in 2060, and differential carbon pricing needs to be implemented for different regions. This paper holds that in order to achieve the “double carbon” goal, while increasing energy conservation and efficiency, policymakers need to vigorously develop green manufacturing, strengthen green independent technological innovation, accelerate the construction of new power system, promote industrial intelligent transformation, and orderly expand the coverage of carbon emission trading market according to the economic development stage and environmental carrying capacity of each region.

Key words: “double carbon” target; carbon emission trading market; carbon tax; carbon pricing