國有資本劃轉對職工基本養(yǎng)老保險降費率的對沖效果研究

2021-12-16 09:10:52孫玉棟

中國人民大學學報 2021年6期

孫玉棟 鄭 垚

一、引言

隨著我國經濟進入新常態(tài),降低企業(yè)負擔、激發(fā)市場活力成為國家施策的重點。長久以來,我國城鎮(zhèn)職工基本養(yǎng)老保險的單位繳費率為20%,高于大部分發(fā)達國家,不僅增加了企業(yè)用人成本,限制了國內市場發(fā)展活力,而且增加了規(guī)范稅費征管的難度,導致地區(qū)間標準難以統(tǒng)一。因此,在“減稅降費”的背景下,人力資源和社會保障部先后于2016年和2018年出臺文件,將各地區(qū)的單位繳費率從20%階段性下調到19%。(1)參見《關于階段性降低社會保險費率的通知》(人社部發(fā)〔2016〕36號)和《關于繼續(xù)階段性降低社會保險費率的通知》(人社部發(fā)〔2018〕25號)。2019年4月,國務院辦公廳印發(fā)《降低社會保險費率綜合方案》(以下簡稱《綜合方案》),明確從2019年5月1日起,降低城鎮(zhèn)職工基本養(yǎng)老保險單位繳費比例至16%,并調整社會平均工資口徑為私營和非私營全口徑社會平均工資。《綜合方案》在提振市場信心的同時,也引發(fā)了學界的擔憂。從21世紀初開始,我國的老齡化程度不斷加深,已經逐步從老齡化社會向深度老齡化社會轉變。(2)根據國際通行標準,65歲及以上人口占比7%以上為老齡化社會,14%以上為深度老齡化社會。2019年我國65歲及以上人口占比12.6%。這導致了我國基本養(yǎng)老保險制度的基金收支矛盾凸顯。一些研究發(fā)現(xiàn),在原20%的單位繳費率下,2015年的職工基本養(yǎng)老保險當期基金已經收不抵支,而未來的缺口規(guī)模僅依靠國家財政已難以負擔。(3)金剛、柳清瑞、宋麗敏:《“名義全賬戶”模式下城鎮(zhèn)企業(yè)職工基本養(yǎng)老保險基金收支預測》,載《社會保障研究》,2016(1)。如進一步將單位繳費率下調至16%,無疑將加重職工基本養(yǎng)老保險基金的收支壓力。(4)⑧ 郭瑜、張寅凱:《城鎮(zhèn)職工基本養(yǎng)老保險基金收支平衡與財政負擔分析——基于社保“雙降”與征費體制的改革》,載《社會保障研究》,2019(5)。

為此,國家推出了劃轉國有資本充實社保基金的政策。2017年11月,國務院印發(fā)《劃轉部分國有資本充實社保基金實施方案》,決定將10%的國有資本進行股權劃轉,目的是增強養(yǎng)老保險制度的可持續(xù)性。2019年9月,《關于全面推開劃轉部分國有資本充實社保基金工作的通知》(財資〔2019〕49號)對國有資本劃轉的操作辦法、劃轉速度和劃轉進度進行了細化說明。截至2020年末,中央層面的劃轉工作已全面完成,合計共劃轉93家中央企業(yè)和中央金融機構國有資本共計1.68萬億元。(5)《中央層面劃轉部分國有資本充實社保基金工作全面完成》,參見中華人民共和國財政部網站,http://zcgls.mof.gov.cn/gongzuodongtai/202101/t20210112_3642788.htm。國有資本劃轉屬于養(yǎng)老保險制度外籌資,其相較提高生育率、延遲退休等時滯性政策工具,執(zhí)行更通暢,效果更快速,可以用來彌補養(yǎng)老保險降費率造成的收入流失。(6)董克用、鄭垚:《國有資本劃轉與城鎮(zhèn)職工基本養(yǎng)老保險降費》,載《宏觀經濟研究》,2020(1)。在10%的劃轉比例下,國資劃轉甚至能為當期繳費率下調創(chuàng)造一定空間。(7)鄧大松、張怡:《國資劃轉對企業(yè)職工基本養(yǎng)老保險降費空間影響的研究》,載《保險研究》,2020(3)。

保障職工基本養(yǎng)老保險基金可持續(xù)是關系到民生的首要問題,降費率勢必對基金的自平衡造成沖擊,而新冠肺炎疫情的暴發(fā)令這一問題更為突出。在國家的政策組合拳下,現(xiàn)有的國有資本劃轉方案是否能夠完全對沖職工基本養(yǎng)老保險降費率帶來的影響是本文的研究重點。

二、文獻回顧

職工基本養(yǎng)老保險繳費率是影響?zhàn)B老保險基金收入的主要參數之一。根據制度設計,繳費率與基金收入正相關,降低繳費率勢必將減少繳費收入,從而加重養(yǎng)老金支付壓力。據研究,降低政策繳費率將擴大養(yǎng)老金缺口、加重財政負擔,且在全球化的競爭壓力下,未來提高繳費率的可能性很小,或者空間將極為有限。(8)齊傳鈞:《養(yǎng)老保險降費后養(yǎng)老金缺口預測及中長期應對措施》,載《華中科技大學學報》(社會科學版),2019(3)。在保證基金平衡的前提下,如果不調整其他參數,降低繳費率將導致職工基本養(yǎng)老保險的替代率水平下降。(9)景鵬、周佩、胡秋明:《養(yǎng)老保險繳費率、經濟增長與養(yǎng)老金替代率——兼論政策繳費率與實際繳費率的關系》,載《經濟科學》,2020(6)。郭瑜和張寅凱認為城鎮(zhèn)職工基本養(yǎng)老保險繳費率下調會增加養(yǎng)老金支出缺口,若想減輕財政壓力,需要同時將夯實繳費基數作為著力點。⑧但也有觀點認為繳費率的下調未必會導致養(yǎng)老保險基金征繳收入的減少。(10)曾益、李曉琳、張冉:《繳費率下調會增加養(yǎng)老保險的財政責任嗎》,載《保險研究》,2020(6)。根據拉弗曲線理論,養(yǎng)老保險單位繳費率下調將影響企業(yè)行為,有助于提高員工參保率、繳費遵從度和繳費基數,最終可能導致基金征繳收入增加。(11)穆懷中、張楠:《城鎮(zhèn)養(yǎng)老保險繳費對就業(yè)影響的門檻效應研究》,載《經濟體制改革》,2018(4)。陳曦研究發(fā)現(xiàn),降低養(yǎng)老保險政策繳費率能夠在短期內通過提高參保率和遵繳率提高基金收入,但是長期來看將導致基金財務狀況進一步惡化。(12)陳曦:《養(yǎng)老保險降費率、基金收入與長期收支平衡》,載《中國人口科學》,2017(3)。

是否采用劃轉國有資本的方式緩解養(yǎng)老保險基金的財務負擔,一直以來被廣泛討論。早期就有學者認為國有資產和社保基金存在著內在關聯(lián),理論上可將部分國有資產份額劃作社保基金,作為社會保障配套改革的思路之一。(13)林義:《論我國經濟轉軌時期社會保障配套改革的幾個問題》,載《經濟學家》,1995(2)。王延中和胡繼曄進一步指出,國有資產的形成主要依靠老職工過去的勞動積累,劃轉部分國有資產填補養(yǎng)老保險轉制形成的“空賬”合情合理。(14)王延中、胡繼曄:《劃撥國有股充實社保基金的幾個問題》,載《經濟學動態(tài)》,2004(7)。而且,相比調節(jié)養(yǎng)老保險制度本身,劃轉國有資本在破解職工基本養(yǎng)老保險隱性債務問題上,具有理論合規(guī)、政策可行、現(xiàn)實可行、實踐可行和改革可行五方面優(yōu)勢。(15)肖帥、陳少暉:《國有資本劃轉:償還城鎮(zhèn)職工隱性養(yǎng)老金債務的優(yōu)選途徑》,載《東南學術》,2015(6)。隨著《綜合方案》的實施,學界的關注重點也轉移到國有資本劃轉與職工基本養(yǎng)老保險降費的關系上,但現(xiàn)有研究主要集中于討論國有資本劃轉對進一步下調繳費率的貢獻。事實上,16%的單位繳費率已經處于相對低位,現(xiàn)階段10%的國有資本劃轉并不能為進一步下調養(yǎng)老保險繳費率創(chuàng)造多少空間。(16)鄧大松、張怡:《國資劃轉對企業(yè)職工基本養(yǎng)老保險降費空間影響的研究》,載《保險研究》,2020(3)。

綜上所述,職工基本養(yǎng)老保險單位繳費率下調已成事實,但其對養(yǎng)老保險基金的短期和長期影響仍眾說紛紜,有待進一步考察。而劃轉國有資本作為緩解養(yǎng)老保險基金支付壓力的重要舉措,其對繳費率下調影響的對沖效應應當引起關注,但此類研究仍較為缺乏。因此,本文通過構建職工基本養(yǎng)老保險的動態(tài)仿真模型,模擬測算繳費率下調對職工基本養(yǎng)老保險基金收支平衡的影響,同時考察國有資本劃轉政策對單位繳費率下調影響的對沖效果,并基于測算結果提出針對性的政策建議。

三、動態(tài)仿真模型的構建

(一)模型的假設前提

考慮職工基本養(yǎng)老保險制度的政策規(guī)定和實施現(xiàn)狀,基于已有研究的經驗和數據獲取情況,本文對測算模型做出如下假設:(1)假設職工基本養(yǎng)老保險基金已經實現(xiàn)全國統(tǒng)籌。全國統(tǒng)籌從“十三五”時期到“十四五”時期一直在加緊推進,而中央調劑制度也在一定程度上發(fā)揮了作用,因此實現(xiàn)全國統(tǒng)籌是基本養(yǎng)老保險制度改革的必然趨勢。(2)假設職工基本養(yǎng)老保險按年進行繳費和待遇領取。(3)籌資模式為現(xiàn)收現(xiàn)付制,養(yǎng)老金計發(fā)采用目標替代率近似。職工基本養(yǎng)老保險制度理論上采用的是“統(tǒng)賬結合”的部分積累制籌資模式,但在實際中已轉型為現(xiàn)收現(xiàn)付的“名義賬戶制”,原個人賬戶成為記賬工具。由于研究的重點是兩項改革帶來的相對影響,為了簡化模型,在計算待遇時采用目標替代率來近似代替統(tǒng)籌賬戶和個人賬戶的待遇水平。(4)設定起止年份分別為2017年和2050年。一是由于2017年之前的數據可得性更好,有助于設定參數。(17)2017年之前,人力資源和社會保障事業(yè)發(fā)展統(tǒng)計公報會詳細披露職工基本養(yǎng)老保險的收入規(guī)模和收入結構(繳費收入和各級財政補貼),但2018年之后便不再公布收入結構,僅公布收入規(guī)模。二是由于2017—2050年的人口結構受到生育政策的影響較小,測算的結果更接近實際情況。

此外,本文重點研究的是國有資本劃轉與繳費率下調的相對關系,因此在模擬測算中不考慮持續(xù)的財政補貼和延遲退休政策。

(二)動態(tài)平衡方程

1.基金收入

Frt=[(Pt-PG,t)×Ct+PG,t]×Bt×R

(1)

其中,t代表年份,F(xiàn)rt代表t年的當期基金收入,Pt代表t年的當期城鎮(zhèn)就業(yè)人數,等于t年城鎮(zhèn)勞動力人數與城鎮(zhèn)就業(yè)率的乘積,PG,t代表t年的當期機關事業(yè)單位就業(yè)人數,Ct代表t年的城鎮(zhèn)企業(yè)職工基本養(yǎng)老保險參保率,Bt代表t年的繳費基數,R代表職工基本養(yǎng)老保險制度的繳費率。

2.基金支出

Fet=Pr,t×Wt-1×θ

(2)

其中,F(xiàn)et代表t年的當期基金支出,Pr,t代表t年的參保退休職工人數,Wt-1代表上一年社會平均工資水平,θ代表養(yǎng)老金替代率。

3.基金結余

Fbt=Frt-Fet

(3)

其中,F(xiàn)bt代表t年的當期基金結余,F(xiàn)rt和Fet分別是t年的當期基金收入和支出。

4.動態(tài)平衡方程

基于上述職工基本養(yǎng)老保險基金收支和結余公式,本文構建如下動態(tài)平衡方程:

(4)

式(4)中,CFbt為截至t年的累積基金結余,GFt為當期基金缺口絕對值,I代表基金投資收益率,t0和T為預測起止期。當Δ≥0時,累積基金不存在缺口,GFt=0;當Δ<0時,累積基金收不抵支,出現(xiàn)赤字,當期缺口絕對值GFt=|Δ|,同時基金結余為零。當制度運行至T期時,通過計算預測期內基金缺口現(xiàn)值總和,就能得到職工基本養(yǎng)老保險基金的財政負擔,即:

(5)

其中,i是社會平均利率水平,財政負擔是各期收支缺口在t0期的貼現(xiàn)值之和。

四、參數計算與說明

(一)人口參數

職工基本養(yǎng)老保險基金動態(tài)仿真模型的基礎是人口預測,本文采用的是基于生命表技術的隊列要素法。相關參數說明如下:

第一,基準人口數據為2015年1%的抽樣調查數據,考慮到0歲組存在較為嚴重的漏報現(xiàn)象(18)米紅、楊明旭:《總和生育率、出生性別比的修正與評估研究——基于1982—2010年歷次人口普查、1%抽樣調查數據》,載《人口與發(fā)展》,2016(2)。,本文根據當年的總和生育率水平對0歲組人口進行了修正。

第二,分年齡分性別的死亡率、總和生育率、生育模式、新生嬰兒性別比和人均預期壽命數據均來自《世界人口展望2019》,城鎮(zhèn)化率數據來自《世界城鎮(zhèn)化展望2018》。(19)聯(lián)合國人口司的《世界人口展望2019》《世界城鎮(zhèn)化展望2018》對人口參數的估計采用了貝葉斯分層概率估計方法,且基于《中國統(tǒng)計年鑒》《中國衛(wèi)生統(tǒng)計年鑒》等大量的官方統(tǒng)計數據,相比通用的模型生命表和自制生命表更具優(yōu)勢。

第三,對于城鄉(xiāng)人口遷移模式,本文采用2000—2018年的分年齡分城鄉(xiāng)人口數進行推算,結果如圖1所示。(20)讀者如想了解推算過程,可聯(lián)系作者索取。

圖1 我國分年齡遷徙人口比重

(二)制度參數

1.城鎮(zhèn)在職職工

城鎮(zhèn)在職職工人數通過生命表隊列平移獲得,其中最主要的參數是參保和退休年齡、城鎮(zhèn)勞動年齡人口就業(yè)率。

對于參保和退休年齡,本文參考曾益等的做法,設定22歲為參加職工基本養(yǎng)老保險的初始年齡。(21)曾益、魏晨雪、李曉琳、楊思琦:《征收體制改革、延遲退休年齡與養(yǎng)老保險基金可持續(xù)性——基于“減稅降費”背景的實證研究》,載《公共管理學報》,2019(4)。終止年齡即參保職工的退休年齡,依照現(xiàn)行的退休年齡政策,男性職工60歲,女性職工50歲,女干部55歲。由于女干部的規(guī)模難以精確測量,因此本研究未考慮女干部因素,統(tǒng)一女性就業(yè)人員的法定退休年齡為50歲。

對于城鎮(zhèn)就業(yè)率,本文參考金剛等的做法,在當前定義下對2015—2018年我國城鎮(zhèn)勞動人口就業(yè)率進行計算,得到2015—2018年的就業(yè)率恒定在93%~95%,數據穩(wěn)定性較好,因此設定城鎮(zhèn)勞動年齡人口就業(yè)率恒為95%。(22)金剛、柳清瑞、宋麗敏:《“名義全賬戶”模式下城鎮(zhèn)企業(yè)職工基本養(yǎng)老保險基金收支預測》,載《社會保障研究》,2016(1)。

2.機關事業(yè)單位參保在職職工

對于機關事業(yè)單位職工規(guī)模的估計,根據《中國勞動統(tǒng)計年鑒2019》的數據,機關事業(yè)單位在職職工占全國人口的比重相對穩(wěn)定,2005—2015年僅提高了0.22個百分點,因此本文假定預測期內機關事業(yè)單位在職職工占全國人口的比重恒為3%。

3.企業(yè)職工參保率

本文根據《中國勞動統(tǒng)計年鑒》和《人力資源和社會保障事業(yè)發(fā)展統(tǒng)計公報》的數據,對企業(yè)在職職工參保率進行計算。結果顯示,2010年城鎮(zhèn)企業(yè)在職職工參保率為53.83%,隨后逐年提高,到2018年參保率上升至66.56%,年平均增幅為1.6個百分點。因此,本文假定從2018年開始城鎮(zhèn)企業(yè)在職職工參保率每年提高1.6%,2033年達到90%之后不再增加。(23)Holzmann研究發(fā)現(xiàn),即便在擁有較完善的養(yǎng)老保險制度的發(fā)達國家,養(yǎng)老保險參保率最高也只達到90%左右。參見R.Holzmann.Aging Population,Pension Funds,and Financial Markets:Regional Perspectives and Global Challenges for Central,Eastern and Southern Europe.The World Bank,2009。值得注意的是,未來零工經濟和平臺經濟等非正規(guī)就業(yè)人數可能會增加,這部分人可以自主選擇是否參加城鎮(zhèn)職工養(yǎng)老保險,這使得目前測算的參保人數可能會被高估。

4.繳費率、繳費基數及征繳率

在實際運行中,職工基本養(yǎng)老保險繳費存在漏損現(xiàn)象(24)鄭秉文:《社會保險費“流失”估算與深層原因分析——從稅務部門征費談起》,載《國家行政學院學報》,2018(6)。,因此直接采用政策繳費率和政策繳費基數會使測算結果失真。本文參考曾益等的做法,采用政策繳費率、政策繳費基數和征繳率的組合來反映實際繳費情況。(25)曾益、魏晨雪、李曉琳、楊思琦:《征收體制改革、延遲退休年齡與養(yǎng)老保險基金可持續(xù)性——基于“減稅降費”背景的實證研究》,載《公共管理學報》,2019(4)。政策繳費基數一般采用社會平均工資替代,需要注意的是《綜合方案》調整了社會平均工資的計算口徑,原制度下為非私營單位平均工資,調整后為私營單位和非私營單位的全口徑平均工資。在原制度口徑下,2010年以來我國城鎮(zhèn)職工基本養(yǎng)老保險的征繳率基本穩(wěn)定在60%。因此,本文設定在政策繳費率28%(單位20%+個人8%)的原制度下,征繳率水平恒為60%。

5.養(yǎng)老金替代率

養(yǎng)老金替代率反映的是退休職工的待遇水平,有多種統(tǒng)計口徑。本研究關注的是退休職工總體的養(yǎng)老金待遇水平,因此選擇更為宏觀的社會平均工資替代率(26)李珍、王海東:《基本養(yǎng)老保險目標替代率研究》,載《保險研究》,2012(2)。,計算公式如下:

社會平均工資替代率=參保退休職工人均養(yǎng)老金÷上一年社會平均工資

=(參保退休職工養(yǎng)老金總額÷參保退休職工總人數)

÷上一年社會平均工資

結果顯示,2010年以來社會平均工資替代率的整體水平在50%上下波動,因此本文設定在原制度下預測期內的養(yǎng)老金替代率為50%。

(三)其他參數

本文進一步對國家經濟發(fā)展趨勢、社會平均工資增速和基金投資收益率等參數進行預設,尤其考慮了新冠肺炎疫情帶來的沖擊。(1)新冠肺炎疫情暴發(fā)后,為了穩(wěn)民生,人社部、財政部、稅務總局三部門緊急研究出臺社會保險費減免政策。(27)參見《關于階段性減免企業(yè)社會保險費的通知》(人社部發(fā)〔2020〕11號)和《關于延長階段性減免企業(yè)社會保險費政策實施期限等問題的通知》(人社部發(fā)〔2020〕49號)。2020年全年共減免養(yǎng)老保險費1.33萬億元。(28)《人社部:能夠確保養(yǎng)老金準時足額發(fā)放》,參見人力資源和社會保障部官網,http://www.mohrss.gov.cn/yanglaobxs/YLBXSgongzuodongtai/202103/t20210305_410614.html。(2)關于GDP增速。2020年實際增速為2.3%,2021年的目標是6%以上(29)《政府工作報告——2021年3月5日在第十三屆全國人民代表大會第四次會議上》,參見中國政府網,http://www.gov.cn/premier/2021-03/12/content_5592671.htm。,疫情的沖擊是短期的,對長期預測影響較小。因此,本文參照易信和郭春麗研究中的低方案(30)易信、郭春麗:《未來30年我國潛在增長率變化趨勢及2049年發(fā)展水平預測》,載《經濟學家》,2018(2)。,設定GDP增速自2020年的5.5%逐步下降到2050年的3.1%。同時,假設未來社會平均工資增長率為GDP增速上浮1.8個百分點。(3)關于養(yǎng)老基金的投資收益率。目前,官方的基金投資主體是全國社會保障基金理事會,自其成立以來的年均投資收益率基本保持在8%以上。(31)數據來自歷年《全國社會保障基金理事會基本養(yǎng)老保險基金受托運營年度報告》。因此,本文保守設定未來全國社會保障基金理事會的投資收益率恒為8%。

五、測算結果分析

根據上述模型和參數,本文采用基于Pascal語言的Lazarus軟件對職工基本養(yǎng)老保險基金收支情況進行測算,并考察降低養(yǎng)老保險繳費率和劃轉國有資本對基金財務狀況的影響。

(一)原制度下的基金收支狀況

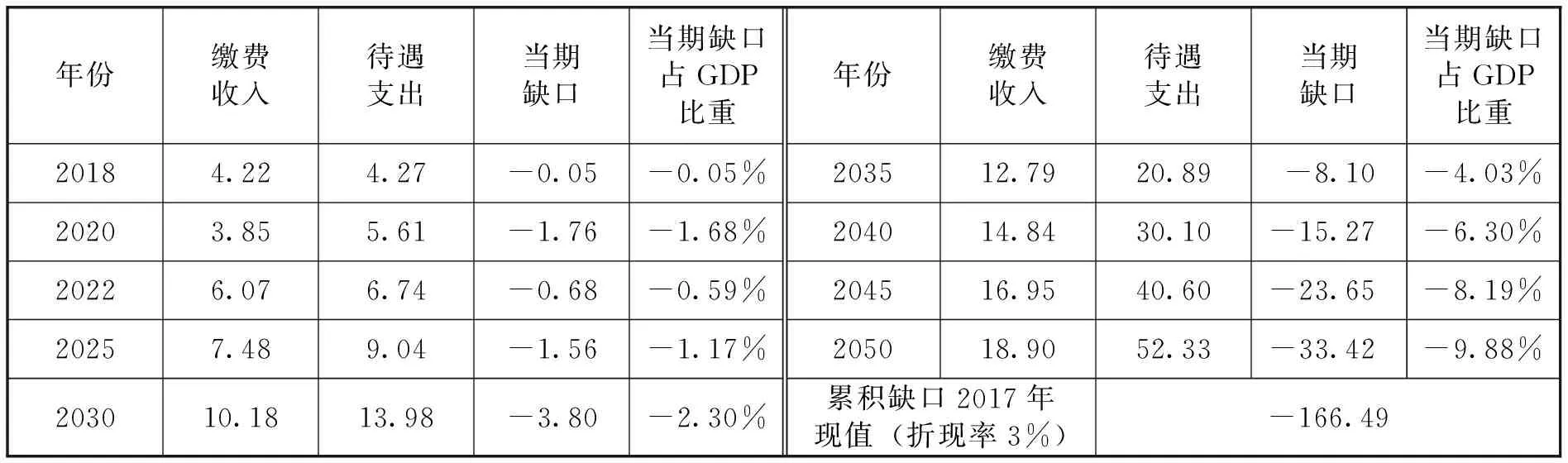

表1給出了在原制度下(繳費率28%,社會平均工資口徑為城鎮(zhèn)非私營單位平均工資)職工基本養(yǎng)老保險基金未來的收支狀況。從2018年到2050年,職工基本養(yǎng)老保險的征繳收入和待遇支出都在持續(xù)增加,前者從4.22萬億元增加到18.90萬億元,年平均增速為13.99%;后者從4.27萬億元增加到52.33萬億元,年平均增速為38.30%,后者增速是前者的2.5倍多,基金支出壓力快速增大。觀察當期基金缺口可以發(fā)現(xiàn),從2018年起基金收入已經不抵基金支出,2018年的當期缺口為-0.05萬億元,占當年GDP的-0.05%,之后持續(xù)擴大。2020年由于新冠肺炎疫情的影響,當年繳費收入明顯下降,產生了-1.76萬億元的缺口,截至2050年當期缺口達到-33.42萬億元,占當年GDP的-9.88%。由于2017年職工基本養(yǎng)老保險基金有超過4萬億的結余,這在一定程度上緩解了前期的養(yǎng)老金支付壓力,基金的首次累積赤字發(fā)生在2025年,進一步計算累積缺口在2017年的現(xiàn)值為-166.49萬億元。

表1 原制度下的職工基本養(yǎng)老保險基金收支狀況 單位:萬億元

從測算結果可以看到,原制度安排下城鎮(zhèn)職工基本養(yǎng)老保險基金難以承載快速膨脹的支付壓力。2019年,全國社會保障和就業(yè)總支出為2.93萬億元,占當年GDP的比重不到3%,而測算結果中僅到2033年,當期收支缺口已經超過當年GDP的3%,財政負擔巨大。

(二)《綜合方案》對基金收支的影響

1.情景說明

《綜合方案》對職工基本養(yǎng)老保險基金財務狀況的影響主要有兩個方面:

一是下調繳費率和調整社會平均工資口徑。職工基本養(yǎng)老保險的單位繳費率從20%下降至16%。根據已有研究,繳費率下調4個百分點后的參保率將提高2個百分點,征繳率將提高8個百分點,社會平均工資水平將提高1個百分點。(32)陳曦:《養(yǎng)老保險降費率、基金收入與長期收支平衡》,載《中國人口科學》,2017(3)。另外,《綜合方案》調整了社會平均工資的計算口徑,全口徑下的社會平均工資將對社會平均工資替代率產生影響,據推算改革后的社會平均替代率穩(wěn)定在60%左右。

二是征管機制改革,即社會保險費采用“稅務全征”模式。相比原來的社保部門和稅務部門兩頭征收的情況,統(tǒng)一由稅務部門征收養(yǎng)老保險費的優(yōu)點是有望大幅度提高征繳率。Gillion等指出,中歐和東歐國家大多實行稅務征收模式,而這些國家的征繳率可達到80%。(33)C.Gillion,J.Turner,C.Bailey,and D.Latulipe.Social Security Pensions:Development and Reform.Geneva:International Labour Office,2000.因此,本文設定稅務統(tǒng)一征收后的征繳率為80%。

基于以上分析,本文設定兩種方案(參見表2)。

表2 兩種測算方案說明

2.測算結果

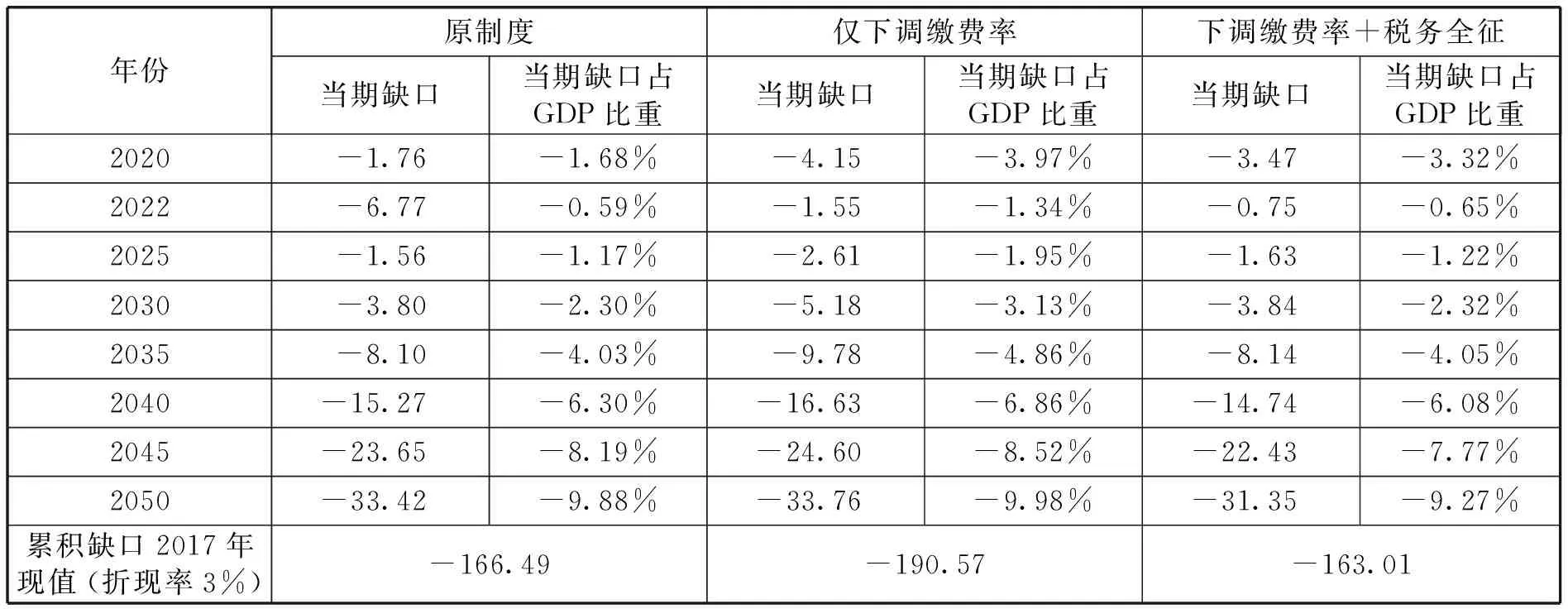

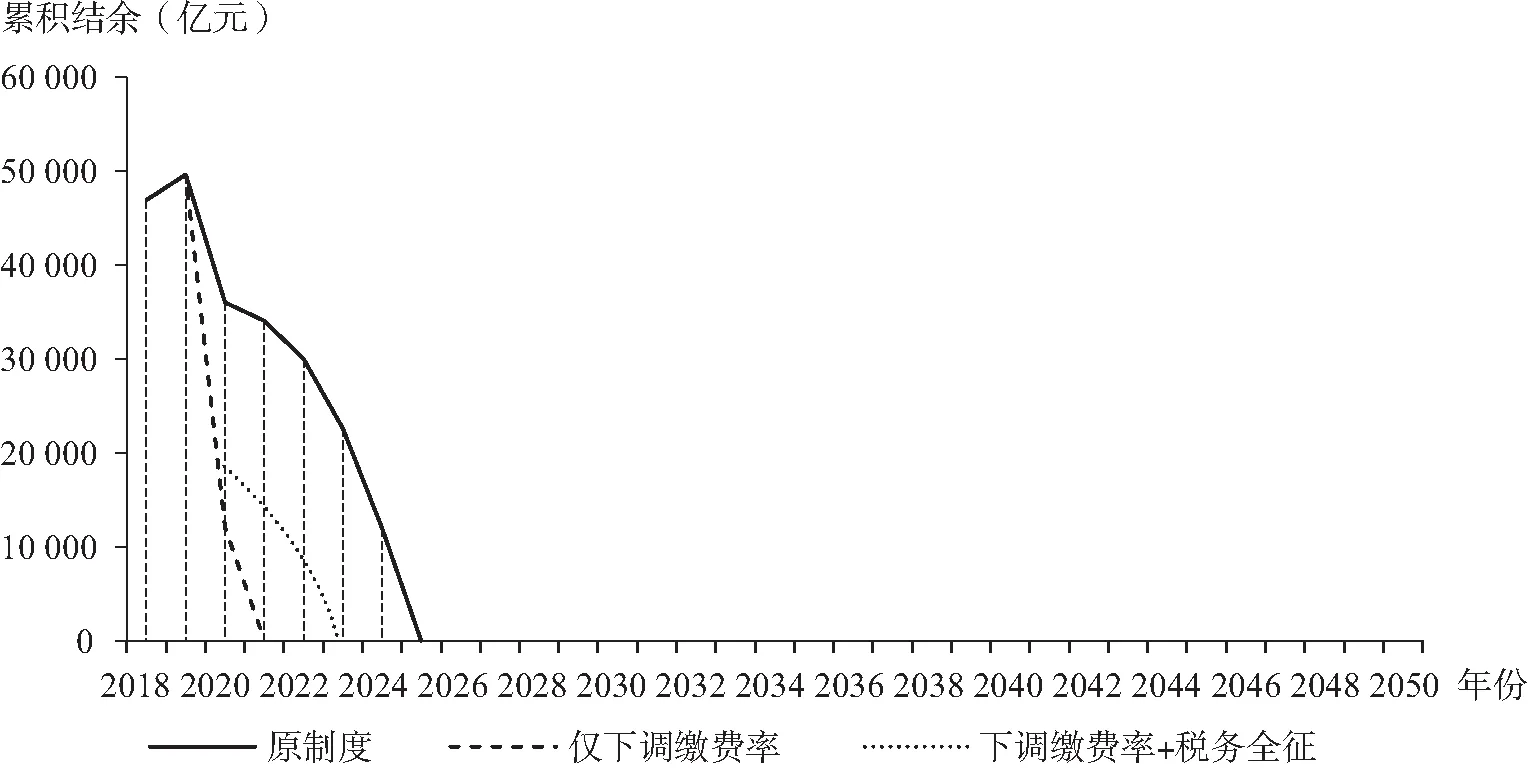

表3給出了《綜合方案》下養(yǎng)老保險基金的當期缺口變化趨勢。首先,對比“原制度”和“僅下調繳費率”兩個方案,可以看到從2020年起,繳費率下調后的職工基本養(yǎng)老保險基金當期收支缺口明顯增大,雖然繳費率下調4個百分點后征繳率、參保率、社會平均工資水平皆有小幅增加,但是缺口已然從“原制度”的-1.76萬億元擴大到-4.15萬億元。2050年,當期缺口的相對規(guī)模達到峰值,占當年GDP的-9.98%。結合圖2可以看出,“僅下調繳費率”方案下的基金累積結余從2020年開始就快速下挫,首次赤字發(fā)生在2022年,相比“原制度”提前了3年。據計算累積缺口在2017年的現(xiàn)值為-190.57萬億元,相比“原制度”增加了約24萬億元。

表3 《綜合方案》下的職工基本養(yǎng)老保險基金當期缺口 單位:萬億元

進一步觀察“下調繳費率+稅務全征”方案,由于征繳率提高到了80%,基金運行情況相比“僅下調繳費率”方案有明顯好轉。2020年的當期缺口為-3.47萬億元,相比前者的-4.15萬億元明顯縮小,但仍顯著大于“原制度”方案。仔細對比可以發(fā)現(xiàn),在2036年之前“下調繳費率+稅務全征”方案的當期基金缺口規(guī)模介于“僅下調繳費率”方案和“原制度”方案之間,但在2036年之后,該方案下的當期缺口規(guī)模恒小于前兩種方案。2050年,當期缺口規(guī)模為-31.35萬億元,占當年GDP的-9.27%,計算累計缺口在2017年的現(xiàn)值為-163.01萬億元,相比“原制度”方案縮小3.48萬億元,相比“僅下調繳費率”方案縮小27.56萬億元。但基金首次累積赤字發(fā)生在2023年,相比“原制度”依然提前了2年。

圖2 《綜合方案》下的職工基本養(yǎng)老保險累積結余

由此可知,繳費率的下調將顯著惡化職工基本養(yǎng)老保險基金的財務狀況,其表現(xiàn)是當期缺口擴大,基金首次累積赤字提前,以及累積缺口規(guī)模擴大。如能積極落實稅務部門征收改革,則能在一定程度上緩解這種影響,但無法逆轉基金首次赤字提前的結果。

(三)國有資本劃轉對基金收支的影響

1.情景說明

在實施《綜合方案》改革的基礎上,考察劃轉國有資本充實社保基金政策的效果。根據《劃轉部分國有資本充實社保基金實施方案》和《關于全面推開劃轉部分國有資本充實社保基金工作的通知》(財資〔2019〕49號)的具體規(guī)定,設定第一階段將10%的國有資本進行股權劃轉充實職工基本養(yǎng)老保險基金。2017年國有資本總額合計為67萬億元,而2016年、2017年和2018年國有資本(非金融)所有者權益增長率均在10%左右,預計2021年國有資本總額約為97萬億元。截至2020年中央層面才完成劃轉任務,因此,假設最快情況下全部國有資本劃轉任務于2021年底完成,2022年開始起效,合計9.7萬億元,并由全國社會保障基金理事會負責運營。那么,2022—2050年職工基本養(yǎng)老保險基金每年都將收到來自10%國有資本的經營收益。

2.測算結果

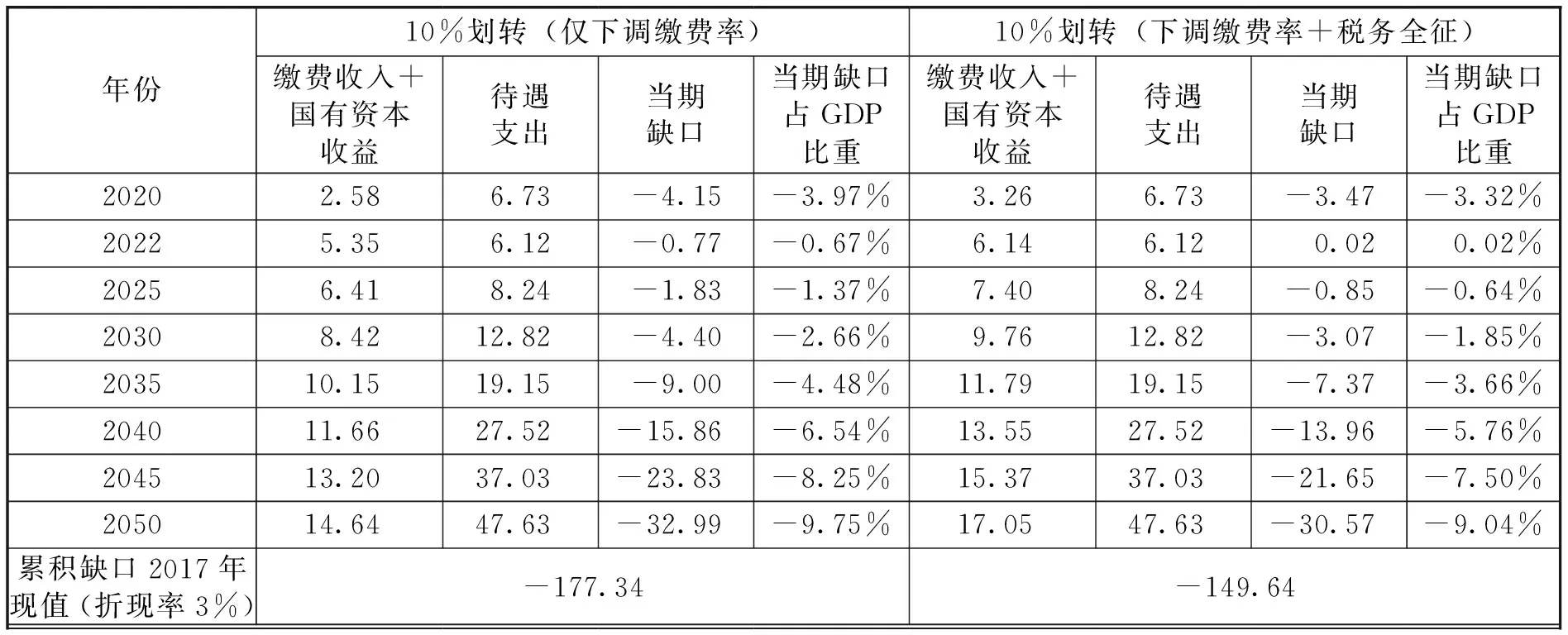

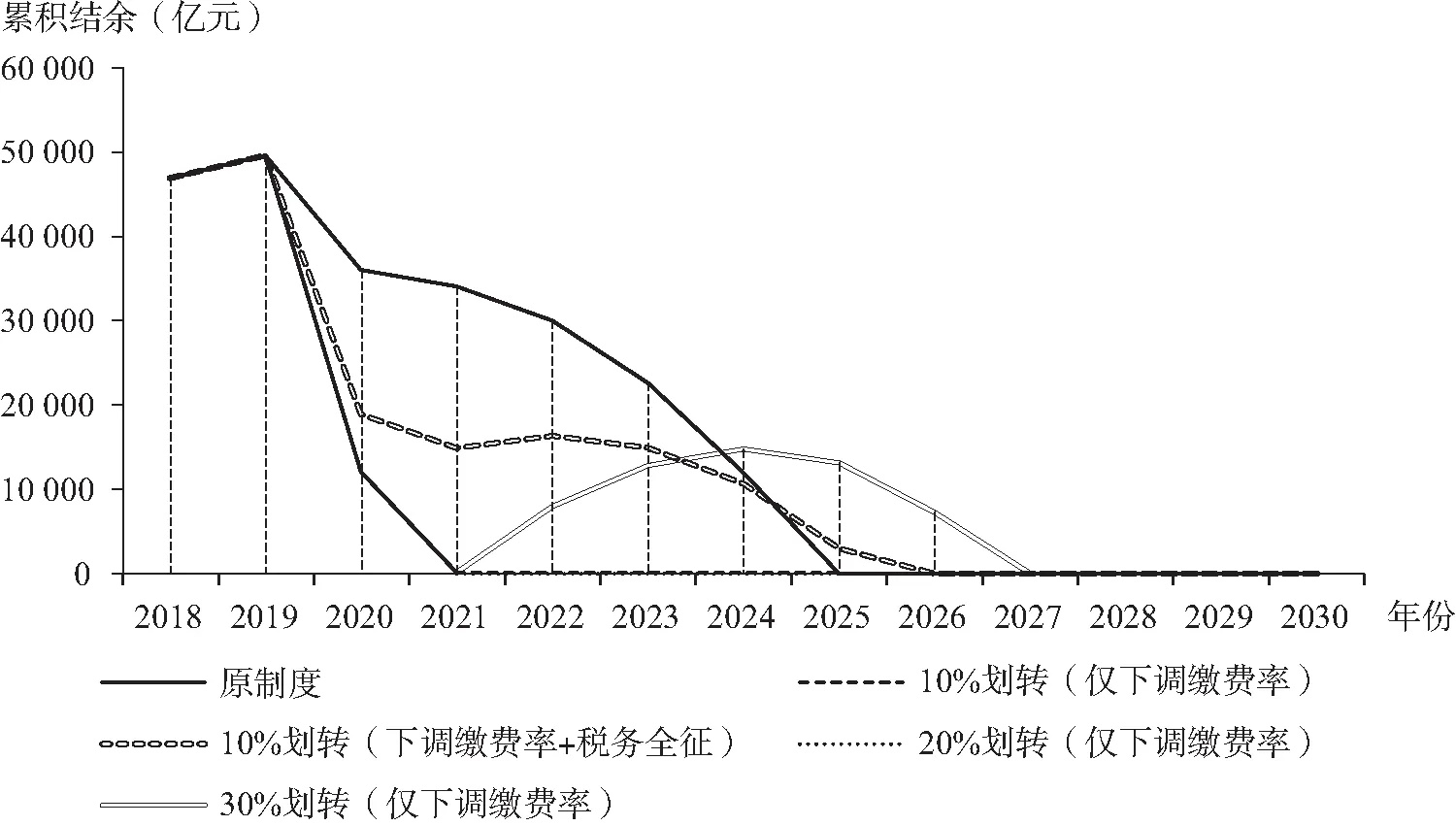

表4給出了四種方案下的測算結果。首先來看10%劃轉比例對職工基本養(yǎng)老保險基金的影響。2021年后,隨著劃轉的國有資本收益開始充實養(yǎng)老保險基金,當期基金收入有明顯增加,在“10%劃轉(僅下調繳費率)”方案中,2022年的基金總收入達到5.35萬億元,但仍低于當期待遇支出6.12萬億元,出現(xiàn)當期缺口-0.77萬億元。截至2050年,當期缺口達到-32.99萬億元,占當年GDP的-9.75%,計算累積缺口在2017年的現(xiàn)值為-177.34萬億元,顯著小于劃轉前的-190.57萬億元,但仍高于“原制度”方案。結合圖3可以看到基金首次累積赤字發(fā)生在2022年,與劃轉前一致,說明10%國有資本劃轉的收益無法對沖繳費率下降帶來的影響。

表4 國有資本劃轉下職工基本養(yǎng)老保險基金收支 單位:萬億元

續(xù)前表

再看“10%劃轉(下調繳費率+稅務全征)”方案,2022年的基金總收入達到6.14萬億元,不僅高于“原制度”方案的收入,且高于當期待遇支出,產生當期結余。截至2050年,當期缺口達到-30.57萬億元,占當年GDP的-9.04%,顯著小于“原制度”方案,計算累積缺口在2017年的現(xiàn)值為-149.64萬億元,相比“原制度”方案縮小了16.85萬億元。進一步根據圖3可知,基金首次累積赤字發(fā)生在2026年,相比“原制度”推遲了1年。因此,如能有效落實稅務部門全權征收社保費,再輔以10%的國有資本劃轉,便能夠有效對沖繳費率下降帶來的繳費收入流失問題。

圖3 國有資本劃轉后職工基本養(yǎng)老保險基金累積結余

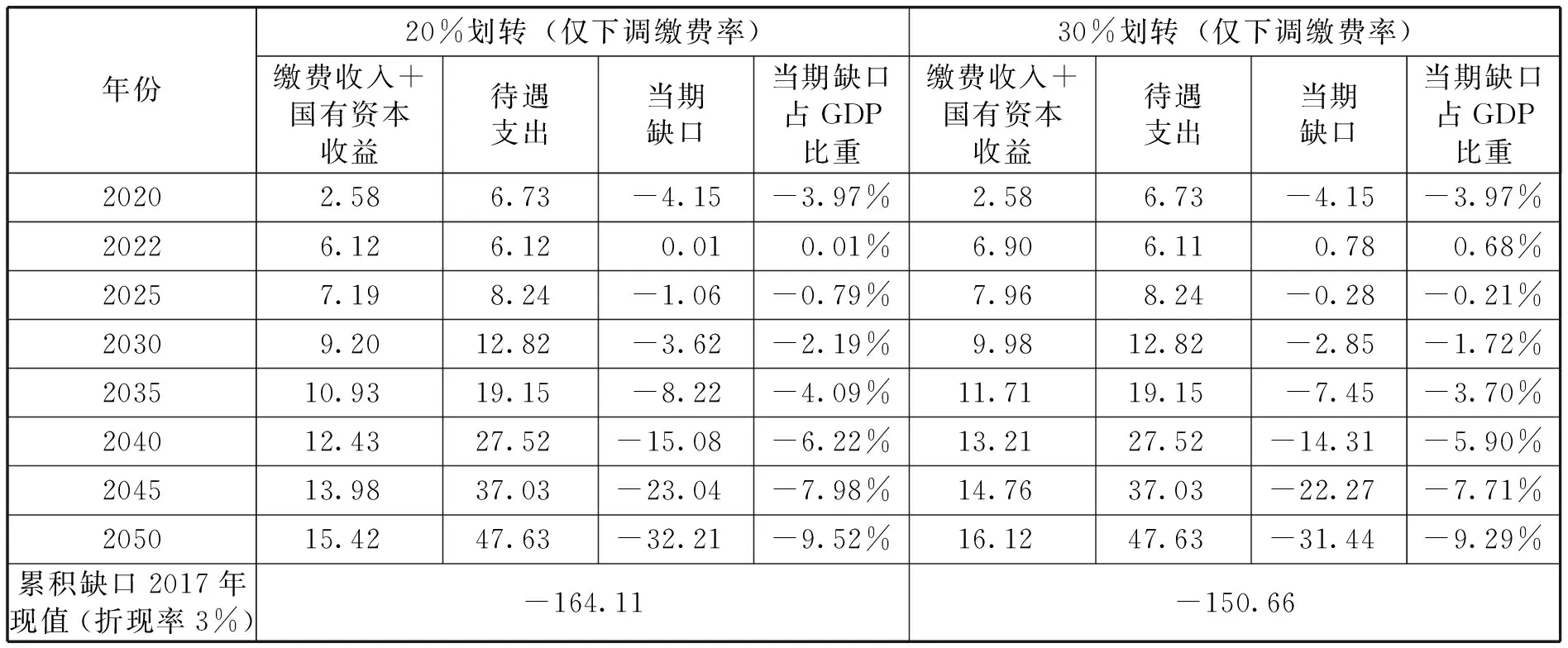

在“僅下調繳費率”方案下,本文進一步考察提高國有資本劃轉比例的效果。可以看到,通過將劃轉比例提高到20%,累積基金首次赤字出現(xiàn)在2023年,相比10%劃轉方案推遲了1年,但不及“原制度”方案;劃轉比例提高到30%后,累積基金首次赤字推遲到2027年,相比“原制度”方案推遲了2年,且累積缺口在2017年的現(xiàn)值為-150.66萬億元,規(guī)模顯著縮小。因此,若沒有稅務征收改革的配合,那么提高國有資本劃轉比例至30%以上,也能有效對沖繳費率降低造成的影響。

(四)敏感性分析

為了驗證研究結論的可信度,本文對關鍵參數進行敏感性分析,分析結果如表5所示。

表5 敏感性分析結果

第一,其他參數不變,將工資增長率上調1%,本文的主要結論不變。調整后,“原制度”方案下的首次赤字出現(xiàn)在2025年,“下調繳費率+稅務全征”方案的赤字時點推遲了1年,只有“10%劃轉(下調繳費率+稅務全征)”和“30%劃轉(僅下調繳費率)”兩種方案有效對沖了繳費率下調的影響,其首次赤字時點分別為2026年和2027年。

第二,其他參數不變,將就業(yè)率上調1%,本文的主要結論不變。調整后,“原制度”方案下的首次赤字出現(xiàn)在2025年,“下調繳費率+稅務全征”方案的赤字時點推遲了1年,只有“10%劃轉(下調繳費率+稅務全征)”和 “30%劃轉(僅下調繳費率)”兩種方案的首次赤字時點超過了2025年,分別為2026年和2028年,降低繳費率帶來的影響得到抵消。

第三,其他參數不變,將基金投資收益率下調1%,本文的主要結論不變。調整后,“原制度”方案下的首次赤字出現(xiàn)在2025年,“10%劃轉(僅下調繳費率)”方案的赤字時點提前了1年,“20%劃轉(僅下調繳費率)”方案下的赤字時點提前了2年。同樣只有“10%劃轉(下調繳費率+稅務全征)”和 “30%劃轉(僅下調繳費率)”兩種方案的首次赤字時點超過了2025年,分別為2026年和2027年,有效對沖了繳費率下調的影響。

六、結論與建議

本文通過建立動態(tài)仿真模型考察了國有資本劃轉對職工基本養(yǎng)老保險降費率的對沖效果。研究結果顯示:(1)降低職工基本養(yǎng)老保險單位繳費率,雖然能在一定程度上擴大參保率、提高征繳率和工資水平,但是總體來看將加劇養(yǎng)老保險基金的收支矛盾,提前基金赤字發(fā)生的時間。(2)10%國有資本劃轉若能配合征收機構改革,則可有效對沖繳費率下調帶來的基金收支壓力,既保障了基金赤字發(fā)生時間不提前,又縮小了累積缺口規(guī)模。僅落實征收機構改革或者劃轉10%國有資本都不能完全彌補降費率的影響。(3)如將劃轉比例擴大到30%,則即使征收機構改革暫未落實,也能解決繳費率下調造成的基金壓力。

據此,本文提出如下政策建議:

第一,加快落實劃轉國有資本充實社保基金政策。單位繳費率的大幅下調將加重職工基本養(yǎng)老保險基金的運行壓力,劃轉10%國有資本能夠緩解這一影響,尤其是在短期內能夠明顯提高基金收入,推遲累積赤字發(fā)生時間,因此要加快劃轉速度。目前中央層面已經劃轉完畢,下一步需要加快推動地方落實,越早劃轉到位,越早發(fā)揮作用。

第二,盡快完成征收機構改革。研究顯示,征繳率的提高對緩解職工基本養(yǎng)老保險基金財務壓力的作用明顯,配合10%國有資本劃轉政策,能夠完全抵消繳費率對職工基本養(yǎng)老保險帶來的財務壓力,并進一步縮小累積缺口規(guī)模。稅務機構征收社會保險費本就是“減稅降費”綜合改革的一環(huán),在繳費率下調的同時,必須加快征收機構改革的進度,抓緊完成責任移交,做好人員組織、信息系統(tǒng)、數據資源等的對接過渡。借助稅務部門的征管能力提高職工基本養(yǎng)老保險征繳率。

第三,適度提高國有資本劃轉比例。研究顯示,10%國有資本劃轉只有配合征收機構改革才能有效對沖下調繳費率的影響。而現(xiàn)階段社保費由稅務部門全權征收仍然存在一定的阻力,征繳率的提高需要一定的時間。因此,適度提高劃轉比例十分必要,尤其是當劃轉比例提高到接近30%時,能夠在征繳率不變的情況下,抵消降低費率帶來的收支壓力。

第四,積極推動其他基本養(yǎng)老保險制度改革。國有資本劃轉和征收機構改革只能在一定程度上緩解職工基本養(yǎng)老保險基金的支付壓力。面對老齡化的巨大挑戰(zhàn),想要保障職工基本養(yǎng)老保險基金平穩(wěn)運行,需要多策并施。如加快實現(xiàn)基本養(yǎng)老保險制度全國統(tǒng)籌,盡快出臺延遲退休年齡政策,適度提高最低繳費年限,建立財政補貼長效機制,完善生育支持措施,等等。

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國衛(wèi)生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

中國衛(wèi)生質量管理(2010年4期)2010-01-22 07:29:02

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12