商業銀行引入ESG評估豐富風險管理體系的思考

2021-12-17 11:26:47曹烜

銀行家 2021年12期

曹烜

ESG(環境、社會與治理)內涵豐富,已經被越來越多地應用于風險管理。2019年12月,銀保監會發布《關于推動銀行業和保險業高質量發展的指導意見》,要求銀行機構建立健全環境與社會風險管理體系,將環境、社會、治理要求納入授信全流程。商業銀行因此需要更好地理解ESG的特征,將其與現有風險管理手段融合,提升風險管理水平。

ESG為風險管理提供新的視角

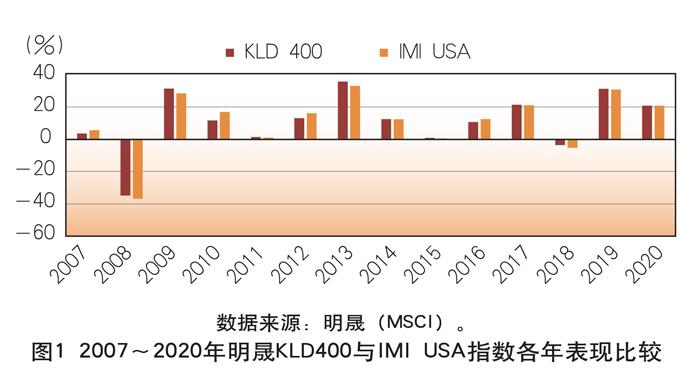

歷史數據顯示,ESG投資具有較為穩定的收益與較強的抗風險波動能力。以明晟(MSCI)KLD400社會指數(原名DOMINI400社會指數,系早期的ESG追蹤指數)為例,該指數成份股選自其USA IMI指數,選擇標準包括具有ESG評級且達到一定標準,剔除對社會與環境造成負面影響的酒精、煙草、核電等行業的企業。根據其公布的數據,截至2021年6月末,該指數年回報略優于IMI指數,但顯示出相對較強的抗風險能力。其中,10年期、5年期及3年期的年化收益率均顯著好于其母指數,分別為15.72% vs 15.24%、18.27% vs 17.49%和19.76% vs 18.29%(圖1)。

ESG投資之所以能獲取較好的表現,根本原因在于ESG評估的本質屬于風險識別,即通過分析評估ESG指標,掌握對企業經營財務構成長期影響的因素及其程度,進而形成對傳統風險管理的補充與校準。米其·雷茲尼克等人的一項研究顯示,ESG評級結果與信用違約互換(CDS)呈負相關性,且高ESG評級企業的利差分布最窄,能產生更穩定的回報。據香港理工大學的D.C.Broadstock et al.研究發現,在新冠肺炎疫情期間高ESG表現出一定的抗風險能力,ESG較優的企業股價波動幅度相對較小;中國工商銀行綠色金融課題組基于上證180成分股的研究也表明,以ESG評分為權重生成的指數在走勢及波動率方面均表現較優;王超群研究指出,ESG得分和中債市場隱含評級具有一定的相關性,評級高的企業ESG平均得分較高。《我國綠色貸款業務分析》(2021)數據顯示,截至2020年末,全國綠色貸款余額達11.95萬億元,不良率為0.33%,比同期企業貸款不良率低1.65個百分點,比年初下降0.24個百分點。

ESG信息可以依據不同的指標維度揭示企業的潛在信用風險。比如,社會方面(S),當一家企業員工勞動環境惡劣,勞資關系緊張,導致流失率很高,企業將不得不承受較多的員工招聘培訓成本和低效率的生產,最后對企業的現金流產生負面影響。環境方面(E),要求企業披露的碳排放、環境影響等方面信息可以有效揭示氣候風險對企業經營財務穩健性的影響程度。低碳轉型發展背景下通過高碳資產重新定價、資本市場、碳排權價格上漲等傳導途徑影響企業經營財務質量。目前,歐盟已發布可再生能源指令,即提出了上網電價、溢價補貼、差價合約、綠色證書等,而歐盟單位碳排放交易價格已較2008年啟動以來上漲近60%。公司治理(G)則與企業的信用程度密切相關。以某上市公司為例,其主業領域市場地位較高,經營回現能力較強,但內部控制機構形同虛設,在實控人推動下,公司離開主業大舉負債投入房地產領域,占用大筆資金。實控人質押上市公司股權并提供連帶責任擔保其非銀金融機構高息負債,但由于行業經驗不足,開發周期超出預期,市場股價跌破平倉線。雙重擠壓下,該公司挪用主業下游的預付款項抵賬,但又因缺少經營周轉資金用于生產而無法交貨,最終被下游客戶起訴觸發連鎖反應。現該公司已進入破產重整階段,金融機構債務回收率僅在20%水平。

ESG在金融機構的運用與主要問題

ESG披露標準是ESG評估的重要信息來源。目前,主要披露框架有聯合國SDGs標準、全球報告倡議(GRI)、可持續標準委員會(SASB)、金融穩定委員會(FSB)的氣候相關財務信息披露工作組(TCFD)、國際綜合報告委員會(IIRC)等。其中,SASB結合TCFD要求發布了77個行業的分類披露標準,現執行該披露標準的企業超過1700家。除披露框架外,還有監管標準與指引等,如倫敦交易所、香港聯交所。2018年,我國證監會發布《上市公司治理準則》,提出了ESG治理指引的同時規范了信息披露準則。除標準披露信息外,市場上還出現了一批專業ESG數據提供商,如Trucost(標普子公司)提供環境績效數據,RepRisk利用大數據AI技術抓取公開信息對標的公司開展ESG綜合評價等。我國商業銀行主要將銀保監會綠色信貸指引中有關維度納入信貸政策,形成準入與風險管理要求(見表1)。原銀監會于2012年首次發布《綠色信貸指引》,為商業銀行開展ESG評估提供了基礎性的政策導向。該指引要求商業銀行加強環境和社會風險管理,建立起全面的環境和社會風險管理體系,在信貸發放全流程中識別和評估企業和項目潛在的環境與社會風險。

我國商業銀行在ESG評估方面起步較晚,但通過吸收消化西方披露標準與評級體系,結合國情積極開展了有益的嘗試。工商銀行與Trucost于2017年即開展ESG評估的研究與指標建立,華夏銀行目前已完成自建ESG評估體系,郵儲銀行則明確將ESG納入全面風險管理。以工商銀行、農業銀行、中國銀行、建設銀行、郵儲銀行、交通銀行及華夏銀行等七家銀行為例,截至2020年末,七家銀行綠色貸款余額合計6.44萬億元,同比增幅為26.1%,占同期公司總貸款的9.1%,占比增加0.7個百分點。各行均根據GRI與聯交所ESG指引發布社會責任報告,針對ESG中的環境維度均闡明設置了相關綠色金融政策(見表2)。

上述情況也反映出目前國內商業銀行在建立ESG評估體系過程中存在一些不足。

評估體系有待進一步完善。除華夏銀行、工商銀行開展相關研究,建立相關ESG評估體系,郵儲銀行將ESG納入授信業務全流程外,其余均未披露是否開展ESG評估。

ESG評估指標缺少正面評價。從公開數據看,無論是銀保監會指引,還是工商銀行的自建評估體系,ESG評估指標主要以環保違法、信披違規等負面形態評價為主,缺少正面評價。主要原因可能在于我國ESG并不屬于強制披露,而有關指引完整性與明確性不足,較難滿足唯一性、準確性等要求。

現有ESG評估體系以國外評級機構為主。其指標設立背景不一定適用于我國國情與發展目標,同時其評估過程中的定性問題較多,可能形成一定的人為偏差。

外部ESG評級機構結果存在差異,國內金融機構難以分析借鑒。根據OECD的研究報告(2020),ESG評級市場處于各自為陣狀態,缺乏統一的監管,評級方法學缺少透明度,不同機構的評級方法學、指標維度及數據來源不一致,導致評級結果差異較大。中金公司的研究(2021)顯示,以我國四家ESG評級機構社會價值投資聯盟、商道綠融、華證指數和富時羅素為例,平均秩相關系數僅為0.37。

專業化人才建設有待推進。從現有資料看,除華夏銀行外,各行均未披露是否已設立專業團隊對ESG進行審查評估。ESG不同于傳統信用風險因素審查,有其專業性,需要由專業團隊進行審查。

商業銀行引入ESG評估豐富風險管理的建議

目前,國際上已經開始著手統一ESG披露標準,為強制披露做準備。英國、美國等監管機構已經在研究ESG強制披露的時間表。ESG披露標準的逐步統一將為信息數據可得性掃清障礙,有利于建立有效的ESG評估體系。因此,金融機構應加快建立ESG評估體系,盡早形成對現有風險管理的補充與完善。

評估體系建立時應體現審慎獨立原則。ESG評價為傳統風險管理提供了新視角,針對企業長期趨勢提供評價,是現有信用風險的有益補充。但由于ESG評級機構間的結果差異較大,ESG評價多以主觀性問題為主,因此金融機構在參考外部評級結果對自身評估體系進行檢驗校準時應注意甄別。同時,應加大專業人才培養力度,建立人才梯隊,形成ESG評審專業團隊。

梳理風險因子,構建有效的ESG評價技術指標。比如,環境指標應將氣候變化相關因子納入評價,揭示氣候變化對企業經營產生的趨勢性影響;而在社會維度方面,如企業組織員工參加公益活動,雖然在道德上占優,但并不會改善信用風險,評估也就缺少實際意義。此外,風險因子應以客觀可量化指標為主,在建立內部評估體系時應明確主觀評價方法,盡量降低人為影響。在指標數量上,也應審慎控制,以可得性及可有效反映企業實際情況為準進行篩選與優化。

加大金融科技應用。不同于財務數據,現有企業ESG信息以文字描述為主,還有大量的ESG信息并不在社會責任報告中體現,需要金融機構通過環保部門、人社部等公開渠道獲取相關信息。因此,有必要通過運用大數據、人工智能(AI)、自然語言學習(NLP)等Fin-tech提高處理效率,提升ESG評價的全面性。

應具備全球視野支持我國外循環發展。我國已進入雙循環新發展階段,在金融支持我國與東盟及“一帶一路”沿線國家等戰略重點合作區域“走出去”時,應繼續貫徹綠色發展理念,以全球主流標準構建全球化的ESG發展評估體系,并注意在實施ESG評估時應注意滿足所在國的監管合規要求。

總體看,ESG評估在我國仍屬新鮮事物,國際上權威標準仍在統一過程中。國內商業銀行,一方面需要在實踐過程中對指標不斷進行豐富完善、細化分析與更新,依據指標的穩定性、客觀性、易得性及適用性進行排序優化;另一方面應加強評估結果運用,即通過開展評估摸清資產及風險敞口分布底數,制定適合自身的投向、集中度管制、風險壓力測試等綜合策略,形成授信審批、貸款定價、風險管理的全流程評估應用體系。

責任編輯:楊生恒

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

商周刊(2018年23期)2018-11-26 01:22:28

專用汽車(2016年4期)2016-03-01 04:13:43

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

新高考·高一物理(2014年1期)2014-09-18 01:26:07

中國工程咨詢(2014年8期)2014-02-16 06:31:00