資本市場國際化能抑制公司違規嗎?

——基于A股納入明晟(MSCI)新興市場指數的準自然實驗

2021-12-27 07:02:16張曾蓮施雯

證券市場導報 2021年12期

張曾蓮 施雯

(北京科技大學經濟管理學院,北京 100083)

一、引言

資本市場國際化是高水平雙向開放的重要內容,也是保證資本市場高質量發展的必然要求。A股自2018年6月被納入MSCI新興市場指數(以下簡稱MSCI)后,又于2019年6月被納入富時新興市場指數,隨后也被納入了標普道瓊斯指數,這標志著我國資本市場國際化程度正不斷深入。近年來,我國資本市場穩步推進改革,為境外投資者提供了便捷、高效的證券交易服務和有利的制度環境,但外資的長期配置還依賴于我國市場環境、估值體系的優化等因素。MSCI以全球標準確定可納入該指數的具體名單,同時依據滬深股通標的名單進行相應調整,相較而言,MSCI成份股的調整及監管將更為嚴格,這倒逼了我國上市公司主動提升國際競爭力。直接與國際資本市場接軌,以國際市場準則助力我國資本市場市場化和法制化發展,以境外投資者更專業的估值模式影響投資者的長期價值導向和公司的高質量發展,也有利于我國金融體系和司法環境的國際化建設和發展。因而,A股被納入MSCI、直接參與國際資本市場的競爭與交易,對我國資本市場國際影響力的提升意義更為重大。

現有文獻中,關于我國資本市場國際化的研究尚缺乏實證證據的支持,且就“A股納入MSCI”這一標志性事件僅分析了有關的股票市場反應,如更高的超額收益(倪驍然和顧明,2020)[36]、更低的股價異質性風險(馮天楚和邱保印,2020)[24],但微觀層面的經濟影響的研究尚未深入。對于緩解我國資本市場的長期問題,如公司違規等,更能夠反映資本市場國際化的經濟后果。同時,基于股指成份股調整的文獻指出,入選成份股向市場傳遞了積極信息(Chen et al.,2004)[7],投資者關注明顯增加(Elliott et al.,2006)[10];但也有研究發現管理層掏空等治理問題未能緩解(Brisker et al.,2013)[5],甚至加劇股價崩盤風險(葉康濤等,2018)[44]。那么,資本市場國際化能否引導企業高質量發展,抑制上市公司違規呢?

我國上市公司違規仍是值得關注的重要問題,尤其是管理層等內部人粉飾業績、盈余操縱等違規行為,會導致投資者信任降低、公司市場聲譽受損(卜君和孫光國,2020)[20],使得股價下跌(Firth et al.,2011)[12]、市值下降(Chen et al.,2006)[6],以及股價崩盤風險升高(沈華玉和吳曉暉,2017)[38],進而降低資本市場的資源配置效率(Ball,2009)[1]。但A股納入MSCI可能發揮的事前約束和事后懲罰作用,有利于促進企業高質量發展,如抑制公司違規。因而,資本市場國際化對公司違規的影響是有關資本市場和企業高質量發展的重要問題。

已有的研究對公司違規的具體內容、經濟后果及影響因素進行了深入探討。公司違規的影響因素主要分為兩方面:內部治理機制和外部環境約束。首先,內部治理方面,股權結構(Chen et al.,2006;陳國進等,2005)[6][21]、董事會結構(陸瑤和李茶,2016)[33]、管理層權力(魏志華等,2017)[40]、內部控制質量(楊道廣和陳漢文,2015)[43]等的影響備受關注;其次,媒體關注(Miller,2006;周開國等,2016)[17][47]、分析師跟蹤(鄭建明等,2015)[45]、嚴格的外部審計(Deli and Gillan,2000)[8]、機構投資者持股(陸瑤等,2012)[34]的影響也尤為重要;最后,滬深港通(鄒洋等,2019)[48]、賣空機制(孟慶斌等,2019)[35]、產品市場競爭(滕飛等,2016)[39]也不容忽視。基于現有文獻的梳理,內部治理和外部環境是影響公司違規行為的決定性因素,但目前還鮮有研究涉及“資本市場國際化”的探討。

為此,本文基于“A股納入MSCI”這一事件,依據2015―2019年A股上市公司數據,采用多期雙重差分法,探討資本市場國際化對公司違規的影響。研究發現,納入MSCI降低了公司違規傾向,減少了公司違規行為,該結論在采用傾向得分匹配法和安慰劑檢驗后仍保持穩健。影響機制檢驗的結果表明,機構投資者持股比例的增加未能有效抑制公司違規,但分析師盈利預測準確度的提升明顯抑制了公司違規。這說明,納入MSCI更有利于機構投資者和分析師對信息深入挖掘、及時傳遞和專業解讀,從而提高了公司違規的事前約束和事后懲罰力度,因此產生了顯著的信息治理效應。進一步地,當兩權分離度較低、公司治理水平較高時,MSCI對公司違規的抑制作用較為顯著;且這一影響在審計機構為非國際四大會計師事務所時更為明顯。

本文的貢獻主要有三方面:第一,從微觀層面檢驗了資本市場國際化的經濟效益,揭示了資本市場國際化作用于微觀企業的具體路徑,為資本市場國際化改善公司治理和投資者結構提供了經驗證據,且為國際股票指數調整的信息治理效應補充了來自中國的實證證據;第二,從資本市場國際化視角補充了公司違規的影響因素研究,并豐富了國內股指調整效應的相關研究,最終的結論為A股納入富時新興市場指數、標普道瓊斯指數提供了重要的證據支持和有益啟示;第三,為監管部門抑制公司違規提供了新的經驗證據和政策啟示。A股納入國際指數既是市場交易機制的改變,也是有效的外部治理機制,應得到有關部門和投資者的重視。這將有助于引導上市公司高質量發展、實現資本市場的高水平雙向開放。

二、理論分析與研究假設

(一)資本市場國際化與公司違規

基于委托代理理論,管理層會因個人私利而采取機會主義行為(如盈余操縱、違規披露等)。管理層權力越大,違規風險可能越高(Khanna et al.,2015)[16]。同時,為了提高外部要素市場交易效率,公司會依靠關聯交易降低交易成本,這也是管理層進行盈余管理、大股東掏空的重要手段(魏志華等,2017)[40],由此增加了公司違規風險。然而,當公司違規行為被監管部門行政審查和稽查時,管理者等內部人會受到譴責和處罰,且職業經理人市場聲譽受損(Karpoff et al.,2008)[15];特別是因投資者信任降低導致的公司聲譽受損(劉星和陳西嬋,2018)[30]、股價下跌、市值下降(劉麗華等,2019)[29],會大大削弱企業實力。因此,納入MSCI后,違規風險和收益的變化是抑制公司違規的重要因素。

那么,MSCI關于A股的成份股調整是如何影響公司的違規風險和收益呢?一方面,利益相關者對MSCI成份股信息的深入挖掘,能提高公司的信息透明度,尤其是關于企業私有信息和負面信息的披露,提高了公司違規被稽查的概率,也形成了有效的外部監督機制,對潛在的違規行為進行事前約束;另一方面,由于MSCI成份股受到的關注增加,有關的特質信息和負面信息更能及時地反映在公司股價和價值中,使得股價更接近于真實價值(鐘覃琳和陸正飛,2018;French and Roll,1986;Bris et al.,2007;孟慶斌等,2019)[46][13][4][35],也削弱了內部人可用的信息優勢,縮減了公司違規的私利空間(卜君和孫光國,2020;權小鋒等,2016)[20][37]。故信息環境質量和信息反饋速度的提升增加了股價的負面沖擊和價值的下行壓力,加大了公司違規的事后懲罰,所以公司及其內部人必然會權衡違規的成本和收益(Dyck et al.,2010)[9],減少公司違規傾向和違規行為,以避免更大的損失(鄒洋等,2019)[48]。綜上,由于納入MSCI提高了公司違規成本和被稽查的概率,增加了違規風險和損失,進而抑制了公司違規。基于此,本文提出了如下假設:

假設1:納入MSCI后,上市公司的違規傾向減弱,違規次數降低。

(二)機構投資者的中介效應

機構投資者對MSCI成份股的增持有利于通過市場交易和參與治理的方式,有效地對公司進行事前約束和事后懲罰。首先,機構持股比例增加使得MSCI成份股企業受到更多關注和監督,且機構投資者擁有更強的信息獲取能力,能深入獲取公司的經營活動、發展前景、投融資計劃等非財務信息,以及管理層態度等非文本信息(卜君和孫光國,2020)[20]。其次,機構投資者對MSCI成份股的增持以更強的信息處理、分析與解讀能力,進一步通過市場交易的方式將有價值的信息及時融入股價(鐘覃琳和陸正飛,2018)[46],由違規行為導致的股價下行壓力增大。最后,機構投資者持股比例不斷增加,參與公司治理的主動性也隨之提高,能夠及時識別公司的潛在風險,進而起到了有效的監督作用(陸瑤等,2012)[34]。因而,本文提出了如下假設:

假設2:機構投資者持股比例是MSCI抑制公司違規的中介變量。納入MSCI后,機構投資者持股比例的增加進一步抑制了公司違規。

(三)分析師預測的中介效應

在資本市場國際化的背景下,分析師的信息獲取優勢和信息處理能力更能有效地識別公司的潛在風險,發揮外部監督作用。首先,分析師對MSCI成份股的跟蹤能夠提供更多的高質量信息,增加了公司治理和經營管理的透明度,且準確的盈利預測提高了違規行為被發現的可能性及判決的難度,降低有關的稽查成本(滕飛等,2016)[39],更有助于監管部門的稽查。其次,由于MSCI成份股受到國內和國外的雙重監督,分析師因私利行為而導致的預測偏差將會縮小(褚劍等,2019;顧煜和施雯,2021)[23][25]。最后,同業競爭的壓力也迫使分析師提高盈利預測的準確度(Hong and Kacperczyk,2010;Wang et al.,2020)[14][19],且MSCI成份股企業對于自身聲譽的重視程度能有效約束管理層與分析師之間的利益合謀(李春濤等,2014)[26]。基于上述分析,本文提出了如下假設:

假設3:分析師預測偏差是MSCI抑制公司違規的中介變量。納入MSCI后,分析師預測質量的提升進一步抑制了公司違規。

三、研究設計

(一)樣本選擇與數據來源

依據2015―2019年A股上市公司的數據,本文選取2018年和2019年納入MSCI的A股上市公司作為實驗組樣本,研究了A股納入MSCI對公司違規的影響。具體樣本篩選過程如下:(1)剔除金融類、(*)ST上市公司,保證數據的可比性;(2)剔除違規行為、控制變量缺失等樣本,最后,共得到8215個公司-年度觀測值。本文對所有的連續變量在上下1%水平進行了縮尾處理,以緩解極端值的影響。MSCI成份股名單來自MSCI官網、WIND資訊等,其他數據來自CSMAR。

(二)模型設計與變量定義

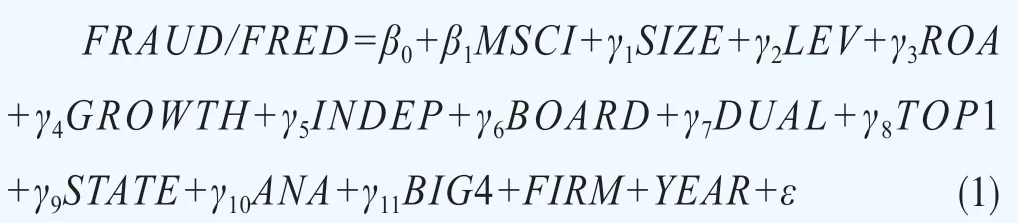

A股首次納入MSCI包括了234家上市公司;2019年三次擴容后,共包括了472家上市公司,故MSCI處理組進入實驗期的時間并不一致。為了驗證MSCI對公司違規的影響(假設1),借鑒Beck et al.(2010)[2]和鄒洋等(2019)[48]構建了如下的多期雙重差分模型予以檢驗:

其中,違規傾向FRAUD和違規次數FRED借鑒鄒洋等(2019)[48]、李從剛和許榮(2020)[27],依據公司當年度被稽查出是否有違規行為和違規事件的數量作為公司違規的兩個具體衡量指標;指標數值越大,說明公司違規現象較為嚴重。解釋變量MSCI是多期雙重差分的關鍵變量,表示公司當年是否納入MSCI。本文分別對FRAUD和FRED采用了Logit和Poisson固定效應模型,控制了年度和公司固定效應;同時補充了混合回歸的Logit和Poisson模型檢驗,控制了行業和年度的固定效應,并加入了處理組虛擬變量TREAT以控制公司個體特征對公司違規的影響,TREAT表示公司在樣本期內是否曾被納入MSCI。此外,還借鑒滕飛等(2016)[39]、陸瑤和胡江燕(2016)[32]、陸蓉和常維(2018)[31]控制了可能影響公司違規的有關變量,如公司規模、資產負債率、總資產收益率、成長性;以及公司治理方面的變量,如獨立董事比例、董事會規模、股權集中度等。具體的變量定義如表1所示。

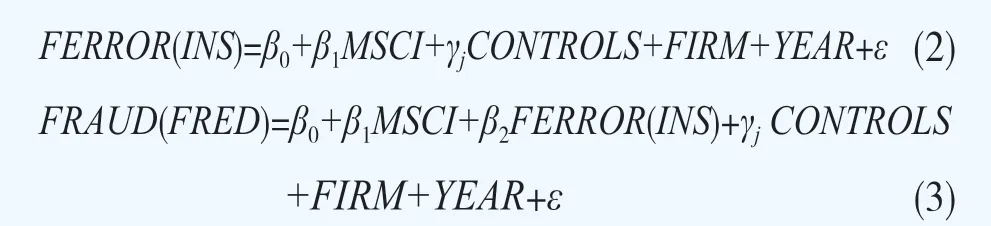

為了分析納入MSCI影響公司違規的作用機制,本文進一步檢驗了機構投資者持股比例(INS)和分析師預測偏差(FERROR)的中介效應。依據已有的文獻,A股納入MSCI后,機構投資者持股比例的增加和分析師預測質量的提升有效發揮了外部監督作用,從而抑制了公司違規。本文借鑒溫忠麟和葉寶娟(2014)[41]擬采用模型(2)(3)對機構投資者持股和分析師盈利預測的中介效應進行檢驗:

同時,借鑒褚劍等(2019)[23],分析師預測偏差FERROR的計算方法如下所示:

其中,Mean(FEPS)表示公司當年度所有分析師的EPS預測值(FEPS)的均值,MEPS表示公司當年度實際EPS,PRICE表示預測前一日該公司股票收盤價。

(三)描述性統計

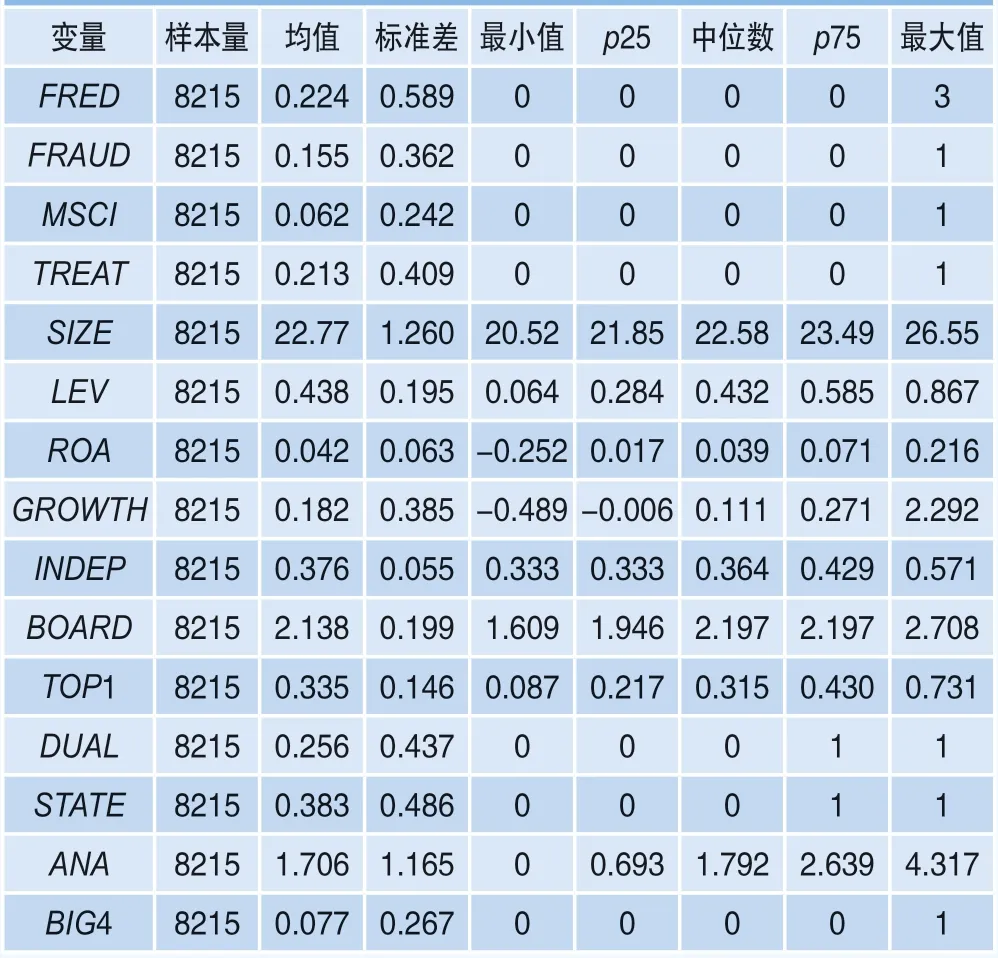

表2列示了主要變量的均值、方差、最值、分位數。公司違規(FRAUD)的均值為0.155,說明樣本中約有15.5%的企業存在違規行為,且部分企業存在多次違規的情形。TREAT的均值為0.213,說明約有21.3%的A股上市公司納入了MSCI名單。控制變量中,公司規模(SIZE)、分析師跟蹤(ANA)的標準差分別為1.260、1.165,說明不同公司間的差距較大。ROA的中位數和最小值分別為0.039、-0.252,GROWTH的中位數和最大值分別為0.111、-0.489,說明我國企業的盈利能力和銷售收入增長率總體偏低。另外,兩職合一(DUAL)、產權性質(STATE)、審計機構(BIG4)的均值分別為0.256、0.383、0.077,說明樣本中有董事長兼任總經理的比例約為25.6%,國有企業占比約為38.3%,審計機構為國際四大會計師事務所的比例約為7.7%。

表2 變量的描述性統計結果

(四)MSCI分組樣本的均值和中位數差異檢驗

表3是關于MSCI分組樣本的檢驗結果。Panel A中,違規次數、違規傾向在MSCI組中的均值分別是0.16、0.11,但比非MSCI組的均值(0.24、0.17)略低,且在1%水平下顯著存在差異。這說明MSCI組的公司違規傾向要低于非MSCI組。Panel B是控制變量在兩組樣本中的均值與中位數的差異檢驗,各變量基本在1%水平下顯著存在差異。除了兩職合一(DUAL)在非MSCI組中的中位數略高于MSCI組,MSCI組的各變量均值和中位數基本高于非MSCI組。此外,獨董比例的中位數不存在顯著差異。

表3 MSCI 分組樣本中各變量的均值和中位數差異檢驗

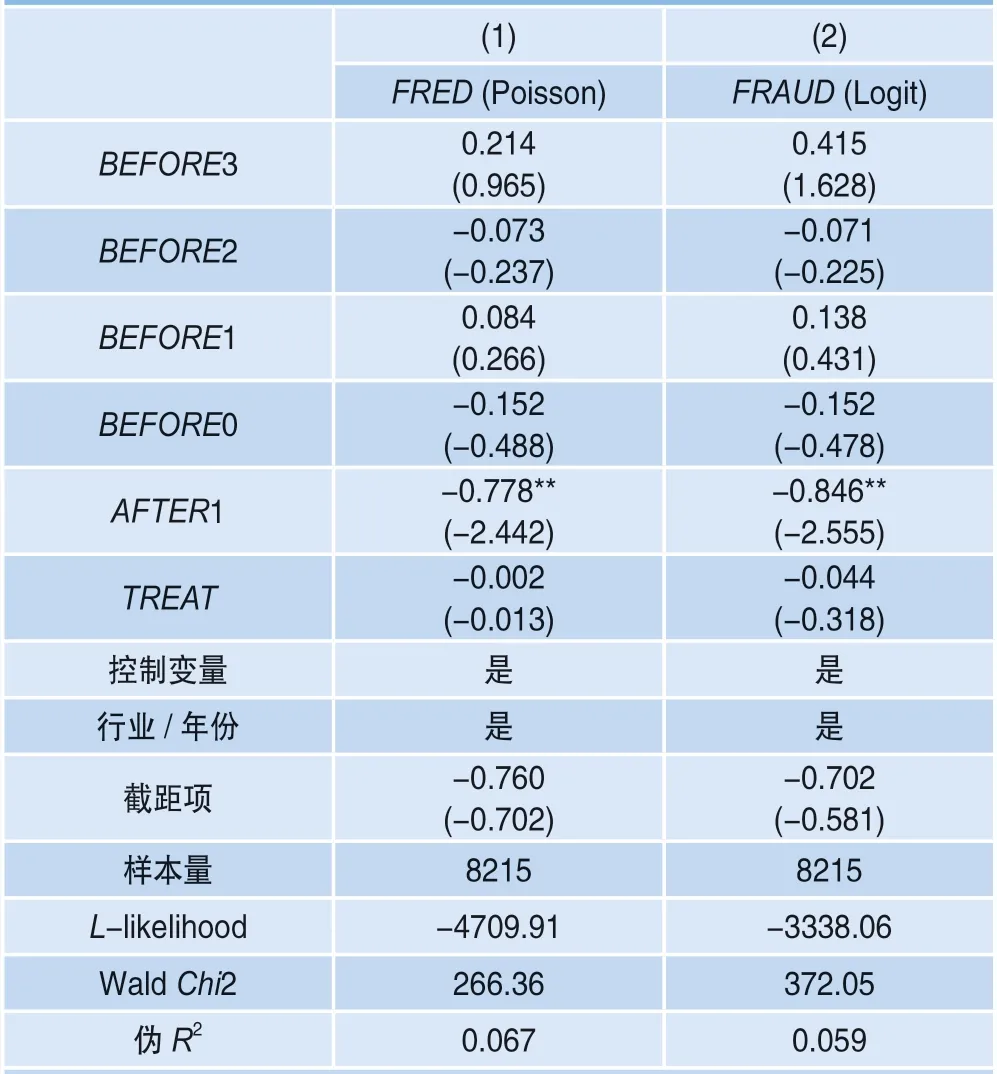

(五)平行趨勢檢驗

為了保證多期雙重差分結論的準確性,本文檢驗了實驗組和控制組在實驗期前是否有相同的平行趨勢,考慮到模型的收斂性,以混合回歸的Logit和Poisson模型進行了平行趨勢檢驗。這里借鑒B e r t r a n d a n d Mullainathan(2003)[3]分別設置了BEFORE3、BEFORE2、BEFORE1、BEFORE0、AFTER1,其中若上市公司當期開始納入MSCI則虛擬變量BEFORE0取值為1,否則取值為0;BEFORE3、BEFORE2、BEFORE1分別表示A股被納入MSCI之前的前三年虛擬變量;AFTER1表示事件發生后第一年的虛擬變量。從表4的結果可以看出,BEFORE3、BEFORE2、BEFORE1、BEFORE0的系數均不顯著,而AFTER1的系數顯著為負,說明MSCI對公司違規的影響符合平行趨勢假設的前提。

表4 平行趨勢檢驗

四、實證結果與分析

(一)納入MSCI與公司違規

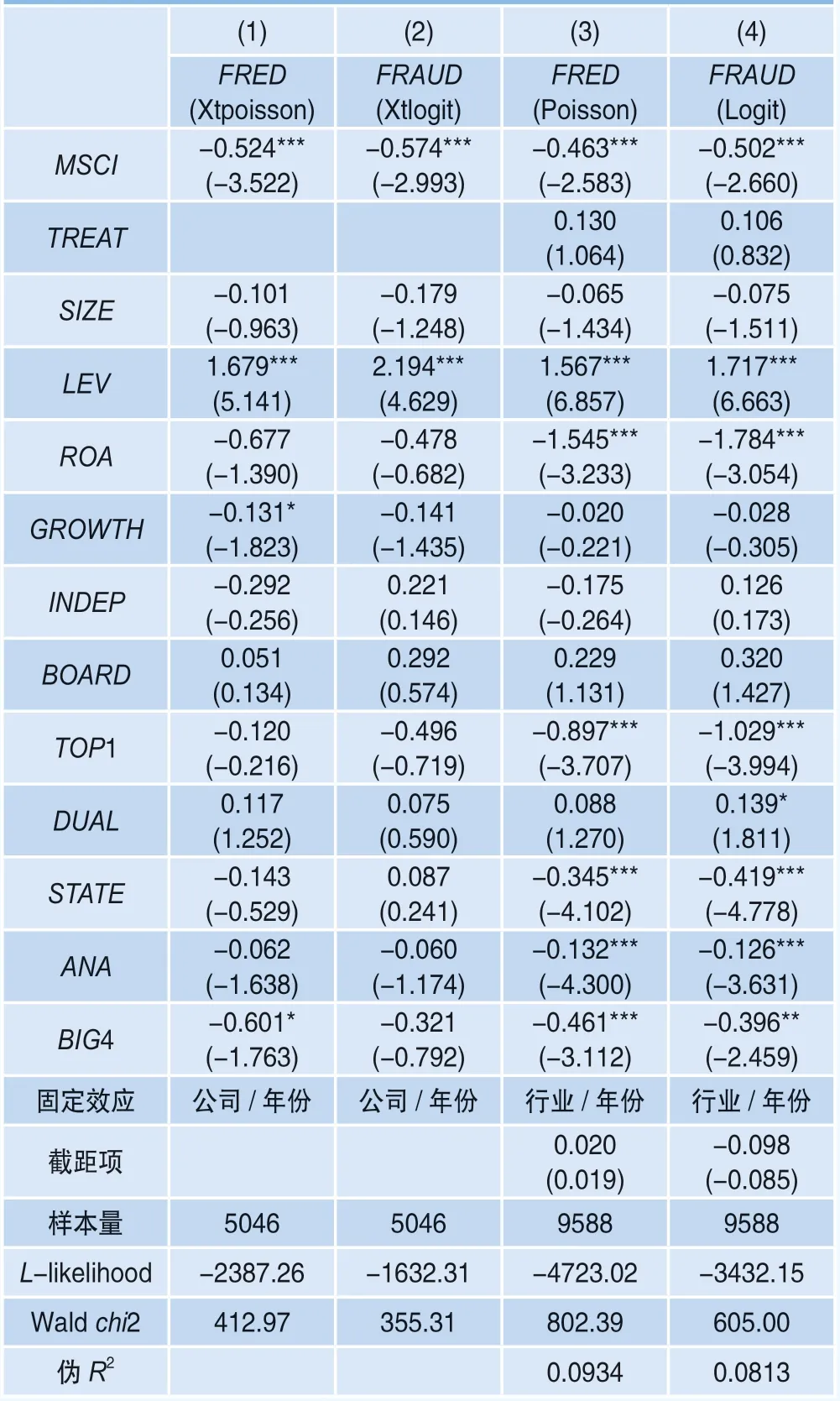

表5檢驗了納入MSCI對公司違規的影響。第(1)(2)列的固定效應模型的主檢驗中,MSCI與違規次數FRED和違規行為FRAUD的系數分別為-0.546、-0.575,均在1%水平下顯著。第(3)(4)列使用混合回歸模型,并加入處理組變量TREAT以控制公司個體固定效應,可以看出,MSCI與FRED和FRAUD的系數大小較為一致,仍都顯著為負。這說明納入MSCI有效地抑制了公司的違規傾向,減少了違規次數。控制變量中,資產收益率、審計機構是否為國際四大會計師事務所與公司違規概率顯著負相關,資產負債率與公司違規在1%水平下顯著正相關。這說明當公司盈利能力較強、審計機構為國際四大會計師事務所時,公司違規事件的數量較少;且當第一大股東持股比例較高時,公司違規傾向減低;但高負債會顯著增加企業出現違規的可能性和次數。

表5 面板主回歸結果

(二)影響機制探討

表6是納入MSCI對公司違規的影響機制分析。基于理論分析可知,納入MSCI后,上市公司的機構投資者持股比例增加,分析師預測質量提升,進而抑制了公司違規。第(1)~(3)列是關于機構投資者持股的中介效應檢驗,第(4)~(6)列是關于分析師預測的中介效應檢驗。第(1)列中,MSCI關于INS的系數為0.626,顯著為正,表明機構投資者增加了MSCI成份股的持股。第(2)(3)列中,加入了變量INS后,MSCI與公司違規仍在1%水平下顯著負相關,但INS的系數不再顯著;且Sobel檢驗的Z值分別為-1.43、-1.57,但并不顯著。因此,不存在機構投資者持股的中介效應(卜君和孫光國,2020)[20],故假設2未得到驗證。這說明納入MSCI后,機構投資者的增持未能進一步抑制公司違規,可能是因為短線機構投資者持股比例的增加,未能有效發揮事前約束的作用。

表6 中介效應的影響機制檢驗

第(4)列中,MSCI關于FERROR的系數為-0.004,在1%水平下顯著,說明分析師對于MSCI成份股的預測偏差明顯下降。第(5)(6)列中,加入FERROR變量后,MSCI與公司違規仍顯著負相關,且FERROR關于公司違規的系數也均顯著為正;此外,Sobel檢驗的Z值分別為-2.23、-1.67,且均顯著。因此,FERROR在納入MSCI影響公司違規的過程起到了中介效應,假設3得到驗證。這說明當分析師預測偏差越大,信息環境質量越差,公司違規現象越為嚴重。而納入MSCI后,分析師的精準預測一方面提高了公司信息透明度,有效地發揮了事前約束的作用;另一方面加速了信息反饋速度,并加大了事后懲罰力度,因而抑制了公司的違規行為。

(三)穩健性檢驗

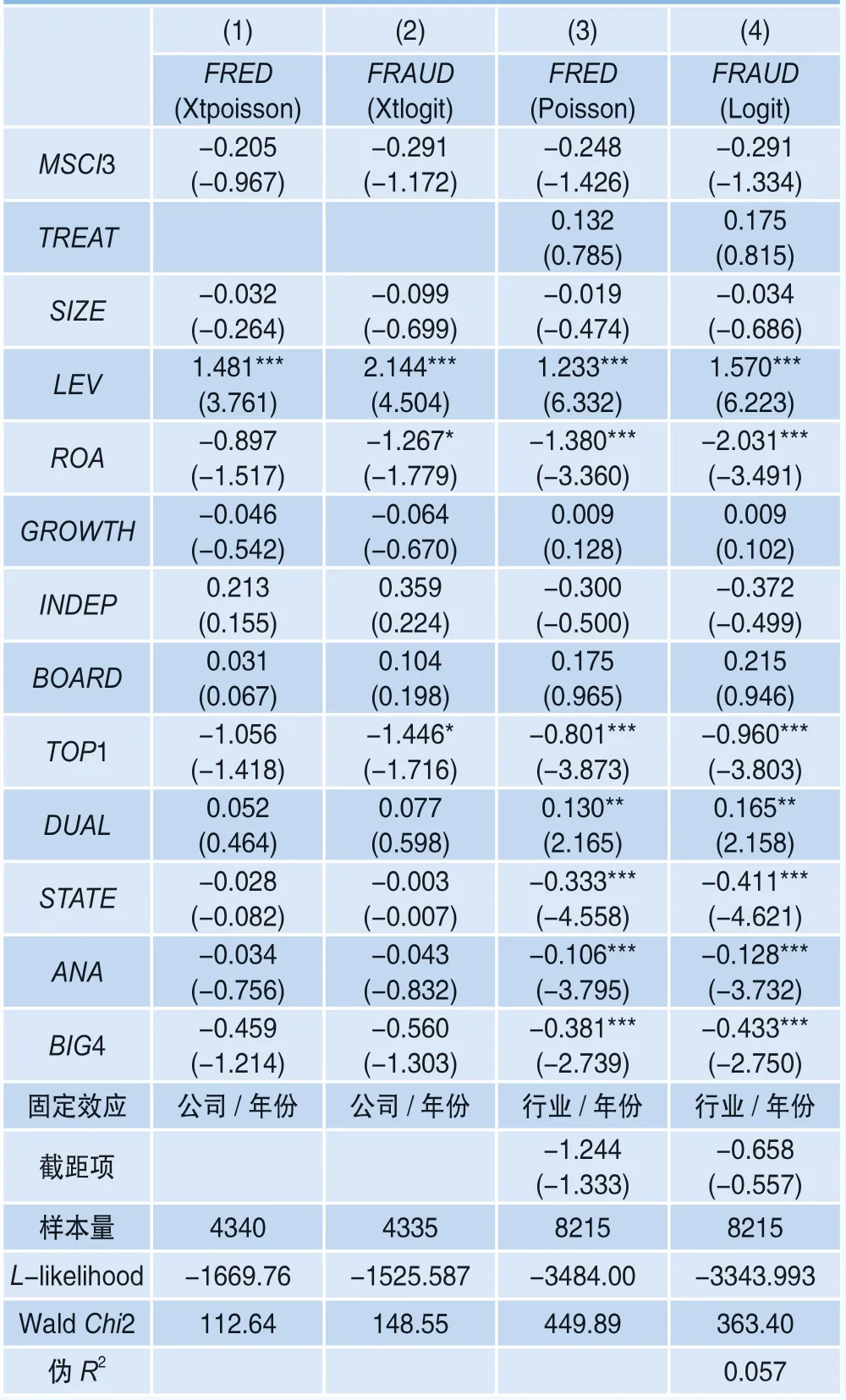

1.安慰劑檢驗

為了確保納入MSCI對公司違規的真實影響并非由實驗組和控制組的固有特征差異所決定,本文借鑒了李蕾和韓立巖(2014)[28],引入反事實框架進行了安慰劑檢驗。具體地,假設MSCI成份股提前3年就已經被納入,設定變量MSCI3來表示。由表7可以看出,不論是(1)(2)列的固定效應模型還是(3)(4)列的混合回歸模型,MSCI3與公司的違規傾向FRAUD和違規事件數量FRED均不再顯著相關,因而證明本文結論的可靠性。

表7 安慰劑檢驗

2.變換樣本范圍

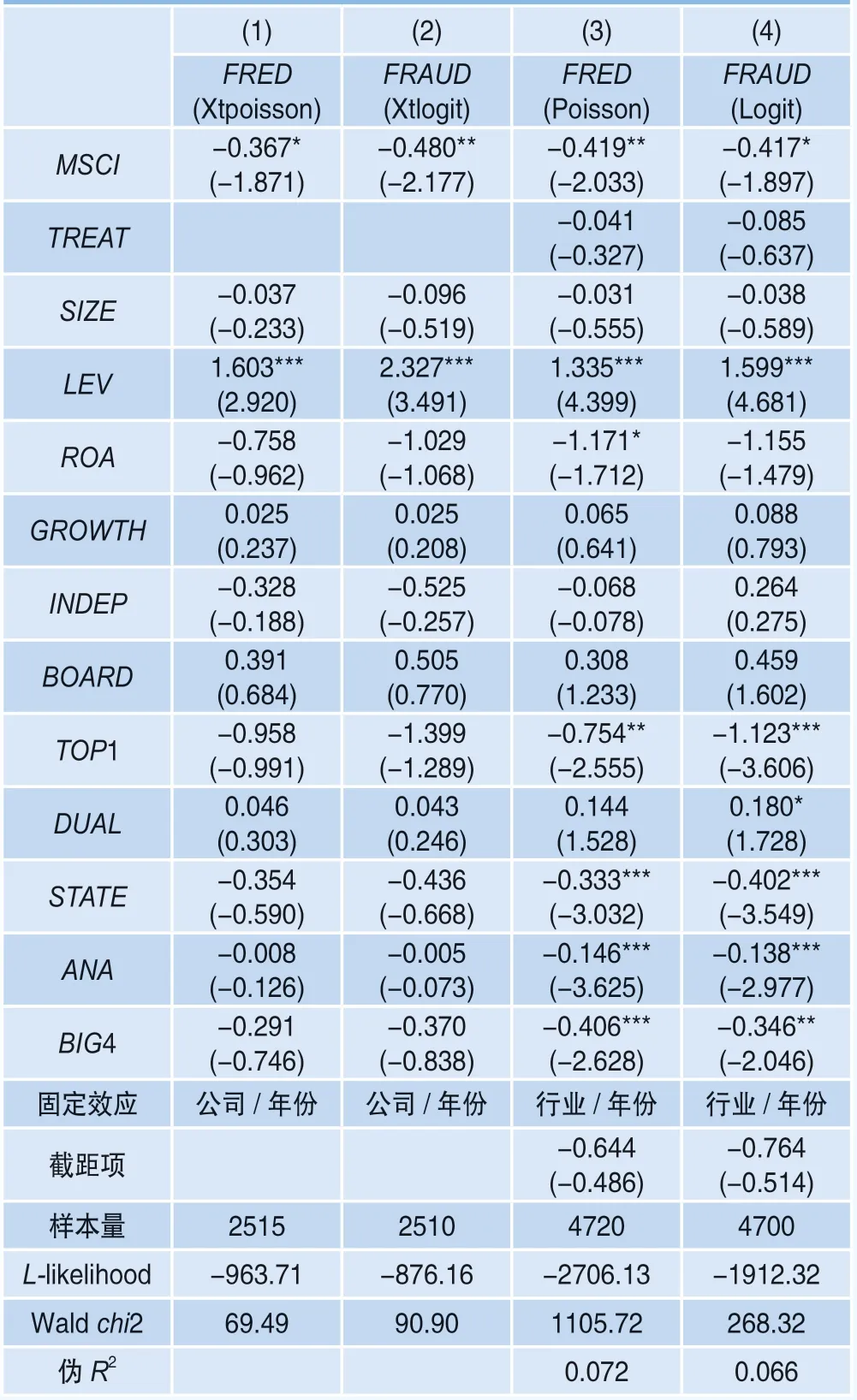

為了縮小樣本選擇偏誤的影響,借鑒陳運森和黃健嶠(2019)[22],利用傾向得分匹配法重新構造了實驗組和控制組的樣本。具體地,以公司規模、總市值MV、換手率TURN、成長性作為配對變量,采用最近鄰且放回(卡尺范圍為0.01)的配對方法,選擇納入MSCI前的三個年度與MSCI組得分最接近的非MSCI組樣本作為控制組。表8說明匹配后樣本總體均值方差均不再顯著,且配對變量也均不存在顯著差異,各變量的標準化差異絕對值基本小于5%。最終保留了4720個觀測值。表9中,通過傾向得分匹配后,不論是混合回歸模型還是固定效應模型,納入MSCI均顯著抑制了公司違規。

表8 PSM 匹配平衡性和共同支撐效果分析

表9 穩健性檢驗(傾向得分匹配)

3.變換樣本范圍

(1)滬深股通

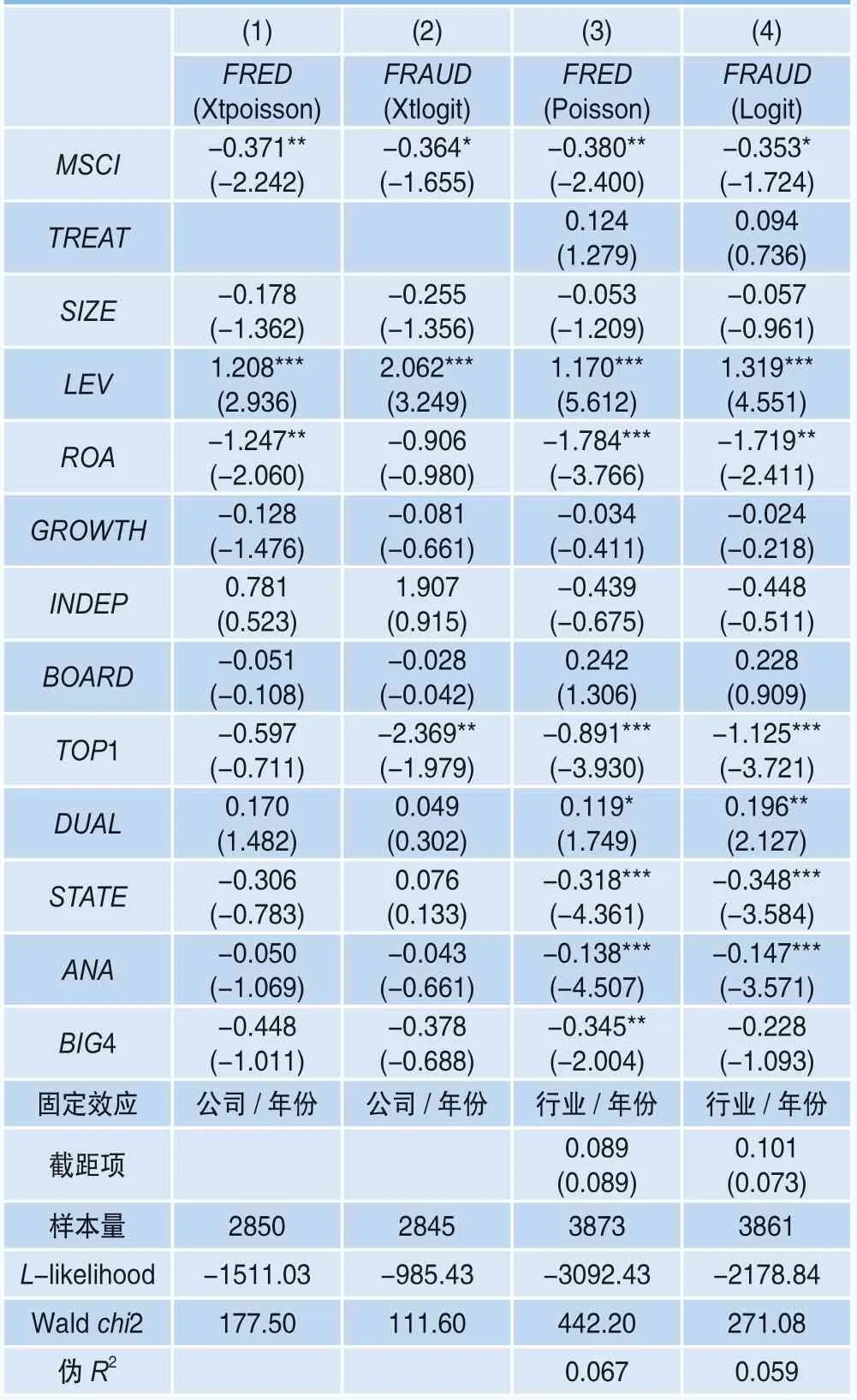

考慮到實驗組和控制組之間的差異可能受“滬深港通”實施的影響(鄒洋等,2019)[48],因此,本文僅以滬深股通企業作為樣本,刪除了在2015―2019年未曾納入或被移出滬深股通標的名單的企業。依據表10的結果,在滬深股通企業中,MSCI成份股企業的違規行為明顯被抑制。

表10 穩健性檢驗(滬深股通)

(2)樣本剔除

考慮到部分上市公司存在納入MSCI后又被剔除的情況,本文對這部分樣本予以刪除,再次分別對固定效應和混合回歸的模型進行檢驗。表11中,MSCI的系數仍都在1%水平下顯著為負,充分證明了結論的穩健性。

4.延長樣本區間

2020年以來,全球受新冠疫情的影響極為嚴重,現有研究發現疫情對公司業績等方面都產生負面沖擊(Shen et al.,2020)[18],這可能會增加公司的違規風險,削弱納入MSCI對公司違規的抑制作用。表12中,基于2015―2020年的樣本區間檢驗發現,納入MSCI對A股上市公司潛在的違規行為仍存在顯著的抑制作用,且固定效應和混合回歸模型結論仍一致。

表12 穩健性檢驗(2015―2020)

五、拓展分析

由于公司治理和外部審計是公司違規的重要影響因素(陸瑤等,2012;肖奇和沈華玉,2017)[34][42],因而本文進一步分析了兩權分離度和不同審計機構對公司違規的影響差異。

(一)兩權分離度

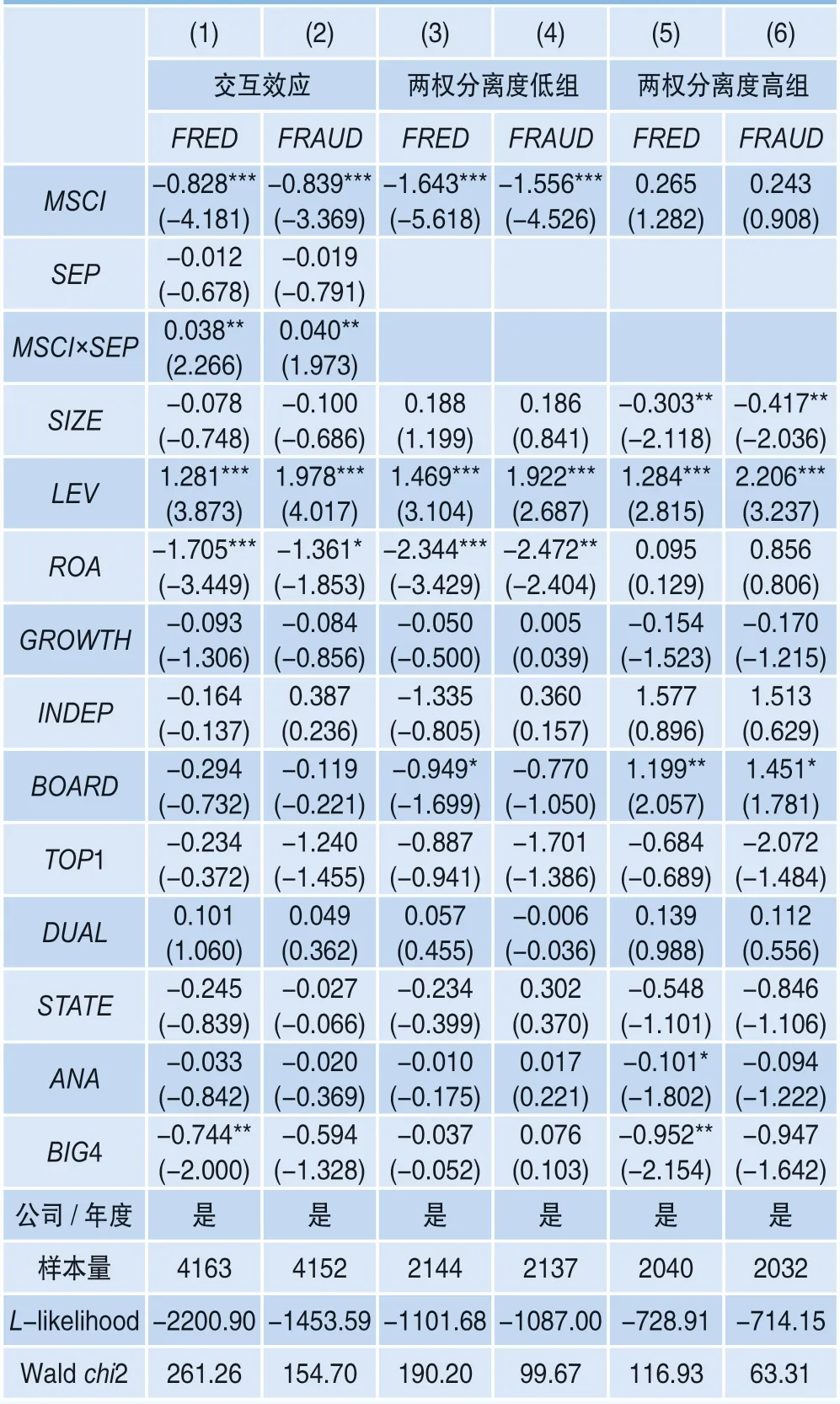

由于兩權分離能夠緩解公司的委托代理問題,提升公司治理水平,故當兩權分離度較低時,較高的內部治理水平有助于更好地發揮機構投資者和分析師的信息搜集和約束監督作用,因而能有效地抑制了公司違規。本文依據兩權分離度是否高于同行業年度中位數,將樣本分為高公司治理水平組和低公司治理水平組進行檢驗,表13列示了兩權分離度對違規傾向和違規次數的影響差異及其顯著性。可以看出,第(1)(2)列中MSCI與兩權分離度的交乘項系數均在5%水平下顯著為正,說明兩權分離不利于抑制MSCI成份股的違規行為。第(3)~(6)列的分組檢驗表明,在兩權分離度較低組中,MSCI關于違規傾向和違規次數的系數均在1%水平下顯著為負;而當兩權分離度較高時,MSCI系數均不顯著。這說明,在公司治理水平較高時,納入MSCI對公司違規的抑制作用更明顯。

表13 交互效應:兩權分離度

(二)審計機構

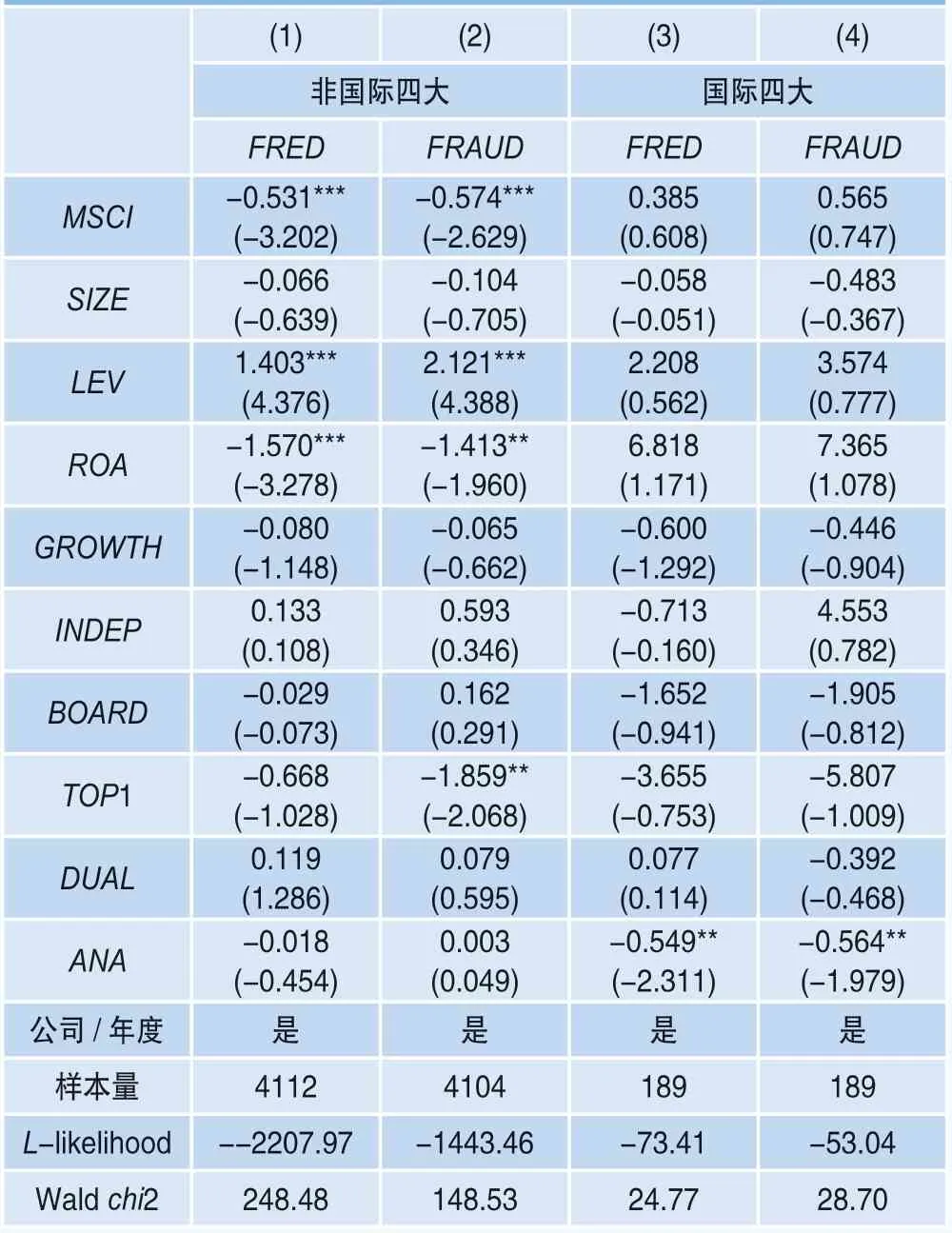

由于國際四大會計師事務所具備更專業的能力、豐富的經驗和更強的獨立性,在納入MSCI前,嚴格的外部審計對公司違規起到一定的抑制作用。相較而言,納入MSCI后,在非“四大”審計的公司中,機構投資者和分析師更能發揮事前約束和監督作用(Fan and Wong,2005;肖奇和沈華玉,2017)[11][42]。依據審計機構是否為國際四大會計師事務所對樣本進行分組檢驗,結果如表14所示。可以看出,在非國際四大所的分組中,MSCI關于違規傾向和違規次數的系數均在1%水平下顯著為正;而“四大”的分組中MSCI均不顯著。這表明,納入MSCI有利于提高非國際四大所的審計質量,且更為嚴格的外部審計監督能有效識別和約束內部人的機會主義行為,因而明顯抑制了公司違規。

表14 異質性分析:審計機構

六、結論與啟示

基于A股納入MSCI新興市場指數的事件,本文利用2015―2019年A股上市公司數據,檢驗了資本市場國際化對公司違規的影響。結果發現:納入MSCI后,上市公司的違規傾向顯著降低,違規行為明顯減少;且當兩權分離度較低、審計機構為非國際四大會計師事務所時,對MSCI成份股公司違規的抑制作用更為明顯。進一步地,分析師盈利預測在抑制MSCI成份股公司違規過程中起到有效的中介效應;但機構投資者持股比例的增加未能進一步抑制MSCI成份股公司的違規行為。最后,在采用安慰劑檢驗、傾向得分匹配法后,本文結論仍然保持一致。

高水平的對外開放有助于發揮外部監督作用,引導企業加強內部治理,進而抑制公司違規。隨著A股納入國際股票指數的規模不斷擴大,境外投資者和各類國際機構的不斷進入將有助于我國資本市場的信息披露制度和監督治理機制的完善。更重要的是,監管部門應當結合國際股票指數調整的具體情況,加大對股指成份股公司違規行為的處罰力度;并基于信息環境質量的改善,及時掌握公司的動態信息,識別潛在風險,加大事前約束,進而降低監管稽查的成本,提高稽查效率。因而,本文以A股納入MSCI為切入點,補充了資本市場國際化在微觀層面的經濟后果研究,為國際股票指數調整的影響研究提供了新興市場的證據。 ■