數字技術、市場化水平與新能源產業發展:基于門檻效應模型的實證分析

2021-12-28 16:43:39秦錦暢紅琴

現代管理科學 2021年8期

秦錦 暢紅琴

[摘要]基于2008—2018年中國30個省區市的面板數據,以市場化水平為門檻變量,運用門檻模型探討數字技術對新能源產業發展的非線性影響。結果表明,數字技術與新能源產業發展之間具有顯著的雙重門檻效應,主要體現為隨著市場化水平的提高,數字技術對新能源產業發展的影響作用呈現倒“U”型特征。數字技術發展的最佳市場化水平區間為第二區間(5.300

[關鍵詞]數字技術;新能源產業;市場化水平;門檻效應

一、 引言

近年來,基于市場化進程的不斷加快和“開放、創新、協調、綠色”的新發展理念,我國全面統籌推進風電和光伏發電開發,因地制宜發展水能、地熱能和生物質能,新能源產業的國內市場份額不斷擴大。同時我國新能源產業積極開拓國際市場,高度參與全球價值鏈與產業鏈的分工,成為具備國際競爭力的新興產業。聯合國環境規劃署發布的《2020年排放差距報告》顯示,2019年我國溫室氣體排放量占全球排放量的26.7%,相比上一年增長了3.1%1,反映出我國要實現碳中和的愿景還需要繼續推動能源結構的轉型升級,加快能源利用模式向清潔能源的低碳、環保方向轉變。新能源產業作為更加低碳化的戰略性新興產業,不僅可以滿足日常能源需求,緩解能源危機,同時也可以減少傳統能源使用過程中產生的環境污染與二氧化碳排放等問題,是調整我國能源結構的有效途徑。而尋求技術創新是新能源產業發展的關鍵[1]。隨著新一代信息技術的發展,數字技術成為引領能源智能化的核心技術工具。數字技術在新能源產業領域的應用,可以提高裝備系統的穩定性與儲能技術的運行效率,提升新能源行業資金流入的轉化率,降低能源開采與轉化的生產成本,為能源市場分布設計、能源交易與服務模式和能源實現技術等方面帶來跨越式新發展,最大限度地發揮數字化能源創新機制對能源結構調整的驅動效應。

有研究表明,中國新能源產業的投入產出以及數字技術的發展均存在顯著的空間集聚特征和地區差異[2-3],東部地區新能源產業發展及數字技術的生產率效應優于中西部。與國外發達國家相比,我國新能源行業中數字技術的推廣應用仍處于起步階段,需求市場不夠成熟,實質性技術創新能力有待提高[4]。究其原因,很大程度是我國市場化水平的差異性造成的,這種差異直接導致數字介入的資源配置在東、中、西部地區的分布不均衡,進而影響數字技術在新能源產業的總體應用水平,這意味著數字技術對新能源產業發展的影響可能存在門檻效應。如此,便引發一個議題:市場化進程下,數字技術影響中國新能源產業發展的具體作用和階段特征是什么?因此,本文基于市場化水平的門檻,探索數字技術對新能源產業發展的影響作用,符合我國經濟發展新常態下加快推動數字技術發展和新能源產業融合創新的現實需要。

二、 文獻綜述與機理分析

1. 數字技術與產業發展

已有文獻普遍認為,數字技術是引領科技革命、促進產業變革的核心技術[5]。作為數字技術的應用方式,人工智能具有廣泛滲透性、數據驅動性、系統智能化等特征[6]。一方面,主要是通過提升產業的智能化、數字化應用水平,優化各類生產要素的配置,降低生產運營成本,提高勞動生產率,增加企業研發和提升產品質量方面投資,從而實現產業結構的轉型升級[5]。這種促進作用可以具體表現在產業結構的高度化和合理化方面,有研究通過技術創新視角發現人工智能結合技術創新對產業結構高度化有促進效應,且這種效應在東、中和西部省份依次遞減[7]。郭凱明提出人工智能發展會促進生產要素在各產業部門中流通,但人工智能對產業結構升級的作用方向并不明確[8]。另一方面,人工智能將有效拓展我國自主技術創新的新空間,引發技術進步,顯著提升生產率,倒逼勞動力稟賦提升,并助推一系列新興產業快速成長,進而從根本上優化我國產業體系[6]。

2. 數字技術與新能源產業

目前能源行業正處于轉型發展的十字路口,數字技術的發展有可能極大地改變能源供應、貿易和消費[9]。黃光球等認為,新能源產業作為新興產業之一,是我國未來能源產業發展的主要方向[10]。新能源是以新技術為基礎,使傳統的可再生能源得到現代化的開發和利用,用可再生能源取代傳統的化石能源[10]。這種新的數字化模式由人工智能(AI)技術提供動力[9]。基于工業互聯網和5G等通信技術,智能能源應用技術利用數據共享平臺,對能源生產與分配調度進行實時監控、統計分析,將已收集的能源報告資料及時上傳云端,并對能源系統中的突發狀況進行優化處理,從而達到一個開放的、透明系統的綜合管理體系[11]。智能能源的形成將成為能源革命取得實質性進展的關鍵標志,意味著能源革命與信息技術、產業技術高度融合,能源行業正在逐步走向成熟[11]。數字技術可以被應用到新能源產業中的不同方面。在電氣和電力工程領域,人工神經網絡和模糊邏輯模型等方法被用于智能電網監測和控制和智能電網資源的分配[12]。針對可再生能源,搭載數字技術的人工智能可以支持能源管理的預測監測[13]、混合可再生能源運營的優化控制和設計[14]、存儲綜合可再生能源系統的選項和控制[15]。人工智能等數字技術將通過多種方式使可再生能源成為可能,包括可再生能源的維護和運營、更好地監控電力基礎設施、更安全的系統運營和新的市場設計[16]。有研究證明,數字化風電場與數字技術的整合可以增加約20%的發電量,并在風力渦輪機的使用壽命內產生約1億美元的額外收入[17]。人工智能等數字技術還有助于檢查能源控制設備的健康狀況、識別能源泄漏并了解能源消耗趨勢[9]。在核能利用方面,基于人工智能的自動化、智能電網的發展、儲能以及基于核能的快速充電技術為更廣泛地利用核能開辟了道路[18]。

3. 數字技術、市場化水平與新能源產業發展

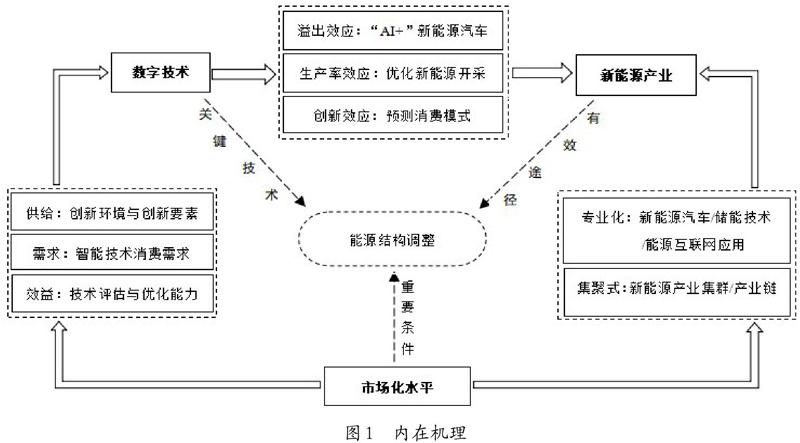

隨著人工智能和區塊鏈等新一代信息技術的興起,政府和學者們開始關注到,新能源產業創新發展可以借助數字技術的優勢。要實現能源結構的轉型升級這一目的,支持新能源產業的發展是逐步推動能源轉型的有效途徑,數字技術是影響新能源產業發展的關鍵技術,而這均有賴于市場化水平的提升。

數字技術促進新能源產業發展的具體作用主要體現在3個方面:第一,數字技術作為具有較強溢出帶動效應的戰略性技術,不僅孵化出“AI+”新能源汽車等新興產業模式,還可以與我國新能源產業深度融合,提升能源行業的管理優化與預測能力。第二,對于新能源產業來說,數字技術通過復雜的大數據算法,將智能化設備與自然數據相結合,優化新能源的開采效率,確保新能源在天氣等外界環境的不同條件下的供需穩定與平衡。第三,相較于傳統能源,我國新能源開采與應用技術優勢并不高。數字技術的創新發展,可以對新能源行業的需求端進行科學預測,更有效地制定能源供給與輸出策略,系統匹配能源時空上的消費需求變化,推動新能源產業的良性發展。

汪曉文等學者指出,市場是我國新能源產業化的重要影響因素,市場化水平的提高有利于促進新能源產業朝著專業化和集聚式方向發展[2]。這一過程中不僅催生了新能源汽車、新能源儲能技術、能源互聯網應用等新行業、新技術和新模式,也通過金融支持等手段吸引了新能源產業集群,加速了新能源產業鏈的形成,減少新能源產業在空間區域的束縛,充分發揮集聚優勢和外溢效應。同樣地,數字技術的發展也依賴于市場化水平的提升。從供給角度來看,較高的市場化水平,營造良好的創新環境和提供所需的創新要素,是數字技術得以繼續發展的動力源泉。從需求角度而言,市場化水平的提高使得數字技術應用規模不斷擴大,消費需求的變化能夠帶動數字技術相關產業鏈的發展。此外,在效益方面,市場化水平越高,資金、信息、技術、人才等資源配置的效率就越高,進而促使高新技術企業不斷提升技術評估與優化能力,實現數字技術的迭代升級。

市場化條件下,數字技術影響新能源產業發展的內在機理如圖1所示。

綜上所述,國內外學者大多探討了數字技術對優化產業體系的重要影響,雖然在理論上也闡述了數字技術創新對發展新能源的必要性,但相關的實證研究還較為缺乏,仍存在一定的發展空間。本文可能的創新點在于:第一,基于市場化水平這一條件,深入分析數字技術對新能源產業的非線性影響,并探究當市場化處于不同水平時,數字技術會對新能源產業發展產生怎樣的時空差異性。第二,利用固定效應模型驗證數字技術對新能源產業的影響,考慮到單一線性模型可能無法體現出數字技術與新能源產業發展間的復雜關系,采用面板門檻模型,將市場化水平作為門檻變量,研究二者間的門檻回歸效應。

三、 模型設定與變量說明

1. 固定效應模型

本文首先基于固定效應模型估計數字技術對新能源產業的線性影響。根據Hausman檢驗結果,建立固定效應模型,初步分析數字技術對新能源產業發展的影響,具體模型如(1)所示:

其中,y表示新能源產業,ai表示數字技術,gov表示政府支持,rd表示研發投入,open表示對外開放程度。i表示省份,t表示年份,β表示估計系數,μit為個體效應,[εit]為隨機誤差項。

2. 面板門檻模型

鑒于考慮到數字技術與新能源產業發展之間的復雜關系,將市場化水平作為門檻變量,引入Hansen[19]的單一面板門檻模型,并在此基礎上進一步構建雙重門檻模型,來探討市場化不同水平下,數字技術影響新能源產業發展的具體作用規律。單一門檻和雙重門檻模型如(2)(3)所示:

3. 變量選取與數據來源

被解釋變量為新能源產業(y),參考陳惠芬等[20]的研究,考慮到數據可得性,選取各省區市新能源發電量與地區總發電量的比值來衡量。解釋變量為數字技術(ai),根據模型簡化的需要,采用信息傳輸、軟件和信息技術服務業固定資產投資額的對數來表示。控制變量為政府支持(gov)、研發投入(rd)和對外開放程度(open),分別用政府總支出占地區GDP比重、R&D經費內部支出占地區GDP比重以及貨物進口額占地區進出口總額的比值來衡量。此外,本文將市場化水平(mar)作為門檻變量,采取樊綱等[21]的研究,用“市場化進程指數”指標來衡量。

本文以我國30個省區市(西藏及港澳臺因數據缺失,故剔除)的面板數據作為研究樣本,各變量選取的數據均來源于2009—2019年的《中國統計年鑒》《中國科技統計年鑒》《中國電力年鑒》及各省區市統計年鑒,由于缺失2019年《中國電力年鑒》,關于2018年新能源發電量和地區總發電量的數據根據年平均增長率計算得出。其中,新能源發電量包括水電、核電、風電、太陽能發電及其他。

四、 實證結果與分析

1. 固定效應分析結果

利用Hausman檢驗對模型進行固定效應與隨機效應的判定,結果為0.0001,在1%的水平上顯著,故選擇固定效應來分析數字技術對新能源產業發展的影響,具體的回歸結果如表1所示。表1表明,數字技術每提高1%,新能源產業發展水平將提升0.122%,在5%的水平上顯著,因此數字技術對新能源產業發展具有顯著的促進作用。政府支持、研發投入和對外開放程度作為控制變量對新能源產業的發展也呈現正向的促進作用,系數分別為0.201、0.926和0.962。

2. 面板門檻回歸結果

以市場化水平(mar)為門檻變量,采用Bootstrap重復自抽樣方法,通過單一門檻模型檢驗后,繼續進行雙重門檻檢驗,結果在1%的水平上顯著,具體的F值和P值見表2。雙重門檻下的門檻值及置信區間如表3所示,兩個門檻值分別為5.300和9.940。

雙重面板門檻結果如表4所示。回歸結果表明,數字技術對新能源產業發展存在顯著的市場化雙重門檻效應,呈現出倒“U”型的非線性影響關系。具體來說,當市場化水平小于第一個門檻值5.300時,數字技術對新能源產業發展的影響在1%水平上顯著為負,即數字技術每提高1%,新能源產業發展水平下降0.064%。理論上,數字技術與新能源產業發展存在正相關關系。但在市場化水平不高的階段,數字技術應用規模較小,缺乏可以大批量生產基礎硬件設施的企業和研究核心智能芯片生產的大型企業,再加上數字技術本身具有需要強大的研發經費投入、風險高及周期長等特點,不能很好地適配新能源產業的發展,因此可能會在一定程度上限制數字技術在新能源產業的深度發展。當市場化水平位于5.300~9.940門檻區間時,在5%的顯著水平上,新能源產業發展的回歸系數由-0.064躍升至0.105,此時數字技術對新能源產業發展的正向影響最為明顯,數字技術每提升1%,新能源產業發展水平相應地提高0.105%。表明隨著市場化水平的逐步提升,數字技術的市場化規模不斷增加,其為新能源產業帶來的能源智能化與數字化,不僅大大提高了清潔能源的開采效率,豐富了可再生能源的應用場景,而且可以實現能源供需結構的多重優化組合,成為助推能源轉型的重要因素。當市場化水平大于第二個門檻值9.940時,系數為0.055且在1%的水平上顯著,表明數字技術仍對新能源產業發展存在一定程度的促進作用,但影響效果略微弱化,即市場化水平跨越第二門檻后,數字技術對新能源產業發展的促進作用呈現邊際遞減效應。這可能是因為市場化程度超出了新能源產業現階段應用的數字技術水平,相對飽和的市場環境在優化新能源產業相關資源配置、刺激技術創新方面的提升幅度沒有在第二區間的效果明顯,使得數字技術對新能源產業發展的推動作用稍稍減弱,因此需要著力突破數字技術發展瓶頸,從而再次激發智能技術在新能源產業發展方面的累積效應。

就控制變量而言,政府支持、研發投入以及對外開放程度對新能源產業的影響分別在1%、1%和5%的水平上顯著,系數為0.180、0.871和0.779。說明政府支持、研發投入和對外開放程度的提高均會支持新能源產業的穩步發展。從外部條件來說,提高地方政府的支持力度與增加對外開放程度等舉措,主要是通過政府與市場的雙重作用,驅動資金、人才、技術等資源在能源智能化與數字化投入方面的優化配置,從而促進新能源產業技術創新的跨越式發展。從內部條件來看,研發投入的增加是催化數字技術升級的必要內在因素,有助于智能能源應用技術的消化、吸收再創新,有助于提高新能源產業的產出效率。

3. 時空異質性

為了進一步研究數字技術對新能源產業關于時間與空間維度下的具體變化,根據市場化水平門檻的不同區間,對2008—2018年我國30個省區市數量分布情況進行統計分析。

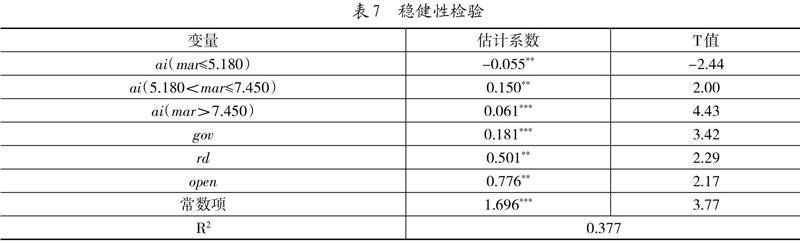

從時間維度來看,表5顯示2008—2018年我國在市場化門檻各個區間內的地區數量分布,圖2表示在不同市場化水平門檻區間下,數字技術影響新能源產業發展的地區數量年變化情況。表5和圖2表明,2008—2018年我國大部分地區市場化水平都處于第二區間(5.300 從空間維度來看,本文主要截取2008和2018年兩個時間點進行分析。表6表現了在2008年和2018年兩個時間節點下,不同門檻區間的省份分布狀況。總體來說,絕大多數省區市位于第一、二區間,市場化水平有待進一步提高。從2008年到2018年,市場化水平處于第一區間(mar≤5.300)的省區市數目從約占37%下降到20%,處于最佳促進作用的第二區間(5.300 4. 穩健性檢驗 本節將解釋變量數字技術(ai)的衡量指標替換為地區科學技術支出占一般預算支出的比重,繼續將市場化水平(mar)作為門檻變量,利用科學技術支出與一般預算支出的比值代替當前解釋變量帶入面板門檻模型進行穩健性檢驗,實證結果如表7所示。市場化水平條件下,數字技術(ai)對新能源產業的發展依然存在顯著的雙重門檻效應。門檻存在性檢驗中,在通過單一門檻檢驗后,繼續進行雙重門檻檢驗,F值為31.619,P值為0.003。雙重門檻下的兩個門檻估計值分別為5.180和7.450。通過表7所反映的結果來看,當市場化水平小于第一個門檻值5.180時,數字技術在5%的顯著水平上抑制了新能源產業的發展,系數為-0.055;當市場化水平大于5.180小于7.450時,數字技術的影響系數增加為0.150;當市場化水平大于第二個門檻值7.450后,數字技術對新能源產業的影響系數為0.061,促進作用相比于第二區間略有下降。穩健性檢驗下,雙重門檻的兩個門檻值和各變量的影響系數只有略微浮動,同樣表現為倒“U”型的變化趨勢,說明該門檻模型結果具有穩健性。 五、 結論與建議 本文運用2008—2018年的中國30個省區市面板數據,在利用固定效應模型分析數字技術對新能源產業的線性影響的基礎上,繼續通過雙重門檻模型檢驗了數字技術在市場化水平門檻下對新能源產業發展的非線性影響及市場化水平的時空差異性。實證結果表明:(1)數字技術對新能源產業發展具有顯著的雙重門檻效應,呈現倒“U”型特征。具體表現為:當市場化水平未跨過第一門檻時,數字技術對新能源產業具有顯著的負向影響。當市場化水平位于第一門檻與第二門檻之間時,數字技術對新能源產業的作用由顯著為負轉變為顯著為正,且回歸系數最大。當越過第二門檻后,二者間依然存在顯著的促進作用,但影響系數略微下降。(2)市場化水平在數字技術推動新能源產業發展上存在時空差異性。2008—2011年我國有超過三分之一的地區處于低市場化水平,2015年之后東部部分地區進入高市場化水平階段,截至2018年仍有少數西部地區位于低市場化水平階段。為了數字技術能更高效地服務于新能源產業的創新發展,本文提出以下建議: 第一,在強化數字技術在新能源產業中的研發與應用力度的過程中,注重市場化不同水平下的調整與優化策略。在低市場化水平階段,由于數字技術回報具有延時性,技術手段向新能源產業的智能成果轉化需要一定的時間,因此政府需要加強對新能源企業的資源支持,并制定權威的產業政策進行引導,盡可能消除新能源產業發展過程中的信息封閉、智能技術無法共享等不利影響。必要時對中小型企業提供財政補貼與稅收優惠,同時為新能源企業搭建產學研合作平臺,督促多方合作機制的落實,鼓勵企業加大對新能源領域的創新投入。在市場化水平中級階段,應充分利用數字技術的累積效應,積極打造新能源產業發展示范區;通過金融、政策等手段支持新能源產業集聚,加強數字技術創新對新能源產業集群的輻射帶動作用。在高市場化水平階段,廣泛開展國際新能源行業在關鍵領域的合作與交流,加大能源智能化與數字化方面的研發投入,將重點人才的培養與引進有機結合,做好人才梯隊儲備建設工作,集中優勢對數字技術的相關核心領域進行突破,以減緩智能技術創新動力不足的問題。

第二,我國不同地區數字技術與新能源產業發展情況存在差異,各地區應針對自身區位條件和資源優勢選擇合適的提升戰略。西部地區應盡可能加快新能源行業的市場化進程,通過擴大能源市場份額、拓寬融資渠道,優化各類生產要素的配置,為數字技術在新能源產業的創新應用創造條件。同時還應該抓住作為新絲綢之路重要節點的機遇,高效加強國際能源戰略合作,以促進新能源產業數字化、智能化的發展。中部地區應利用數字技術在新能源產業的發展紅利,構建新能源產業的衍生產品體系,依據本土特色資源,將原有的短板轉變為刺激新能源產業化的巨大潛力。對于東部發達地區,應推出國家級人工智能重點實驗室和綜合科研平臺,集中新型數字基礎設施、資金和高科技人才等優勢力量,合力攻克數字技術領域的關鍵技術難題,助力新能源智能產業成為我國的戰略性支柱產業。除了進一步深入、穩步地推進數字技術創新、市場環境優化和能源產業政策精準有效等,還應發揮引領和聯動作用,促進新一代信息技術和優質勞動力等向中西部地區的擴散,推動新能源產業智能化在區域間的統籌協調發展。

參考文獻:

[1] 張根明,李若琦.新能源產業技術創新投入機理研究[J].河北經貿大學學報,2016,37(5):68-74.

[2] 汪曉文,王雨璇,高正.中國省域新能源產業的時空特征分析——基于空間相關性和空間異質性的研究[J].蘭州財經大學學報,2019,35(6):54-64.

[3] 張勛,萬廣華,吳海濤.縮小數字鴻溝:中國特色數字金融發展[J].中國社會科學,2021(8):35-51,204-205.

[4] 王元地,史曉輝.我國新能源技術創新能力空間分布格局研究[J].科技進步與對策,2014,31(6):69-72.

[5] 沈賞.基于系統GMM的我國人工智能對產業轉型升級影響效應分析[J].工業技術經濟,2020,39(4):155-160.

[6] 胡俊,杜傳忠.人工智能推動產業轉型升級的機制、路徑及對策[J].經濟縱橫,2020(3):94-101.

[7] 周健軍.人工智能對產業結構優化效應分析——基于技術創新視角[J].科技和產業,2021,21(1):17-23.

[8] 郭凱明.人工智能發展、產業結構轉型升級與勞動收入份額變動[J].管理世界,2019,35(7):60-77.

[9] Ahmad T,Zhang D,Huang C,et al.Artificial Intelligence in Sustainable Energy Industry:Status Quo,Challenges and Opportunities[J].Journal of Cleaner Production,2021:125834.

[10] 黃光球,徐聰.低碳視角下新能源產業發展影響因素及其動態仿真分析[J].重慶理工大學學報(自然科學),2020,34(12):206-217.

[11] Shi C,Feng X,Jin Z.Sustainable Development of China′s Smart Energy Industry based on Artificial Intelligence and Low‐carbon Economy[J].Energy Science&Engineering,2020(00):1-10.

[12] Ma K,Liu X,Li G,et al.Resource Allocation for Smart Grid Communication based on a Multi-swarm Artificial Bee Colony Algorithm with Cooperative Learning[J].Engineering Applications of Artificial Intelligence,2019(81):29-36.

[13] Rullo P,Braccia L,Luppi P,et al.Integration of Sizing and Energy Management based on Economic Predictive Control for Standalone Hybrid Renewable Energy Systems[J].Renewable Energy,2019(140):436-451.

[14] Erdinc O,Uzunoglu M.Optimum Design of Hybrid Renewable Energy Systems:Overview of Different Approaches[J].Renewable and Sustainable Energy Reviews,2012,16(3):1412-1425.

[15] Chauhan A,Saini R P.A Review on Integrated Renewable Energy System Based Power Generation for Stand-alone Applications:Configurations,Storage Options,Sizing Methodologies and Control[J].Renewable and Sustainable Energy Reviews,2014(38):99-120.

[16] IEA.World Energy Outlook 2017[M].Paris:OECD Publishing,2017.

[17] GE Renewable Energy.A Breakdown of the Digital Wind Farm[Z/OL].GE Renewable Energy,n.d.(2020-01-03)[2021-07-28].https://www.ge.com/renewable energy/stories/meet-the-digital-wind-farm.

[18] Nagy K,Hajrizi E.Beyond the Age of Oil and Gas, How Artificial Intelligence is Transforming the Energy Portfolio of the Societies[J].IFAC-Papers OnLine,2018,51(30):308-310.

[19] Hansen B E.Threshold Effects in Non-dynamic Panels:Estimation,Testing,and Inference[J].Journal of Econometrics,1999,93(2):345-368.

[20] 陳惠芬,楊凡地.內蒙古新能源產業金融支持的實證分析[J].西南石油大學學報(社會科學版),2018,20(2):1-5.

[21] 樊綱,王小魯,張立文.中國各地區市場化進程報告[J].中國市場,2001(6):58-61.

基金項目:山西省哲學社會科學規劃課題“資源錯配對中部六省產學研協同創新影響研究”(項目編號:2019B038)。

作者簡介:秦錦(1997-),女,太原理工大學經濟管理學院碩士研究生,研究方向為產業經濟、技術創新;暢紅琴(1970-),女,太原理工大學經濟管理學院副教授,研究方向為產業經濟。

(收稿日期:2021-08-01? 責任編輯:顧碧言)