上市公司三季報(bào)雙重報(bào)告期的現(xiàn)象、成因與對策

——基于招商蛇口的案例研究

2021-12-30 08:28:38黃冰冰馬元駒

中國注冊會計(jì)師 2021年12期

黃冰冰 馬元駒

一、問題的提出

信息披露是上市公司的法定義務(wù),為了履行信息披露的義務(wù),上市公司要按照相關(guān)法律、法規(guī)和制度要求披露年報(bào)、半年報(bào)和季報(bào)并保證信息披露的真實(shí)、準(zhǔn)確和完整。為此,證監(jiān)會先后發(fā)布了《公開發(fā)行證券的公司信息披露編報(bào)規(guī)則第15號——財(cái)務(wù)報(bào)告的一般規(guī)定(2014年修訂)》(中國證券監(jiān)督管理委員會公告[2014]54號)、《公開發(fā)行證券的公司信息披露內(nèi)容與格式準(zhǔn)則第2號——年度報(bào)告的內(nèi)容與格式(2017年修訂)》(中國證券監(jiān)督管理委員會公告[2017]17號)、《公開發(fā)行證券的公司信息披露內(nèi)容與格式準(zhǔn)則第3號——半年度報(bào)告的內(nèi)容與格式(2017年修訂)》(中國證券監(jiān)督管理委員會公告[2017]18號)和《公開發(fā)行證券的公司信息披露編報(bào)規(guī)則第13號——季度報(bào)告的內(nèi)容與格式(2016 年修訂)》(中國證券監(jiān)督管理委員會公告[2016]33號)等規(guī)章制度。就上市公司定期報(bào)告的報(bào)告期的期間歸屬問題,相關(guān)法律、法規(guī)和制度以及證監(jiān)會發(fā)布的上市公司定期編報(bào)規(guī)則等都有相應(yīng)的規(guī)定。就上市公司年報(bào)、半年報(bào)和季報(bào)等定期報(bào)告的報(bào)告期而言,在理論上的報(bào)告期的劃分是明確的,所指的期間也是唯一的,對于規(guī)范上市公司以定期報(bào)告為主體的信息披露具有重要作用。但是研究中發(fā)現(xiàn),由于三季報(bào)報(bào)告期的特殊性,上市公司的三季報(bào)存在著雙重報(bào)告期的現(xiàn)象,即在三季報(bào)中存在有些信息的報(bào)告期是以7月初-9月末為口徑,而另一些信息的報(bào)告期則是以1月初-9月末為口徑的現(xiàn)象。如果在同一公司三季報(bào)中出現(xiàn)雙重報(bào)告期,說明對三季報(bào)報(bào)告期的歸屬期間認(rèn)識還有待進(jìn)一步的明確。

三季報(bào)是中期報(bào)告的重要組成部分,有助于提高會計(jì)信息披露質(zhì)量和會計(jì)盈余的信息含量,對財(cái)務(wù)報(bào)告的主要使用者了解上市公司最新經(jīng)營狀況具有重要意義(Taylor, 1965; Foster, 1977; 栗煜霞等, 2004; 姚靠華等, 2007; 宋永春, 2007; Mensahet al., 2008; Lee, 2012)。然而,學(xué)界對于上市公司三季報(bào)存在雙重報(bào)告期現(xiàn)象、原因及其解決對策等問題還不夠重視,對三季報(bào)雙重報(bào)告期現(xiàn)象尚缺乏理性的認(rèn)識(楊丹等, 2018; 馬元駒等, 2020)。因此,進(jìn)一步深化上市公司三季報(bào)雙重報(bào)告期問題的理論研究,對消除市場對三季報(bào)報(bào)告期的認(rèn)知偏差,推進(jìn)提升市場效率具有重要意義。本文通過分析和解剖招商蛇口的三季報(bào),就上市公司三季報(bào)存在的雙重報(bào)告期現(xiàn)象及其原因進(jìn)行分析,探討消除三季報(bào)雙重報(bào)告期的措施和建議,為使三季報(bào)真正具有充分披露上市公司報(bào)告期(7月初-9月末)相關(guān)信息的基本功能奠定基礎(chǔ)。

二、招商蛇口三季報(bào)雙重報(bào)告期現(xiàn)象描述

招商蛇口(001979)自上市以來信息披露工作所取得的成績顯著,在深交所自2001年開始的信息披露年度考評活動中,連續(xù)17年(2003-2019年)被評級為A。2017年、2018年在深交所公布的年度考評工作總結(jié)報(bào)告中,都對招商蛇口的信息披露工作給予了充分的肯定,是上市公司信息披露規(guī)范的典型代表。通過觀察招商蛇口三季報(bào)是否存在雙重報(bào)告期現(xiàn)象,在一定程度就可以類推出其他上市公司三季報(bào)中存在雙重報(bào)告期的現(xiàn)象。由于雙重報(bào)告期現(xiàn)象主要體現(xiàn)在三季報(bào)的第二節(jié)公司基本情況“主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)”和第三節(jié)重要事項(xiàng)“報(bào)告期主要財(cái)務(wù)數(shù)據(jù)、財(cái)務(wù)指標(biāo)發(fā)生變動的情況及原因”兩部分信息之中,所以本文以招商蛇口2019年三季報(bào)上述“主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)”和“報(bào)告期主要財(cái)務(wù)數(shù)據(jù)、財(cái)務(wù)指標(biāo)發(fā)生變動的情況及原因”披露的數(shù)據(jù)為觀察對象,觀察招商蛇口的2019年三季報(bào)及其之前的17個(gè)三季報(bào)披露的“主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)”和“報(bào)告期主要財(cái)務(wù)數(shù)據(jù)、財(cái)務(wù)指標(biāo)發(fā)生變動的情況及原因”的雙重報(bào)告期現(xiàn)象。

(一)招商蛇口2019年三季報(bào)雙重報(bào)告期現(xiàn)象描述

招商蛇口2019年三季報(bào)在“主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)”披露了“總資產(chǎn)”和“歸屬于上市公司股東凈資產(chǎn)”兩項(xiàng)資產(chǎn)負(fù)債項(xiàng)目的期末、期初2個(gè)時(shí)點(diǎn)數(shù)和1個(gè)期末與期初相比的變動數(shù),即:“本報(bào)告期末”、“上年度末”和“本報(bào)告期末比上年度末增減”。其中:資產(chǎn)負(fù)債項(xiàng)目披露的“本報(bào)告期末”即9月末的時(shí)點(diǎn)數(shù)的確屬于“本報(bào)告期末”的數(shù)據(jù)。但是單憑“本報(bào)告期末”的時(shí)點(diǎn)數(shù)無法判斷本報(bào)告期的期間歸屬,還需要獲得“本報(bào)告期初”的時(shí)點(diǎn)數(shù)才能判斷出本報(bào)告期的期間歸屬,而這里并沒有披露“本報(bào)告期初”的時(shí)點(diǎn)數(shù),而是披露了“上年度末”的時(shí)點(diǎn)數(shù)。根據(jù)“本報(bào)告期末”和“上年度末”兩個(gè)時(shí)點(diǎn)數(shù)來判斷該信息的報(bào)告期,無疑就是2019年1月初-9月末。因?yàn)橐呀?jīng)披露了“本報(bào)告期末”和“上年度末”兩個(gè)時(shí)點(diǎn)數(shù),所以“本報(bào)告期末比上年度末增減”的變動數(shù)據(jù)也是以1月初-9月末為報(bào)告期計(jì)算出的本報(bào)告期末比本報(bào)告期初資產(chǎn)負(fù)債項(xiàng)目的變化情況,混淆了7月初-9月末和1月初-9月末兩個(gè)不同報(bào)告期的期間歸屬。

損益和現(xiàn)金流量項(xiàng)目披露了“營業(yè)收入”、“歸屬于上市公司股東的凈利潤”、“歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤”和“經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額”等指標(biāo)的“本報(bào)告期”、“本報(bào)告期比上年同期增減”、“年初至報(bào)告期末”和“年初至報(bào)告期末比上年同期增減”等4個(gè)數(shù)據(jù)。如表1所示。“本報(bào)告期”無疑披露的是7月初-9月末的時(shí)期數(shù),“本報(bào)告期比上年同期增減”也是用本報(bào)告期的時(shí)期數(shù)和上年相同報(bào)告期的時(shí)期數(shù)計(jì)算得出的變動數(shù)據(jù),其后列示的“年初至報(bào)告期末”和“年初至報(bào)告期末比上年同期增減”的數(shù)據(jù)都是以1月初-9月末為報(bào)告期口徑的。

表1 招商蛇口2019年三季報(bào)主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)

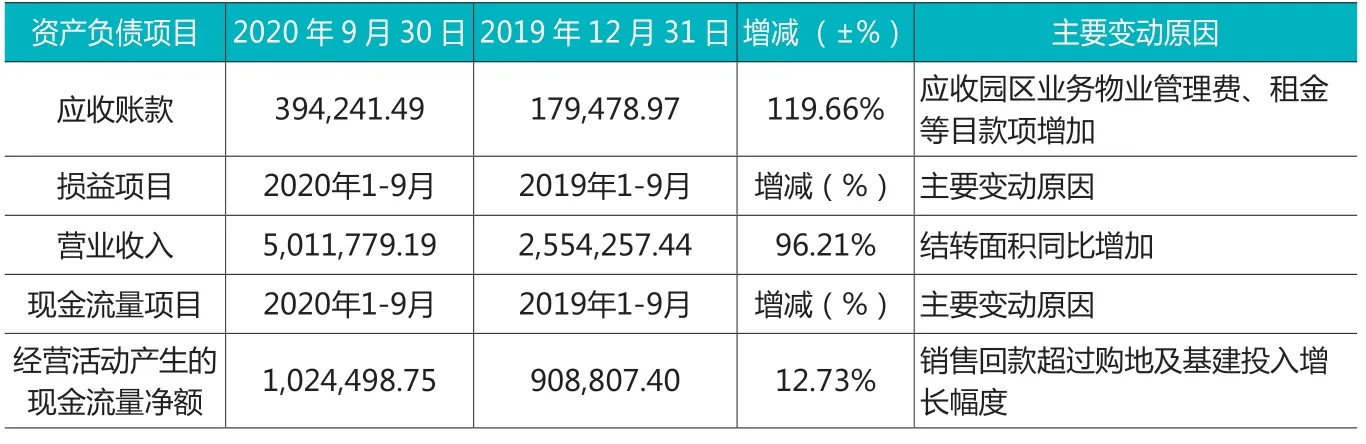

從招商蛇口2019年三季報(bào)“報(bào)告期主要財(cái)務(wù)數(shù)據(jù)、財(cái)務(wù)指標(biāo)發(fā)生變動的情況及原因”披露信息的期間來看,“存貨、其他應(yīng)收款”等10項(xiàng)資產(chǎn)負(fù)債項(xiàng)目披露的都是“2019年9月30日”和“2018年12月31日”兩個(gè)時(shí)點(diǎn)的數(shù)據(jù)以及“增減(±%)”和“主要變動原因”的文字說明等信息。這里存在的問題和前述的“主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)”存在的問題一樣,其資產(chǎn)負(fù)債項(xiàng)目披露的“2019年9月30日”和“2018年12月31日”兩個(gè)時(shí)點(diǎn)數(shù),自然就表明三季報(bào)披露的資產(chǎn)負(fù)債項(xiàng)目的報(bào)告期是2019年1初-9月末。從披露的損益項(xiàng)目4項(xiàng)指標(biāo)和現(xiàn)金流量項(xiàng)目3項(xiàng)指標(biāo)信息的報(bào)告期來看,披露的就是“2019年1-9月”和“2018年1-9月”的時(shí)期數(shù),就更加明確無誤地標(biāo)示著三季報(bào)的報(bào)告期就是1月初-9月末。如表2所示。

表2 招商蛇口2019年三季報(bào)的報(bào)告期主要財(cái)務(wù)數(shù)據(jù)、財(cái)務(wù)指標(biāo)發(fā)生變動的情況及原因 單位:萬元

通過以上分析說明,招商蛇口2019年三季報(bào)在“主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)”和“報(bào)告期主要財(cái)務(wù)數(shù)據(jù)、財(cái)務(wù)指標(biāo)發(fā)生變動的情況及原因”部分存在雙重報(bào)告期的現(xiàn)象,其中除了“主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)”的損益項(xiàng)目和現(xiàn)金流量項(xiàng)目披露了本報(bào)告期(7月初-9月末)的數(shù)據(jù)以外,其他項(xiàng)目信息隱含的報(bào)告期實(shí)際上都是1月初-9月末。三季報(bào)雙重報(bào)告期的存在,不僅與編報(bào)規(guī)則對季報(bào)報(bào)告期的定義不符,而且在一家公司的三季報(bào)出現(xiàn)兩個(gè)報(bào)告期在邏輯上也說不通。由于上市公司三季報(bào)披露信息的報(bào)告期主要是以1月初-9月末為報(bào)告期的,導(dǎo)致報(bào)表信息的使用者無法取得三季報(bào)報(bào)告期(7月初-9月末)所披露項(xiàng)目的全部時(shí)點(diǎn)數(shù)和時(shí)期數(shù),也無法獲得報(bào)告期(7月初-9月末)較上一報(bào)告期間(4月初-6月末)的變動信息。如果上市公司披露的三季報(bào)中存在雙重報(bào)告期的現(xiàn)象,就無法對上市公司三季報(bào)是否充分披露了報(bào)告期相關(guān)信息的問題給出充分肯定的答案。

(二)招商蛇口17個(gè)三季報(bào)雙重報(bào)告期現(xiàn)象描述

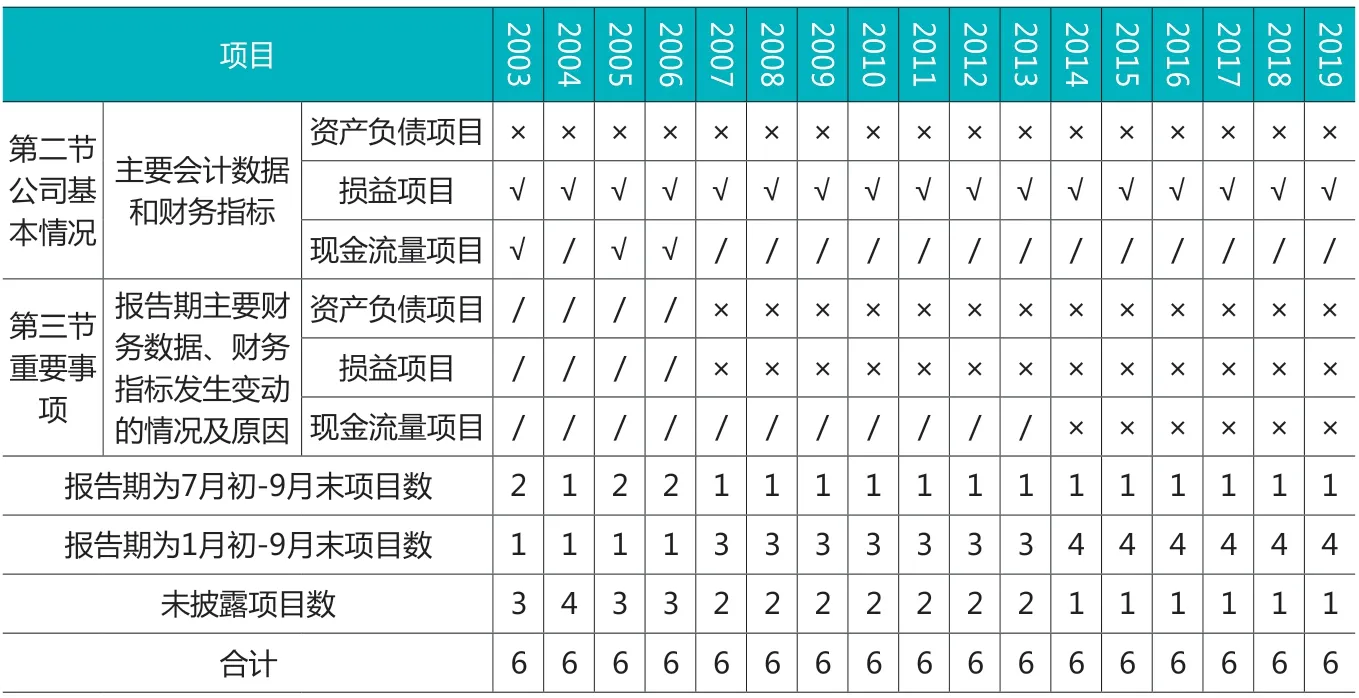

2003-2019年,招商蛇口三季報(bào)“主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)”與“報(bào)告期主要財(cái)務(wù)數(shù)據(jù)、財(cái)務(wù)指標(biāo)發(fā)生變動的情況及原因”部分披露的信息逐漸增加,由2003年的3項(xiàng)增加到2019年的5項(xiàng)。其中,披露報(bào)告期為1月初-9月末的信息逐漸增加,由2003年的1項(xiàng)增加到2019年的4項(xiàng);披露報(bào)告期為7月初-9月末的信息卻有減少的跡象,2003年為2項(xiàng),2019年僅有1項(xiàng)。因此,雖然招商蛇口三季報(bào)披露信息逐漸增加,但增加披露的信息報(bào)告期主要為1月初-9月末。整體上看,招商蛇口三季報(bào)信息披露報(bào)告期的所屬期間存在著雙重口徑的現(xiàn)象。在“主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)”中資產(chǎn)負(fù)債項(xiàng)目是以1月初-9月末為報(bào)告期,而損益項(xiàng)目是以7月初-9月末為報(bào)告期。在“報(bào)告期主要財(cái)務(wù)數(shù)據(jù)、財(cái)務(wù)指標(biāo)發(fā)生變動的情況及原因”中,無論資產(chǎn)負(fù)債項(xiàng)目、損益項(xiàng)目還是現(xiàn)金流量項(xiàng)目都是以1月初-9月末為報(bào)告期。基于以上分析不難得出招商蛇口的17個(gè)三季報(bào)中都存在著雙重報(bào)告期的現(xiàn)象。招商蛇口17個(gè)三季報(bào)報(bào)告期的分布情況如如表3所示。

表3 招商蛇口2003-2019年三季報(bào)報(bào)告期分布

三、三季報(bào)雙重報(bào)告期現(xiàn)象的成因

(一)雙重報(bào)告期是獨(dú)立觀和整體觀在三季報(bào)的體現(xiàn)

三季報(bào)雙重報(bào)告期現(xiàn)象的深層原因是中期財(cái)務(wù)報(bào)告的獨(dú)立觀和整體觀兩種不同主張?jiān)谌緢?bào)中的反映和體現(xiàn)。中期報(bào)告的理論基礎(chǔ)主要有獨(dú)立觀和整體觀兩種不同的觀念(薛文君, 1998)。獨(dú)立觀將年度內(nèi)的任一一個(gè)中期都視為一個(gè)獨(dú)立的會計(jì)期間。在編制中期財(cái)務(wù)報(bào)告時(shí),其會計(jì)估計(jì)、成本費(fèi)用分配、遞延和應(yīng)計(jì)項(xiàng)目的處理等采用與編制年度報(bào)告相一致的原則和方法,不對有關(guān)費(fèi)用進(jìn)行均衡化(劉三昌等,2006)。整體觀是將年度內(nèi)的任一一個(gè)中期都視為完整會計(jì)年度的組成部分,其會計(jì)估計(jì)、成本費(fèi)用分配、遞延和應(yīng)計(jì)項(xiàng)目的處理等需要考慮對全年經(jīng)營成果所作判斷的影響,年度經(jīng)營費(fèi)用也需要基于年度預(yù)測值進(jìn)行估計(jì)并以適當(dāng)?shù)臉?biāo)準(zhǔn)和方式分配給年度內(nèi)不同的期間(時(shí)杰, 2003)。

就三季報(bào)的報(bào)告期而言,獨(dú)立觀將三季度(7月初-9月末)看作是一個(gè)獨(dú)立的會計(jì)期間,采用與編制年度報(bào)告相一致的原則和方法,強(qiáng)調(diào)單獨(dú)編制和報(bào)告本報(bào)告期的信息,強(qiáng)調(diào)三季報(bào)的報(bào)告期為三季度(7月初-9月末)。而整體觀將三季度(7月初-9月末)看作是完整會計(jì)年度的組成部分,強(qiáng)調(diào)基于全年經(jīng)營成果的判斷對報(bào)告期信息產(chǎn)生的影響,自然偏向編制和報(bào)告前三季度(1月初-9月末)的信息,強(qiáng)調(diào)三季報(bào)的報(bào)告期為前三季度(1月初-9月末)。獨(dú)立觀和整體觀在一季報(bào)、半年報(bào)甚至年報(bào)的報(bào)告期的問題上是高度一致的,并不存在任何沖突。無論一季報(bào)以1月初-3月末為報(bào)告期披露一季度的信息,半年報(bào)以1月初-6月末為報(bào)告期披露半年度(1月初-6月末)的信息,年報(bào)以1月初-12月末為報(bào)告期披露全年的信息,全部都是以年初開始到報(bào)告期末為報(bào)告期,報(bào)告期是唯一的,不存在雙重報(bào)告期的問題。但是,三季報(bào)的報(bào)告期比較特殊,獨(dú)立觀和整體觀在三季報(bào)的報(bào)告期確定上就會產(chǎn)生分歧,即按照獨(dú)立觀的主張報(bào)告期應(yīng)為三季度(7月初-9月末),按照整體觀的主張報(bào)告期為前三季度(1月初-9月末)。因?yàn)榘凑找患緢?bào)、半年報(bào)和年報(bào)報(bào)告期劃分的做法,將前三個(gè)季度(1月初-9月末)看作是完整會計(jì)年度的一部分而劃分為一個(gè)報(bào)告期,也是一種三季報(bào)報(bào)告期期間歸屬的一種確定方法。盡管從常識來講前三季度和三季度仍然不是一個(gè)概念,其報(bào)告期自然也不應(yīng)該相同。這是既簡單又明確的道理,要實(shí)行起來也不難做到。可為什么三季報(bào)存在雙重報(bào)告期的現(xiàn)象呢?或者說我們能夠容忍這種現(xiàn)象呢?說到底就是三季報(bào)信息使用者,既需要前三季度(1月初-9月末)的報(bào)告期信息,也需要三季度(7月初-9月末)的報(bào)告期信息,這是三季報(bào)存在雙重報(bào)告期現(xiàn)象的根本原因。

(二)三季報(bào)的特殊性和慣性思維

上市公司三季報(bào)存在雙重報(bào)告期現(xiàn)象,很大程度上源自三季報(bào)報(bào)告期的特殊性和三季報(bào)編制和披露人員的慣性思維。如前所述一季報(bào)、半年報(bào)和年報(bào)的報(bào)告期都是確定的,沒有第二種選擇。三季報(bào)的報(bào)告期則很特殊,三季報(bào)的報(bào)告期是年初至報(bào)告期末,還是三季度初到報(bào)告期末是有2個(gè)口徑的報(bào)告期可供選擇,需要在“前三季度”和“三季度”這兩個(gè)不同的報(bào)告期之間做出選擇。在“慣性思維”的主導(dǎo)下,既然一季報(bào)、半年報(bào)和年報(bào)的報(bào)告期都是從年初開始到報(bào)告期末,那么三季報(bào)的報(bào)告期也應(yīng)該是年初到報(bào)告期末。三季報(bào)存在雙重報(bào)告期現(xiàn)象的原因,可能是受慣性思維的影響較大,以為三季報(bào)類似于一季報(bào)(1月初-3月末)和半年報(bào)(1月初-6月末)一樣,要反映的都是年初至報(bào)告期末這一歸屬期間的信息。按照半年報(bào)和一季報(bào)信息披露涉及報(bào)告期的慣性思維的影響,所披露信息都是年初至報(bào)告期末的信息,順勢習(xí)慣地也將三季報(bào)的報(bào)告期認(rèn)定為年初至報(bào)告期末(1月初-9月末)就不足為奇。按照年報(bào)、半年報(bào)和一季報(bào)對報(bào)告期所屬期間認(rèn)定的習(xí)慣思維,容易將三季報(bào)的報(bào)告期(7月初-9月末)與年初至報(bào)告期末(1月初-9月末)的期間相混淆。

就三季報(bào)“主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)”的資產(chǎn)負(fù)債項(xiàng)目披露的期初和期末數(shù)而言,雖然期末數(shù)都是9月末的余額,但是不同的期初數(shù)(7月初的余額與1月初的余額)不僅僅是數(shù)字的不同,更重要的是對報(bào)告期歸屬期間的理解不同,其信息反映的內(nèi)涵也不同。如果三季報(bào)資產(chǎn)負(fù)債項(xiàng)目披露7月初的時(shí)點(diǎn)數(shù)就隱含著該報(bào)告期為7月初-9月末,反映的信息內(nèi)涵是資產(chǎn)負(fù)債項(xiàng)目9月末與7月初相比的變化情況;反之,披露年初(或1月初)的余額就隱含著報(bào)告期為1月初-9月末,反映的信息內(nèi)涵是資產(chǎn)負(fù)債項(xiàng)目9月末與年初(或1月初)相比的變化情況。損益項(xiàng)目和現(xiàn)金流量項(xiàng)目披露7月初-9月末的發(fā)生額與1月初-9月末發(fā)生額,其金額及信息內(nèi)涵則完全不相同。也正因?yàn)槿绱耍緢?bào)“主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)”披露的損益項(xiàng)目基本上遵循了編報(bào)規(guī)則關(guān)于報(bào)告期的規(guī)定,即損益項(xiàng)目信息披露的口徑都是7月初-9月末。因此,如果沿著半年報(bào)和一季報(bào)對報(bào)告期的思維習(xí)慣,便容易將三季報(bào)的報(bào)告期(7月初-9月末)與年初至報(bào)告期末(1月初-9月末)等同起來,導(dǎo)致將三季報(bào)的報(bào)告期變?yōu)槟瓿踔翀?bào)告期末(1月初-9月末)。特別是資產(chǎn)負(fù)債項(xiàng)目披露的是期末余額,無論是按照三季度(7月初-9月末)還是年初至報(bào)告期末(1月初-9月末)作為報(bào)告期其數(shù)據(jù)都是相同的,加劇了三季報(bào)雙重報(bào)告期存在的程度。所以,三季報(bào)報(bào)告期的特殊性和“慣性思維”是三季報(bào)產(chǎn)生雙重報(bào)告期的原因之一。

(三)季報(bào)編報(bào)規(guī)則對三季報(bào)報(bào)告期存在表述上的沖突

《公開發(fā)行證券的公司信息披露編報(bào)規(guī)則第13號——季度報(bào)告的內(nèi)容與格式(2016 年修訂)》(以下簡稱《季報(bào)編報(bào)規(guī)則(2016)》)第五條規(guī)定:季報(bào)的報(bào)告期是指季度初至季度末3個(gè)月期間。這無疑是說三季報(bào)的報(bào)告期就是7月初-9月末。同時(shí)第九條規(guī)定:公司應(yīng)當(dāng)采用數(shù)據(jù)列表方式,提供截至報(bào)告期末和上年末(或年初至報(bào)告期末和上年同期間)公司主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)及變動比率,包括但不限于:總資產(chǎn)、營業(yè)收入、歸屬于上市公司股東的凈利潤、歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤、歸屬于上市公司股東的凈資產(chǎn)、經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額、凈資產(chǎn)收益率、每股收益。如果按照《季報(bào)編報(bào)規(guī)則(2016)》第九條公司應(yīng)當(dāng)“提供截至報(bào)告期末和上年末(或年初至報(bào)告期末和上年同期間)公司主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)及變動比率”的表述,公司披露的資產(chǎn)負(fù)債項(xiàng)目的信息就是報(bào)告期末和上年末的數(shù)據(jù),對應(yīng)的報(bào)告期是1月初-9月末;損益項(xiàng)目和現(xiàn)金流量項(xiàng)目披露的就是年初至報(bào)告期末以及上年同期間的數(shù)據(jù),其報(bào)告期自然也是1月初-9月末。這就是說《季報(bào)編報(bào)規(guī)則(2016)》第五條和第九條就三季報(bào)報(bào)告期的規(guī)定存在著不一致的表述。即第五條主張三季報(bào)的報(bào)告期為7月初-9月末,而第九條主張三季報(bào)的報(bào)告期為1月初-9月末。季報(bào)編報(bào)規(guī)則對三季報(bào)報(bào)告期存在沖突的表述也是產(chǎn)生三季報(bào)雙重報(bào)告期的原因之一。

(四)季報(bào)編報(bào)規(guī)則附件所附的示范模版存在缺陷

為了方便上市公司季報(bào)的編制和披露,《季報(bào)編報(bào)規(guī)則(2016)》的附件提供了“×××× 股份有限公司季度報(bào)告格式”模板。如《季報(bào)編報(bào)規(guī)則(2016)》正文對三季報(bào)報(bào)告期的表述存在沖突一樣,其示范模版的“主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)”也同樣存在著雙重報(bào)告期的問題。就資產(chǎn)負(fù)債項(xiàng)目披露的期初和期末數(shù)而言,雖然期末數(shù)都是9月末的余額,但是示范模版列示的期初數(shù)則是上年度末的余額。這說明資產(chǎn)負(fù)債項(xiàng)目隱含著報(bào)告期是從1月初開始的,而報(bào)告期末是9月末的余額,自然報(bào)告期就是1月初-9月末,披露信息的內(nèi)涵是各資產(chǎn)負(fù)債項(xiàng)目9月末與年初的數(shù)據(jù)以及兩者相比的變化情況。損益項(xiàng)目和現(xiàn)金流量項(xiàng)目披露“本報(bào)告期”(7月初-9月末)發(fā)生額,這里體現(xiàn)的報(bào)告期就是三季報(bào)的報(bào)告期。但是其后披露的“年初至報(bào)告期末”的數(shù)據(jù),則實(shí)際披露的是1月初-9月末的發(fā)生額。另外,由于“年初至報(bào)告期末比上年同期增減(%)”項(xiàng)目的數(shù)據(jù)是以1月初-9月末和上年1月初-9月末兩個(gè)期間相比較的結(jié)果,所以似乎三季報(bào)的報(bào)告期還是1月初-9月末。因此,三季報(bào)“主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)”示范模版中存在的雙重報(bào)告期問題也是導(dǎo)致上市公司三季報(bào)存在雙重報(bào)告期現(xiàn)象的原因之一。

四、研究結(jié)論和建議

上市公司三季報(bào)的雙重報(bào)告期問題在一定程度上誤導(dǎo)了三季報(bào)信息使用者,降低了三季報(bào)的有用性,然而這一問題還未受到理論界與實(shí)務(wù)界的重視,也缺乏相應(yīng)的案例研究與對策建議。本文以深交所信息披露連續(xù)17年(2003-2019年)評級為“A”的招商蛇口為案例研究對象,主要研究結(jié)論為:(1)三季報(bào)雙重報(bào)告期問題形成的主要原因有:雙重報(bào)告期是獨(dú)立觀和整體觀在三季報(bào)的雙重體現(xiàn);三季報(bào)報(bào)告期的獨(dú)特性和慣性思維導(dǎo)致對三季報(bào)報(bào)告期的認(rèn)識存在“盲區(qū)”;季報(bào)編報(bào)規(guī)則對三季報(bào)報(bào)告期存在表述上的沖突;季報(bào)編報(bào)規(guī)則附件所附的“主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)”示范模版的誤導(dǎo)。(2)針對三季報(bào)雙重報(bào)告期現(xiàn)象,本文提出以下改進(jìn)措施:一是兼顧信息使用者對三季報(bào)基于雙重報(bào)告期的信息需求;二是認(rèn)清三季報(bào)報(bào)告期的特殊性,厘清三季報(bào)報(bào)告期期間歸屬,重申三季報(bào)報(bào)告期為7月初-9月末;三是修正季報(bào)編報(bào)規(guī)則對三季報(bào)報(bào)告期表述的歧義;四是在明確和堅(jiān)持三季報(bào)的報(bào)告期為7月初-9月末的前提下,完善季報(bào)編報(bào)規(guī)則所附“主要會計(jì)數(shù)據(jù)和財(cái)務(wù)指標(biāo)”示范模版,引導(dǎo)上市公司按照三季報(bào)正確的報(bào)告期來編制三季報(bào)。(3)基于三季報(bào)雙重報(bào)告期的現(xiàn)象、成因與對策分析,本文主張三季報(bào)的報(bào)告期應(yīng)當(dāng)為7月初-9月末,應(yīng)當(dāng)重點(diǎn)披露7月初-9月末的報(bào)告期信息,同時(shí)適當(dāng)兼顧使用者對1月初-9月末的信息需求,輔助披露1月初-9月末的信息。

猜你喜歡

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風(fēng)窗(2016年26期)2016-12-24 21:48:09

南風(fēng)窗(2015年22期)2015-09-10 07:22:44

南風(fēng)窗(2015年14期)2015-09-10 07:22:44

南風(fēng)窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46

南風(fēng)窗(2014年5期)2014-09-10 07:22:44

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32