新租賃會計準則下生產商或經銷商作為出租人的融資租賃會計處理

2022-01-10 14:01:06黃清婷

中國鄉鎮企業會計 2022年1期

黃清婷

2018年12月,財政部修定發布了《企業會計準則21號——租賃》(以下簡稱新租賃準則),該準則與國際會計準則理事會于2016年1月發布的《國際財務報告準則第16號——租賃》(IFRS 16)保持趨同,自2021年1月1日起所有執行企業會計準則的企業都開始執行新租賃會計準則。

新租賃準則核心的變化是承租人對于租賃業務的會計處理不再區分融資租賃和經營租賃,而是采用與融資租賃類似的使用權模型對經營租賃確認使用權資產和負債,并分別確認折舊和利息費用(短期租賃和低價值資產租賃外)。而出租人的會計處理基本上遵循了2006年版舊租賃會計準則的規定,仍區分為融資租賃和經營租賃,但根據實務需要,增加了對生產商或經銷商作為出租人融資租賃的會計處理規定,該內容是新租賃準則的重點和難點之一,也是執行新租賃準則以來實務關注的重點。本文在梳理新租賃準則對生產商或經銷商作為出租人融資租賃的會計核算原則基礎上,結合實務案例對其會計核算的要點進行闡述和歸納總結,以有助于新租賃準則中關于生產商或經銷商作為出租人的融資租賃會計處理的理解和應用。

一、新租賃準則對生產商或經銷商作為出租人形成融資租賃的會計核算原則

2003年修訂版《國際會計準則第17號——租賃》(IAS17)和我國2006版的《企業會計準則第21號——租賃》(舊租賃準則)均未對生產商或經銷商出租自己產品或商品的會計處理作出相應的規范。2015年國務院辦公廳發布的《關于促進金融租賃行業健康發展的指導意見》指出,金融租賃是與實體經濟緊密結合的一種投融資方式,是推動產業創新升級和促進社會投資及經濟結構調整的積極力量。隨著國民經濟的發展金融租賃業務趨于普遍化,生產商和經銷商通過出租自己的商品來實現經濟利益等特殊租賃的經濟業務日益增加,有必要進一步規范其相應的會計處理。2016年1月發布的IFRS16增加了對生產商和經銷商作為出租人融資租賃的會計處理的規范,我國2018年12年修訂發布的新租賃準則和國際會計準則保持趨同,也新增加了對生產商或經銷商作為出租人形成融資租賃會計處理的相應規定。

生產商或經銷商以融資租賃方式出租自己的產品,實質上轉移了與租賃資產所有權有關的幾乎全部風險和報酬,所以該租賃相當于一種銷售。所以在進行會計處理時應確認其銷售收入和結轉銷售成本,并在租賃期間確認租賃利息收入。因此生產商從事融資租賃業務的利潤有產品銷售利潤和金融服務利潤兩部分。如何核算生產商或經銷商從事融資租賃業務的利潤是該類業務會計核算的關鍵,新租賃會計準則關于生產商或經銷商出租自己的產品形成融資租賃的會計核算原則和要點如下:

1.銷售收入

新租賃會計準則規定,生產商或經銷商作為出租人的融資租賃,在租賃期開始日出租人應當按照租賃資產公允價值與租賃收款額按市場利率折現的現值兩者孰低確認收入。此規定出于謹慎性原則考慮,防止高估收入。

2.銷售成本

和一般銷售成本不同的是,生產商或經銷商作為出租人形成的融資租賃業務應按租賃資產賬面價值扣除未擔保余值現值后的余額結轉銷售成本。原因是融資租賃雖然已經轉移了租賃資產主要收益和風險,但如果租賃期短于租賃資產使用壽命時租賃資產一般會存在余值,租賃結束后如果承租人不選擇購買權,出租人收回租賃資產時收回該部分價值。因此在結轉銷售成本時,應該從租賃資產賬面價值中扣除未擔保余值的現值作為商品銷售成本。

3.相關費用

與其他融資租賃出租人不同,生產商或經銷商作為出租人取得融資租賃所發生的成本費用不屬于初始直接費用,不計入租賃投資凈額。因為取得融資租賃所發生的成本主要與生產商或經銷商賺取的銷售利潤相關,所以生產商或經銷商出租人應當在租賃期開始日將其計入當期營銷費用。

4.租賃利息收入

生產商或經銷商作為出租人在租賃期應確認的租賃利息收入除了租賃收款額和其現值(或租賃資產公允價值)之間的差額;如果存未擔保余值的,還應該包括未擔保余值與未擔保余值的現值之間的差額。租賃利息收入應該在租賃期間用實際利率法攤銷確認。

5.租賃利潤總額

生產商從事融資租賃業務的利潤包括產品銷售利潤(銷售收入和銷售成本的差額)和金融服務利潤(租賃利息收入)兩部分,如何核算產品銷售利潤和金融服務利潤也是該類租賃業務會計核算的要點。

二、生產商或經銷商出租商品形成融資租賃的會計處理

以下通過一個實務案例來闡述新租賃會計準則下生產商或經銷商出租商品形成融資租賃的會計處理。

案例:2020年12月1日,A公司與B公司簽訂了一份租賃合同,A公司將自己生產的一套全新M設備出租給B公司。租賃合同主要條款如下:

(1)租賃資產:全新M設備一套。

(2)租賃期開始日:2021年1月1日。

(3)租賃期:2021年1月1日——2025年12月31日,共5年。

(4)固定租金支付:自2021年1月1日,每年年末支付租金20萬元。

(5)M設備在2020年12月31日的公允價值為90萬元,賬面價值為70萬元。

(6)A公司為該租賃發生的初始直接費用為1萬元。

(7)租賃期屆滿時,估計該租賃資產的公允價值為21萬元。A公司要求B公司提供擔保11萬元,未擔保余值10萬元。

(8)租賃開始日的市場利率為7%。全新M設備的使用壽命為6年。不考慮相關稅費和其他租賃變更的情況。

(一)案例分析

1.租賃的分類

租賃收款額=200000×5+110000=1110000元,租賃收款額現值=200000×(P/A,7%,5)+110000(P/F,7%,5)=898470元。

因租賃收款額現值898470元占資產公允價值900000元的比例為99.83%,且租賃期5年占租賃資產使用壽命6年的83.33%,符合租賃準則中融資租賃分類的相關規定。出租人A公司將該租賃分類為融資租賃。

2.商品銷售收入

按照新租賃準則的相關規定,生產商或經銷商出租自己的產品構成融資租賃的,生產商或經銷商出租人在租賃期開始日應當按照租賃資產公允價值與租賃收款額按市場利率折現的現值兩者孰低確認收入。該租賃資產在租賃開始日的公允價值為900000元,租賃收款額按市場利率7%折現的現值為898470元,因此應該按租賃收款額的現值898470元確認租賃收入。

3.商品銷售成本

生產商或經銷商作為出租人形成的融資租賃業務應按租賃資產賬面價值扣除未擔保余值

現值后的余額結轉銷售成本。該商品的未擔保余值的現值=100000(P/F,7%,5)=71300元,因此商品的銷售成=700000-71300=628700元。可見在租賃資產存在未擔保余值的情況下商品銷售成本較低。

4.租賃投資凈額和相關費用

租賃投資凈額=租賃收款額的現值+未擔保余值的現值

=898470+71300=969770元

生產商或經銷商出租人取得融資租所發生的成本不屬于初始直接費用,不計入租賃投資凈額。發生的相關費用類似于生產商或經銷商為銷售(通過融資租賃)而發生的營銷費用,因此1萬元應該直接計入當期的銷售費用。

5.租賃利息收入

該租賃業務未來5年的租賃利息收入由兩部分構成:未實現融資收益(收款額)和未實現融資收益(未擔保余值),其中:

未實現融資收益(收款額)=租賃收款額-租賃收款額現值=1100000-898470=211530元

未實現融資收益(未擔保余值)=未擔保余值-未擔保余值現值=100000-71300=28700元

未實現融資收益=211530+28700=240230元,也等于租賃收款額加未擔保余值之和減租賃投資凈額的差額(1210000-969700)。由此可見,出租人在存在擔保余值和未擔保余值的情況下融資收益較高。該融資收益240230元是上述業務中A公司出租該設備獲得的金融服務利潤,應在未來5年的租賃期間用實際利率法進行攤銷確認。

6.租賃利潤總額

上述租賃業務對利潤的影響包括產品銷售利潤和金融服務利潤兩部分,其中:

產品銷售利潤=產品銷售收入-產品銷售成本-營業費用

=898470-628700-10000=259770元

金融服務利潤=240230元

租賃值利潤總額=159770+240230=500000元

產品銷售利潤在租賃開始日確認,金融服務利潤即融資收益240230元在未來5年租賃期間用實際利率法攤銷確認。

該租賃業務理論上的總利潤應該是租金總額100萬和商品賬面成本70萬的差額30萬元,而上述租賃兩項利潤共計50萬元,獲得較高利潤的原因是該業務租賃期比資產使用期限短,租賃期滿后收回租賃資產的余值為21萬元(擔保余值11萬和未擔保余值10萬元),因此租賃總利潤=30+21-1=50萬元,如果租賃期與租賃資產預計使用期限一致且不存在資產余值21萬元的情況下,則總體利潤應該是一致的。

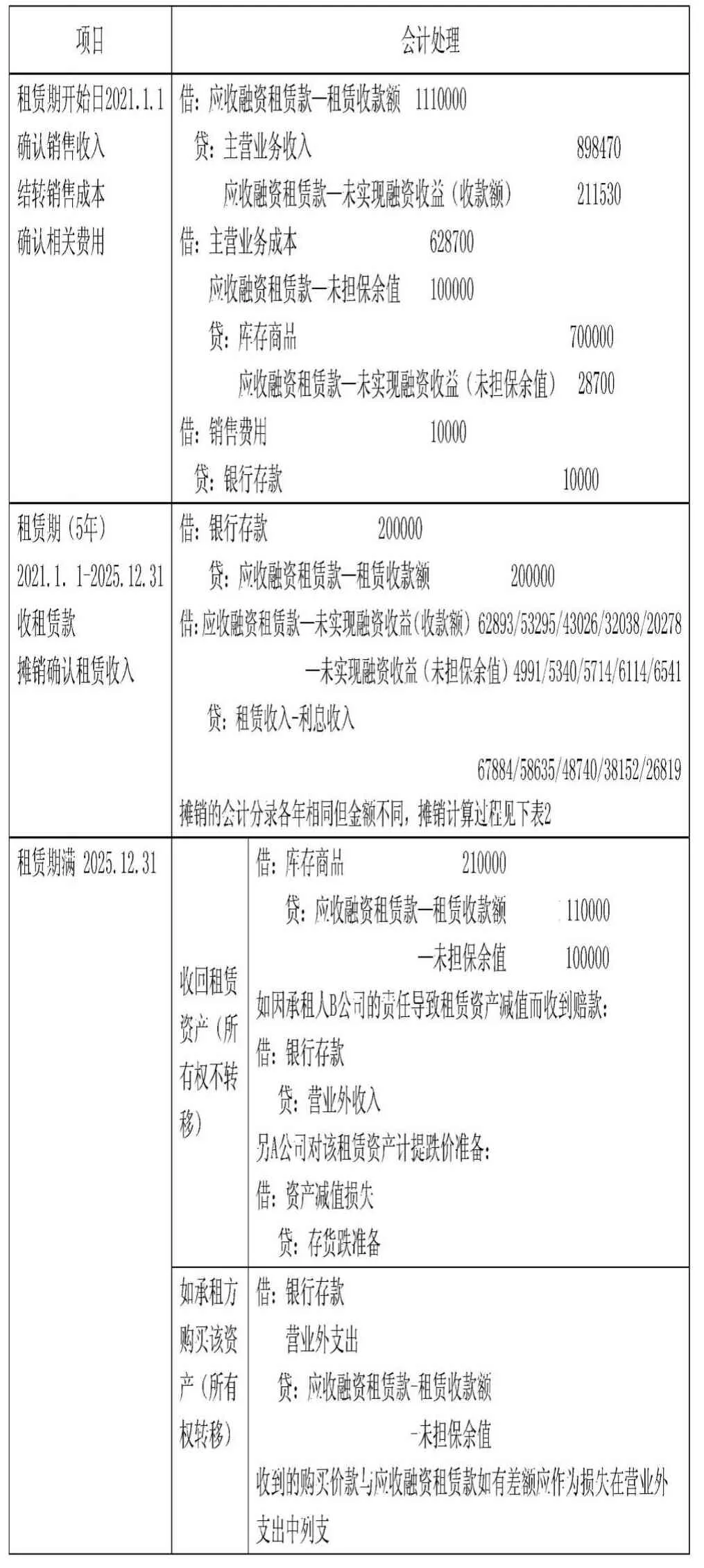

(二)會計處理

上述案例的會計處理見下表1,租賃期間各年未實現融資收益攤銷計算見下表2:

表1生產商或經銷商出租商品形成融資租賃的會計處理

表2未實現融資收益(租賃收入)攤銷表

從上案例會計處理過程可見,A公司通過融資租賃出租自己生產的產品間接實現了銷售,獲得該產品銷售利潤259770元,實現金融服務利潤240230元。5年租賃期滿后,在所有權不轉移的情況下A公司收回租賃資產,并按擔保余值和未擔保值合計21萬確認庫存商品,同時與該租賃相關的賬戶均已處理完畢。

三、總結

生產商或經銷商出租自己的商品形成融資租賃作為一種特殊的租賃方式,實質上轉移了與租賃資產所有權有關的幾乎全部風險和報酬,因此間接實現銷售獲得了產品銷售利潤,同時也實現了金融服務利潤。其中產品的銷售利潤在租賃期開始日確認,金融服務利潤在資產租賃期間分期攤銷實現。在不轉移資產所有權的情況下如收回的租賃資產存在資產余值,由于銷售成本中已扣除未擔保余值的現值,產品銷售利潤較大;同時應收融資租賃款中含擔保余值和未擔保余值所以融資收益較高,因此整體的租賃利潤也比較大。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07