新冠肺炎疫情下蘇南地區中小企業融資的影響因素研究*

2022-01-11 04:07:52謝欣

品牌研究 2021年20期

文/謝欣

(無錫工藝職業技術學院)

一、新冠肺炎疫情下蘇南地區中小企業融資現狀分析

本文以蘇南地區中小企業為調查對象,通過問卷調查和實地調研的方式進行探究。共計發出161份調查問卷,收回145份,其中有效問卷為138份,有效率為85.71%,通過對所獲數據的研究分析,明確蘇南地區中小企業融資問題與影響因素[1]。

(一)受訪對象基本情況分析

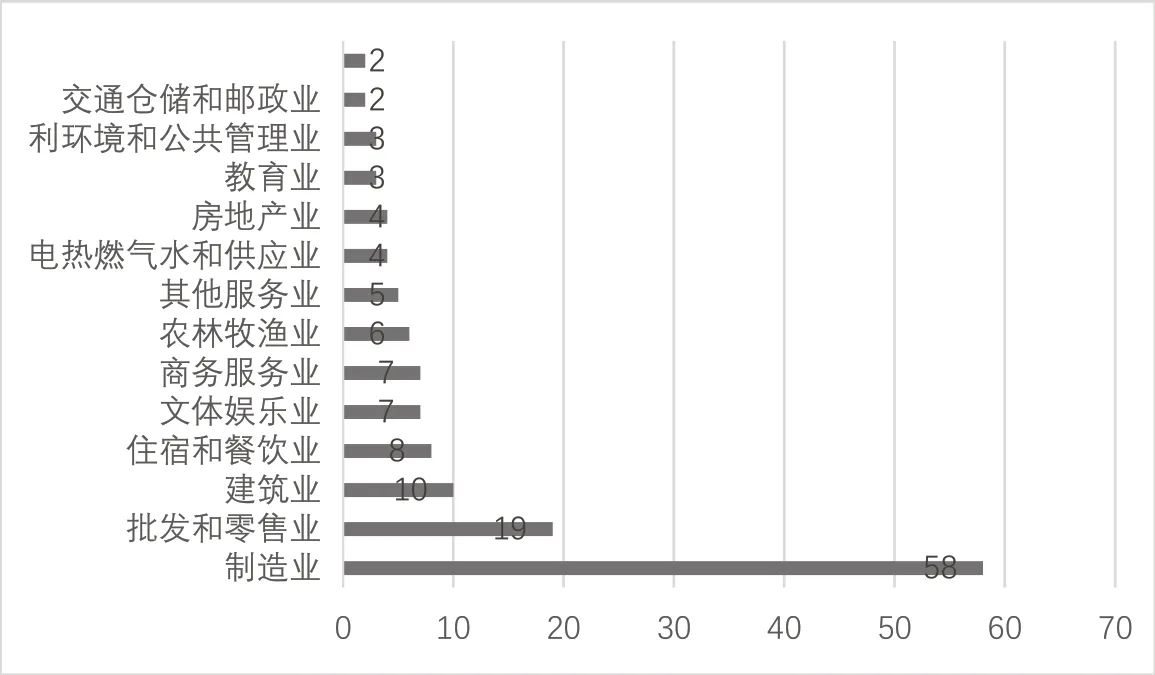

本次調研所涉企業所有制形式以民營企業為主(119家,占比約86.23%),國有企業相對較少。就所涉行業而言,受訪對象主要涉足14大類行業,以制造業、批發和零售業、建筑業為主,住宿和餐飲業、信息技術服務業和體育文娛業次之,詳見圖1。

圖1 受訪企業行業圖

經調研,蘇南地區中小企業的注冊資本主要集中于10-100萬元(64家,占 比 約46.38%)和100-1000萬 元(51家,約 占 比36.96%)兩檔之間,相對契合中小企業規模小的特點。

此外,蘇南地區中小企業存續年限相對較短,超過半數集中于1年 至5年(79家,占 比 約57.25%),詳見表1。

表1 蘇南地區中小企業存續年限分布表

(二)融資渠道與融資成本分析

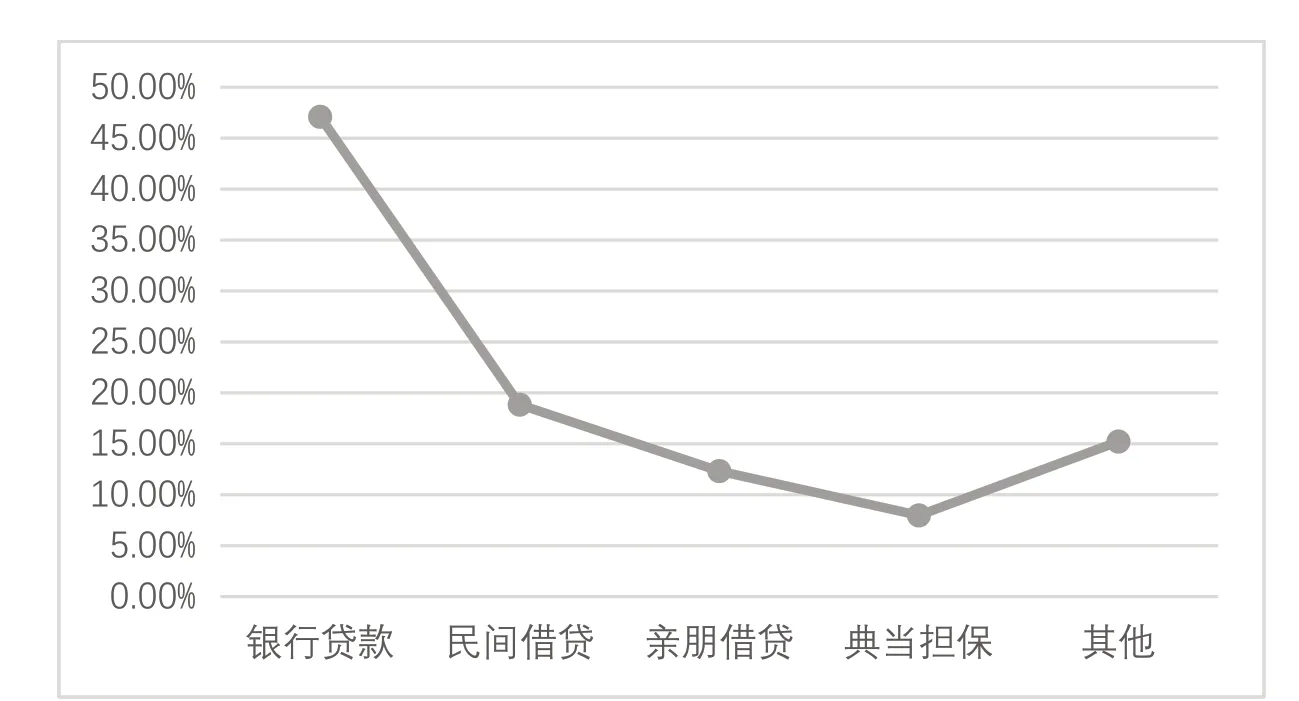

以銀行貸款、民間借貸、親朋借款、典當擔保等為代表的資金獲取來源,是新冠肺炎疫情時期蘇南地區中小企業主要的融資渠道。有高達47.10%的中小企業依靠銀行融資,對銀行的依賴性過大;此外,親朋借貸(12.32%)和民間借貸(18.84%),也是中小企業主要的融資來源,詳見圖2。

圖2 蘇南地區中小企業融資渠道分析

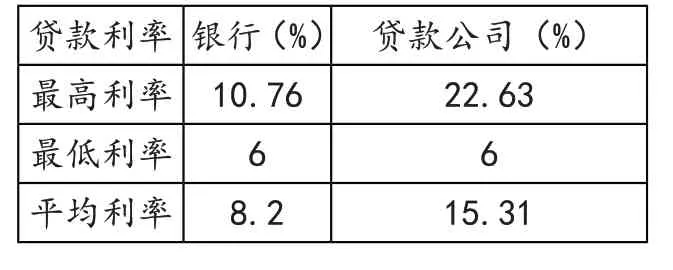

為確保調研數據的可靠性和實操性,本文針對銀行貸款和貸款公司融資兩種方式加以探析。受疫情影響和政策支撐,蘇南地區銀行貸款融資利率雖有小幅下降但依舊偏高,導致中小企業融資成本居高不下。貸款公司的最高年化利率為22.63%,平均而言高于15%,詳見表2。

表2 蘇南地區中小企業貸款情況表

(三)融資用途與融資效用分析

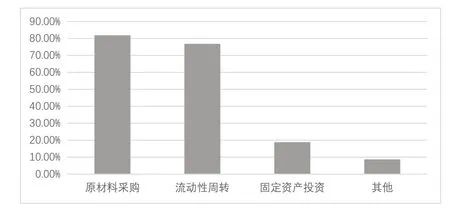

經調研,81.88%的中小企業融資用于原材料的采購和加工,76.81%用于企業短期的流動性周轉以維持資金鏈的正常運轉,18.84%的融資被中小企業主用于固定資產投資,詳見圖3。

圖3 蘇南地區中小企業融資用途圖

蘇南地區各級政府支持中小企業更新換代和改造升級,最高對單個項目的技術改造補助可達500萬元。然而,大多數中小企業為謀求發展仍需要融資,一般是1年2次及2次以內(87家,占比約63.04%),但融資金額卻不算高,詳見表3。

表3 蘇南地區中小企業融資金額分析表

(四)新型金融產品融資分析

蘇南地區中小企業對于金融機構和銀行推出的新型貸款融資產品的品種、利率、期限和貸款手續了解程度不高,僅有13.04%的中小企業主和高管表示對此相對明晰且時常關注;超過半數(78家,占比約56.52%)中小企業表示無法全盤掌握和靈活運用。由此可見,社會和相關金融機構對新的融資產品宣傳力度不夠,未針對其申請手續、審批速度和擔保要求作出對應的說明和解釋。

二、新冠肺炎疫情下蘇南地區中小企業融資影響因素分析

(一)外部環境層面影響因素

其一,新冠肺炎疫情影響。經調研,蘇南地區絕大多數中小企業需擔負高昂的借貸成本和稅收成本,基本需保持15%左右的利潤率才可勉強維持平衡。94家(占比約34.18%)中小企業表示在新冠疫情初期,自身流動資金僅能維持1-3個月。值得關注的是,以高新技術為支撐的中小型創業公司和勞動密集型的“家庭式”工廠,抗風險能力尤為不足。其二,信用及擔保環境有待提升。蘇南地區中小企業的信用意識相對淡薄,加之社會中介機構資信較差、總體規模較小、擔保能力較弱,致使不良貸款損失率持續上升。其三,社會服務環境有待增進。新冠肺炎疫情大環境下,蘇南地區中小企業配套服務體系仍存在需完善之處,譬如信用評估體系不健全、針對性服務機構不足、會計師事務所信任危機、信用評估和監督體系不健全等。其四,直接融資環境有待完善。經調研,蘇南地區的資本市場結構相對單一,中小企業直接融資渠道相對不足,債券融資比例低于平均水平,且風險投資主體單一、專業風險投資人才匱乏[2]。

(二)銀行層面影響因素

其一,蘇南地區銀行機構體系不均衡。經調研,蘇南地區金融資產業務市場幾乎被國有商業銀行占據,鑒于中小企業之經營模式、制度建設、抗風險能力相對偏弱等特點,國有商業銀行貸款融資阻礙多、困難大。其二,交易成本相對較高。蘇南地區尤其是常州、鎮江等市的中小企業存在較強的信息不對稱阻礙,其信貸成本約為大企業的5倍。其三,銀行內部經營管理機制不健全,銀行信貸人員激勵約束機制與考核指標不對稱。大多數位于市郊或區縣的中小企業融資除面臨層層審批、手續煩瑣等問題外,還存在信用等級評定標準不一、評級過程局限性強和評級結果差異大等阻礙。其四,部分銀行為保證自身利益,通過多種衍生品工具組合的方式,變相提高了銀行貸款利率(一般為15%),增加了后疫情時代中小企業的融資成本,削弱了銀行對實體經濟的服務能力[3]。

(三)企業自身層面影響因素

目前,蘇南地區大多數中小企業忽視企業內部管理,使得經營風險有增無減。其一,產權不明晰問題頻現。中小企業管理層和股權結構相對簡單,系于創始人(1人)或聯合創始人(幾人)之身,致使企業籌資能力弱、所有權與經營權分離難、股權結構單一、產權模糊。其二,有效資產不足。經調研,蘇南地區中小企業以租賃經營、掛靠集體、合資合作經營方式為主,抵押融資率維持在40%-60%之間,資產處理損失大、費用高。其三,經營管理不完善。“家族式治理”仍占據蘇南地區中小企業經營管理模式主要地位,現代企業管理方法運用不到位,致使內生動力相對不足,金融機構融資貸款考量因素增加。其四,自身競爭力和成長性有待提升。蘇南地區中小企業經營規模及實力有限,特色支柱行業和技術含量支撐相對薄弱。部分中小企業存在經營行為短期化現象,企業發展戰略盲目性、追風性明顯,產品技術含量低,倒閉率較高[4]。

(四)政府層面影響因素

其一,缺乏完善的法律法規體系。2020年2月,江蘇省政府為應對新冠肺炎疫情,支撐中小企業平穩健康發展而發布“兩個文件”,要求開通綠色通道、降低融資成本、不抽貸不斷貸。然而,中小企業融資方面的法律法規依舊處于綱領性文件境地,實施細則、債權保護、政策扶持、獎懲舉措等層面有待完善與補充。其二,融資支撐之輔助體系不足。蘇南地區中小企業融資擔保和保險機構認定不足,譬如,缺乏統一的服務管理機構、基層政策性擔保機構不健全、金融中介機構發展怠緩、中小企業資信評估體系不健全等。

三、新冠肺炎疫情下蘇南地區中小企業融資路徑與策略

(一)拓寬融資渠道、提升政策力度

蘇南地區各級政府應加大對朝陽產業和具有發展潛力的傳統產業中小企業的扶持力度,鼓勵銀行和提供融資業務的其他金融機構創設更多貸款融資產品,下調貸款費率、簡化貸款手續和辦理流程。此外,政府相關部門應進一步加強對于民間借貸、典當擔保和第三方投資機構的監管和審核力度,并加快城鎮一體化普惠型金融發展,構建“市—縣—鎮—村”四位一體的銀行金融服務體系,多層次、全方位、寬視角的為中小企業保駕護航[5]。

蘇南地區應緊緊依托江蘇省“十四五”“大數據”產業規劃的“新基建、新要素、新產業、新應用”的基本要求,加強對中小企業進行政策引導,使其多向重點領域、新興領域、先進制造業等方面發展和進軍,打造中小企業集群。另外,多環節、多渠道、多媒介加強政策扶持中小企業融資的宣傳,借由“扶一把、送一程”提升對中小企業的扶持力度,創建一個良好的生存環境,為中小企業做大做強奠定堅實基礎。

(二)降低融資成本、強化各方聯動

蘇南地區各市應當通力協作打造覆蓋全區域的融資數據庫,以在一定程度上解決信息不對稱的現狀;建立各金融機構可查的中小企業征信數據庫,從而降低其貸款的不良率和風險等級,促進融資模式可持續發展;提升企業管理者主人翁意識和道德約束,使財務報表盡可能降低虛高和摻假的嫌疑和成分,加強全社會誠信體系建設,最終使得經濟、社會的運營成本和中小企業的融資難度大幅降低。

四、結語

新冠肺炎疫情時期,蘇南地區中小企業融資需依托銀行、擔保公司、第三方中介公司等金融機構。其一,各級政府、商業銀行與第三方金融機構等要同舟共濟,成立產業聯盟或是戰略合作聯盟,盡可能為中小企業提供強有力的資金支持。銀行要不斷改進自身管理模式,完善自身業務渠道,健全風險共擔模式。其二,擔保公司、第三方金融機構等要發揮融資橋梁作用,借由中小企業購買履約保證書等方式,為中小企業和銀行提供風險評估、擔保評估、第三方監管作用,為蘇南地區中小企業適時供給合適的金融產品。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

房地產導刊(2020年8期)2020-09-11 07:47:40

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

房地產導刊(2020年6期)2020-07-25 01:31:00

北極光(2020年1期)2020-07-24 09:04:04