日內收益與隔夜收益之間的爭奪戰

——來自大連商品交易所商品期貨的證據

2022-01-12 11:50:12張聰,張睿

財經問題研究 2022年1期

關鍵詞:策略

一、問題的提出

日收益率是指某交易日收盤價格與上個交易日收盤價格相比的變化率,可以分解為隔夜收益率(某交易日開盤價格相比上個交易日收盤價格的變化率)和日內收益率(某交易日收盤價格相比該交易日開盤價格的變化率),是隔夜收益率和日內收益率的幾何平均。已有證據顯示,交易者的異質性行為導致美國股市中具有不同特征的股票的日收益或者來源于日內收益或者來源于隔夜收益,表現出日內—隔夜收益之間的爭奪現象

。譬如,Lou等

發現,有三種股票組合的日收益僅來源于其隔夜收益,日內收益對組合的日收益沒有貢獻,這三種組合分別是CRSP指數組合、標準化盈余意外多空組合(SUE)和價格動量多空組合(MOM);有十種特征股票組合的日內收益和隔夜收益顯著不為零,但其收益符號正好相反,它們包括價值多空組合(BM)、凈利潤率多空組合(ROE)、貝塔多空組合(BETA)、股票發行多空組合(ISSUE)、換手率多空組合(TURNOVER)、行業動量多空組合(INDMOM)、公司投資多空組合(INV)、異質波動率多空組合(IVOL)、公司應計多空組合(ACCRUALS)和過去一月收益多空組合(STR),僅有市值多空組合(ME)的日內收益和隔夜收益均不顯著,對組合收益沒有貢獻。這表明,具有一定特征的美股組合的日收益要么來源于日內收益,要么來源于隔夜收益,要么來源于其中之一而另外一個對日收益具有抵消作用,顯示出美國股市有日內—隔夜收益之間爭奪的現象。

對于日內—隔夜收益爭奪現象的成因,一種解釋是交易者的異質性交易行為引起了日內收益與隔夜收益之間的爭奪。Lou等

的研究顯示,一部分交易者偏好在股市剛開盤的時候進行交易,而另一部分交易者喜歡在股市快要收市的時候進行交易。兩類交易者的不同偏好導致了交易者的異質性行為,進而引起具有不同特征的股票收益來源于日內收益或者隔夜收益,呈現出日內—隔夜收益爭奪現象。因此,Lou等

認為,兩類交易者的異質性交易行為導致日內—隔夜收益爭奪現象的產生。另一種解釋是交易者情緒引起日內—隔夜收益爭奪現象的產生。Aboody等

認為,日內—隔夜收益爭奪現象源自交易者的情緒。若交易者看好某只股票的前景,則該股票的隔夜收益將會顯著區別于交易者不感興趣的股票,因此,個股的隔夜收益率可以作為一種衡量該股票交易者情緒的變量。Weiβofner和Wessels

認為,隔夜收益率滿足三個條件,即隔夜收益在短期內持續存在、這種持續性在估值困難的公司中表現更強和隔夜收益高的股票其未來收益較差,因此,可以被用來衡量交易者情緒。Huang等

發現,股票的隔夜收益率與未來收益率之間存在顯著的負相關關系,股票隔夜收益的變化會導致未來收益的不同反應。對于中國股市,Jian等

的研究發現,滬深300指數和中證500指數的日內收益和隔夜收益具有顯著的反向走勢。數據統計顯示,2005年1月1日至2019年6月30日,滬深300指數和中證500指數的累計日內收益率分別為406.84%和514.50%,同時,累計隔夜收益率分別為-268.10%和-350.30%。這表明,中國股指的日收益波動表現出明顯的日內—隔夜收益爭奪現象,但與CRSP指數收益相比,中國股指表現出的日內—隔夜收益爭奪現象有兩個明顯的差異:一是中國股指的日收益來源于日內收益,而不是隔夜收益;二是中國股指的隔夜收益為負,對中國股指的日收益具有抵消作用。從理論上講,交易者可以利用這一現象,通過做多日內交易、做空隔夜交易來獲取更高的收益。

更多的相關研究集中在股票的隔夜收益、日內收益與未來收益之間的相關關系及其預測能力方面。如馬鋒等

將股票的隔夜收益率加入到高頻波動率模型中,結果發現,中國A股的隔夜收益率在股票未來收益的短期預測方面有著出色的表現。張兵和薛冰

發現,中國A股市場中個股的隔夜收益率與其未來收益存在負相關關系,將隔夜收益率因子納入因子定價模型之中會顯著提高模型的解釋力。尹力博和馬梟

考察了股票的隔夜收益與日內收益之間的變動關系,發現中國A股市場存在顯著的“高開低走”現象,但不存在“低開高走”現象,并且這種“高開低走”的現象在規模較小、成長性較高的股票中表現比較明顯。曲榮華和劉揚

的研究結果顯示,中國A股市場在個股層面存在顯著的隔夜—日內反轉效應,控制了規模、換手率和賬面市值比的影響后該效應仍顯著存在。

另外,有研究將隔夜收益與日內收益之間的爭奪現象用于解釋價格動量效應。劉清源等

將動量策略的收益分解為隔夜收益和日內收益兩部分后,通過研究發現,隔夜收益才是滬市價格動量交易策略收益的主要來源,而日內收益反轉則造成了滬市中存在反轉效應。白顥睿等

的研究發現,中國A 股市場存在日內收益動量、隔夜收益動量,日內收益與隔夜收益之間存在著較強的反轉關系,因而總體收益的動量效應被抵消,這也是中國股市不存在月度動量效應的原因。進一步研究發現,日內收益率高的股票往往具有高風險特征,而隔夜收益率高的股票則具備與之相反的低風險特征。

進入2018年,化肥企業不景氣的消息接踵而至。土地休耕面積加大、果蔬行情繼續低迷、各省化工企業嚴查搬遷關停、開征環保稅、有機肥替代化肥加碼、復合肥銷量下滑……行業競爭日趨激烈已成為不爭的事實。

為了考察樣本期間內日內收益率與隔夜收益率之間是否存在顯著差異:

本文可能的學術貢獻在于:第一,首次嘗試采用中國商品期貨市場指數考察日內—隔夜收益爭奪現象是否存在,拓展了研究視角。第二,首次基于日內—隔夜收益爭奪現象設計出簡單的日內—隔夜交易策略和基于市場狀態的增強型日內—隔夜交易策略,增強了理論的適用性。

二、日收益率分解及差異性檢驗方法

(一)日收益率分解:日內收益率和隔夜收益率

假設某商品期貨品種在第t日的開盤價格為P

,收盤價格為P

,則該商品期貨在第t日的日收益率為R

、日內收益率為R

和隔夜收益率為R

分別計算如下:

搭建平臺,強化國際合作與交流,互通有無,共同推進中國水資源管理制度建設,是本次高級圓桌會議的宗旨之一。

(1)

由式(1),我們很容易得到日收益率與日內收益率和隔夜收益率之間的關系即:

大家四下看著,是呵,想來個“金龍盤玉柱”,沒桌子;鬧個“觀音頂寶塔”,又沒有啥東西可頂,猴子一指南墻的一個驢套包說:“輸了戴套包,咋樣?”

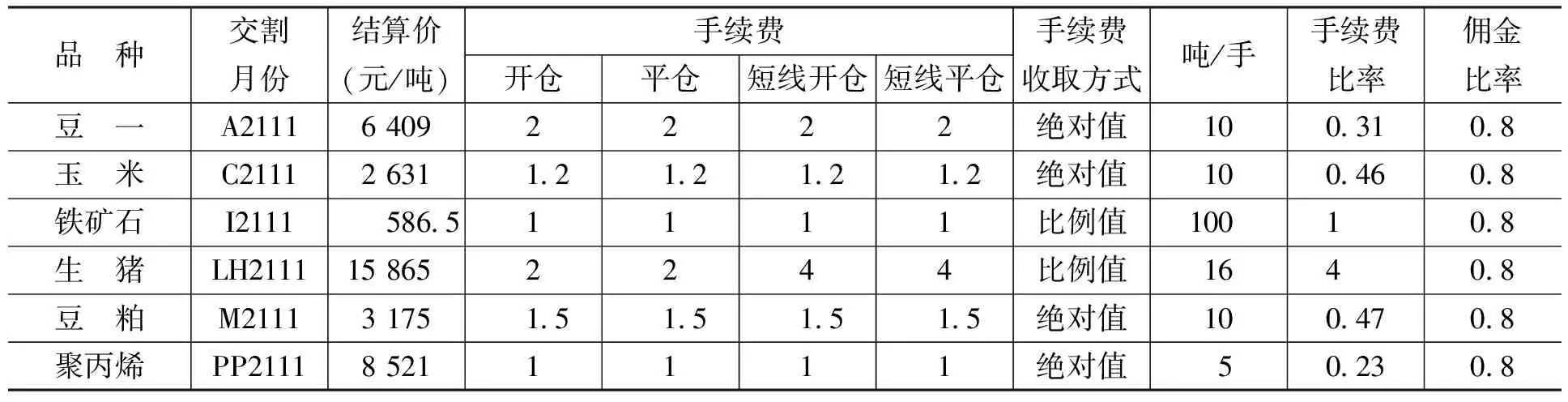

我們選擇大連商品交易所六個有代表性的商品期貨品種進行經驗分析,這六個品種分別是豆一(A.DCE)、玉米(C.DCE)、鐵礦石(I.DCE)、生豬(LH.DCE)、豆粕(M.DCE)和聚丙烯(PP.DCE)。關于這六個商品期貨品種的上市日期和總交易天數參見表1。文中所用的六個商品期貨品種的日開盤價和收盤價數據均來自Wind數據庫。表1中的數據顯示,豆一(A.DCE)上市最早,有5 446個交易日,生豬(LH.DCE)上市最晚,僅有114個交易日。從統計角度看,生豬(LH.DCE)的樣本量較小,可能造成經驗分析結果不可靠。

(2)

基于日收益在樣本區間內買入持有收益率的主要來源分析結果,設計一種簡單的日內—隔夜交易策略,該策略的基本思想是以日收益主要來源的日內交易策略或隔夜交易策略為主,在此基礎上,針對具有顯著相反的隔夜收益或日內收益附加反向的隔夜交易策略或日內交易策略。具體而言,對于豆一和玉米期貨,采用單一的隔夜交易策略;對于生豬和豆粕期貨,采用單一的日內交易策略,其中生豬期貨采用反向的日內交易策略;對于鐵礦石和聚丙烯,采用日內交易策略加反向的隔夜交易策略。日內策略是指在某交易日以開盤價買入、然后在當日以收盤價平倉的交易策略;隔夜策略是指在某交易日以收盤價買入、在下個交易日以開盤價平倉的交易策略。

另外,根據式(2),我們很容易得到三個收益率在一個區間[1,T]內的買入持有收益率R

、R

和R

之間的關系:

其次,考慮到收益率基本上都具有尖峰和厚尾的特征,不滿足正態性,本文采用非參數檢驗——Wilcoxon秩和檢驗方法,直接檢驗日內收益率的均值和隔夜收益率的均值之間是否存在顯著差異。

(3)

比較式(3)與式(2)可以看出,無論是一天還是一個區間,三個收益率之間的關系是相同的,都是考慮復利的幾何平均收益率。因此,依據式(3),可以類似地考察一個區間內長期收益率的來源和構成。

(2)水穩碎石混合料拌制。正式拌和生產前應進行試拌,確保混合料級配與含水率符合設計與規范要求。拌和站應嚴格按照實驗室提供配合比進行拌和,出料時應對混合料配合比進行抽樣檢測,所拌制的水泥穩定碎石混合料應粗細均勻,色澤一致,無結團。

(二)差異性檢驗方法

綜上,筆者認為,已有相關研究存在兩個不足:第一,對日內—隔夜收益爭奪現象的研究僅限于股票市場,并沒有考察商品期貨價格波動中是否存在日內—隔夜收益爭奪現象。如果日內—隔夜收益爭奪現象來源于交易者的異質性行為或交易者情緒,那么從邏輯上講交易者的異質性行為或交易者情緒也會引起商品期貨市場中存在期貨價格波動中的日內—隔夜收益爭奪現象。因此,自然想知道中國商品期貨市場中是否存在日內—隔夜收益爭奪現象,交易者是否能夠利用這一現象獲取更多的收益,當然這需要進行經驗分析。第二,缺乏在中國股市和商品期貨市場中考察基于日內—隔夜收益爭奪現象的日內—隔夜交易策略的適用性。考慮到中國股市實行T+1交易制度,這種制度影響日內—隔夜收益爭奪現象

,同時限制了基于日內—隔夜收益爭奪現象的交易策略的適用。可能正是因為T+1交易制度的限制,目前還缺少這方面的相關研究。鑒于此,本文用大連商品交易所六個有代表性的商品期貨品種,考察中國商品期貨價格變動是否存在日內—隔夜收益爭奪現象,并對基于這種現象的日內—隔夜交易策略進行經驗分析。

首先,本文采用t檢驗分別檢驗,即日內收益率的均值是否顯著為零以及隔夜收益率的均值是否顯著為零,通過直觀比較其均值可以初步判斷日內收益率和隔夜收益率之間是否存在顯著差異。

又稱根瘤病,是分布很廣的一種病害。主要癥狀表現在根部,發生大小不同的癌腫物。通常為球形,小如豌豆或更小,大如拳頭或更大。褐色或深褐色,表面粕糙或凹凸不平。得病后樹勢衰弱,易遭霜害,直至死亡。

三、基于部分商品期貨品種的經驗分析

(一)樣本與數據

R

=(R

+1)(R

+1)-1

(二)日收益率的分解及其差異性檢驗結果

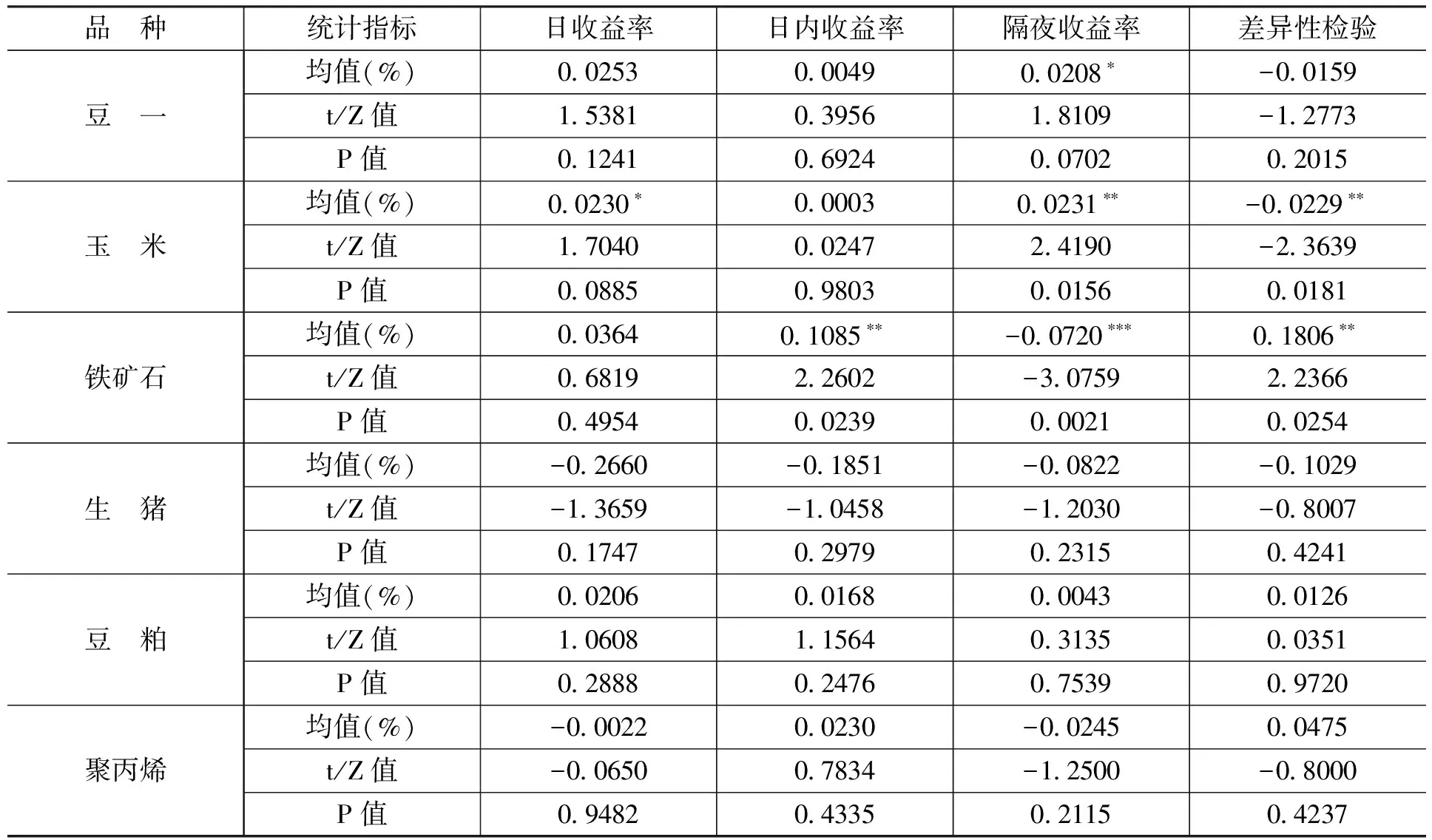

首先,基于對日收益率的分解,通過檢驗日收益率、日內收益率和隔夜收益率的樣本均值是否顯著為零并進行直觀比較來考察日收益率的來源,采用t檢驗的統計結果參見表2。結果顯示:(1)僅有玉米期貨的日收益率顯著大于零,其收益來源于隔夜收益率,日內收益率對玉米期貨的日收益率完全沒有貢獻;(2)鐵礦石期貨的日內收益率顯著大于零、隔夜收益率顯著小于零,兩者相互抵消導致鐵礦石期貨的日收益率并沒有顯著不為零;(3)豆一期貨的隔夜收益率顯著大于零,而它的日內收益率并不顯著,這表明豆一期貨的隔夜收益率與日內收益率不同。總的來說,有三個期貨品種(豆一、玉米和鐵礦石)的日內收益率與隔夜收益率在統計上顯著不同;另外三個期貨品種(生豬、豆粕和聚丙烯)的日內收益率與隔夜收益率在統計上沒有差異。

其次,考慮到收益率基本上都具有尖峰和厚尾的特征,不服從正態分布,再采用非參數檢驗——Wilcoxon秩和檢驗方法,分別檢驗每個期貨品種日內收益率的均值和隔夜收益率的均值之間是否存在顯著差異,其計算結果參見表2最后一列。Wilcoxon秩和檢驗的Z統計量值及其P值的計算結果顯示,僅有兩個期貨品種(玉米和鐵礦石)的日內收益率與隔夜收益率在統計上顯著不同,其余四個期貨品種(豆一、生豬、豆粕和聚丙烯)的日內收益率與隔夜收益率在統計上沒有顯著差異。

如教師可以通過變化長跑路線,利用不同的情境來讓設計不同的路線,讓學生完成長跑活動,這樣既具有新意,又達到了教學目的。再如教師可以通過將學生們分為不同的小組讓學生進行接力熱身活動等,先抓住學生的興趣,再實施教學,教學也就變得異常順利。

(三)日內收益率與隔夜收益率的累計差異分析

考察商品期貨日內收益率與隔夜收益率之間的差異性,其目的主要是要根據日內收益率與隔夜收益率的變動特點及其差異,研發更好的交易策略。為此,本文根據式(3),分別計算出日收益、日內收益和隔夜收益在樣本區間內的買入持有收益率,結果參見表4。結果顯示:(1)日內收益與隔夜收益在樣本區間內的買入持有收益率明顯不同,有四個期貨品種(玉米、鐵礦石、豆粕和聚丙烯)的日內收益與隔夜收益的買入持有收益率符號相反,另外兩個期貨品種(豆一和生豬)的日內收益與隔夜收益的買入持有收益率盡管符號相同但其幅度相差很大甚至是巨大;(2)比較日內收益與隔夜收益的買入持有收益率,很容易得出,有三個期貨品種(豆一、玉米和聚丙烯)在樣本區間內的買入持有收益來源于隔夜收益,另外三個期貨品種(鐵礦石、生豬和豆粕)在樣本區間內的買入持有收益來源于日內收益。這表明,日收益在樣本區間內的買入持有收益要么來源于日內收益,要么來源于隔夜收益,日內收益與隔夜收益之間存在爭奪現象。

(四)日內—隔夜交易策略設計與回測

式(2)顯示,日收益率是日內收益率和隔夜收益率的幾何平均(考慮復利的收益率)。我們可以把日收益率分解成日內收益率和隔夜收益率,考察日收益率是來源于日內收益率還是隔夜收益率,或者是日內收益率和隔夜收益率對日收益率都有貢獻。

考慮到市場狀態對交易策略影響很大,在簡單的日內—隔夜交易策略基礎上,我們又設計了一種考慮市場狀態的增強型日內—隔夜交易策略。根據期貨價格的5日均線和10日均線確定市場狀態。5日均線在10日均線之上,視為市場上漲;5日均線在10日均線之下,視為市場下跌。根據市場狀態發出的買賣信號調整日內交易策略或隔夜交易策略為正向的或反向的日內交易策略或隔夜交易策略。市場上漲,主策略為正向的日內交易策略(或隔夜交易策略),附件策略為反向的隔夜交易策略(或日內交易策略);市場下跌,主策略為反向的日內交易策略(或隔夜交易策略),附件策略為正向的隔夜交易策略(或日內交易策略)。

用本文樣本數據對兩種策略進行回測的具體結果參見表5。結果顯示:(1)對于簡單日內—隔夜交易策略,僅有鐵礦石期貨和聚丙烯期貨的樣本區間收益率明顯高于三個收益(日收益、日內收益和隔夜收益)的樣本區間收益率,這是因為采用日內交易策略加反向的隔夜交易策略,其中反向的隔夜交易策略對策略收益率的貢獻明顯;(2)對于增強型日內—隔夜交易策略,所有六個期貨品種的樣本區間收益率都高于三個收益的樣本區間收益率,其中五個期貨品種的收益率得到非常顯著的提升,僅有生豬期貨的收益率提升不明顯,這可能是因為生豬期貨上市較晚,僅有114個交易日。

盡管本文的t檢驗和Wilcoxon秩和檢驗沒有全部拒絕六個期貨品種的日內收益率與隔夜收益率的均值相同的假設,僅有部分期貨品種的日內收益率與隔夜收益率的均值相同的假設被拒絕。但是就本文的研究主題而言,這足以說明商品期貨的日內收益率與隔夜收益率可能存在差異,不同商品期貨日收益率的來源可能不盡相同,交易者應該重視這種差異性對收益率的影響,尤其是不能夠忽略它對長期收益率的影響。實際上,考慮到漲跌幅度的非對稱性(如下跌50%需要100%的上漲才能彌補)以及復利的放大功能,日內收益率和隔夜收益率的微小差異對長期收益率的影響巨大。考慮到漲跌幅度的非對稱性對收益率的影響,不區分市場狀態(上漲狀態和下跌狀態)直接檢驗日內收益率與隔夜收益率之間的差異性可能會得出錯誤的結果。為了更深入地考察日內收益率與隔夜收益率之間的差異性,進一步將整個樣本區間根據市場上漲和下跌兩種狀態分成兩個子區間,通過對日收益率進行分解,分別考察每個期貨品種日內收益率與隔夜收益率是否顯著不同,其統計結果及其估計結果參見表3。結果顯示:(1)同一種市場狀態下絕大多數期貨品種的日收益率、日內收益率和隔夜收益率都顯著不為零,盡管不是所有的收益率顯著不為零,但是每個期貨品種都有顯著不為零的日收益率、日內收益率或隔夜收益率;(2)有四個期貨品種(豆一、玉米、鐵礦石和聚丙烯)在市場上漲或下跌的過程中日內收益率與隔夜收益率顯著不同。這表明,市場狀態的不同對日內收益率與隔夜收益率之間的差異性有影響。這需要區別對待日內收益率與隔夜收益率,還要考慮市場狀態的影響。

初中數學是初中整個教育教學的重要組成部分,在初中數學中開展小組合作學習。不但能夠培養學生對于數學知識的興趣,提高他們課堂學習的效果,還能增強學生的核心素養,提高他們數學學科的綜合素質。

(五)交易成本對日內—隔夜交易策略的影響

表7列出了兩個交易策略在扣除交易成本后的凈收益。結果顯示:(1)交易成本對簡單日內—隔夜交易策略和增強型簡單日內—隔夜收益的影響很大;(2)對于簡單日內—隔夜交易策略,僅有鐵礦石期貨和生豬期貨能獲得正收益,鐵礦石期貨的正收益顯著,而生豬期貨的正收益較小;(3)對于增強型日內—隔夜交易策略,有五個期貨品種(豆一、玉米、鐵礦石、生豬和豆粕)有顯著的正收益,聚丙烯期貨的收益為負。可見,盡管交易成本對增強型日內—隔夜交易策略的收益有影響,但是扣除交易成本的影響,對于大多數商品期貨,增強型日內—隔夜交易策略都優于買入持有策略。

隨著中國經濟的發展,城市內部對于倉儲與配送的需求也在不斷增加。慕思捷表示,隨著大城市的購買力愈發旺盛,物流業對設備的需求也隨之水漲船高。“這給整個物流業都帶來了挑戰,使從業人員面臨著前所未有的嚴峻形勢:在電商還沒有崛起的時候,他們不會遇到用智能手機下單,然后要求24小時內送達的消費者,而隨著移動互聯和電商的發展,這種購買方式已經逐漸成為常態。因此,解決在龐大需求的背景下產生的供應鏈新需求,是我們現在最為關注的事情。”

四、結論與建議

參考國內外已有文獻中梳理的關于股市中不同特征的股票價格變動存在日內—隔夜收益爭奪現象的經驗證據,考慮到中國股市實行T+1交易制度的影響可能會限制基于這種現象的日內—隔夜交易策略的適用性,本文用大連商品交易所豆一、玉米、鐵礦石、生豬、豆粕和聚丙烯六個有代表性的商品期貨品種的交易價格數據,分別采用t檢驗和Wilcoxon秩和檢驗方法檢驗了商品期貨價格波動中是否存在日內—隔夜收益爭奪現象,并在此基礎上設計出利用這種現象的簡單的日內—隔夜交易策略和增強型日內—隔夜交易策略,對這兩種策略的獲利能力進行了回測,并考察了交易成本對兩種策略下收益的影響。

本文的研究結果表明:第一,大連商品交易所中商品期貨價格變動存在日內—隔夜爭奪現象。六個有代表性的商品期貨品種中,有四個期貨品種(玉米、鐵礦石、豆粕和聚丙烯)的日內收益與隔夜收益的買入持有收益率符號相反,另外兩個期貨品種(豆一和生豬)的日內收益與隔夜收益的買入持有收益率盡管符號相同但其幅度相差很大甚至是巨大。這表明,大連商品交易所中商品期貨價格波動中存在日內—隔夜爭奪現象。第二,針對商品期貨市場中不同期貨品種存在不同性質的日內—隔夜爭奪現象,設計出簡單的日內—隔夜交易策略和增強型日內—隔夜交易策略,基于歷史數據的經驗回測結果顯示,簡單日內—隔夜交易策略特別是增強型日內—隔夜交易策略可以獲得非常顯著的更高長期收益,能夠完勝買入持有策略。第三,交易成本對簡單日內—隔夜交易策略和增強型日內—隔夜交易策略的影響很大,盡管如此,扣除交易成本的影響,對于大多數商品期貨,增強型日內—隔夜交易策略都優于買入持有策略。

[1] Lou, D., Polk, C., Skouras, S.A Tug of War: Overnight Versus Intraday Expected Returns[J].Journal of Financial Economics, 2019, 134(1): 192-213.

[2] Kim, B., Suh, S.Overnight Stock Returns, Intraday Returns, and Firm-Specific Investor Sentiment[J].The North American Journal of Economics and Finance, 2020, 55(2):101287.

[3] Bogousslavsky, V.The Cross-Section of Intraday and Overnight Returns[J].Journal of Financial Economics, 2021, 141(4):172-194.

[4] Aboody, D., Even-Tov, O., Lehavy, R.,et al.Overnight Returns and Firm-Specific Investor Sentiment[J].Journal of Financial and Quantitative Analysis, 2018, 53(2): 485-505.

[5] Weiβofner, F., Wessels, U.Overnight Returns: An International Sentiment Measure[J].Journal of Behavioral Finance, 2020,21(2): 205-217.

[6] Huang, Y.H., Hu, M.C., Truong, Q.T.Asymmetrical Impacts From Overnight Returns on Stock Returns[J].Review of Quantitative Finance and Accounting, 2020, 56(3): 41-82.

[7] Jian,Z., Li, X., Zhu, Z.Sequential Forecasting of Downside Extreme Risk During Overnight and Daytime: Evidence From the Chinese Stock Market[J].Pacific-Basin Finance Journal, 2020, 64(3):101454.

[8] 馬鋒,魏宇,黃登仕,等.隔夜收益率能提高高頻波動率模型的預測能力嗎?[J].系統工程學報,2016,(6):783-797.

[9] 張兵,薛冰.T+1交易制度下的資產定價模型研究——基于隔夜收益率視角[J].金融論壇, 2019,(8):10.

[10] 尹力博,馬梟.異質交易者角力能夠預測未來股價嗎?——中國A股市場“高開低走”異象研究[J].系統工程理論與實踐,2020,(6):1-23.

[11] 曲榮華,劉揚.中國A股的隔夜-日內反轉效應[J].經濟學報,2020,(4):64-87.

[12] 劉清源,魏先華,王霦.動量策略收益主要來源于隔夜?——基于滬市A股動量策略收益分解的探討[J].投資研究,2016,(3):92-104.

[13] 白顥睿,吳輝航,柯巖.中國股票市場月頻動量效應消失之謎——基于T+1制度下隔夜折價現象的研究[J].財經研究,2020,(4):140-154.

[14] Diao, X., Qiu, H., Tong, B.Does a Unique ‘T+1 Trading Rule’ in China Incur Return Difference Between Daytime and Overnight Periods?[J].China Finance Review International, 2018, 8(1):2-20.

[15] Qiao, K., Dam, L.The Overnight Return Puzzle and the ‘T+1’ Trading Rule in Chinese Stock Markets[J].Journal of Financial Markets, 2020,50(5):100534.

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·七年級數學人教版(2020年12期)2021-01-18 06:57:42

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

小學生作文(低年級適用)(2018年9期)2018-10-08 02:29:48

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:10

數學大世界(2018年1期)2018-04-12 05:39:14

幸福(2017年18期)2018-01-03 06:34:53

中國衛生(2016年8期)2016-11-12 13:26:50